新股排查丨中天火箭军品收入增速快,但毛利率走低

9月15日,中天火箭将开放网上申购,这家公司经营情况如何?

近日,中天火箭(003009.SZ)发布《首次公开发行股票招股说明书》,拟公开发行股票3885万股,发行价格为12.94元/股,发行市盈率为22.9倍。

中天火箭成立于2002年,属于航空业。公司主要从事小型固体火箭及其延伸产品的研发、生产和销售,主要产品为增雨防雹火箭、探空火箭和小型制导火箭。公司控股股东为航天四院,实际实际控制人为国务院国资委直属中央企业航天科技集团,中天火箭为央企控股公司。

9月15日,中天火箭将开放网上申购,这家公司经营情况如何?以下南财AI新闻实验室为大家扒一扒。

民品收入负增长

据公司招股书最新数据,2020年上半年,中天火箭实现营收3.78亿元,同比增长16.68%,扣非净利润为5985万元,同比增长21.24%。

2019年,公司实现营业收入7.97亿元,同比增长19.23%,扣非净利润为8780万元,同比增长16.29%。报告期内,公司营收和净利润均持续增长,但营收和扣非净利润同比增速整体呈下降趋势。

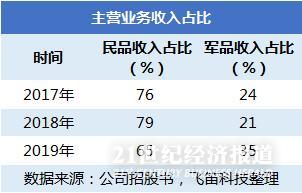

分业务看,中天火箭的收入主要来源有两大块,分别为民用物品和军用物品(简称民品和军品)。营收占比看,民品为公司的主要收入来源。2017年至2019年,公司民品收入占比分别为76%、79%和65%,呈下降趋势,同期,军品收入占比分别为24%、21%和35%,占比逐年走高。这或许是与这两块业务的营收同比增速有关。

先来看公司的民品业务,民品业务主要指增雨防雹火箭及配套装备,增雨防雹火箭及配套装备以应用于人影作业的增雨防雹火箭为主,并在此基础上延伸出其他人工影响天气产品。2019年,该业务实现收入5.21亿元,同比下降1.11%。

细分业务看,民品主要以增雨防雹火箭及配套装备、炭/炭热场材料,以及智能计重系统及测控类系统集成为主。2019年,这三大细分业务收入的同比增速均不太理想。其中,增雨防雹火箭及配套装备以及智能计重系统及测控类系统集成的收入增速出现负增长,使得民品整体收入出现负增长,炭/炭热场材料的收入同比下降明显。

再来看中天火箭的军品业务,这块业务主要包括军用小型固体火箭以及固体火箭发动机核心材料及延伸业务。2019年,该业务实现收入2.75亿元,同比增长95.64%。

细分业务看,军品主要分为军用小型固体火箭和固体火箭发动机耐烧蚀组件,2019年,这两大业务均出现高增长。其中,军用小型固体火箭实现111.35%的同比增速,对军品整体的增速贡献明显。公司在招股书中解释,军品收入的快速增长,主要是公司研制成功的小型制导火箭实现批产销售所致,而固体火箭发动机耐烧蚀组件作为固体火箭发动机的关键部件之一,受下游军品订单的增加而出现增长。

军品毛利率走低

从综合毛利率来看,2017年至2019年,中天火箭的综合毛利率分别为30.75%、32.43%和30.84%。分业务毛利率看,民品毛利率整体较高,并呈现走高趋势,而军品毛利率整体相对较低,2019年下降明显。

军品毛利率较低,主要受军品研制项目的影响。由于国防科研项目的资金来源为国防科研试制费,国家为提高国防科研试制费使用效益,优先以保证国家整体利益为前提,再来考虑科研过程所需的必要补偿和研制单位的合理收益,因此此类项目毛利率水平不会很高。

在上面的收入部分中,南财AI新闻实验室提到,2019年,中天火箭的主营业务民品收入出现负增长,而军品业务收入同比出现高增长。然而,收入实现高增长的军品业务毛利率却因为产品属性,毛利率不会太高。这意味着,公司的利润空间会因此受到一定压制。

声明:文章内容仅供参考,不构成投资建议。

(作者:陈清华 编辑:朱益民)