大于 、至楠 & 文正

8月24日创业板正式实施注册制,同时将涨跌幅限制改为±20%。然而,创业板在改制后短短的三周内,走出了一轮惊心动魄的过山车行情。

自8月24日起,创业板综指到9月8日累计涨幅达到6.64%。此后9月8日到9月11日,又累计下跌9.18%。

创业板综指在改制后交易变得非常活跃,在8月24日后3周的日均成交额,比前3周的日均成交金额高出了41%。

在这段过山车行情中,堪称“妖艳”的当属创业板的低价股了。

01

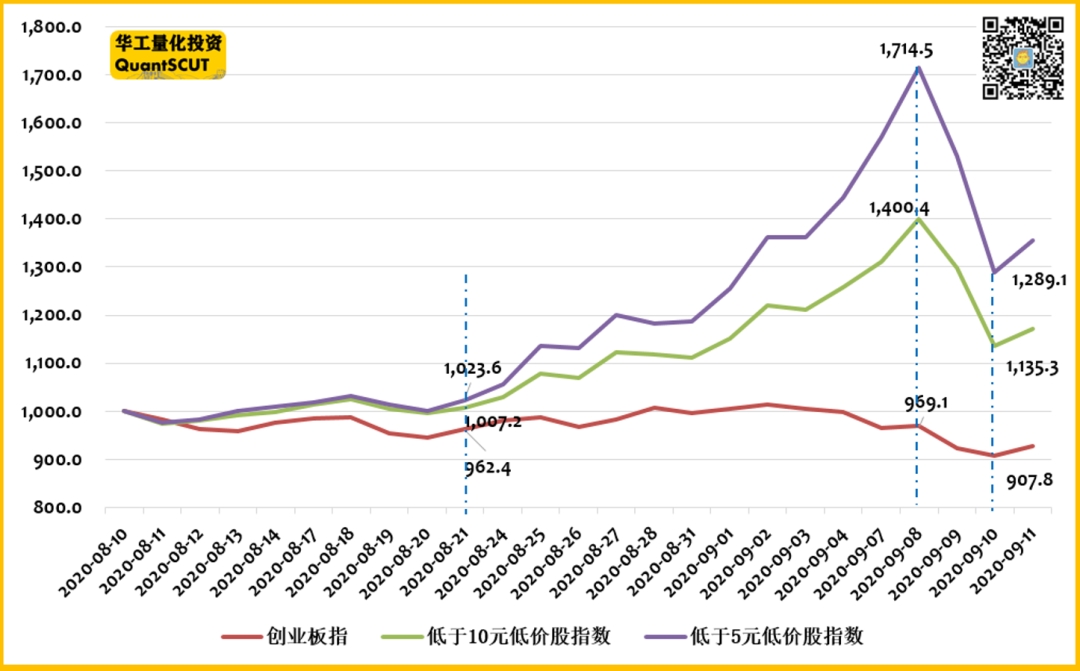

我们将创业板股价(8月21日收盘价)低于10元的股票和低于5元的股票分别构造出两个低价股指数,并计算了从8月10日收盘以来到9月11日,两个低价股指数的走势。

下图可以非常清晰的看到,两个低价股指数自8月24日以后,经历了一波暴涨行情。低价股指数在9月8日达到了最高点,8月24日到9月8日的累计涨幅分别为39.03%和67.49%。然而随着而来的是9月9日、10日两日的暴跌,低价股指数累计下跌了18.93%和24.81%。

从单个股票来看,这些低价股具体涨幅有多高呢?

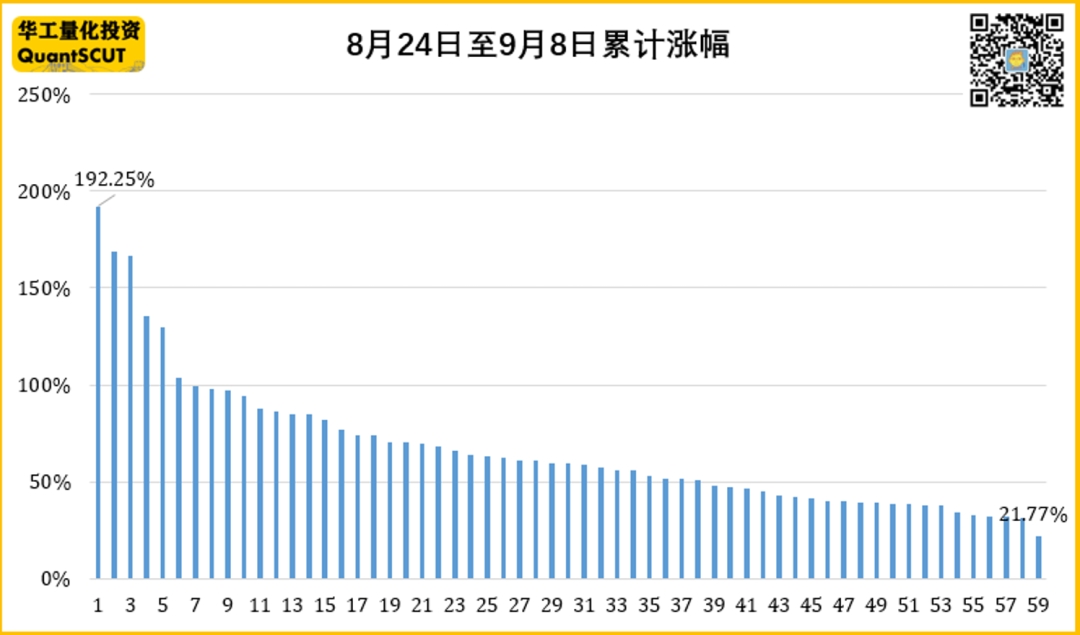

我们统计了59只股价低于5元的股票从8月24日到9月8日的累计涨幅情况。

如下图所示,涨幅最大达到了192.25%,涨幅最低也有21.77%,平均涨幅近67%。而同时期的创业板指数累计涨幅仅0.7%。

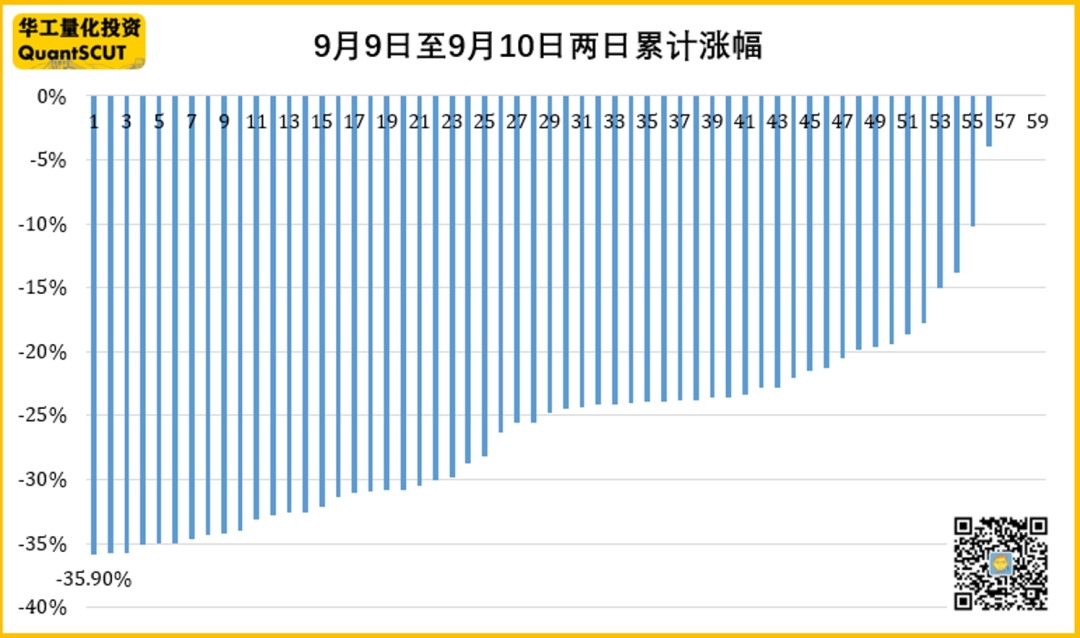

然而,低价股狂欢没有持续多久,9月9日便开始出现暴跌,连续2天的累计跌幅巨大。59只低价股中,除去3只股票停牌,其余均出现了下跌。最大跌幅为35.9%,最小跌幅4%,平均跌幅25%。近80%的股票跌幅超过20%。而这两日,尽管创业板指数也发生了下跌,但跌幅仅有6.32%。

从上述统计数据来看,低价股从8月24日一路高歌到9月8日,随之上演了2日暴跌模式,波动之剧烈远超创业板指数,也让不少散户投资者成为冲高行情的牺牲品。这也让创业板改制一时成为舆论的焦点。

这些“妖艳”的低价股在创业板改制日期8月24日之前技术面和基本面有什么特点呢?让我们一起来用数据,从多个维度指标剖析这些低价股的特点。

02

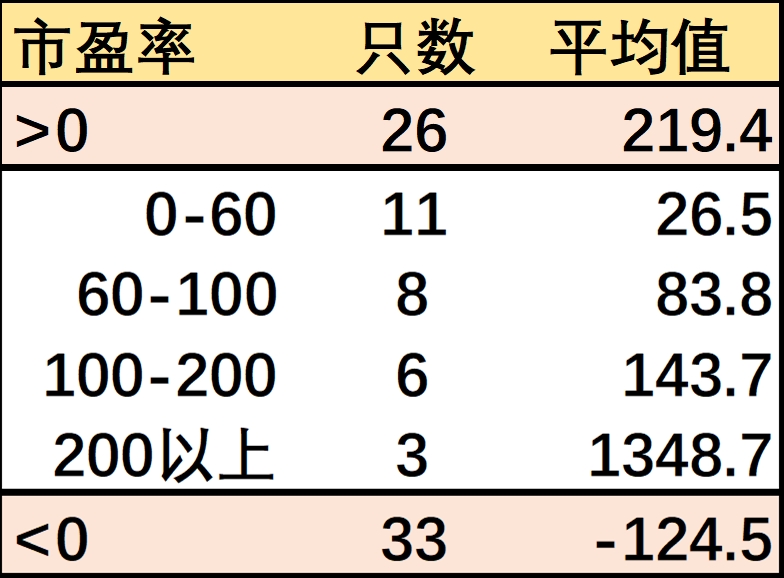

首先,低价股的市盈率很高,说明公司估值高。

59只股票中,有33只负数,说明公司是亏损状态。26只股票市盈率大于0,平均达到了219.4,远远超过创业板指数69倍的市盈率。

市盈率TTM为2020年8月21日收盘时数据

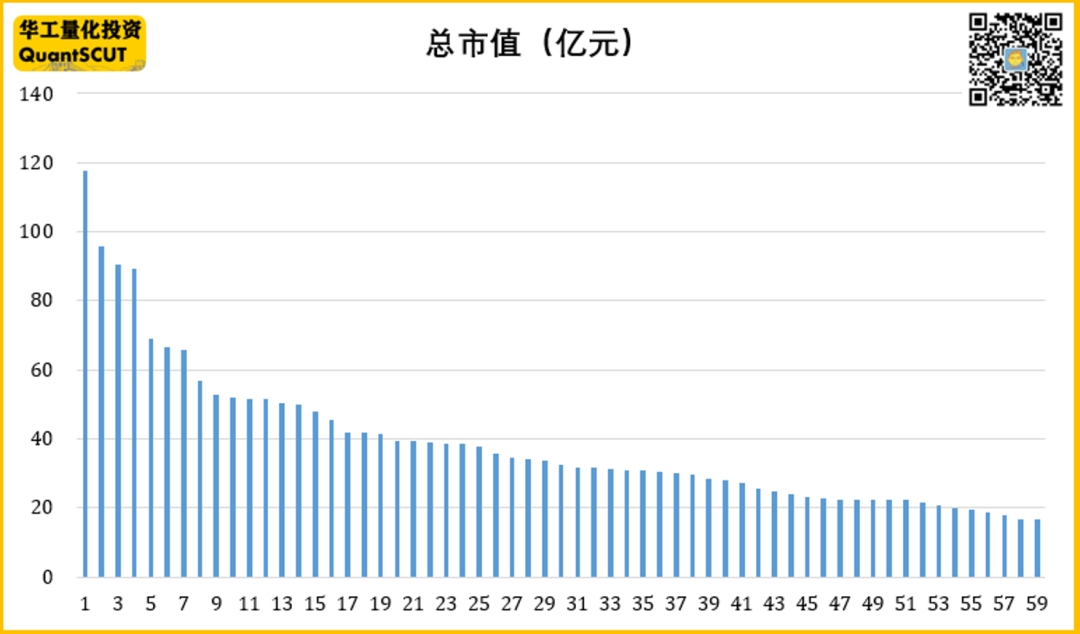

其次,低价股的市值偏小,说明股价容易被资金操作。

59只股票仅有1只总市值超过100亿元,46只(约78%)股票市值小于50亿元,平均总市值为38.9亿元,最小市值16.8亿元,中位数32.5亿元。

总市值为2020年8月21日收盘时数据

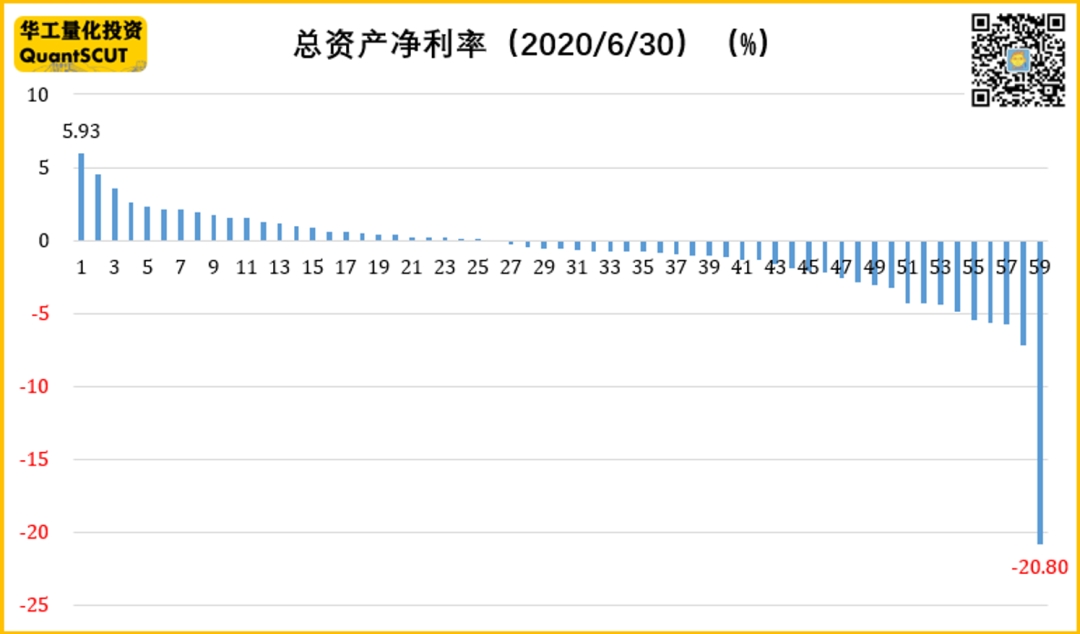

第三,低价股的ROA(总资产净利率)偏低,说明平均盈利能力差。

根据2020年半年报统计数据,25只股票ROA大于0,最大的仅5.93%,最小的达到-20.8%,平均-0.98%,中位数-0.6%。

ROA为2020年半年报公布数据

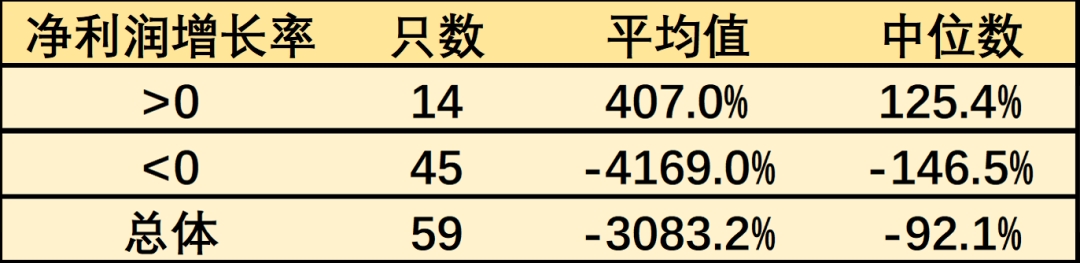

第四,多数低价股半年报的净利润同比下跌,业绩呈下滑态势。

从最近公布的2020年半年报来看,这些低价股净利润同比增长率的中位数为-92.1%。尽管有近24%的股票实现了净利润同比增长,但76.3%的股票净利润同比是下跌的,下跌中位数-146.5%。

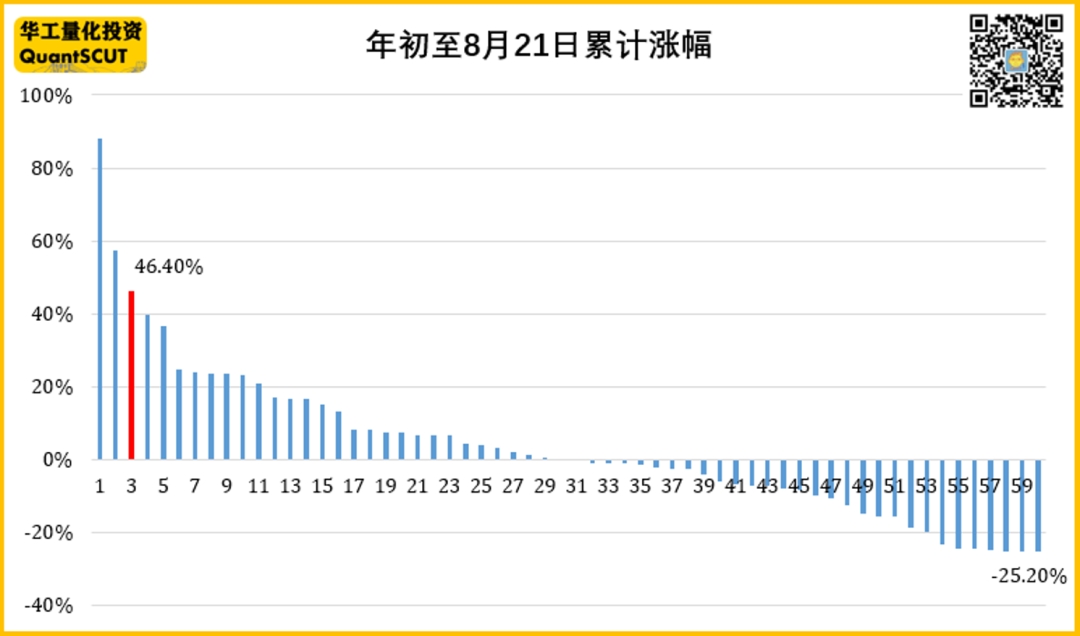

第五,低价股年初至8月21日累计涨幅绝大多数小于创业板指数,属于跑输市场的群体。

59只股票中仅仅有2只涨幅超过创业板指数,30只股票收益为负,平均涨幅2.7%,中位数为0.12%。这些数据说明,低价股多数是今年投资者关注较少的股票。

03

今年以来,机构抱团现象明显,绩优的白马股成为多数资金追捧的股票,市场呈现出两极分化的现象。从上述大量的数据分析来看,创业板的这些低价股有点“仙股”的味道。

这些低价股在创业板改制之前,多数是跑输市场,交易活跃度不高。然而,涨跌停限制幅度放大到20%之后,低价股的日平均换手率从3.87%上升到12.82%,是改制前的3倍之多。说明改制后,许多资金涌入了这些低价股,推升了股价的暴涨,让原本的“仙股”露出了“妖形”。一些投资者也疯狂地追随这些暴涨的个股。

但“妖艳”的表现很快在两日暴跌中结束,盈亏同源在这场暴涨暴跌中再一次得到验证。而创业板涨跌停限制比例提高到20%成为大家议论的焦点,甚至将其当做替罪羔羊。

创业板要将涨跌停限制比例提高到20%,一定是经过深思熟虑推出的改革措施。科创板在去年推出之际,就将涨跌幅限制为±20%。然而科创板并没有出现类似此次创业板的爆炒现象。因此,将新的限制制度用于创业板似乎很合理。

但或许我们忽视了科创板和创业板的一个重要差别。科创板整体股价是偏高的,仅有2只股票股价低于10元。虽说市值低于50亿元的科创板股票也有40多只,但这些股票价格多数在30元以上。

散户偏爱低价股的特征,使得创业板大量的小市值低价股极其容易成为资金爆炒的对象。资金通过拉台这些低价股,吸引散户跟风追买。在资金操纵与羊群行为双重作用下,这种正反馈交易快速将这些股票价格推高,形成泡沫,又迅速破灭,最终上演了创业板低价股的超级过山车行情。

04

央视财经近日评论提出:在深化资本市场改革的过程中,交易制度的进一步完善尤为重要,在加强上市公司监管以及投资者教育的同时,建立适度的做空机制,对冲市场风险,也是长牛慢牛的必要的技术条件。

实际上,推出做空机制的声音多年前早已有之,而且这些年来不绝于耳。尽管我国目前存在融券业务,但由于机构借出证券意愿不强,而且真正采用融券做空的机构投资者极少,使得我国的市场并不存在真正意义上的做空机制。

目前,我国股市投资者仍然是个人为主,占比达60%。不可否认,高散户占比是我国交易制度改革的重要约束条件。

我国推出真正的做空机制,可以让专业的机构投资者通过使用做空机制,做空那些存在泡沫的个股,使得股价回归合理价位。

但随着而来的问题是,多数散户投资者由于缺乏专业知识,难以驾驭做空机制。一旦做空使用不当,则会损失巨大。如果仅仅限制散户进行做空,则导致散户在交易工具上不对等。然而不限制其做空,则一定会有投资者自伤于“做空”。

我国交易制度不断改革、与国际接轨是一个多方衡量的过程。随着我国金融市场不断开放,越来越多的外资机构进入股票市场,原有的机构与散户之间的博弈,将逐步演变为内资与外资机构之间的博弈。在这场持续不断的博弈中,也将伴随着去散户化。

作为一个散户,当然不希望在这个过程中被消灭。

创业板低价股短暂狂欢的破灭,应该值得散户汲取教训。

唯有理性投资,远离风险,才能在投资道路上行稳致远。

(作者:华工量化投资 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。