广发宏观资深分析师 吴棋滢

wuqiying@gf.com.cn

广发宏观郭磊团队

简明摘要

第一,专项债投向是理解地方政府投资方向及其边际变化的重要依据。

第二,7-8月专项债最大的区别在于随着对棚改类专项债限制的放宽,棚改类专项债占比大幅提升至29%。

第三,从静态占比来看,除棚改外投向占比较高的依次有交通运输(公路为主,铁路为辅)、生态环保(污水设施、水生态治理为主)、市政建设(水务水利为主,供热项目为辅)、产业园、医疗卫生(医院建设为主)、新基建等。其中基建类项目占比较上半年下滑,但仍占41%,显著高于去年。

第四,从动态变化来看,较上半年增长较为显著领域主要有农林牧渔、生态环保(水环境治理为主)、政府类基础设施、文体旅游设施、旧改、新型能源项目等。

第五,和2019年相比,今年显著增长的领域主要有旧改、物流仓储、厂房建设、新基建(科技类产业园、冷链物流、智慧城市、新能源汽车、新型能源、停车场等)、传统产业园等。和5-6月相比,需要注意的是医疗卫生类项目规模出现收缩,而新型能源类项目规模有所扩张。

第六,我们抽样统计了1-8月专项债对应项目的新旧情况,新开工项目占比约为58%;可见“今年专项债项目中,存量项目占主要成分”这一认知有待进一步考证。

第七,我们抽样统计了1-8月存在专项债充当资本金情况的投资项目,主要特征有:(1)项目资本金比例高于政策规定的最低资本金比例;(2)除来自专项债的资本金以外,仍需大比例的其他来源资金以满足项目资本金要求;(3)专项债充当资本金比例相对偏低,但较之去年而言仍有提高。

第八,关注8月棚改加速对于上下游产业链的影响。预计9月专项债仍处于发行高峰,其未来投向的边际变化值得进一步跟踪。

摘要

专项债投向是理解地方政府投资方向及其边际变化的重要依据。

地方政府投资的方向是投资决策的重要参考依据之一,而专项债投向数据对地方投资具有重要揭示作用。在《从专项债投向的边际变化看政府投资导向》中,我们曾梳理前4个月的专项债投向;在《旧改与公共卫生高速增长》中,我们进一步梳理了5-6月专项债的投向特征。

7-8月专项债最大的区别在于随着对棚改类专项债限制的放宽,棚改类专项债占比大幅提升至29%。

上半年,受政策调控影响,去年占比高达65%的土地储备专项债、棚户区改造专项债发行受限。因此,据中债登统计数据,1-6月专项债中基建类项目占比由去年的不足35%上升至70%-75%左右。然而,这一限制于5月边际宽松,有关部门允许各地政府发行纳入国家棚改计划的在建类棚改项目,以防半拉子工程的出现。因此,在上半年堰塞湖效应影响下7-8月棚改类专项债比例大幅提升至29%。

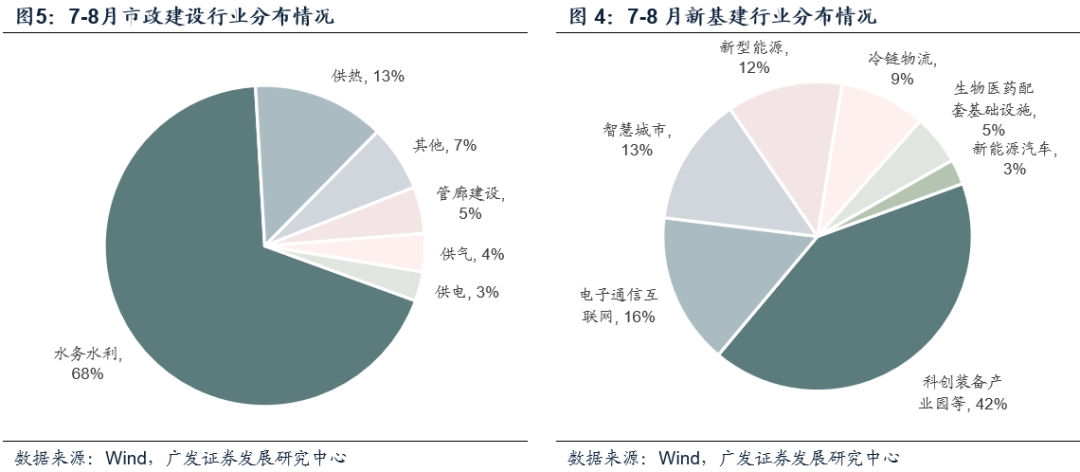

从静态占比来看,除棚改外投向占比较高的依次有交通运输(公路为主,铁路为辅)、生态环保(污水设施、水生态治理为主)、市政建设(水务水利为主,供热项目为辅)、产业园、医疗卫生(医院建设为主)、新基建等。其中基建类项目占比较上半年下滑,但仍占41%,显著高于去年。

就投向的结构分布而言,据中债登统计数据,7-8月专项债主要分布于棚户区改造(占比29%,下同)、交通运输(13%)、生态环保(9%)、市政建设(7%)、传统产业园区(6%)、医疗卫生(6%)、新基建(5%)等。其中,基建类项目投资占比合计约为41%,较上半年的66%下滑了25个百分点,主因为棚改债的挤占。

进一步细分,除棚改债以外,占比较大的子领域主要有公路(6.4%)、非科技类产业园(6%)、医院建设(5.2%)、水务水利(5.1%)、污水污泥设施建设(3.7%)、学校建设(3.7%)、片区开发与建设(3.6%)、铁路(3.2%)、水生态环境治理(2.8%)、文体基础设施(2.3%)、科技类产业园(2.2%)、旅游设施(2%)、旧改(1.7%)等。

从动态变化来看,较上半年增长较为显著领域主要有农林牧渔、生态环保(水环境治理为主)、政府类基础设施、文体旅游设施、旧改、新型能源项目等。

因7-8月发行比例受到棚改项目影响,致使其他领域的上升趋势受到一定限制。相对而言,除棚改外边际增长较为显著的领域主要有:农林牧渔、生态环保(水环境治理为主)、城中村改造与保障性住房(或受棚改相关政策放松影响带动所致)、旧改、政府类基础设施建设、客运公交、公路建设、新型能源项目、智慧城市、文体旅游基础设施建设、教育设施建设等。

而7-8月交通运输类项目无论规模或占比,均出现相对明显的下滑趋势,主要来自轨道交通、铁路的拖累。

和2019年相比,今年显著增长的领域主要有旧改、物流仓储、厂房建设、新基建(科技类产业园、冷链物流、智慧城市、新能源汽车、新型能源、停车场等)、传统产业园等。和5-6月相比,需要注意的是医疗卫生类项目规模出现收缩,而新型能源类项目规模有所扩张。

从另一维度来看,即与2019年全年比较,7-8月投向占比边际上升较为显著的领域有:新基建(提升5.7pct,下同)、非科技产业园(5.1pct)、市政建设(3.2pct)、医疗卫生(3.0pct)、水务水利(2.7pct)、旧改(2.5pct)、污水污泥设施建设(2.3pct)、医院建设(2.2pct)等。整体来看,从占比这一维度观察,除棚改外,7-8月的边际变化依然延续了5-6月的大体趋势。

从规模变化的角度来看,整体规律也与前期基本一致。唯一的边际变化出现在7-8月新型能源类项目规模扩张幅度较大,而医疗卫生类项目规模出现收缩。

我们抽样统计了1-8月专项债对应项目的新旧情况,新开工项目占比约为58%;可见“今年专项债项目中,存量项目占主要成分”这一认知有待进一步考证。

除领域分布外,我们特别统计了1-8月专项债对应项目的新旧情况。据抽样统计结果显示,1-8月样本项目中,建设期自2020年起的项目个数占比约为58%,2019年起的项目个数占比约为24%。在新开工项目中,占比最高的项目有水务水利(10.7%),其后依次有医院建设、学校建设、传统产业园、污水污泥设施建设、棚户区改造、旅游基建、停车场、旧改、科技类产业园等。这些领域亦基本为年内增速较高领域。

我们抽样统计了1-8月存在专项债充当资本金情况的投资项目,主要特征有:(1)项目资本金比例高于政策规定的最低资本金比例;(2)除来自专项债的资本金以外,仍需大比例的其他来源资金以满足项目资本金要求;(3)专项债充当资本金比例相对偏低,但较之去年而言仍有提高。

我们抽样统计了1-8月存在专项债充当资本金情况的投资项目,具有以下几大特征:

第一,在共计3.7万亿的投资项目中,资本金合计约为1.7万亿,平均资本金比例约为45%,显著高于政策规定的最低资本金比例。

第二,样本项目的1.7万亿所需资本金中,其中约有11%来自专项债(1888亿元),占比相对偏低,仍需其他来源的资金进行补充。

第三,上述1888亿元专项债充当资本金规模,占已发行专项债额度比重约6.5%,占比较低,但相对2019年仍然环比上升。但考虑到此为不完全统计,预计实际占比应在6.5%以上。

第四,这些项目中,以铁路项目占大头(51%),其后有公路(18%)、机场(10%)、轨道交通(8%)等。由此可见,绝大多数专项债充当资本金的项目领域集中于交通运输行业。

关注8月棚改加速对于上下游产业链的影响。预计9月专项债仍处于发行高峰,其未来投向的边际变化值得进一步跟踪。

8月专项债大规模投向棚改对于其上下游产业链的影响值得关注。

展望9-10月,仍有8531亿元专项债尚待发行,且预计大部分额度将集中于9月。9月预计将延续甚至有可能突破8月的发行高峰,对地方政府的投资结构进一步造成影响,同时也将对项目投资形成有效支撑。就结构而言,较8月较为集中的趋势而言,不排除“两新一重”其他领域会有相对变化。

正文

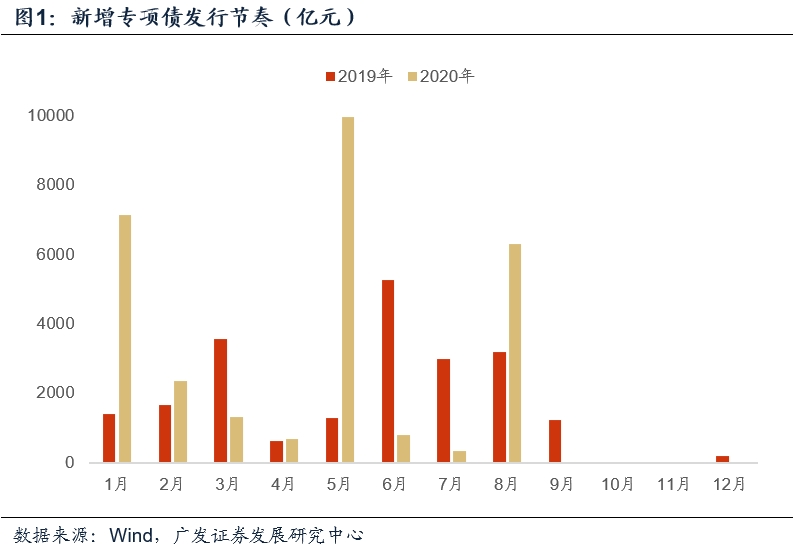

根据财政部数据,截至8月底地方新增专项债共计发行28969亿元,完成81.6%。其中,7月发行规模较小,共计349亿元,为同月抗疫特别国债大量发行所致;8月发行规模恢复常态,共计6307亿元,两月合计6656亿元,占全年比重17.7%。

我们在上一篇报告《5-6月专项债投向:旧改与公共卫生高速增长》中阐述了5-6月专项债的投向特征。那么,7-8月专项债的细分投向较之上半年有哪些值得关注的边际变化?

一、7-8月投向静态分布结构

2019年9月国常会提出,提前下达的专项债额度不可用于土地储备和房地产相关领域等,虽未直接点明棚改专项债,但从部分地方政策与1-6月数据来看,棚改与土储专项债发行额基本为0,而这两类专项债占去年全年比重约65%,挤占基建类项目份额,影响有效投资。这也正是国常会提出这一限制的原因。

疫情发生后,今年3月监管部门将限制范围由原先的提前批额度(2.29万亿)扩大至全部额度(3.75万亿),即全年新增专项债均不得投向土储、棚改等领域。然而这一规定也衍生出若干现实问题,如半拉子工程等。因此,这一政策又于5月打了补丁,表示后续可恢复发行棚改专项债(土储依然受限),但需满足“在建项目”、“已纳入国家棚改计划”等硬性要求,且不得用于货币化安置、偿还债务、政策性补贴等。

这一政策变化直接反映于7-8月数据——

从静态分布结构来看,在7-8月的专项债投向中,棚改类投向占比显著高于其他领域,其后依次有交通运输(以公路为主,铁路为辅)、生态环保(以污水设施、水生态治理为主)、市政建设(以水务水利为主,供热项目为辅)、产业园、医疗卫生(以医院建设为主)、新基建等。

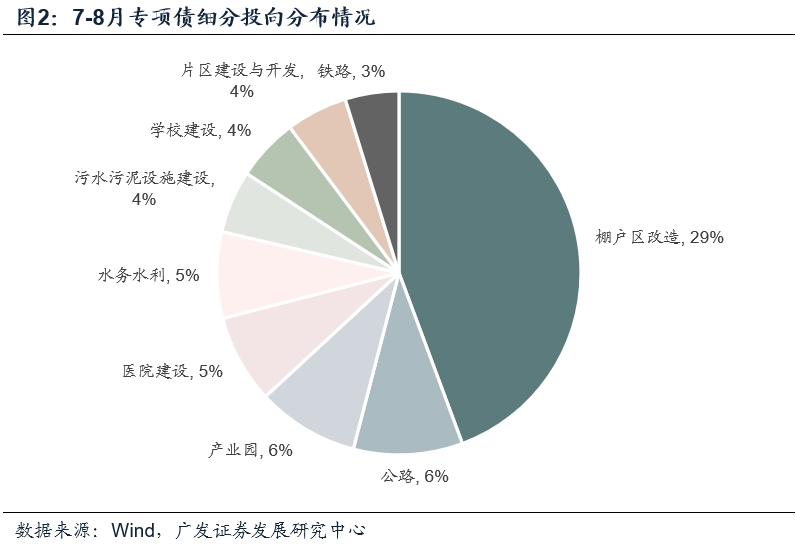

具体来看,就大类投向而言,7-8月主要投向依次为①老旧片区改造(占比32%,下同)、②交通运输(49%)、③生态环保(9%)、④市政建设(7%)、⑤产业园(6%)、⑥医疗卫生(6%)、⑦新基建(5%)。

其中,老旧片区改造占比一骑绝尘的主要原因来自棚改类专项债的大量发行(占7-8月总发行规模比重29%,占老旧片区改造发行规模比重92%),这与上述政策的转变有关,前期的堰塞湖效应致使大量亟需资金支持的在建棚改项目于7-8月发行债券。其次为同样受到政策支持的旧改项目(占老旧片区改造发行规模比重5.4%),以及城中村改造(占老旧片区改造发行规模比重2.4%)。

从细分领域来看,7-8月投向占比从高到低依次有:棚户区改造(29.4%,1960亿元)、公路(6.4%)、非科技类产业园(6%)、医院建设(5.2%)、水务水利(5.1%)、污水污泥设施建设(3.7%)、学校建设(3.7%)、片区开发与建设(3.6%)、铁路(3.2%)、水生态环境治理(2.8%)、文体基础设施(2.3%)、科技类产业园(2.2%)、旅游基础设施(2%)、旧改(1.7%)等。

二、较之上半年,7-8月投向的动态边际变化趋势

就动态边际变化而言,较之上半年,7-8月专项债投向除棚改外,规模增长较快的大类领域主要有:农林牧渔、社会保障(保障性住房为主)、厂房建设、文体娱乐旅游设施、教育设施、生态环保等。

具体细分来看,较之上半年,伴随棚改政策的放宽,城中村改造类项目的投向规模也环比显著高增(459%),此后依次有政府类基础设施建设、保障性住房、农业、客运公交、新型能源项目、智慧城市、林业、旧改、新基建厂房建设等。

从占比这一维度来看,较之上半年,剔除棚改类显著外,占比提升较高的大类领域主要有:生态环保(提升2.2pct,下同)、文体娱乐旅游设施(1.7pct)、教育设施(1.6pct)、厂房建设(1.0pct)等。

进一步细分,公路(2.2pct)、水生态治理(1.9pct)、保障性住房(1.4pct)、旧改(1.3pct)等领域占比提升幅度较大。

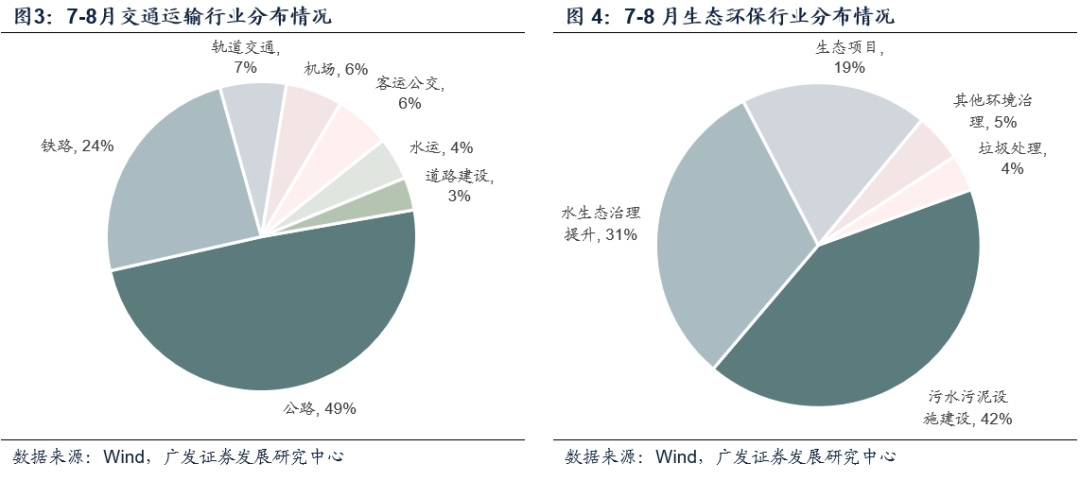

需要注意的是,7-8月交通运输类项目无论规模或占比,均出现相对明显的下滑趋势。就规模而言,轨道交通、铁路、道路三领域的发行规模缩量幅度略高于其他领域;就占比而言,7-8月交通运输类占比下滑7.8个百分点,主要受到轨道交通(-5.3pct)、铁路(-4.7pct)拖累影响。

此外,传统工业产业园(-2.1pct)、科技类产业园(2.0pct)、医院建设(1.9pct)等占比下滑幅度也相对较高。

总的来说,7-8月专项债投向比重较上半年而言较为平稳,无论上升或下降的边际变化趋势均不算显著,上半年常见的占比陡增陡降5-10个百分点的现象基本没有在7-8月出现。究其原因,7-8月发行比例受到棚改项目影响,致使其他领域的上升趋势受到一定限制。

三、较之2019年,7-8月投向的动态边际变化趋势

较之2019年全年,7-8月规模边际增长显著的大类领域主要有物流仓储、厂房建设、新基建(科技类产业园为主)、非科技类产业园等。细分来看,除冷链物流为纯新增项目外,其他规模增速较大的领域主要有旧改、智慧城市、林业、新能源汽车相关、新基建厂房建设、新型能源相关、停车场等。

而降幅较大的领域主要有道路建设、保障性住房、娱乐基础设施、轨道交通、公路建设、片区开发与建设等。

总的来说,7-8月各领域这一分布情况较前期并未发生显著变化,如旧改、科技类产业园、非科技类产业园、物流仓储、厂房建设、智慧城市、新能源汽车、停车场等基本也是5-6月显著增长的领域。同时,5-6月也出现交通运输领域部分子行业规模收缩的现象。这与开年以来的政策导向、去年的基数高低都有一定关系。

唯一的边际变化出现在7-8月新型能源类项目规模扩张幅度较大,而医疗卫生类项目规模出现收缩。

从占比这一维度来看,剔除土储与棚改后,7-8月占比较去年全年提升幅度较大的大类领域主要有:新基建(提升5.7pct,下同)、非科技产业园(5.1pct)、市政建设(3.2pct)、医疗卫生(3.0pct)。而交通运输占比下降20.8个百分点。

细分来看,水务水利(2.7pct)、旧改(2.5pct)、污水污泥设施建设(2.3pct)、医院建设(2.2pct)占比上升显著;而公路建设(-13.5pct)、片区开发建设(-5.7pct)、道路建设(-5.3pct)、保障性住房(-4.1pct)则与之相反。

整体来看,从占比这一维度观察,除棚改外,7-8月的边际变化依然延续了5-6月的大体趋势。

最后,单就棚改专项债而言,7-8月棚改专项债占比29.4%,2019年全年棚改专项债发行占比33.6%,共计7225亿元(扣除土储专项债后占比为49%)。因此,尽管7-8月棚改债发行规模显著回升,但仍然低于去年比重。

四、9-10月将进入发行尾声

整体来看,7-8月专项债投向主要呈现主要特征是:

(一)受政策变化影响,棚改类专项债占比与规模显著上升;在棚改政策边际放松的带动下,城中村改造、保障性住房等项目较今年上半年也出现边际增多趋势。

(二)在棚改债大量发行的影响下,其他领域对比前期(5-6月)尚未出现显著的拐点性变化,大体依然延续了5-6月的分布趋势,即——

(1)交通运输绝对规模仍然较高,但规模与占比均位于下行区间;

(2)以科技行业产业园为首的新基建、传统行业类产业园、生态环保等依然延续了上半年的强劲水平,旧改也依然延续了5-6月的增长趋势。

(三)与前期略有不同的领域主要体现在医疗卫生领域的边际放缓。

展望未来,年内专项债新增限额剩余约8531亿元,占比依然较大。根据往年经验,地方债发行基本将于10月截止,且大部分额度将集中于9月。换言之,9月预计将延续8月发行高峰,对市场的投资结构进一步造成影响。

就投资结构而言,我们预计9-10月的大致特征将有:

(一)考虑到专项债整体规模的扩容,以及土储类项目仍不能发行,9-10月基建类项目规模仍将高于去年同期;

(二)旧改、新基建等政策支持领域仍将维持近期高景气状态,但医疗卫生领域投向预计将伴随疫情影响的消退而边际放缓。

五、年内专项债充当资本金情况

除投向分布情况外,我们还特别抽样统计了今年1-8月专项债用作资本金的情况。在我们统计的490个专项债充当资本金的项目中,总项目投资规模合计约为37370亿元,预计将分为3-5年建设完成。根据不完全统计的结果,我们大致可得以下信息:

(1)在这些项目中,项目资本金合计约为16898亿元,平均资本金比例为45%,高于政策规定的最低资本金比例。

(2)在这些项目的2020年建设期内,发行专项债充当资本金的规模为1888亿元,占项目全部资本金的比例约为11%,占比相对较小,仍需其他资金来源补充资本金;占已发行专项债规模比例为6.5%,占比也相对较小,但较之2019年,专项债充当资本金的比例仍有提升,且考虑到此为不完全统计,实际占比应在6.5%之上。

(3)这些项目所对应专项债发行规模合计约2292亿元,其中1888亿元充当项目资本金,占比较大。

(4)据抽样结果,专项债充当资本金的项目中,以铁路项目占大头(51%),其后有公路(18%)、机场(10%)、轨道交通(8%)等。由此可见,绝大多数专项债充当资本金的项目领域集中于交通运输行业。

六、年内项目新开工与在建项目分布情况

我们特别抽样统计了1-8月项目的新旧情况,共计7058个项目,主要特征有:

(1)样本项目中,建设期首年为2020年的有4083个项目(占比58%,下同)、2019年的有1659个项目(23.9%)。由此可见,今年专项债对应项目中,新开工项目占比不低,“存量项目为主”这一说法有待进一步考证。

(2)在新开工项目中,占比最高的项目有水务水利(10.7%),其后依次有医院建设、学校建设、传统产业园、污水污泥设施建设、棚户区改造、旅游基建、停车场、旧改、科技类产业园等。这些领域亦基本为年内增速较高领域。

由此可见,在我们的专项债月度定期报告中指出的边际增长较快领域,亦大概率为纯增量的新开工项目。

七、风险提示

经济下行超预期,刺激政策超预期。

法律声明:

本微信号推送内容仅供广发证券股份有限公司(下称“广发证券”)客户参考,其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,广发证券不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

完整的投资观点应以广发证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被广发证券认为可靠,但广发证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下广发证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映广发证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归广发证券所有,广发证券对本微信号及其推送内容保留一切法律权利。未经广发证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

(作者:郭磊 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。