近日,若羽臣(003010.SZ)发布了《首次公开发行 A 股股票招股意向书》,宣布在深交所上市,共发行股票2043万股,发行价为15.20元/股,发行市盈率为22.98倍。

若羽臣成立于2011年,是一家消费品牌的电子商务综合服务提供商,公司的主要业务包括线上代运营、渠道分销以及品牌策划,服务内容涵盖品牌定位、店铺运营、渠道分销、整合营销、数据挖掘、供应链管理等。根据招股书中引用的天猫服务商官网2019年一季度电商服务商行业排行榜数据显示,公司在医药保健领域排名第一,在母婴、汽车用品领域名列前五。

9月16日,公司将开放网上申购,这家公司的经营情况如何?又有哪些风险点值得注意,南财AI新闻实验室新股排查课题小组来为大家拆一拆。

营收增速下滑严重

先来关注若羽臣整体的营收和净利润情况,2017至2019年,公司实现营业收入6.7亿元、9.3亿元和9.6亿元,2018年规模增长较快,同比增长38.76%,但在2019年回落至3%的水平。同期实现扣非净利润4955万元、6989万元和8049万元,与营收的变动趋势基本一致,2019年的同比增速放缓至15.16%。

根据招股书最新的数据,公司在2020年上半年实现收入5.54亿元,同比增长25.28%,

营收增速回升,扣非净利润同比增长14.42%,增速继续放缓。

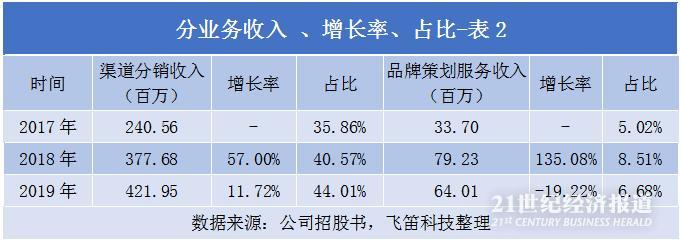

然后来拆分若羽臣的业务收入结构,公司的业务收入有三部分,分别是线上代运营、渠道分销、品牌策划服务。其中线上代运营和渠道分销是公司营业收入的主要来源,报告期内占主营业务收入比例分别为94.98%、91.49%和93.32%,这两块业务的变动对公司的整体营收影响较大。

线上运营收入是指公司得到品牌方授权后,在第三方电商平台开设旗舰店或专营店,为品牌方提供电子商务综合服务,可以细分为零售收入和运营服务收入。报告期内,公司整块业务的占比从59%下降至49%,收入在2019年出现负增长。

细分业务看,线上运营收入出现负增长主要受零售收入下降拖累。2019年,零售收入同比下降6.8%,占比由2019年的48%下降至36%,主要是公司淘汰部分占用资金较多且盈利能力不高的零售品牌所致;部分被运营服务收入增长抵消,运营服务收入在2019年实现收入1.19亿元,同比增长25.89%,但占比较小。

渠道分销收入是指公司向品牌方或其代理商采购商品,通过第三方平台销售给终端消费者。报告期内,这块业务的收入持续增长,占比由2017年的35%提升至2019年的44%,但是收入的同比增速放缓明显。品牌策划服务收入的占比较小,且在2019年同比下降19.22%。

总体来看,公司的主营业务中,线上运营收入和品牌策划服务收入出现负增长,渠道分销收入同比增速放缓,导致公司的营收增速下滑。

合作品牌以国际品牌为主

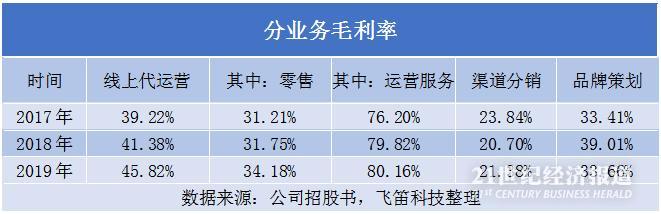

再来关注公司各大业务的毛利率情况,毛利率最高是线上代运营中的运营服务业务,2019年高达80%,但运营服务的收入占比不高,报告期内线上代运营的整体毛利率在42%左右;渠道分销是2019年公司三块业务中唯一实现增长的业务,但是这块业务的毛利率最低,报告期内的平均毛利率在22%左右;品牌策划的毛利率波动较大,为35%左右。

公司合作的品牌中以国际品牌为主,报告期内公司合作的品牌数量分别为 71 个、77 个和 88 个;其中,国际品牌数量分别为 62 个、69 个和 81 个,国际品牌数量占比分别为 87.32%、89.61%和 92.05%,占比较高,若中国未来与其他国家产生贸易摩擦、产业政策出现不利调整或人民币对外币汇率发生不利变动,并直接涉及公司合作品牌的主要产品,可能对公司经营业绩产生不利影响。

最后来看公司的期间费用情况,公司的期间费用由销售费用、管理费用、研发费用和财务费用构成,销售费用占比最高。报告期各期,公司期间费用合计分别为 1.55亿元、2.17亿元和 2.38亿元,同比增长 25.57%、40.63%及 9.73%,公司表示与主营业务的增长相适应。

声明:文章内容仅供参考,不构成投资建议

(作者:黄涛 编辑:朱益民)