核心结论

2020年下半年,随着经济秩序的逐渐恢复,多部委再次强调“坚持不将房地产作为短期刺激经济的手段”,在房住不炒的主基调下,金融监管不断升级,保持房地产行业健康稳定的发展。

在疫情影响下,行业仍保持业绩增速放缓、行业集中度上升、债务结构优化、偿债能力改善等四个【不变】的行业特征。

同时在疫情下,也呈现出目标设置保守、增收不增利、限制有息负债增速、加速物业分拆上市节奏等四个【变】化的行业特点。

变与不变中,是房企顺势而为、处事能断的生存之道;行稳致远,生存之上,是谋求更长远的发展之路。

引言

2020年是不同寻常的一年,各行各业都遭受到疫情的影响与挑战,在政府有力的防控治理下,人民经济生活秩序逐步正常化。在刚刚过去的8月,房企陆续发布各自“期中考试成绩单“,可以从更多维度来回顾疫情下房地产行业上半年发展趋势的”变与不变“。

本文基于2020年房企中期报告分析,选择TOP100中已披露财报的70家上市房企作为研究对象(下文统称“样本房企”),具体名单分类如下:

第一章 销售篇

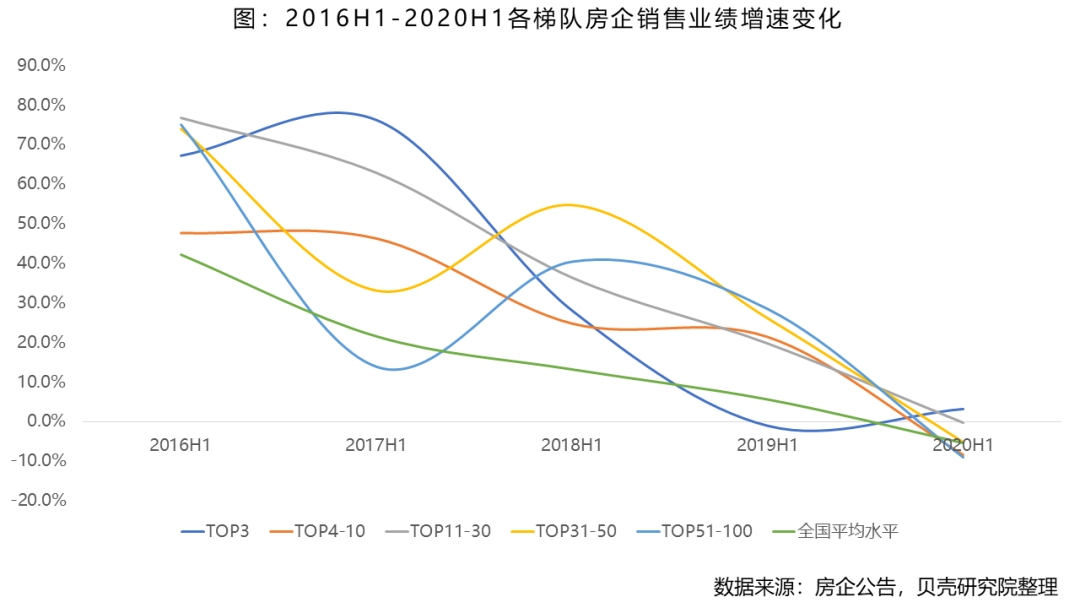

销售增速

【变】上半年TOP3逆势增长;

【不变】行业保持增速放缓趋势。

国家统计局数据显示,2020年1-6 月全国商品房销售金额 6.69 万亿元,同比下降5.4%,降幅较一季度收窄 19.3 个百分点。全国百强房企销售额同比下降3.2%,业绩恢复好于全国整体水平。

分梯队看,TOP3房企为上半年唯一业绩增速回正的梯队,业绩同比增长3.1%,主要由于恒大全国促销活动致上半年销售额增长23.8%,碧桂园与万科上半年销售额同比分别下降5.3%与4.0%。其余第一、二、三梯队与后50强房企业绩增速分别为:-8.3%、-0.3%、-5.3%与-9.0%,后50强房企业绩下滑最为明显,突发疫情影响下后50强房企受到的生存考验更为严峻。

从长期看,房企保持业绩增速放缓趋势,突发疫情是行业增速下滑的“加速器”,而非根本性原因。

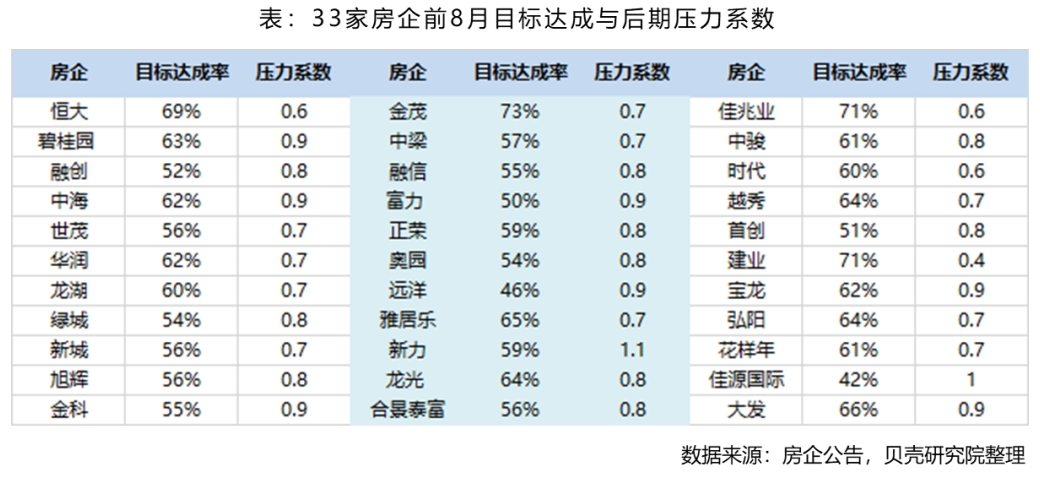

目标达成率与压力系数

【变】疫情下房企目标设置更为保守;

【不变】目标达成乐观可期。

样本房企中有33家房企公布其2020年销售目标,目标增长率较2019年的16%进一步下降至12%,疫情下房企目标设置更为保守。截至前8月,销售业绩平均目标达成率为59%。其中金茂业绩增长超预期,上半年首次突破千亿销售额,截至8月其目标达成率为73%,排名达成率榜单首位。

从达成全年目标的压力看,通过剩余业绩与2019年9-12月均销售业绩的计算,33家房企至年末平均压力系数0.8,整体达成目标业绩较为乐观,基本可期。

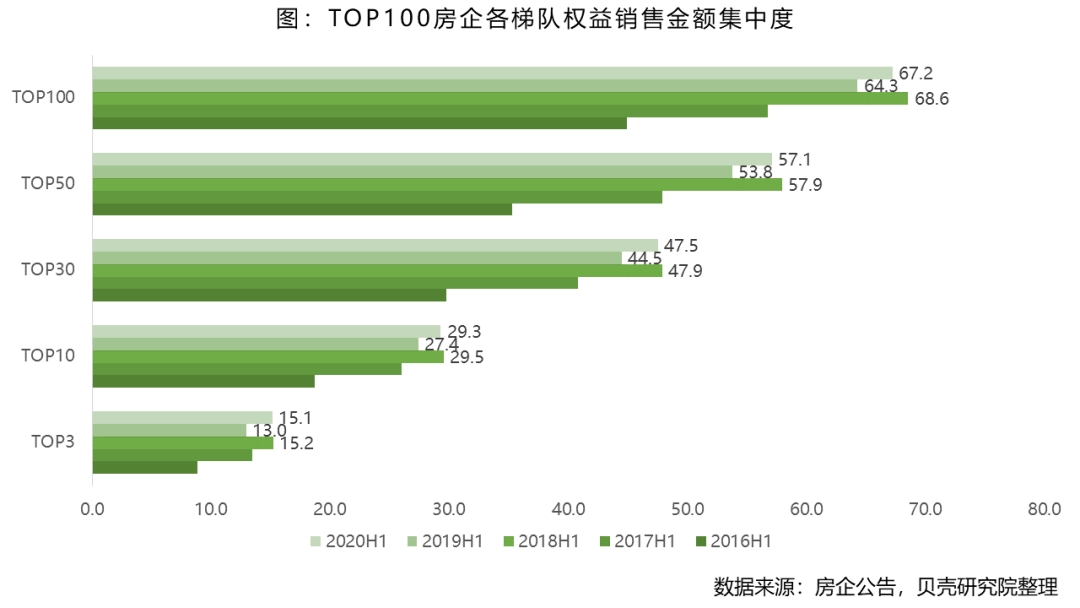

行业集中度

【不变】增速放缓、竞争加剧,行业集中度仍存上升空间。

从今年上半年业绩表现上,各个梯队集中度表现均有2%-3%的提升,行业集中度进一步加剧。在行业周期与突发事件双重影响下,中小房企明显抗风险能力不足,而规模房企在全国布局与多元化发展中体现出区域抗风险与业务抗风险的优势。

另,2020年上半年各梯队集中度均未超越2018年同期水平,主要由于2018上半年TOP100房企业绩大幅增长,创造历史集中度最高水平。2019年TOP100房企整体“提质控速”,造成各梯队集中度集体回落。房地产行业将保持业绩增速放缓趋势,行业竞争压力不断加剧,集中度仍有一定的上升空间。

第二章 新增土储篇

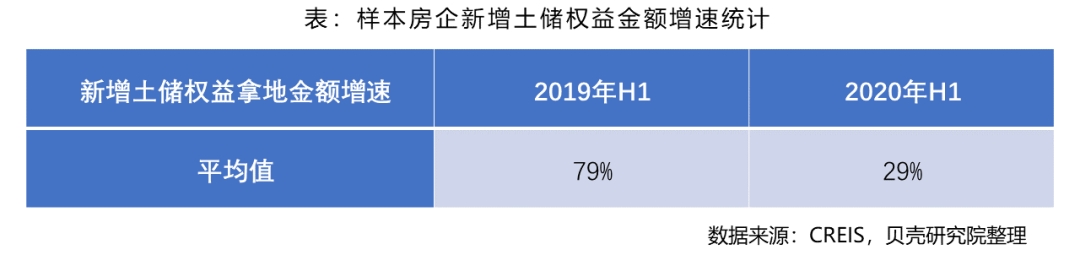

权益拿地金额

【变】样本房企取地金额增速远低于上年同期;

【不变】取地因企而异,差异化明显。

样本房企新增土储权益拿地金额增速29%,相较上一年同期增速下降50个百分点。

而取地态度,各房企差异化明显。龙头房企与第一、二梯队房企重金补仓,一方面是销售恢复好于预期,房企通过销售回款补充资金。如上半年拿地排名第一的恒大,疫情期间通过全国“七五折促销”、线上选房等营销手段实现业绩逆势上涨。另一方面金融环境边际宽松,房企通过贷款、信托、发行债券等渠道获取大量资金,补充自有资产的流动性,减轻企业债务负担后房企土地扩张意愿增强。另外,各地方政府在上半年的土地市场方面,除疫情下的纾困政策外,同时推出不少优质土地资源,进一步增加房企的土储动力。同时,一部分房企因自身发展因素与战略目标的不同而未在上半年取地。

第三章 财务篇

盈利能力

【变】疫情下,样本房企上半年“增收不增利”成主流。

通过对样本房企营收与毛利率交叉分析得出,样本房企中44家房企上半年“增收减利”,占样本总量63%,成为上半年房企主流趋势。较为典型的恒大,上半年恒大实现营业收入2666.3亿元,同比增长17.5%,增长主要原因为上半年积极复工导致竣工交付面积同比大幅增长30.2%。但恒大上半年毛利为666.8亿元,同比下降13.7%。毛利率水平较2019年同期的34%大幅下降至25%,下降9 个百分点。主要原因在于年内在全国实施 “七五折”促销活动,销售价格下降,直接导致利润水平受损。

样本其他房企情况各异,其中16家房企“减收减利”,9家房企“增收增利”,1家房企“增利不增收”。

资本结构

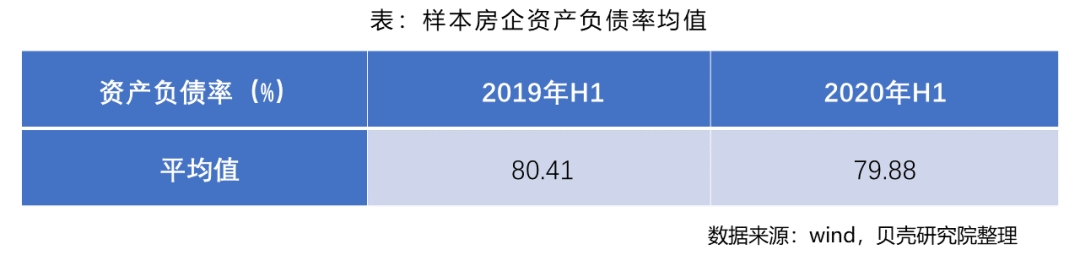

【不变】资产负债率下降符合预期,长期将持续优化

从样本房企2020年上半年平均资产负债率79.88%,高出行业均值,主要受到合生创展、三盛、时代、滨江等资产负债率增长高于4%以上的拉动,此类企业均把握上半年土地窗口期进行土地规模扩张,债务结构上升所致。

行业集中度

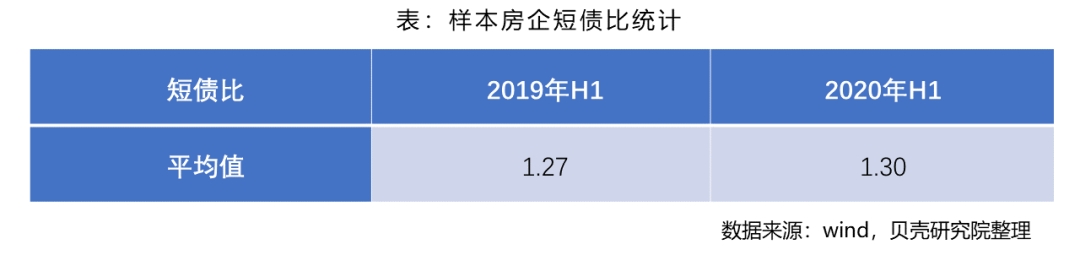

【不变】短期偿债能力微幅改善,或成为衡量房企重要指标

样本房企2020年上半年平均短债比为1.30,较上年同期有微幅提升。结构上,样本房企中29家房企短债比小于1,占比整体样本41%,短期存在一定偿债压力。同时,样本房企中33家房企短债比有所改善,占比47%,接近一半的样本房企在上半年补充自身资金流动性,优化短期偿债能力。受网传融资新规的影响,房企将更加注重自身偿债能力的提升,短债比或将被定义为衡量房企合规的重要指标项。

融资新规

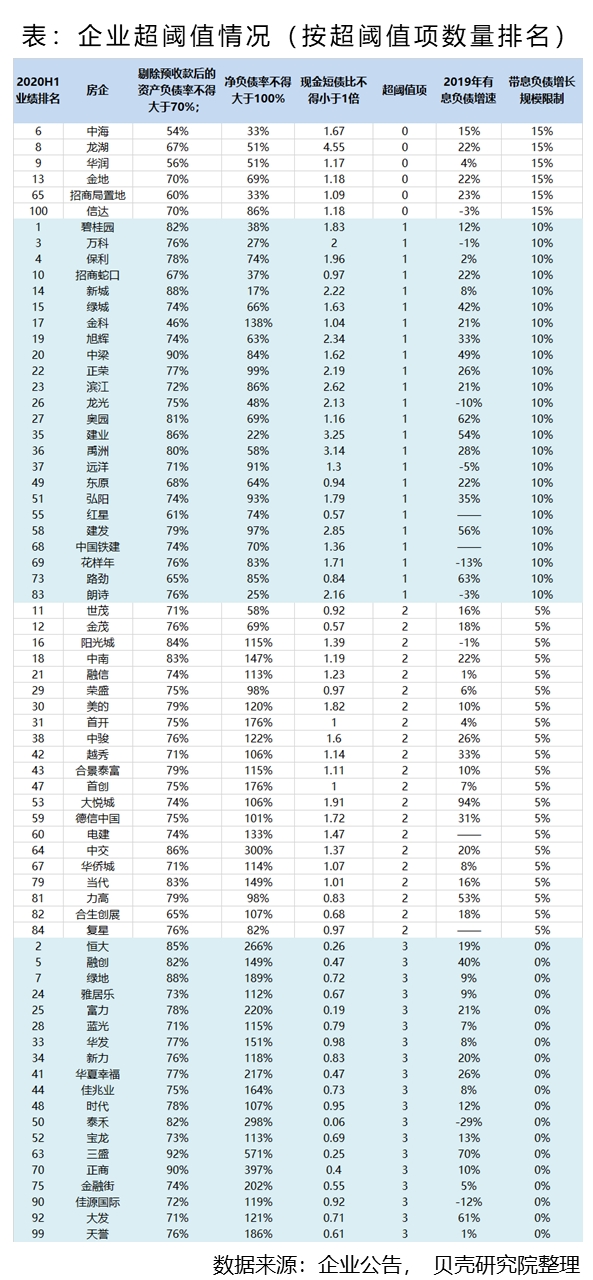

【变】网传融资新规将加速房企优化自身财务结构节奏

结合样本房企2020年中期财务数据,按照网传行业融资新规方式统计,6家房企未踩线;24家房企一项指标超阈值;21家房企两项指标超阈值;19家房企三项指标超阈值,其中包含恒大、融创、绿地3家TOP10房企。网传融资新规将起到一定的引领与警示作用,将会加快房企优化财务结构的步伐,并将提升财务能力建设的战略地位。

第四章 物业篇

物业分拆上市

【变】消费升级加速房企物业独立上市,充当新利润增长点为时尚早

疫情下居家时间拉长,对于物业管理的消费升级需求旺盛,借助多元化的引擎,与物管高估值的风口,众多房企加快物业公司独立拆分上市的脚步。截至2020年上半年,TOP100房企中有19家已成功拆分物管企业上市、另有11家房企已提交上市申请材料。从十强房企来看,除绿地物业被雅生活并购外,暂只有万科和龙湖公开表示暂无物业上市计划。

从已上市物业公司盈利角度分析,上市物业却能提升营收规模,19家已上市房企物管企业2020年上半年营收同比平均增长40.8%,而平均毛利率为29.8%,同比下降0.28%,同样陷入“增收不增利”的困局,主要源于前期扩张阶段的资金投入增加,以及发展先期需首先进行低利润的基础性服务所致,因此将物管业务作为房企新的利润增长点为时尚早。

· END ·

免责声明:本文所载信息为研究院分析师独立观点,不代表所在机构意见,亦不保证相关信息的准确性和完整性。文中所述内容和意见仅供参考,不构成市场交易和投资建议。本文版权为贝壳研究院所有,对本文保留一切权利,未经事先许可,任何机构和个人不得翻版、复印、发表或引用本文的任何部分。

(作者:贝壳研究院 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。