在突如其来的疫情影响下,全球企业业绩一度受到巨大冲击,我国也不例外,上市公司一季报数据随之出现大幅波动。转眼间,二季度已结束,截至8月底,除公告延迟业绩披露的公司外,A股上市公司2020年中报已披露完毕。经过时间的治愈,A股市场“修复”情况如何呢?

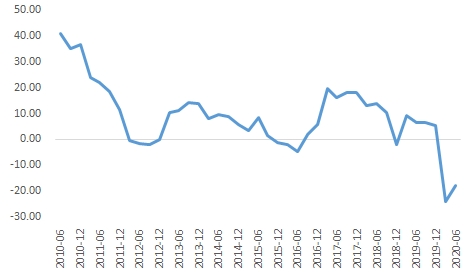

2020Q2 A股市场盈利触底反弹

Wind数据显示,我国A股市场在2019Q1盈利开始出现回升,进入上行阶段,然而疫情出现使得2020Q1的盈利增速大幅回落,至负值。2020Q2,得益于我国在疫情中先进先出的良好表现,以及企业复工复产的全面推进,二季度A股市场盈利增速触底反弹,呈现V型反转,或将逐步升至正向增速状态。

图表1:A股企业归母净利润合计同比增长率走势图(%)

数据来源:Wind,2010Q2-2020Q2

由此看来,随着疫情高峰的消逝,我国上市公司整体“修复”成果初步显现,V型反弹如市场预期般到来,但这仍是一个循序渐进的过程,短时间内就恢复到疫情前的盈利水平是难以实现的。

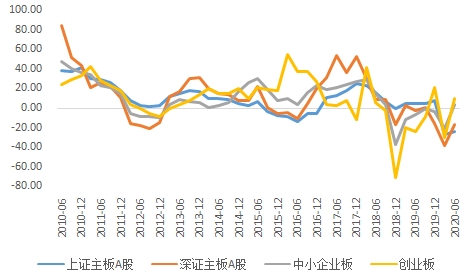

整个A股市场“修复”成果初显,那各个板块的表现呢?

主板业绩修复相对较慢

创业板盈利大幅反弹至正值

根据中报数据统计分析,主板业绩提升幅度相对有限,但中小企业板和创业板呈现出明显上行态势,盈利增速由负转正。具体来看,2020Q2上证主板A股、深证主板A股、中小企业板、创业板净利润同比增长率分别为-24.49%、-16.92%、3.88%、9.51%,单季度增速为-22.18%、2.95%、30.07%、92.41%。

图表2:各板块净利润合计同比增长率对比图(%)

数据来源:Wind,2010Q2-2020Q2

其中,创业板单季度净利润同比增长率反弹幅度较大,率先进入正向增长阶段,表现相对亮眼。那为什么创业板业绩修复速度要快于其他板块呢?说到这儿,就不得不提一下那些迅速摆脱疫情影响的行业。

行业盈利推动创业板业绩重回上行区间

今年上半年,整个市场共同见证了5G、医药、消费、新能源等行业的热度,从图表3可以看到,申万一级行业中,通信、传媒、电子、医药生物等行业的盈利在2020Q2中排名相对靠前。立足于服务“三创四新”企业的板块发展定位,创业板中传统行业逐步减少,相应的新兴产业如信息技术、医疗保健、消费等相继占据高位,而今年大热的行业正是创业板主要服务方向。

归根结底,这些行业的盈利增长与创业板二季度业绩回升相关,直接催化了创业板业绩修复速度,推动了创业板盈利重回上行区间,所以创业板在2020Q2的财务指标才能如此亮眼。

图表3:申万一级行业相关财务指标数据表(%)

数据来源:Wind,2020Q1-2020Q2

作为创业板的方向标,创业板指集科技、蓝筹特征于一体,单是信息技术和医疗保健两大行业就占据了58.8%的比重(数据来源:Wind,截至2020.09.08)。

风险提示:基金有风险,投资需谨慎。以上信息(包括但不限于评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。创业板存在其特有风险。另,以上信息出现的任何观点、分析及预测不构成对阅读者任何形式的投资建议或业绩保证,本公司亦不对因使用上述内容所引发的直接或间接损失负任何责任。基金管理人承诺将本着诚信严谨的原则,勤勉尽责地管理基金资产,但并不保证基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。投资者在投资本基金前,请务必认真阅读《基金合同》及《招募说明书》等法律文件。本基金适当性风险等级为R4,在代销机构申购的应以代销机构的风险评级规则为准。如需购买本基金,请您关注投资者适当性管理相关规定,提前做好风险测评、并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

(作者:浦银安盛基金 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。