■ 工程机械:Q2强势反弹,全年增长保持乐观。为对冲新冠肺炎的负面影响,政府加大基建投资,有效拉动了工程机械需求,二季度中国工程机械行业实现逆势增长。2020年上半年,行业内12家企业集团实现营收2024亿元,同比增长15.4%,实现利润180亿元,同比增长15.9%,企业利润率达到8.9%。基于全面的投资力度与环保政策,我们对工程机械行业全年增长保持乐观,预计全年增速在5%-10%之间。

■ 轨交装备:全年铁路投资或略超去年,国铁采购招标放缓。受疫情影响,2020一季度全国铁路固定资产投资完成额同比下滑21%。自4月份以来疫情影响有所缓解,全国铁路固定资产投资提速明显,5月份单月铁路固定资产投资增速便达到了18.69%的高位,累计同比增速在6月份实现转正(累计同比增加1.2%)。考虑到往年上半年铁路固定资产投资占全年投资的比重仅在40%左右,叠加今年疫情影响逆周期调节持续发力,预计2020年铁路固定资产投资额或将达到8200亿元左右,相比去年增加100亿元以上。车辆招标方面,2020上半年国铁集团车辆招标力度出现较大程度回落,除了货车和机车有部分采购外,动车组和客车招标采购尚未开启。高速动车组招标已停滞近一年。

■ 工业机器人:疫情冲击影响逐渐消退,产量恢复两位数增长,行业上行趋势基本确定。工业机器人行业因疫情中断了自去年四季度开始的景气度回升,随疫情影响逐步消退,在2020年二季度重新确立上行趋势。从4月份以来,工业机器人的产量单月同比大幅转正,并且产量累计同比年内首次转正。2020年上半年,全国规模以上工业企业的工业机器人累计产量为9.38万台,同比增加10.3%,此轮工业机器人的上行趋势基本确定。展望全年,在汽车销量处于弱复苏、3C领域固定资产保持增长的大环境下,我们对工业机器人全年行业景气度保持乐观。

相关报告

高端装备制造业2019年及2020年一季度跟踪报告——坐等云起时

正文

新冠疫情突发对高端装备制造业在2020年一季度的业绩、盈利能力、现金流产生一定负面影响。随着国内疫情逐步得到有效控制,制造业有序复工,相关负面影响基本化解。工程机械和工业机器人行业在上半年均取得了超出预期的业绩表现。

工程机械:Q2强势反弹,对全年增长保持乐观

1-1 行业概况:延后需求释放,Q2强势反弹

为对冲新冠肺炎的负面影响,政府加大基建投资,有效拉动了工程机械需求,二季度中国工程机械行业实现逆势增长。2020年上半年,行业内12家企业集团实现营收2024亿元,同比增长15.4%,实现利润180亿元,同比增长15.9%,企业利润率达到8.9%。基于全面的投资力度与环保政策,我们对工程机械行业全年增长保持乐观,预计全年增速在5%-10%之间。

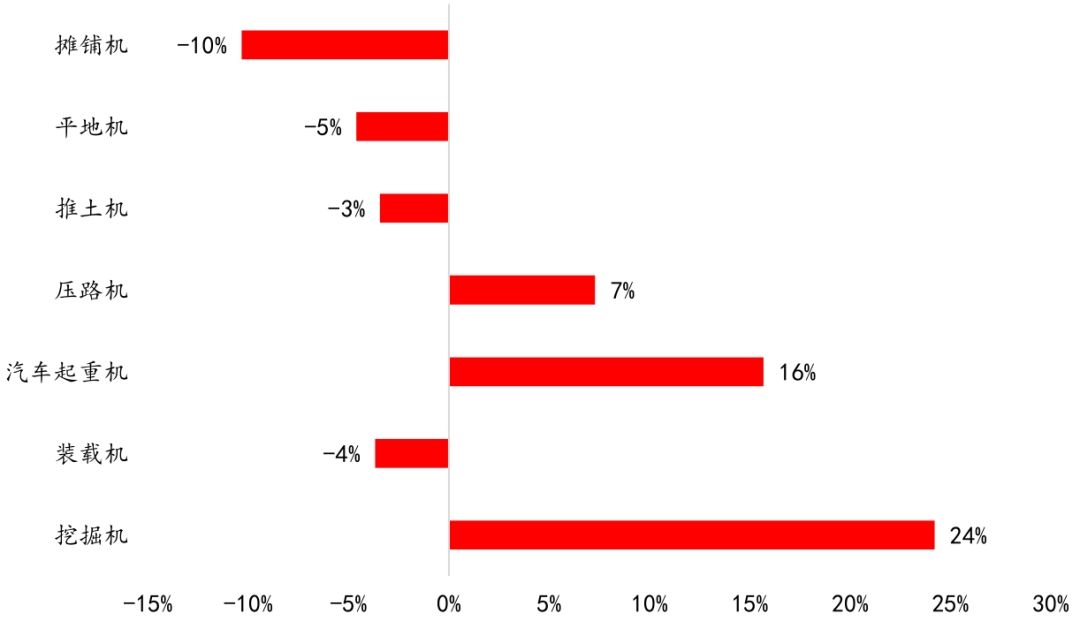

在产品方面,上半年共销售挖掘机17.04万台,同比增长24.2%;其中国内15.59万台,同比增长24.8%;出口1.45万台,同比增长17.8%。其他产品方面,装载机销售6.41万台,同比减少3.68%;汽车起重机销售2.89万辆,同比增加15.68%;压路机销售1.05万辆,同比增加7.28%;推土机销售3182辆,同比减少3.43%;平地机销售2340台,同比减少4.61%;摊铺机销售1493台,同比减少10.33%。

图1:2020上半年工程机械主要品类销量增速

资料来源:工程机械协会、招商银行研究院

1-2 板块营收、利润高增速和经营性现金流由负转正

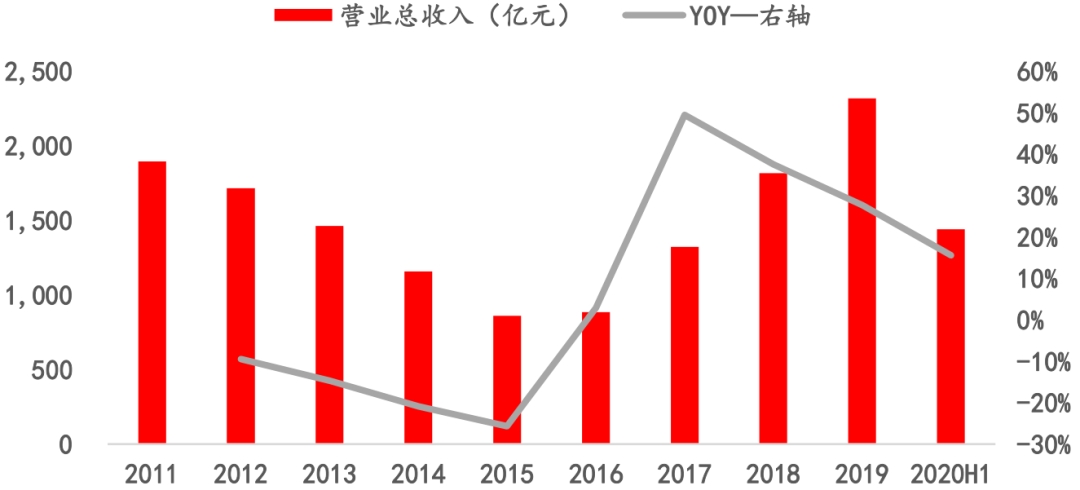

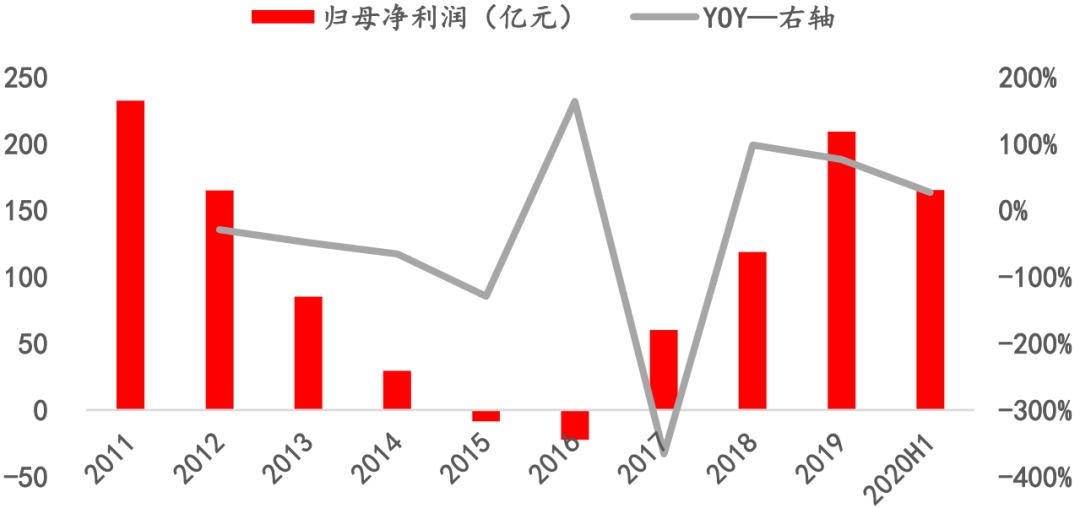

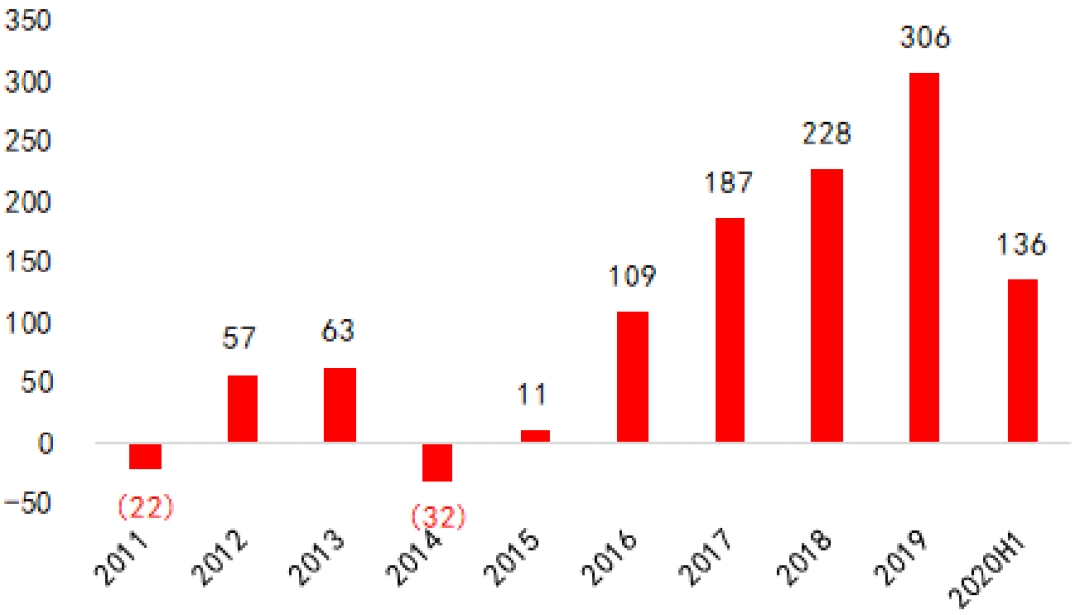

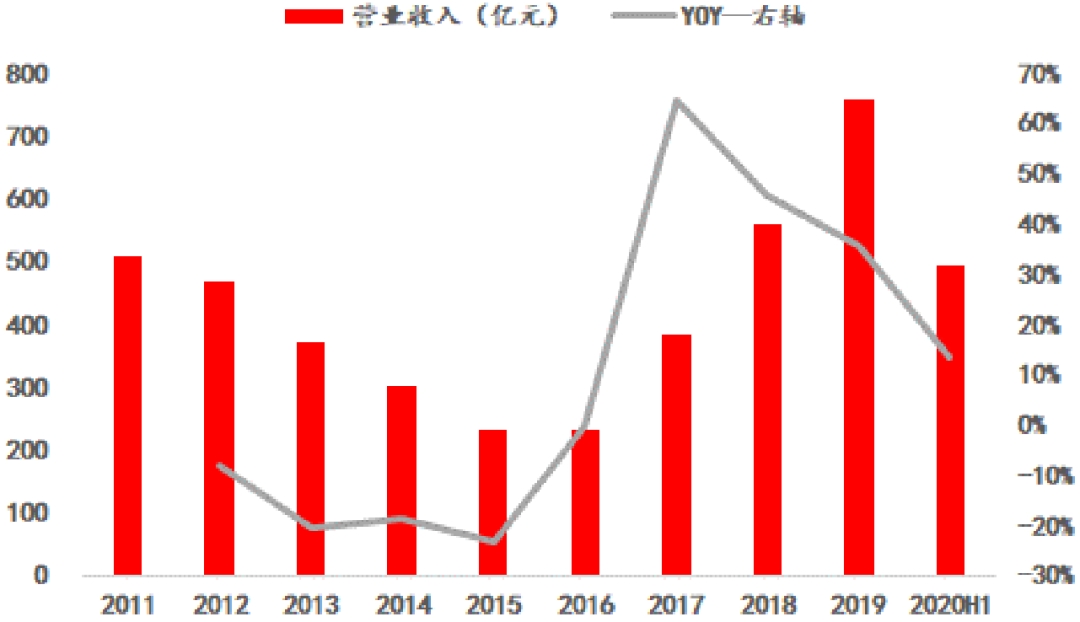

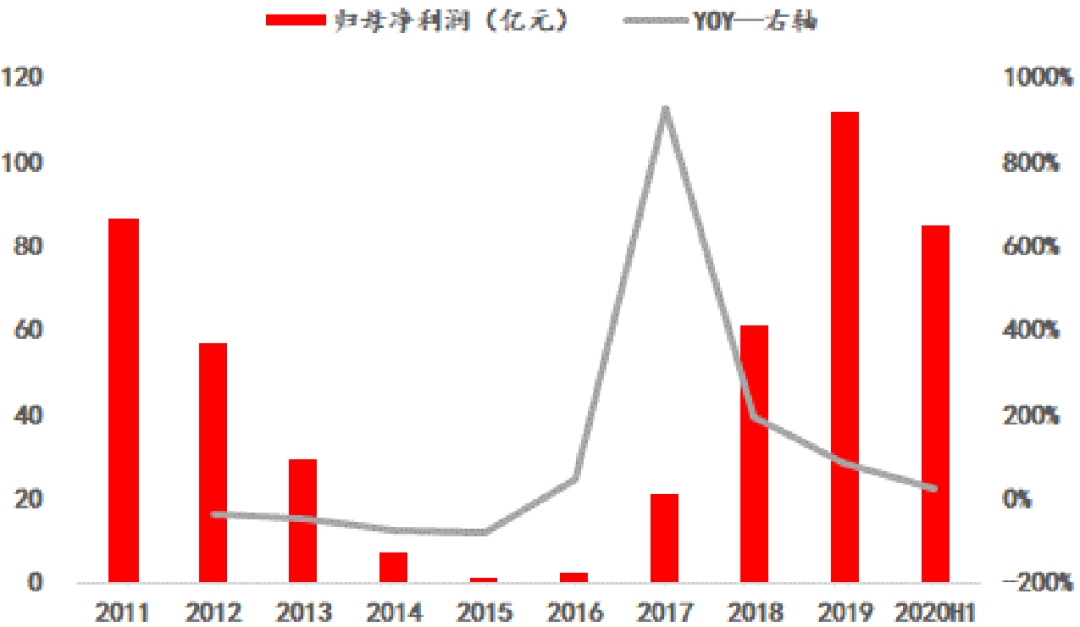

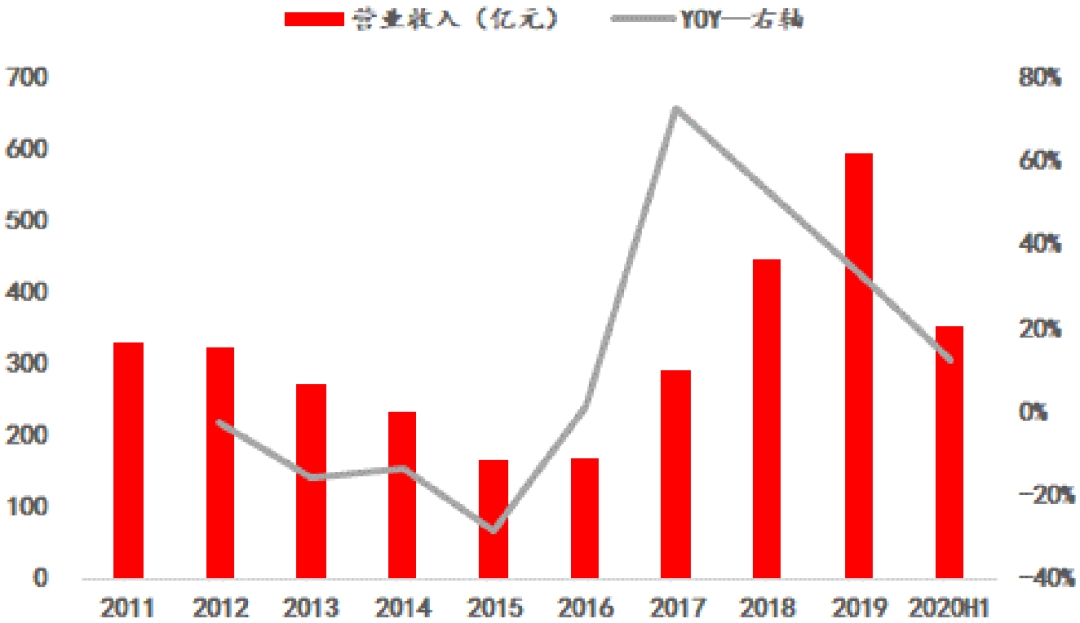

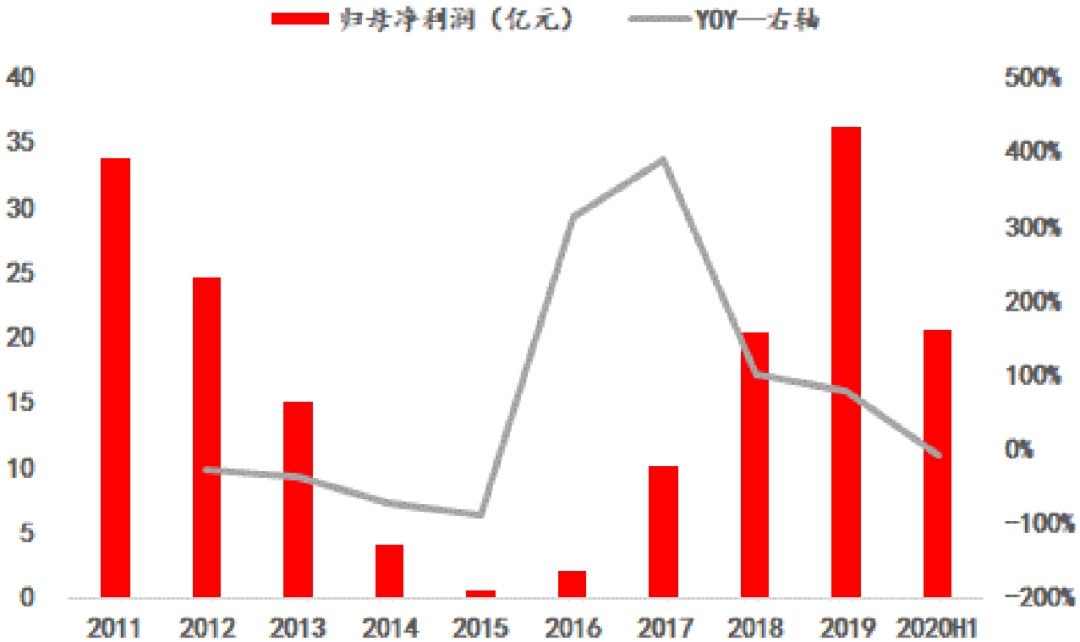

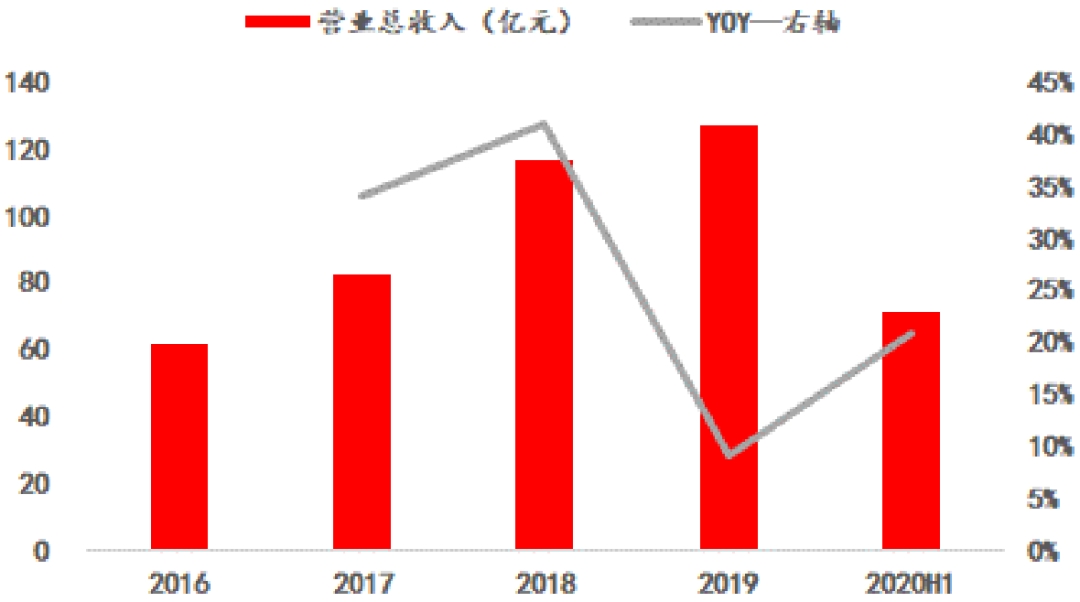

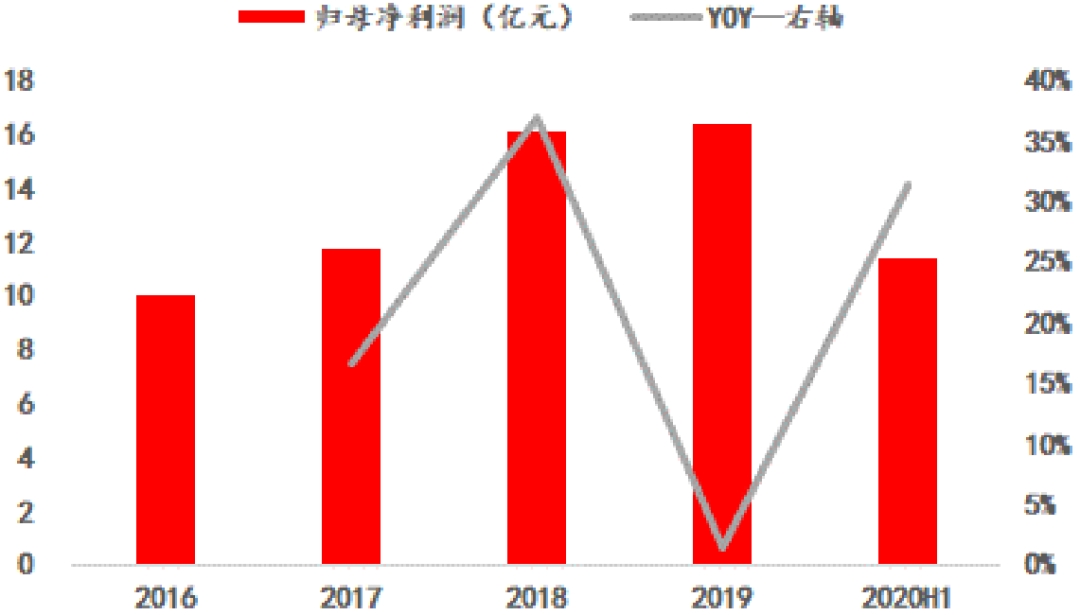

行业的变化在公司的营收、利润和现金流上得到完美呈现。我国工程机械领域主要公司在2020年上半年实现营收1441亿元,同比增长15.58%。2020年上半年获得归母净利润165亿元,同比增长26.69%。同时板块上半年经营性现金流净额由负转正为136亿元。

图2:工程机械行业主要公司营收情况

资料来源:Wind、招商银行研究院

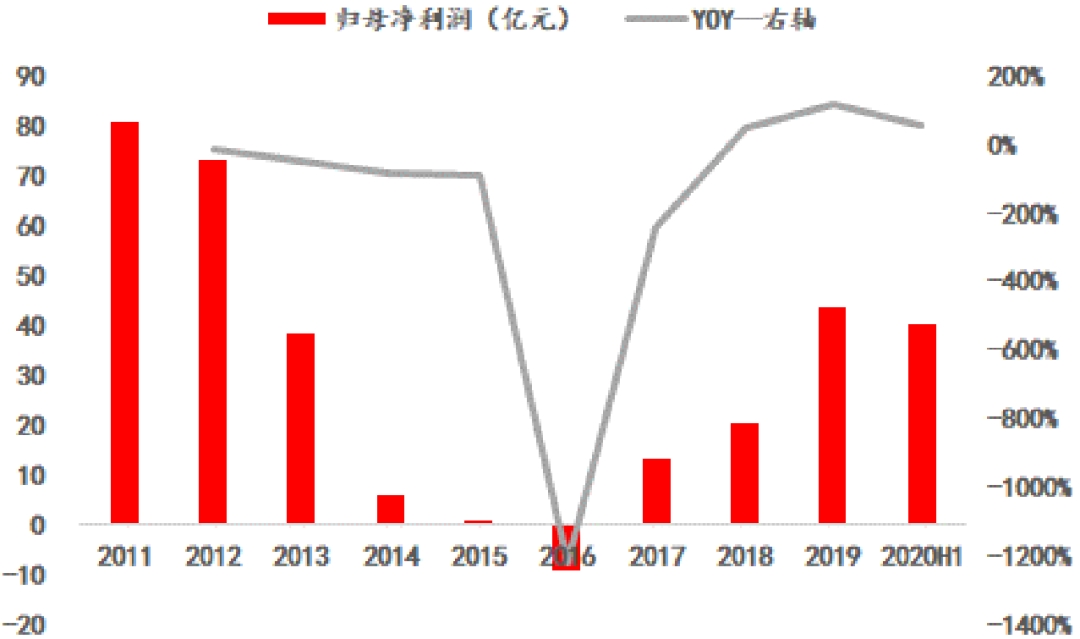

图3:工程机械行业主要公司归母净利润情况

资料来源:Wind、招商银行研究院

注:上述工程机械板块上市公司包括三一重工、徐工机械、中联重科、柳工、厦工、山推股份、山河智能、安徽合力、杭叉集团。

图4:行业经营性现金流量净额(亿元)

资料来源:Wind、招商银行研究院

图5:龙头公司经营性现金流量净额(亿元)

资料来源:Wind、招商银行研究院

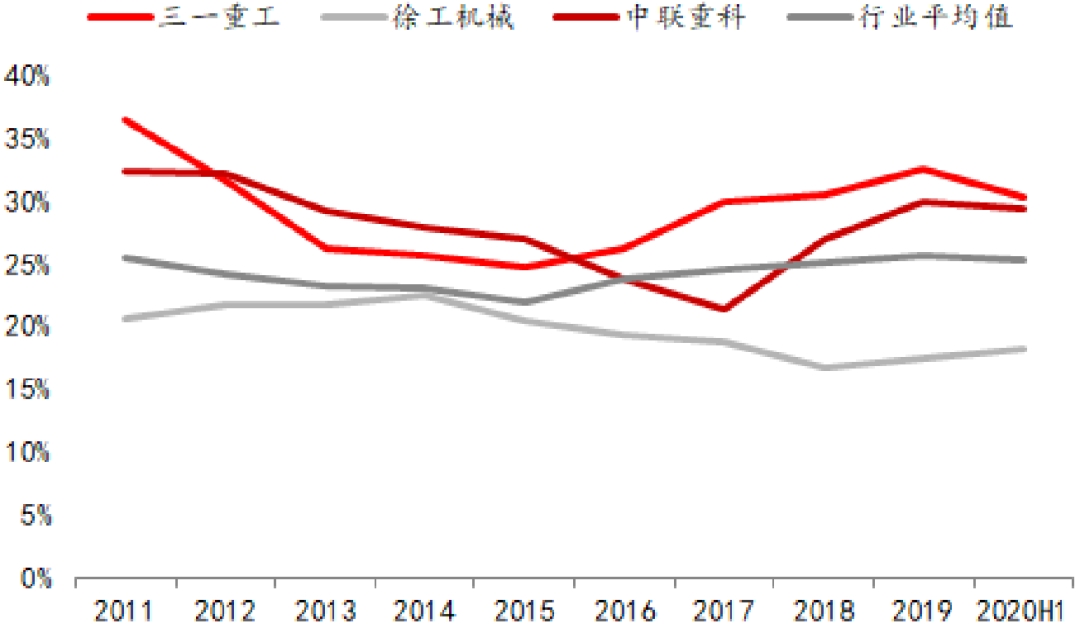

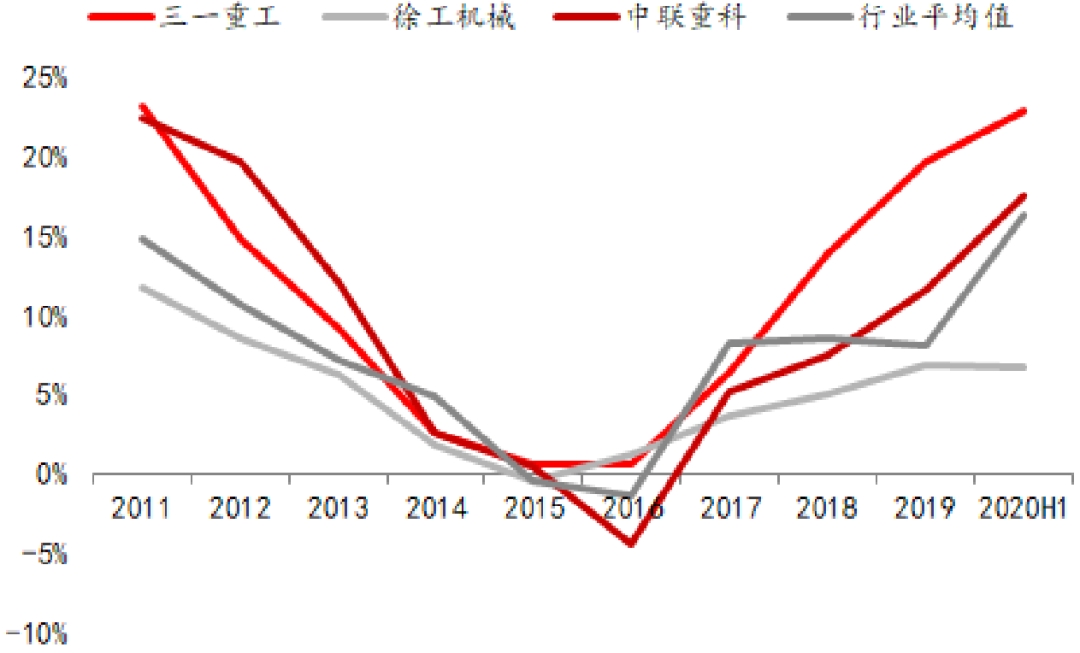

1-3 龙头公司表现:强者恒强,集中度提升

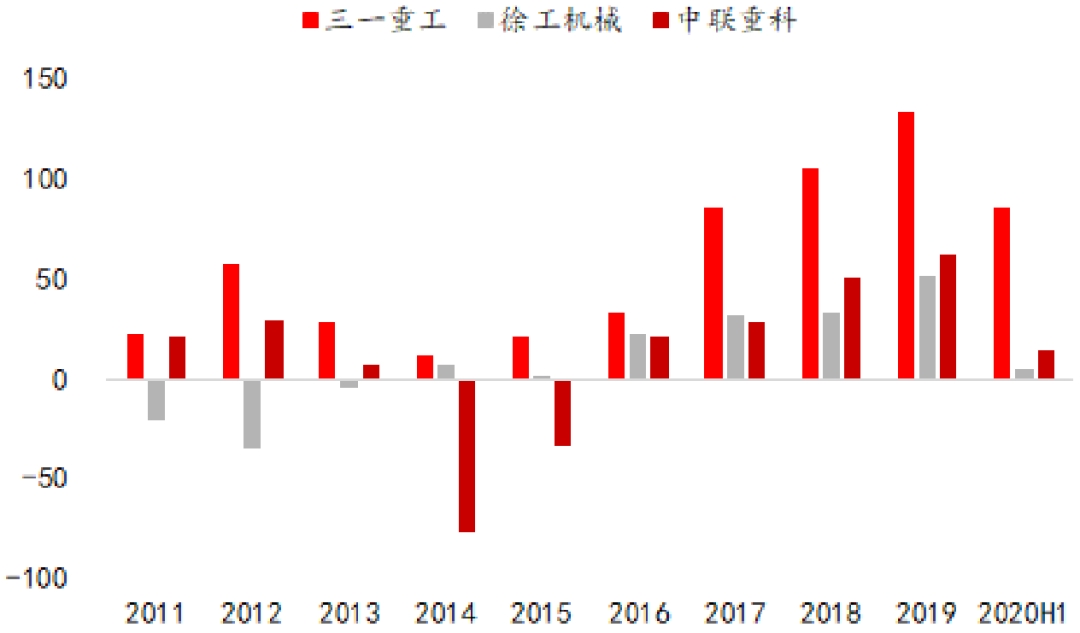

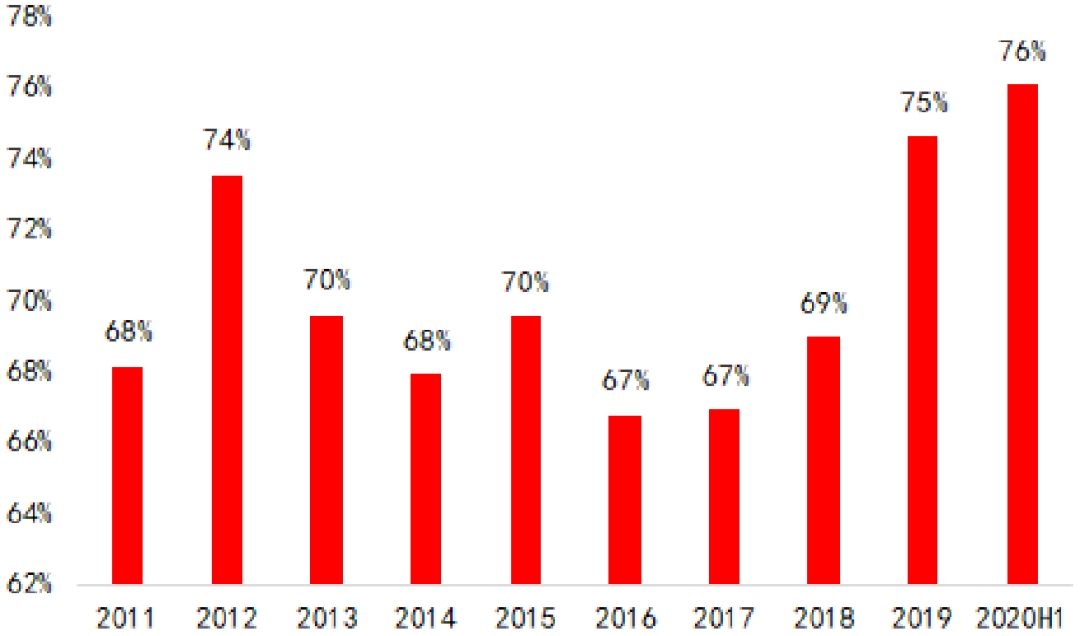

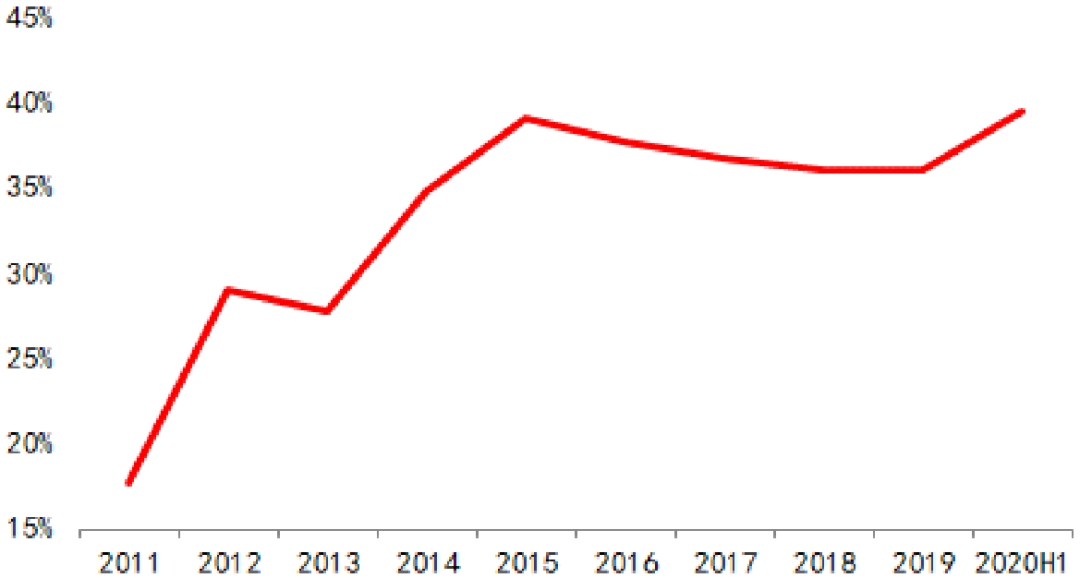

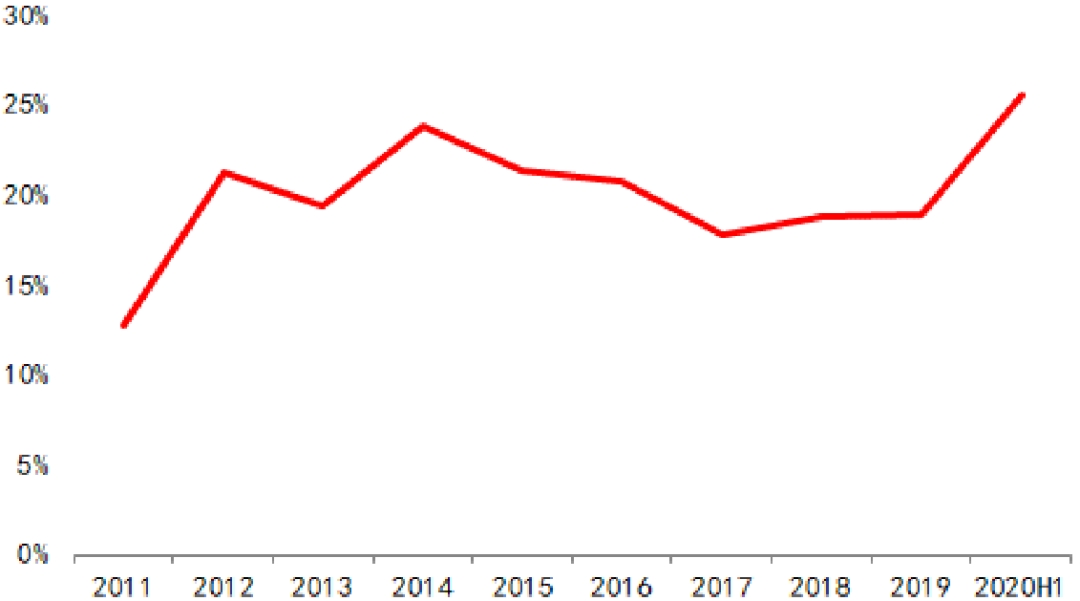

行业三巨头中联重科、三一重工和徐工营业收入占行业主要公司比例再创近年新高达到76%,行业集中度进一步提升,展现了更强的韧性。归母净利润占比略有下降,由2019年85%降为2020年上半年82%。在盈利能力和成本费用方面,三巨头依然表现出较高水平。

图6:三巨头营业收入占行业主要公司比例

资料来源:Wind、招商银行研究院

图7:三巨头归母净利润占行业主要公司比例

资料来源:Wind、招商银行研究院

图8:三巨头毛利率与行业比较

资料来源:Wind、招商银行研究院

图9:三巨头成本费用利润率与行业比较

资料来源:Wind、招商银行研究院

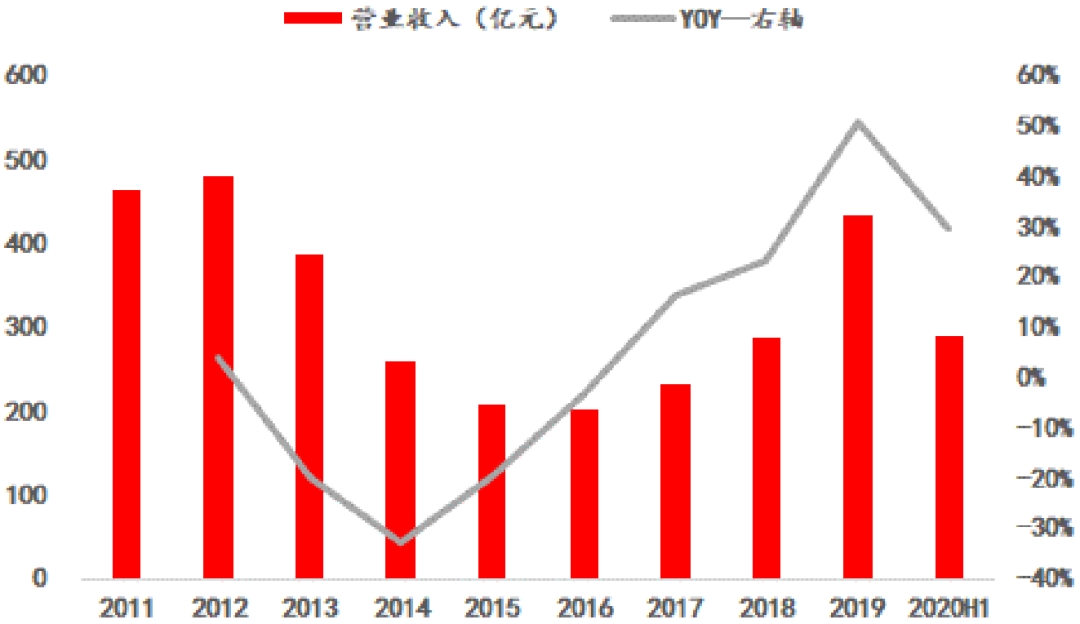

成长性方面,受益于二季度行业景气度强势反弹,2020年上半年三一重工收入增长13%,归母净利润同比上升25%;凭借对疫情的积极应对以及海外市场的积极推进,中联重科营收利润展现出更高弹性,上半年收入增长29%,同时归母净利润大增56%;受汇率波动和减值损失影响,徐工机械营收利润并未同步增长,收入在增长13%的同时归母净利润下降10%。

图10:三一重工20H1收入增长13%

资料来源:Wind、招商银行研究院

图11:三一重工20H1归母净利润增长25%

资料来源:Wind、招商银行研究院

图12:中联重科20 H1收入增长29%

资料来源:Wind、招商银行研究院

图13:中联重科20 H1归母净利润大增56%

资料来源:Wind、招商银行研究院

图14:徐工机械20H1收入增长13%

资料来源:Wind、招商银行研究院

图15:徐工机械20H1归母净利润下降约10%

资料来源:Wind、招商银行研究院

轨交装备:受疫情影响铁路装备招标进度放缓

2-1 铁路固定资产投资恢复正增长,全年投资或略超去年

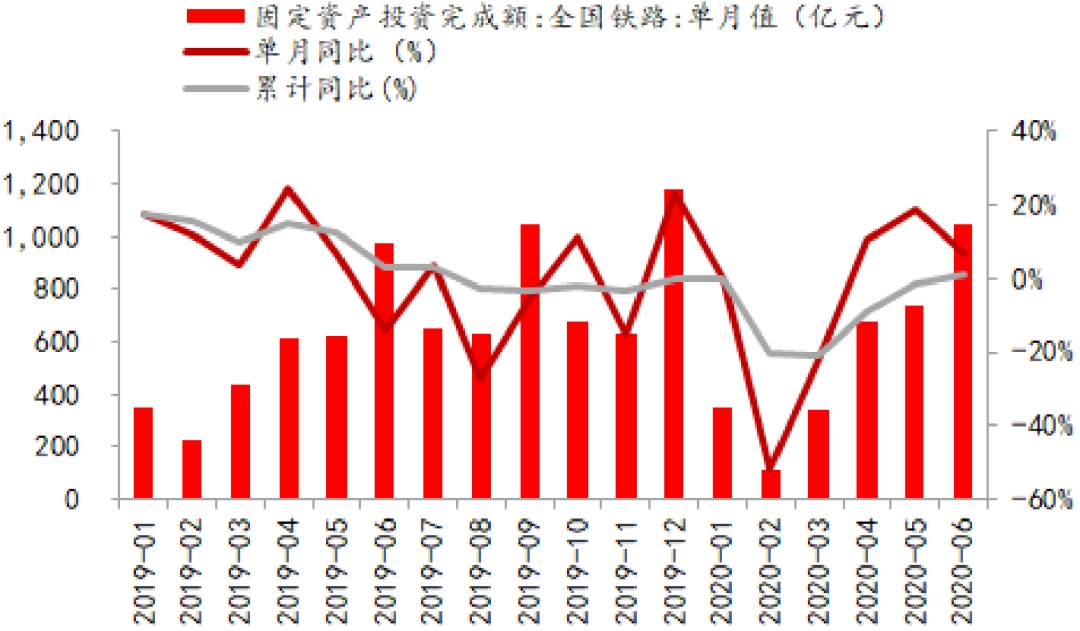

受疫情影响,2020一季度全国铁路固定资产投资完成额同比下滑21%。自4月份以来疫情影响有所缓解,全国铁路固定资产投资提速明显,5月份单月铁路固定资产投资增速便达到了18.69%的高位,累计同比增速在6月份实现转正(累计同比增加1.2%)。考虑到往年上半年铁路固定资产投资占全年投资的比重仅在40%左右,叠加今年疫情影响逆周期调节持续发力,预计2020年铁路固定资产投资额或将达到8200亿元左右,相比去年增加100亿元以上。

图16:2020H1全国铁路固定资产投资累计同比实现微增

资料来源:WIND,招商银行研究院

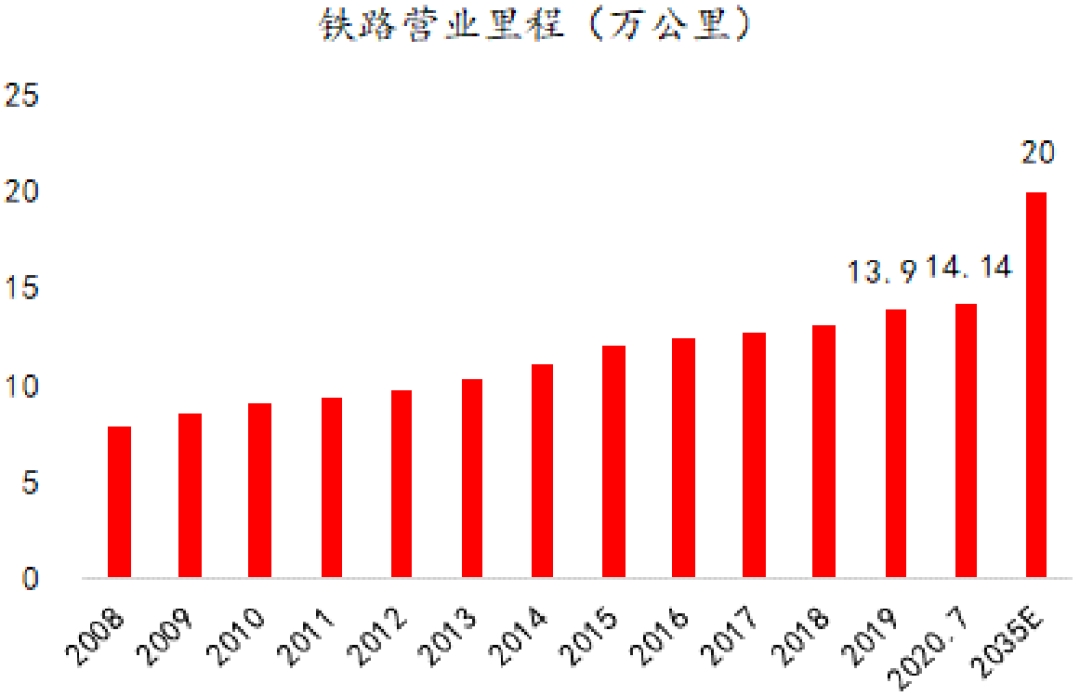

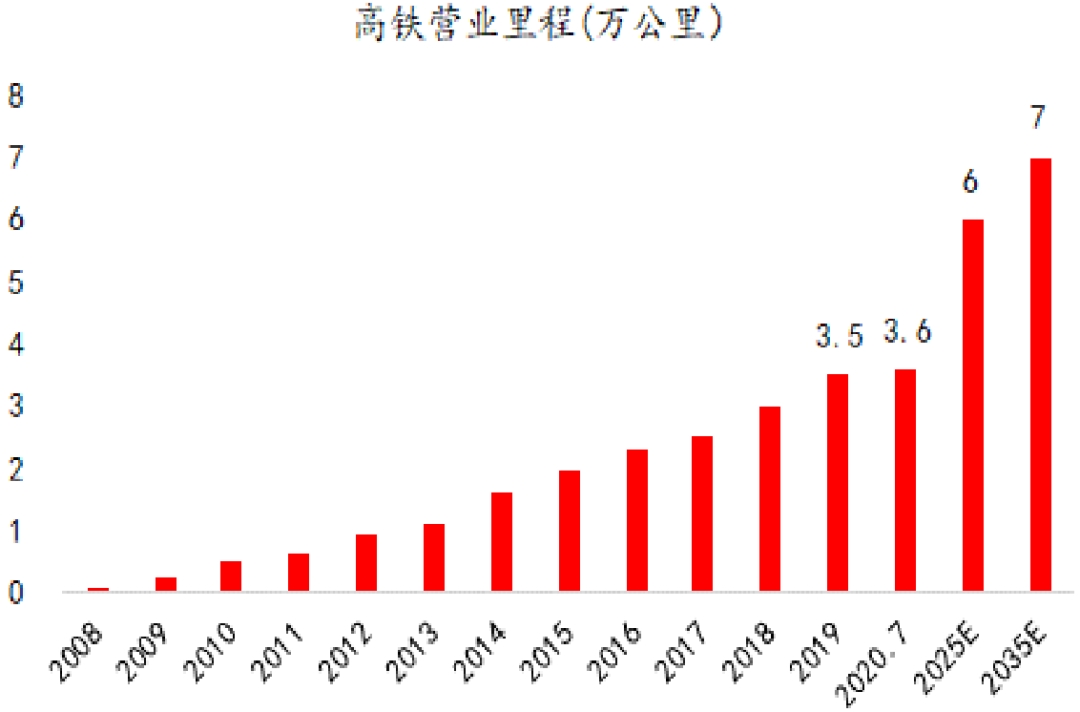

高铁规划里程再翻番,新基建赋能智慧铁路。上半年国铁集团正式发布《新时代交通强国铁路先行规划纲要》(以下简称“规划纲要”)。规划纲要的核心要点在于“一网”、“一智”。“一网”指建成现代化铁路网,规划到2035年全国铁路网达到20万公里左右,其中高铁7万公里左右,20万人口以上城市实现铁路覆盖,50万人口以上城市高铁通达;“一智”指提升铁路智慧水平,自主创新建立时速400公里及以上高速铁路技术标准、更快捷货运列车、更先进重载铁路等成套关键技术体系,以及新型智能列控系统等。

根据最新规划纲要,我们预计2025年左右高铁的运营里程或将达到6万公里左右,那么2025-2035这十年高铁通车里程要至少完成1万公里左右,虽然高铁建设规划往往比实际建设要略少,但其未来建设发展节奏趋势基本可以确定。随着高铁覆盖率不断提升,2025年左右开始高铁建设相较前期将趋于放缓,国内高铁市场逐步迈入后市场时代。

图17:我国铁路运营里程建设规划情况

资料来源:Wind、招商银行研究院

图18:我国高铁运营里程建设规划情况

资料来源:Wind、招商银行研究院

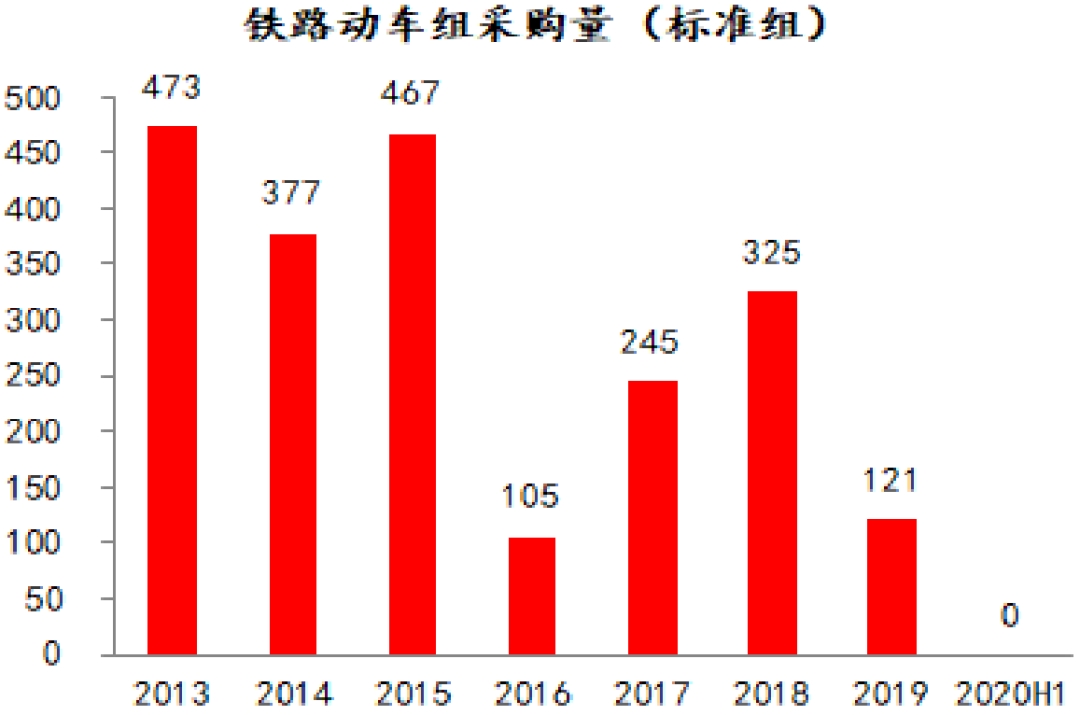

2-2 疫情对动车组交付产生影响,上半年车辆招标不及预期

车辆招标方面,2020上半年国铁集团车辆招标力度出现较大程度回落,除了货车和机车有部分采购外,动车组和客车招标采购尚未开启。高速动车组招标已停滞近一年,原计划今年7月启动的137组时速250公里复兴号动车组招标延期到9月,预计10月开始交付。今年初,中国中车曾预计2020年时速160公里动集采购量约为100组,目前这一招标也存在不确定性,今年将是动车组招标低谷之年。展望2020年全年,随着疫情对动车组海外供应链的影响逐渐减弱,动力集中式动车组替代传统客车提上日程,下半年动车组招标采购进度有望落地;但考虑到2020年我国基本上已经完成前期高铁运营里程的规划目标,全年的动车组采购数量或难以超过去年的水平。

图19:2013-2020H1铁路动车组采购招标情况

资料来源:WIND,招商银行研究院

图20:2013-2020H1铁路机车采购招标情况

资料来源:WIND,招商银行研究院

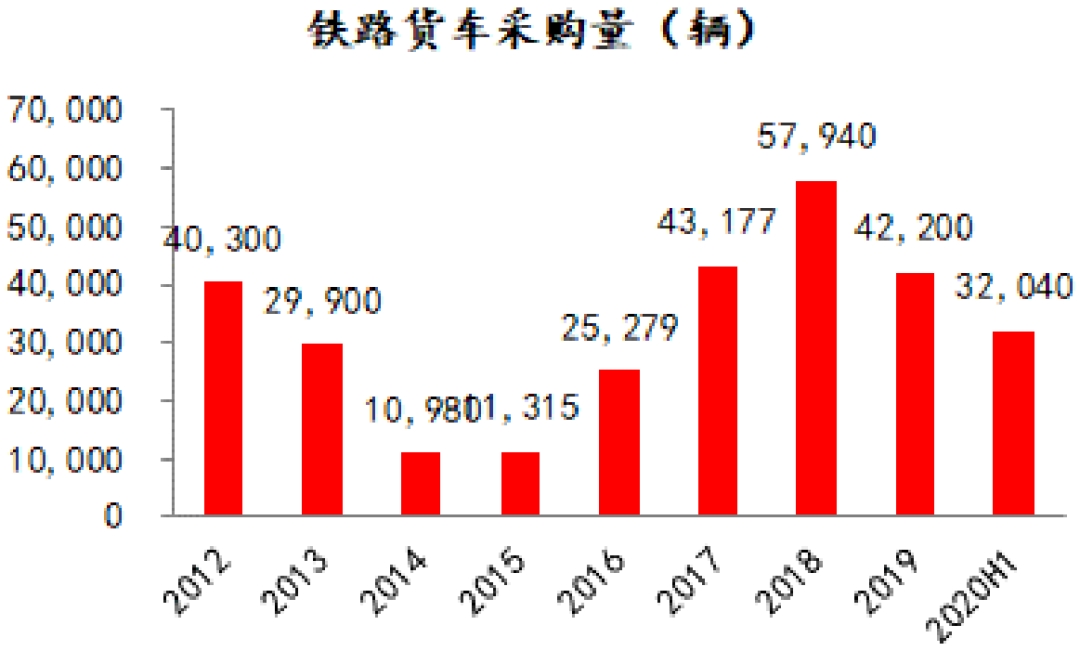

图21:2012-2020H1铁路货车采购招标情况

资料来源:WIND,招商银行研究院

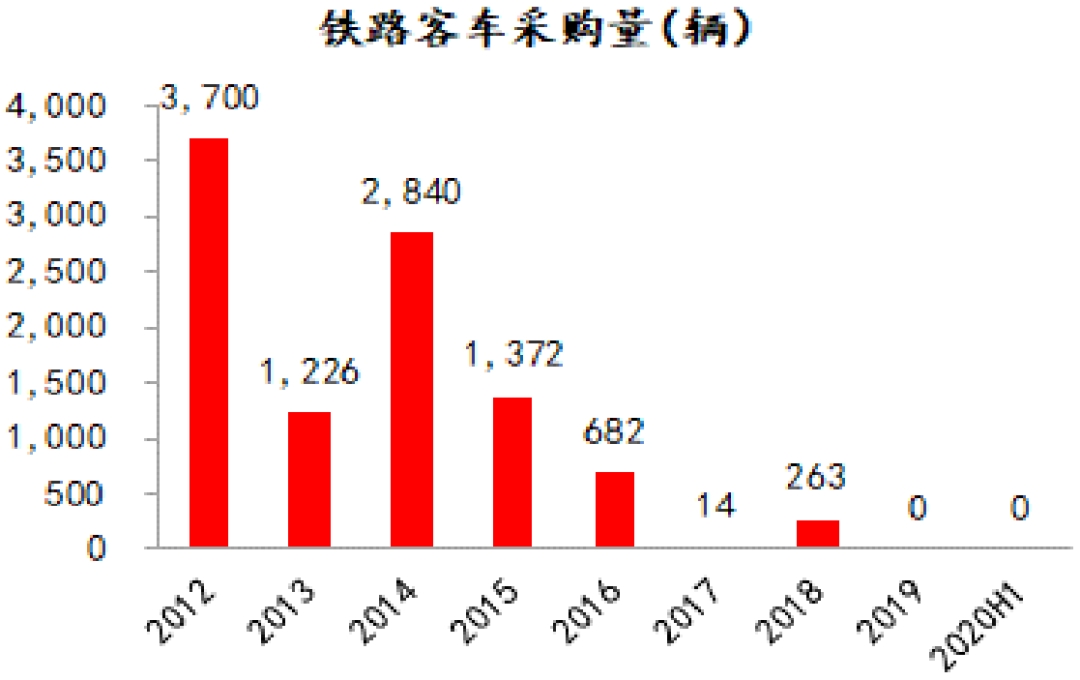

图22:2012-2020H1铁路客车采购招标情况

资料来源:WIND,招商银行研究院

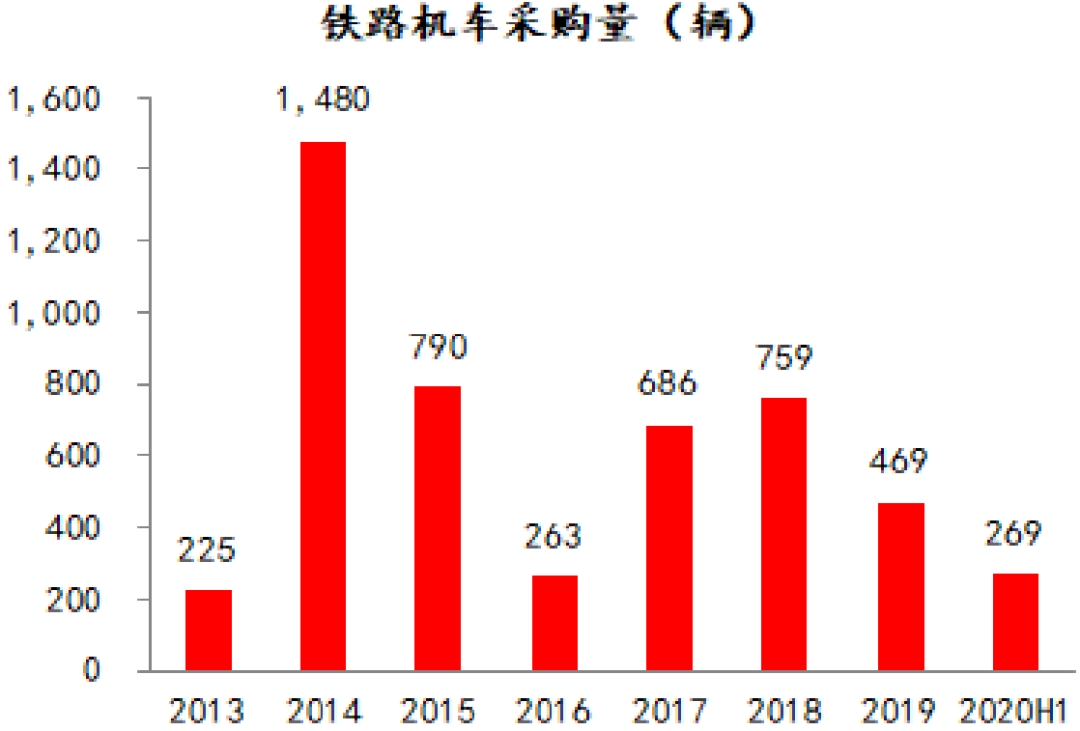

铁路货车与机车方面,“铁路货运增量三年行动”进入收官之年,预计下半年货运装备采购或将有一波高峰。截至2020年上半年,国铁集团完成铁路货车招标32040辆、铁路机车招标269辆,与一季度相比仅增加了40辆铁路货车。

图23:截至2020H1国铁集团货车采购情况

资料来源:中国铁路物资采购商务平台,招商银行研究院

图24:截至2020H1国铁集团机车采购情况

资料来源:中国铁路物资采购商务平台,招商银行研究院

2-3 中车半年度业绩承压,全年增长还需看动车组和货车招标

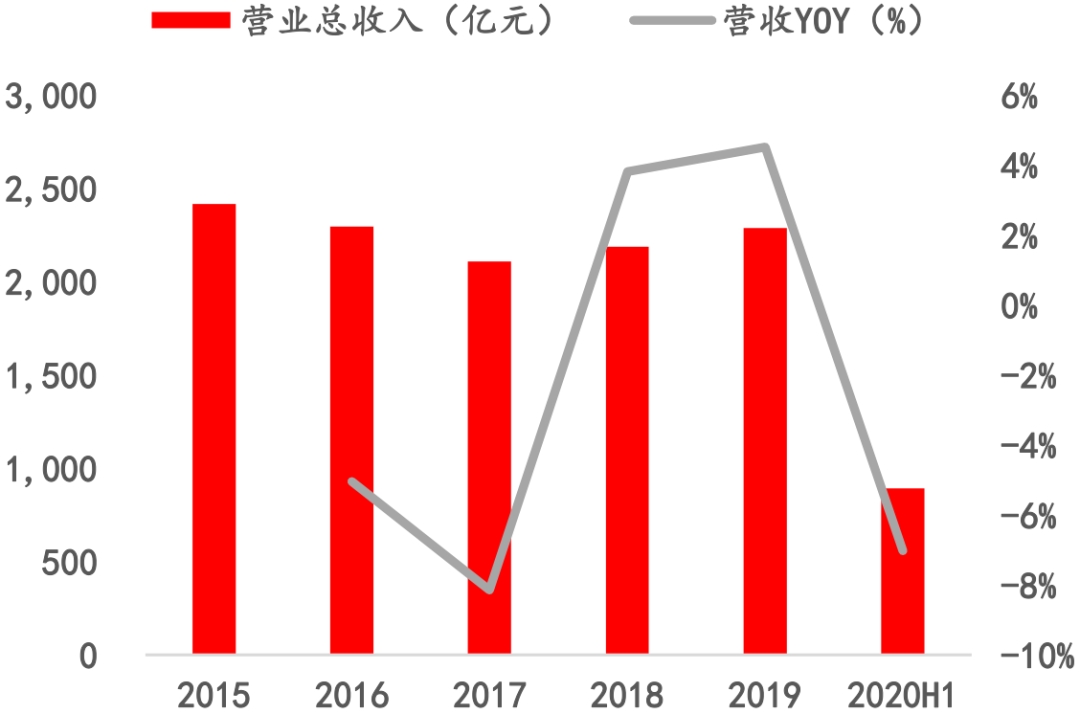

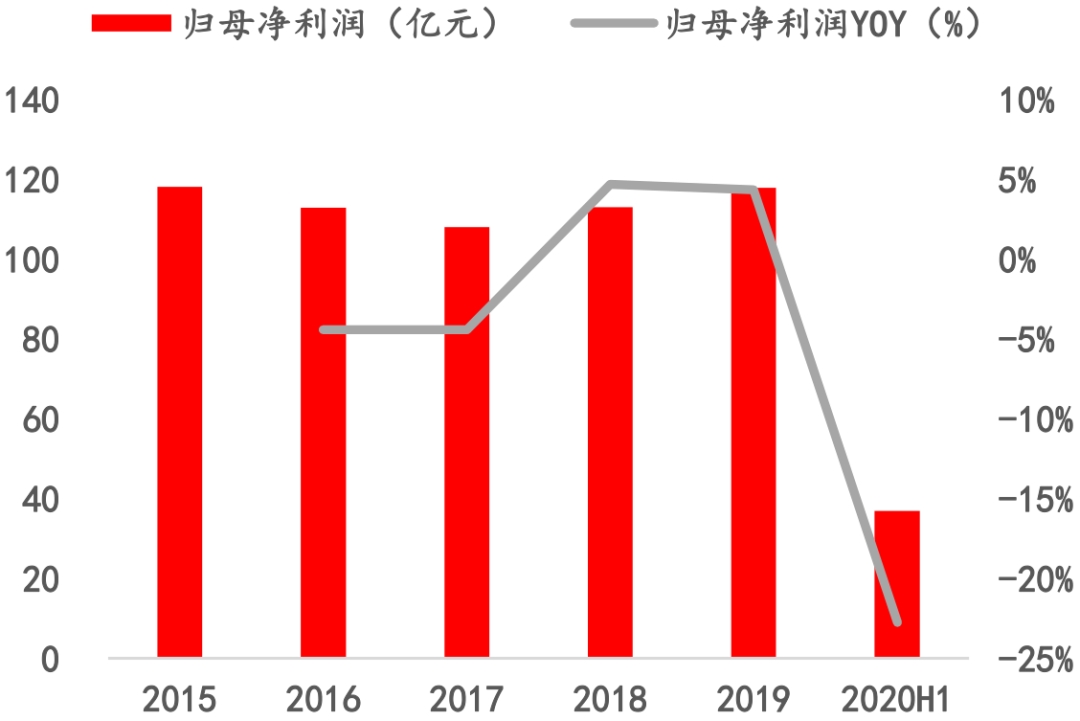

2020年上半年中国中车实现营业收入894.03亿元(YOY-7.01%),实现归属母公司股东净利润36.93亿元(YOY-23%),中国中车的营收和归母净利润降幅较一季度收窄明显,但占其营收比重最高的铁路装备业务增速下滑严重致使其半年度业绩承压。

图25:2020H1中国中车营业总收入及增速情况

资料来源:WIND,招商银行研究院

图26:2020H1中国中车归母净利润及增速情况

资料来源:WIND,招商银行研究院

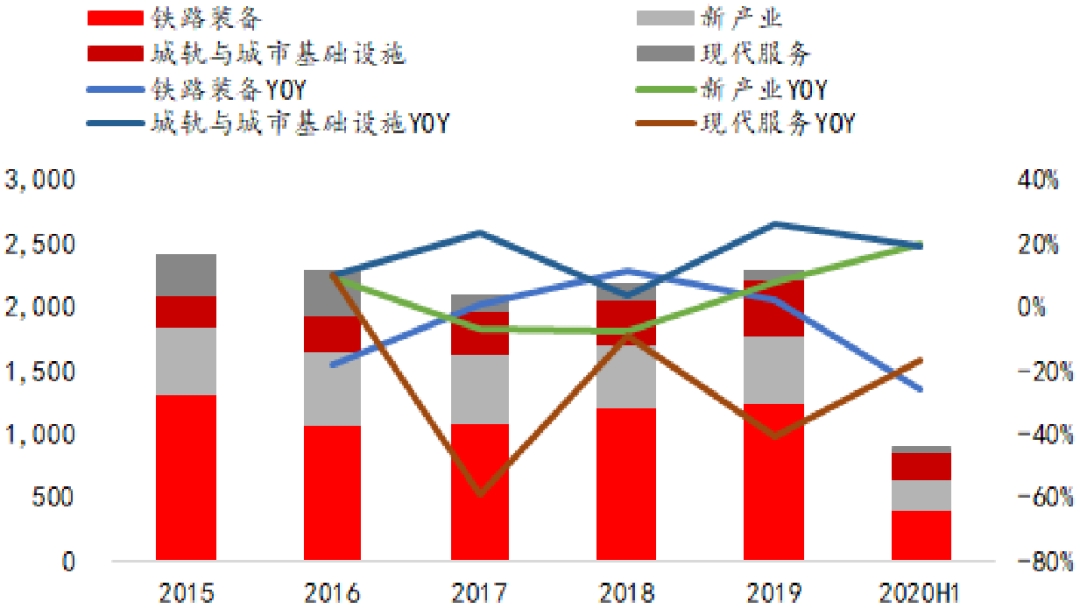

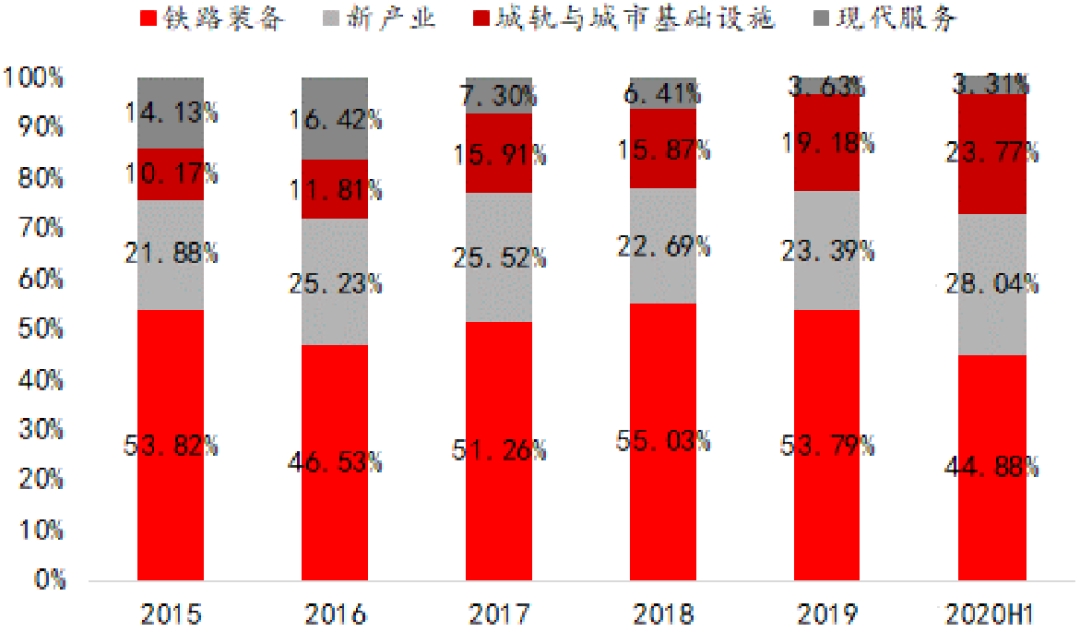

城轨与城市基础设施、新产业是2020H1中车收入结构中两大增长点所在。中车四大业务板块2020年上半年实现的收入和增速分别为:铁路装备401.25亿元(YOY -25.53%)、新产业250.69亿元(YOY +20.03%)、城轨与城市基础设施212.52亿元(YOY +19.26%)、现代服务29.57亿元(YOY -16.93%)。铁路装备、新产业、城轨与城市基础设施、现代服务收入占营收比重分别为44.88%、28.04%、23.77%、3.31%,其中铁路装备业务收入同比大幅下滑主要是上半年机车、客车、动车组和货车等产品销量下降所致;新产业同比逆势增长主要是风电业务收入增加所致;城轨与城市基础设施业务受益于城轨通车里程加速,城轨车辆、城轨工程站场设备及设施的收入增加所致;现代服务业务受疫情和复杂多变的国际贸易形势影响,贸易义务规模缩减所致。预计城轨与城市基础设施和新产业或将成为中车全年最确定性的增点。

图27:中车各业务板块收入情况(亿元,%)

资料来源:WIND,招商银行研究院

图28:中车各业务板块占营收比重情况(%)

资料来源:WIND,招商银行研究院

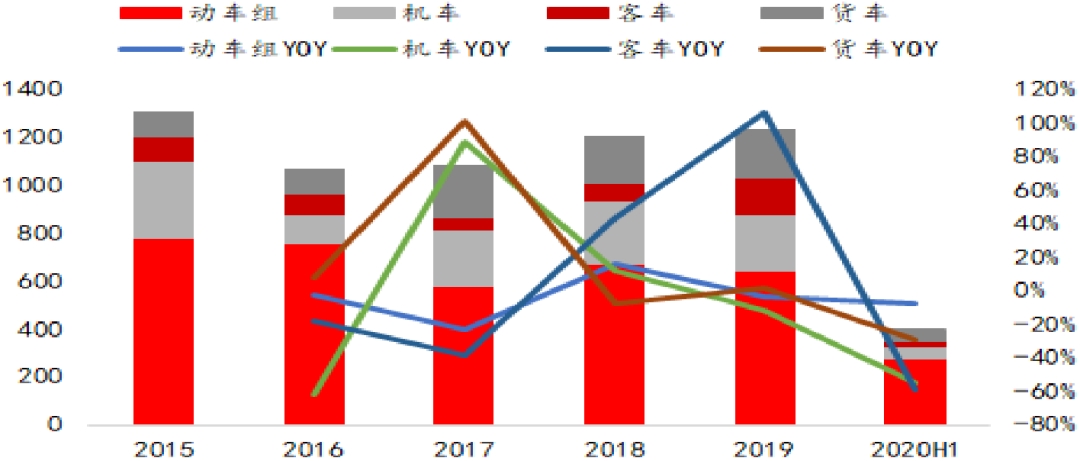

机车和客车业务增长乏力,下半年铁路装备业务收入增长还得看动车组和货车招标情况。2020年上半年中车各铁路装备收入及增速分别为:动车组278.19亿元(YOY -8.19%)、机车46.36亿元(YOY -54.83%)、客车23.71亿元(YOY -59.35%)、货车52.99亿元(YOY -29.19%)。展望下半年动力集中式动车组有望替代部分存量客车、铁路货运三年行动计划即将收官带来新增货车采购需求,铁路装备全年的收入增长还需看下半年动车组和货车的招标进度情况。

图29:2020H1中国中车主要铁路装备收入情况(亿元,%)

资料来源:WIND,招商银行研究院

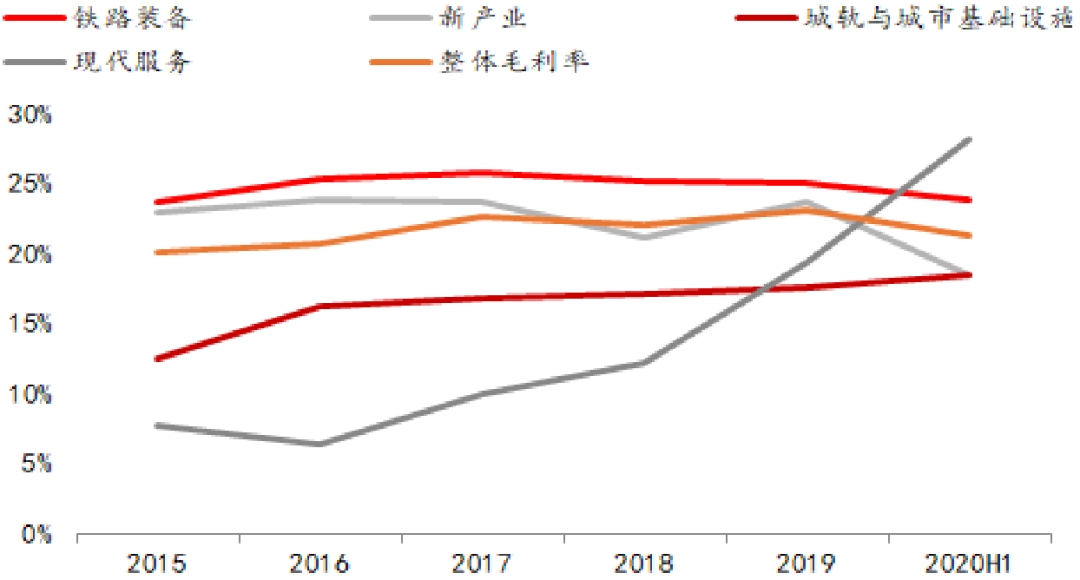

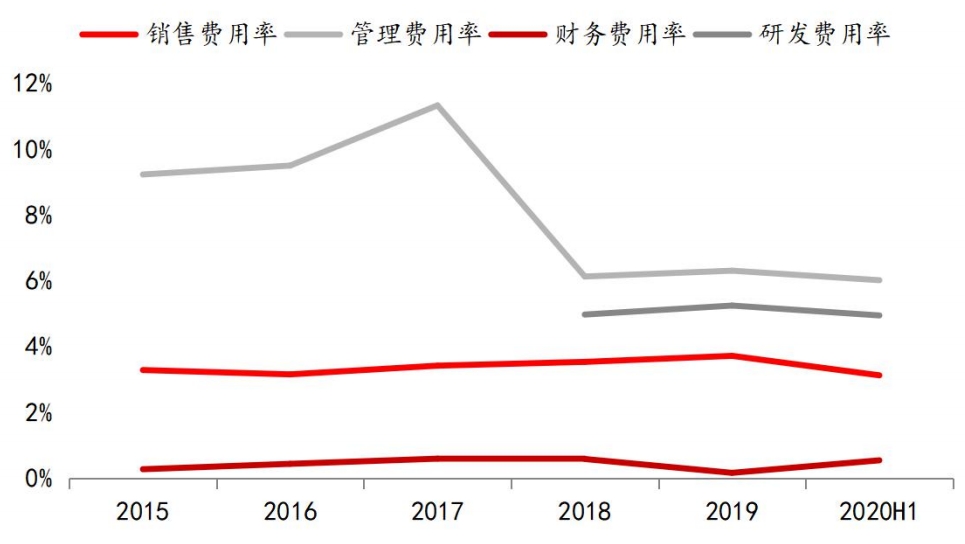

毛利率相对较低的风电业务量增加拖累整体,财务费用率提升明显。2020年上半年中车毛利率为21.29%,同比下滑1.18个百分点,其中现代服务业、城轨与城市基础设施、铁路装备毛利率分别同比增加7.54、1.79、0.09个百分点;新产业毛利率同比大幅下滑5.53个百分点,主要在于新产业中毛利率相对较低的风电业务占比增加。报告期内中车销售费用率(3.13%)、管理费用率(6.02%)、财务费用率(0.54%)和研发费用率(4.95%)合计为14.64%,较去年14.26%略微上升,主要在于本期公司的财务费用率增加所致。

图30:中车毛利率情况(%)

资料来源:WIND,招商银行研究院

图31:中车期间费用率情况(%)

资料来源:WIND,招商银行研究院

工业机器人:行业上行趋势基本确定

3-1 疫情冲击影响逐渐消退,工业机器人产量恢复两位数增长

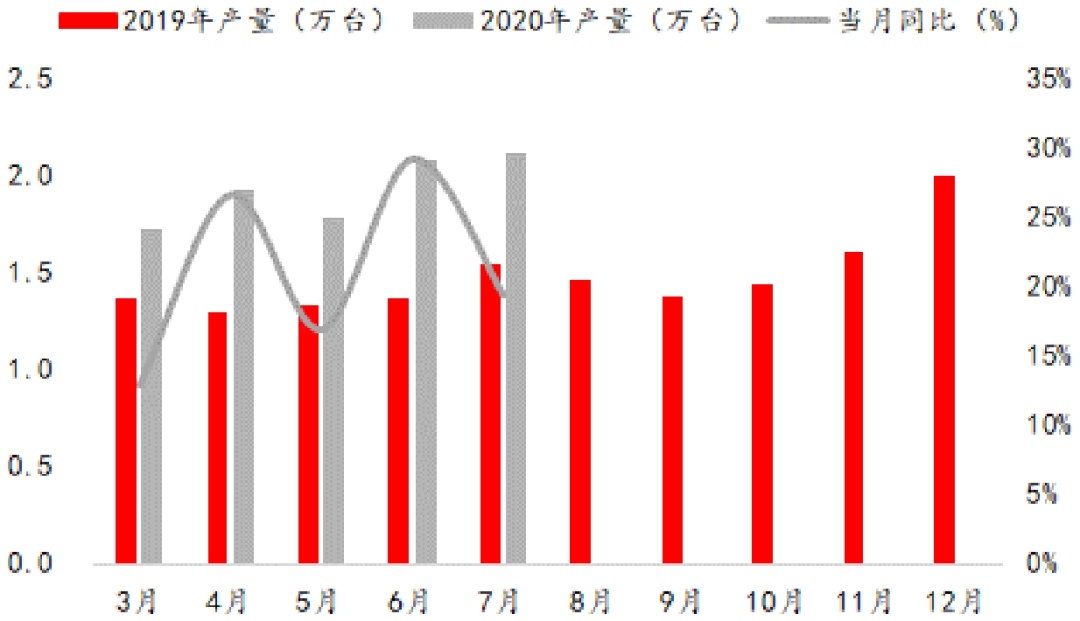

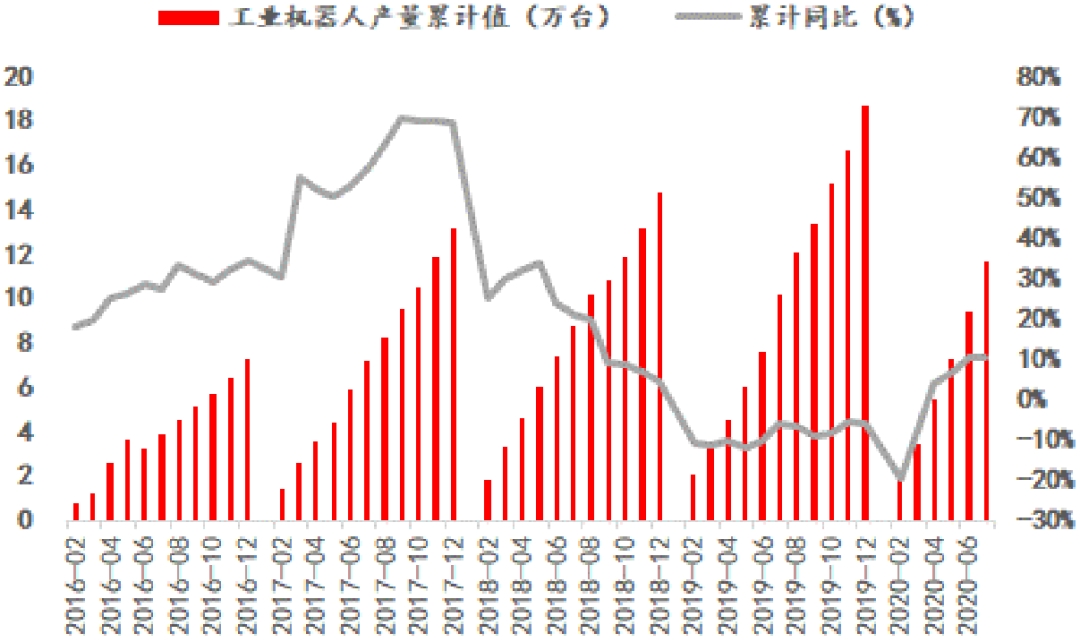

工业机器人行业因疫情中断了自去年四季度开始的景气度回升,随疫情影响逐步消退,在2020年二季度重新确立上行趋势。从4月份以来,工业机器人的产量单月同比大幅转正,并且产量累计同比年内首次转正。2020年上半年,全国规模以上工业企业的工业机器人累计产量为9.38万台,同比增加10.3%,此轮工业机器人的上行趋势基本确定。

图32:我国工业机器人单月产量及同比情况

资料来源:WIND,招商银行研究院

图33:我国工业机器人累计产量及累计同比情况

资料来源:WIND,招商银行研究院

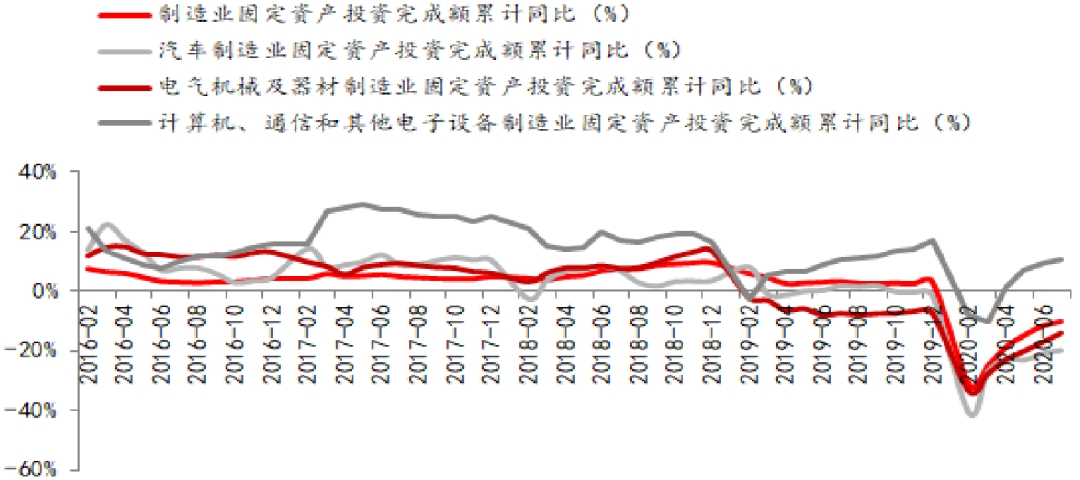

3C领域固定资产投资同比增速回正,叠加汽车和电气机械固定资产投资同比降幅持续收窄,推动工业机器人进入复苏周期。2020年上半年制造业固定资产投资完成额累计同比下滑10.2%,较前5个月累计同比下滑幅度收窄3.1个百分点。其中3C领域固定资产投资累计同比增速自4月份转正以来继续保持上行趋势,2020年上半年3C领域固定资产投资累计同比增速达到9.4%;上半年汽车和电气机械制造业固定资产投资累计同比增速分别为-20.9%、-17.1%,降幅持续收窄。展望全年,在汽车销量处于弱复苏、3C领域固定资产保持增长的大环境下,我们对工业机器人全年行业景气度保持乐观。

图34:制造业固定资产投资及工业机器人主要下游投资累计同比情况

资料来源:Wind、招商银行研究院

3-2 板块公司2020H1业绩较2020Q1明显改善

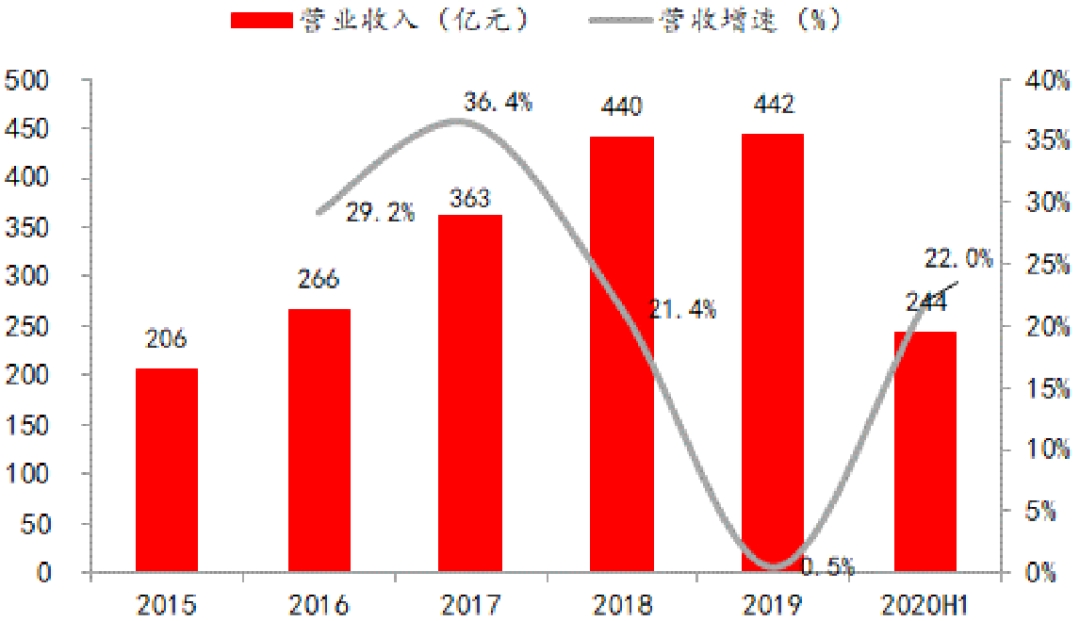

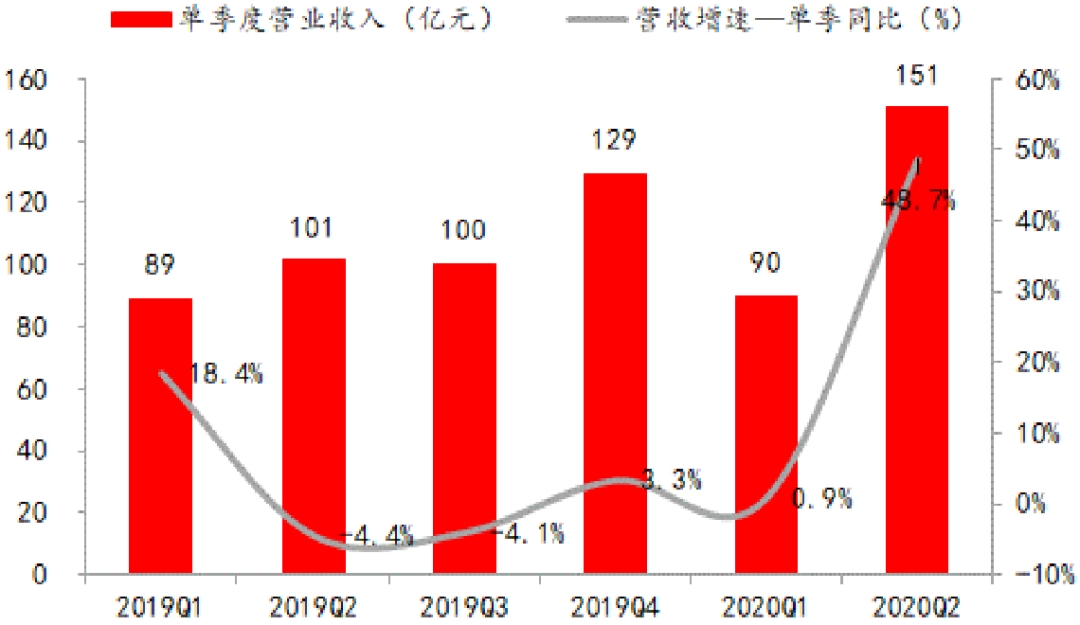

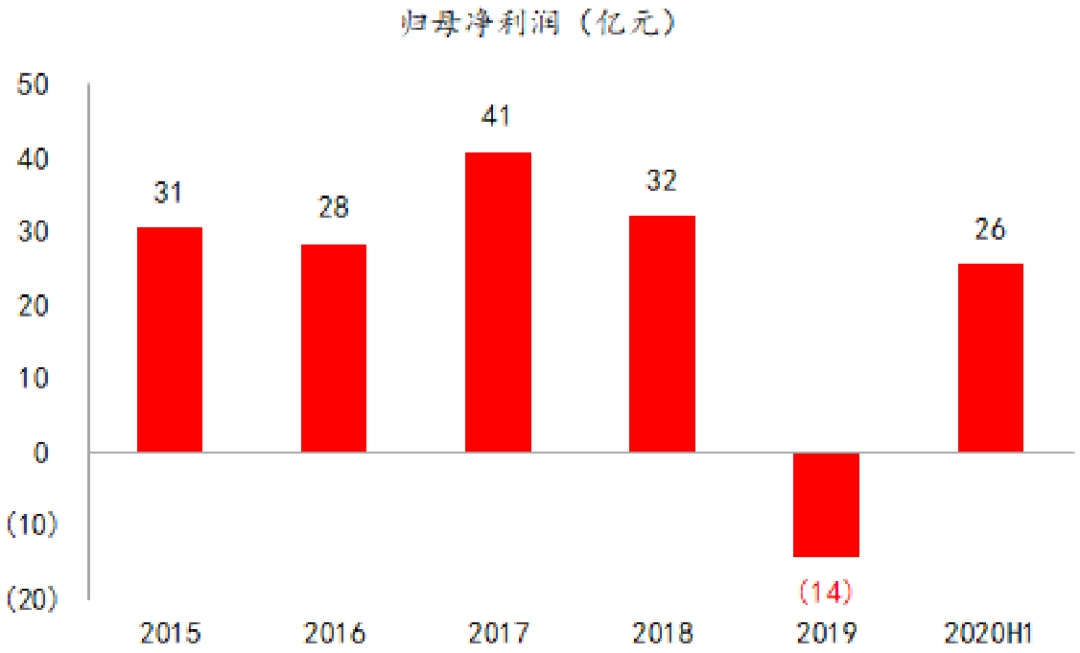

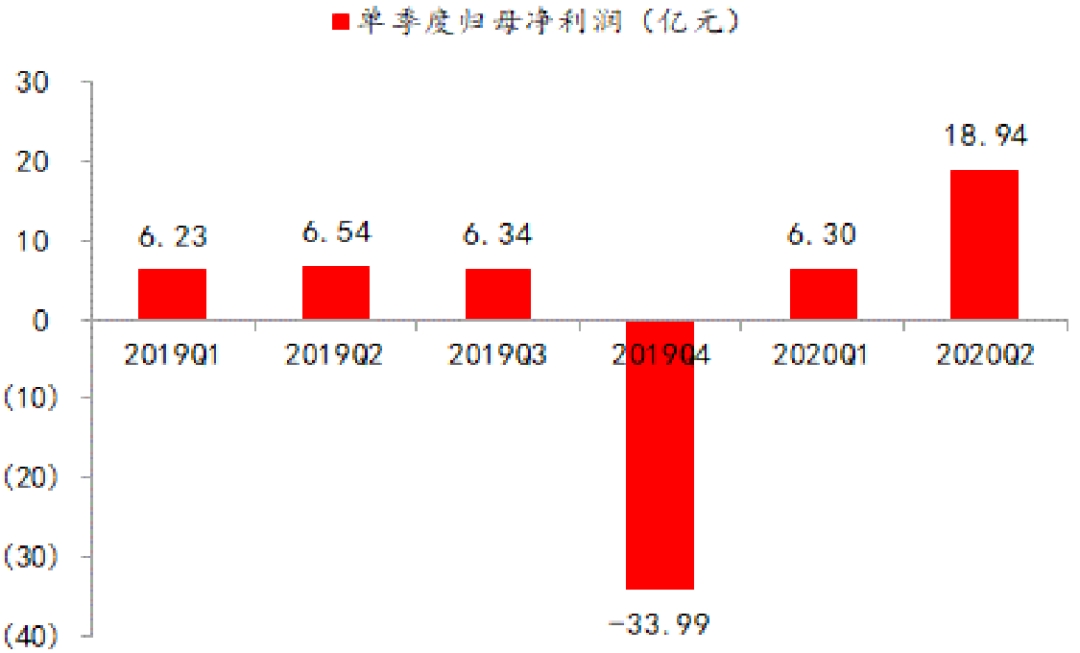

受益于行业景气度回升,板块公司在2020年二季度实现收入利润大幅上涨。工业机器人板块公司(以30家工业机器人业务占主营业务比重较高的A股上市公司为样本)在2020年上半年分别实现营业收入和归母净利润243.88亿元和25.63亿元,同比增速分别为22.0%和98.5%,大幅高于2020年一季度板块公司营业收入和归母净利润的0.85%和1.23%增速。

图35:工业机器人板块公司整体营收及增速

资料来源:Wind、招商银行研究院

图36:工业机器人板块公司单季度营收及增速

资料来源:Wind、招商银行研究院

图37:工业机器人板块公司整体归母净利润

资料来源:Wind、招商银行研究院

图38:工业机器人板块公司单季度归母净利润

资料来源:Wind、招商银行研究院

3-3 头部样本公司“转危为机”实现业绩逆势大增

我国工业机器人头部样本公司在2020H1分别实现营业收入和归母净利润为71.55亿元和11.36亿元,同比增长21%和31%。此外,头部样本公司平均毛利率和成本费用利润率水平也都实现大幅增长,分别达到39.5%和25.5%。其中拓斯达受益于口罩机业务快速响应市场需求从而大幅增厚上半年业绩,实现“转危为机”业绩逆势大增。

图39:行业头部样本公司营收情况

资料来源:Wind、招商银行研究院

图40:行业头部样本公司业绩情况

资料来源:Wind、招商银行研究院

图41:头部样本公司平均毛利率水平(%)

资料来源:Wind、招商银行研究院

图42:头部样本公司平均成本费用利润率(%)

资料来源:Wind、招商银行研究院

注:上述行业头部样本公司包括A股上市公司机器人、博实股份、科瑞技术、拓斯达、博杰股份、埃斯顿、三丰智能、克莱机电。

图43:工业机器人头部样本公司业绩概况

资料来源:Wind、招商银行研究院

-END-

本期作者

王宝权 行业研究员

wangbaoquan@cmbchina.com

杨荣成 行业研究员

yangrongcheng@cmbchina.com

责任编辑|余然

(作者:招商银行 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。