摘要

动力负极价格下降是必然趋势,如何降本成为材料公司重点任务之一。从成本构成上看,石墨化和针状焦是负极降本的关键(负极分别占比34%、25%),本文从石墨化和针状焦两方面看璞泰来的负极降本增利之路。

石墨化:进展快于同行,内蒙兴丰产能爬坡+技改降本效应初现

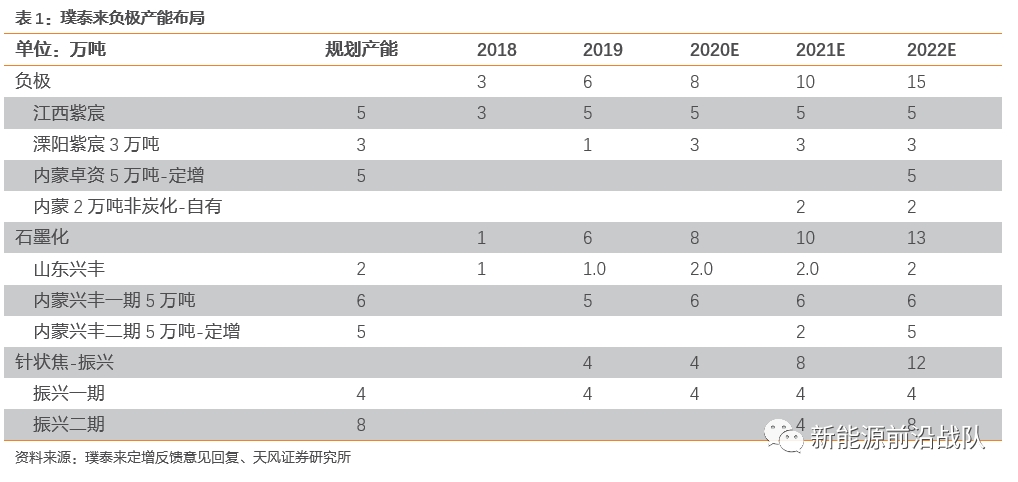

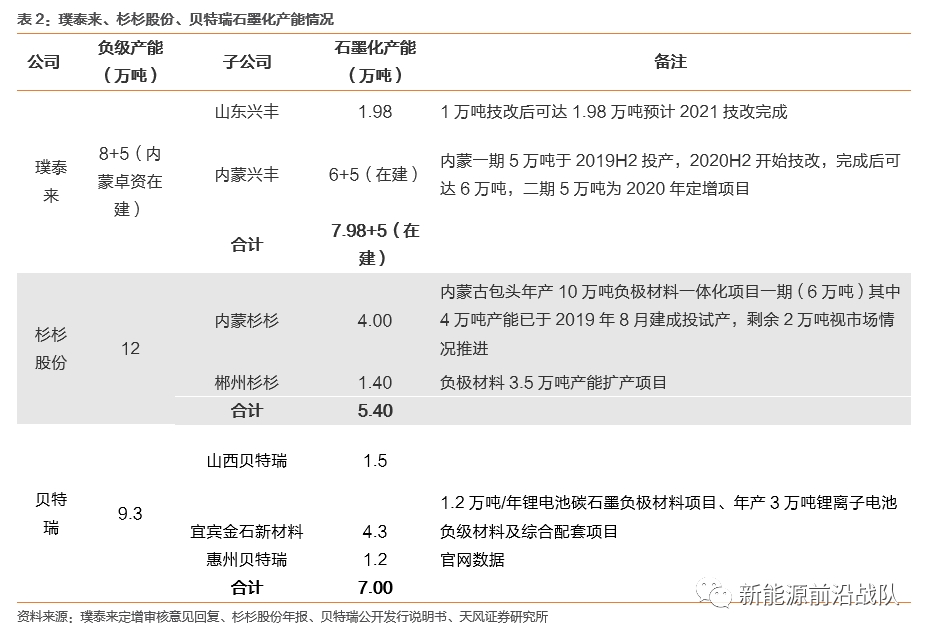

公司石墨化一体化进展快于同行,盈利能力更强。从产能规模看,璞泰来、杉杉股份、贝特瑞分别为7.98+5(在建)、5.4、7.0万吨/年。从盈利能力看:山东兴丰和山西贝特瑞2019年毛利率分别为28.1%、 5.8%。

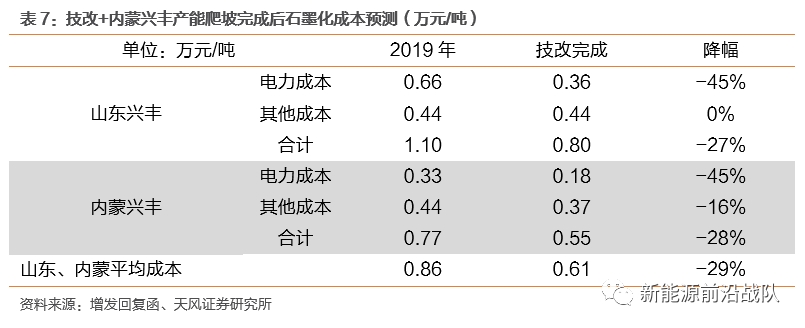

石墨化降本一方面来自内蒙兴丰产能的爬坡,另一方面来自技改降低单位产品电耗。2019年内蒙兴丰石墨化加工成本为0.77万元/吨,显著低于山东兴丰1.10万元/吨。技改可降低单位产品耗电量45%,预计技改完成后,山东兴丰、内蒙兴丰石墨化加工成本可降至0.80、0.61万元/吨。

基于石墨化成本和技改进度,预计山东兴丰2020年收入7.20亿元,净利润1.51亿元,可完成2020年业绩承诺。

针状焦:针状焦价格回归至合理区间,未来三年处于供过于求状态,璞泰来针状焦采购价有望稳定在0.6万元/吨

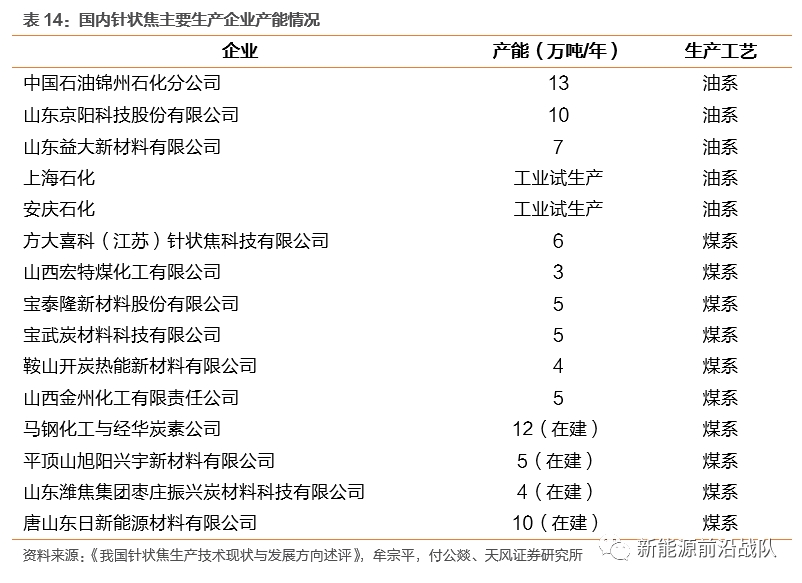

针状焦下游应用可分为石墨电极和锂电负极,分别占比64%、32%。针状焦价格经历了2017-2018年的暴涨和2019Q4以来大幅回落。本轮价格大幅回落的核心原因在于取缔地条钢政策为一次性影响,暴利背景下国内针状焦企业大规模扩产,目前已处于供给过剩。

我们通过测算针状焦行业供需,认为未来三年针状焦行业继续保持供过于求状态,璞泰来针状焦采购价有望稳定在0.6万元/吨。随着低价针状焦逐步反映到成本中,负极毛利率有望迎来一波提升。

看短期:预计20Q2、20Q3、20Q4毛利率分别为31%、32%、34%,负极单位成本分别为4.17、3.94、3.63万元/吨。

看中期:在假设2020-2022年单价5.8、5.2、4.7万元/吨背景下预计负极毛利率分别为32%、35%、29%。

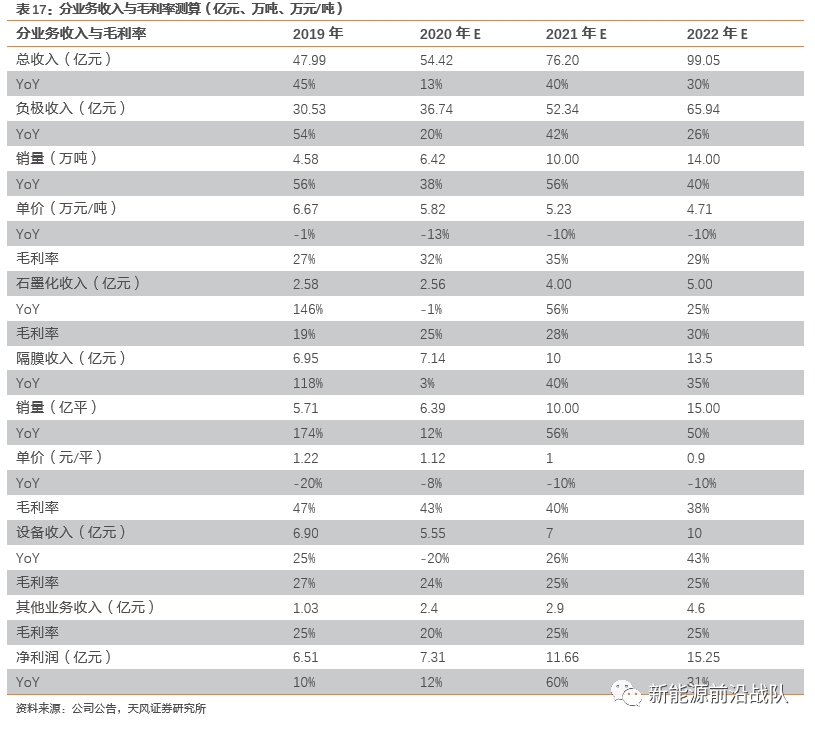

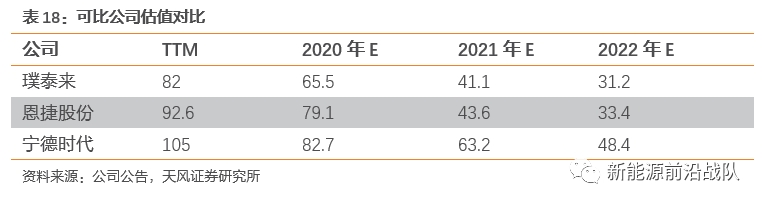

预计2020-2022年收入预测为54/76/99亿元,同比增长13%/40%/30%,由于疫情影响我们下调20-21年预测,同时考虑到负极成本端降本,上调2021年利润,预计2020-2022年公司净利润为7.3/11.7/15.3亿元(原预测7.7/12.1/14.4亿元),对应PE为66/41/31X,公司明年估值为板块较低位置,给予明年PE 50X估值,目标价133.82元/股,维持“买入”评级。

风险提示:石墨化产能实现不及预期,技改进度不及预期,针状焦价格出现大幅变化

引言

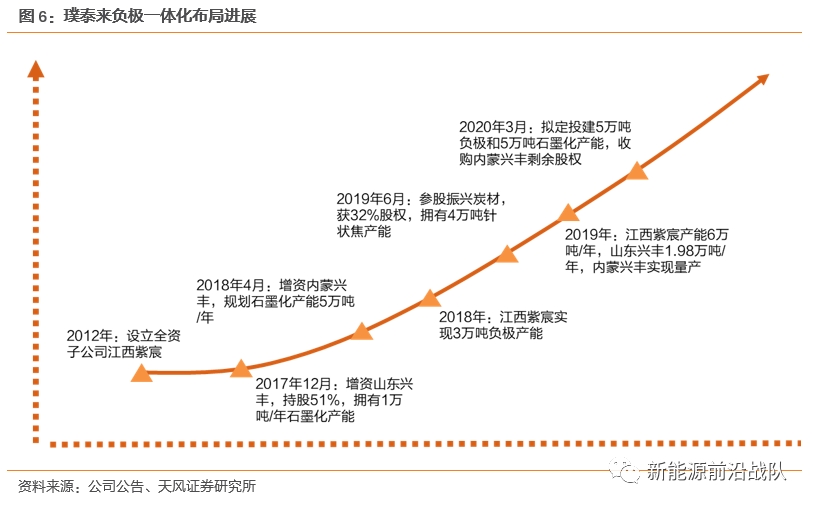

璞泰来于2012年设立江西紫宸,进入负极领域,主供消费类电池厂,主要客户为ATL、三星SDI等。随着新能源汽车的发展,动力电池有着更广阔的市场空间,公司顺应时势进入进入动力负极领域。

动力负极价格下降是必然的趋势,如何降本成了材料公司不可回避的问题。首先公司的负极一体化战略带来了显著的降本效应,此外自2019Q4以来,负极重要原材料针状焦价格进入下滑通道,高位回落至合理区间,预计2-3年内公司负极毛利率有望稳定在29%-35%。

1.石墨化和焦类成本占比较高,是负极降本关键

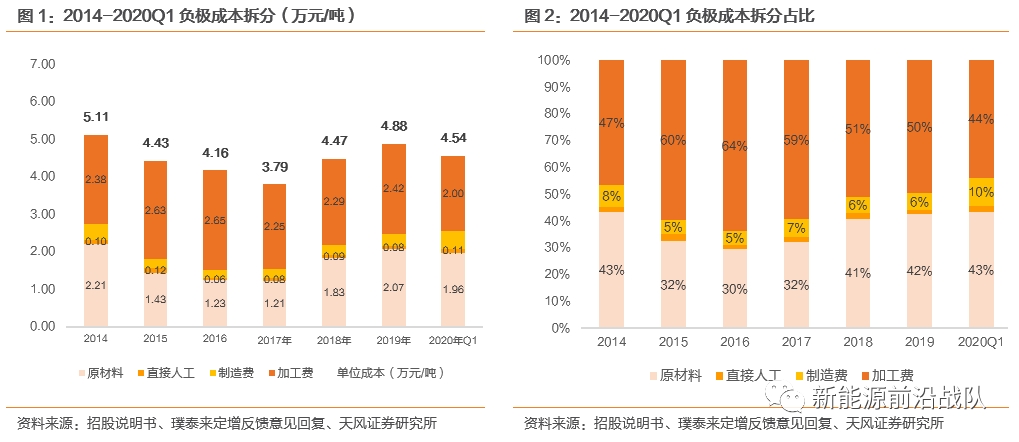

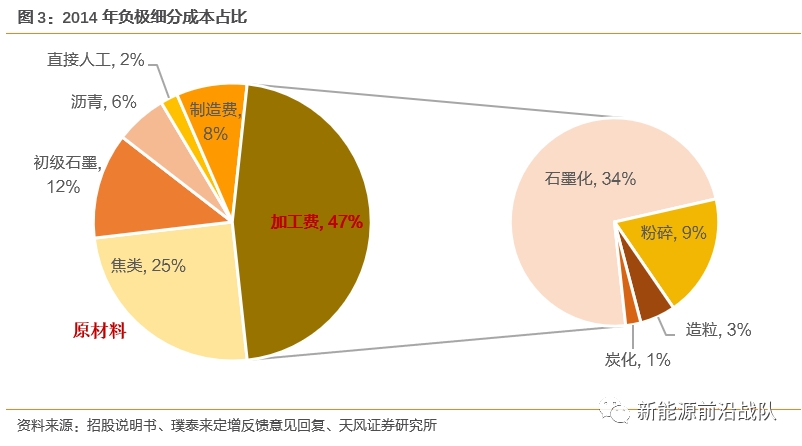

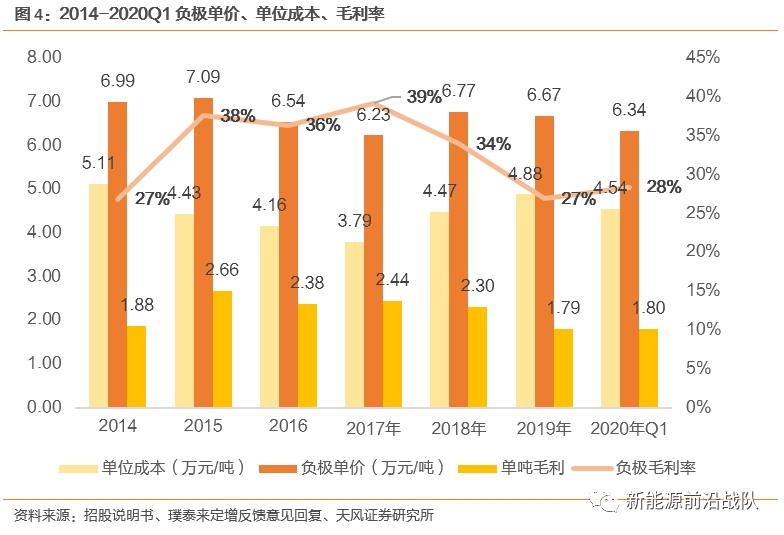

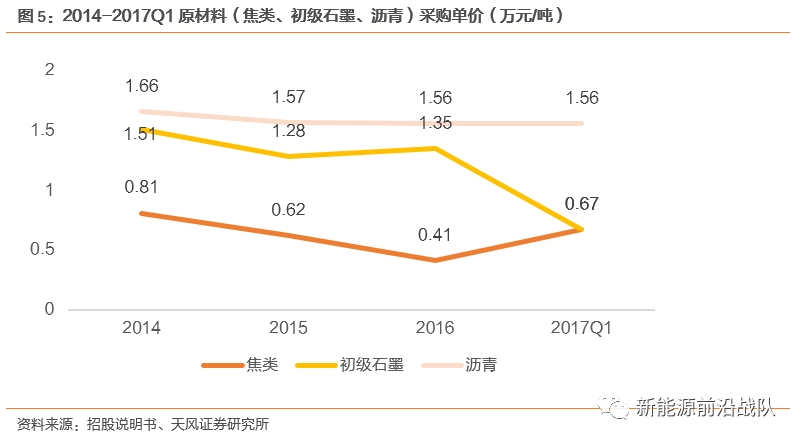

负极的成本主要分为原材料、人工、制造、外协加工,其中原材料与外协加工占比最高,2019年分别为42%、50%。原材料可以细分为焦类、初级石墨、沥青,外协加工可细分为石墨化、粉碎、造粒、炭化。由于2019年仅有大类成本拆分明细,考虑到2019年成本结构与2014年接近,故参考2014年细分成本拆分,占比总成本最高的是石墨化(34%)和焦类(25%)。

与正极成本加成的定价模式不同,负极原材料价格变化影响公司毛利率。在原材料价格上涨时,公司在动力负极领域相对电池厂议价能力不强,需自行消化部分涨价压力,负极毛利率往往会下降。在原材料价格下跌时,虽然公司会部分让利给电池厂,但是毛利率依旧能够有所改善。

2014-2017年原材料价格处于下跌中,而价格端自2016年才出现下滑,因此2015年单吨毛利达到峰值2.66万元/吨。

2018-2019年针状焦价格大幅增长,原材料成本增加。过去公司主要做消费负极,原材料成本上升,由于消费电池在下游的成本占比低,因此负极能够转移成本压力至电池厂,但随着公司2019年进入动力负极,原材料上涨,公司会消化部分成本压力, 因此造成公司2019年单吨毛利下降至1.79万元/吨。

2020Q1针状焦价格回落+自建石墨化产线逐步投产,在价格端下滑5%的情况下,毛利率略微提升至28%。

对未来负极毛利率的判断:公司进入动力负极领域,价格端的下降趋势不可避免,因此维持毛利率的核心在于成本端的石墨化和针状焦成本,因此本文重点分析这两部分。

石墨化降本看公司纵向一体化战略布局初见成效,针状焦降本外部看价格回落至合理区间,内部看产业链纵向并购。公司对石墨化和针状焦的降本模式为:参股/控股上游原材料公司+扩建产能,以保证负极原材料的长期稳定供应。

石墨化:2017年12月首次增资并控股山东兴丰,持股比例达51%;2020年6月,收购山东兴丰少数股权(49%),并扩建内蒙兴丰二期5万吨产线。

针状焦:2019年6月收购振兴炭材(持股32%),振兴炭材料现有产能4万吨,在建产能8万吨。公司自产针状焦得到客户认可仍需一定时间,故目前针状焦降本看点在行业价格回落至合理区间。

2. 内蒙兴丰产能爬坡+厢式炉改造降低石墨化成本

2.1. 公司石墨化一体化进展快于同行,盈利能力更强

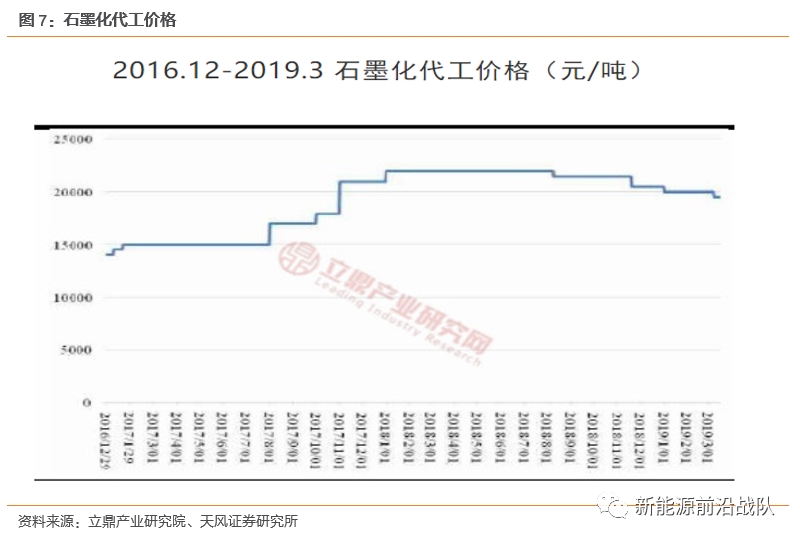

负极企业早期石墨化依赖代工,现阶段开始自建产线。石墨化是生产石墨电极和人造石墨材料的必备工序,其基地的建设固定资产投资较大,并且工艺复杂,专业性较强,早期负极厂商常采用委托加工的方式开展石墨化。但石墨化是负极降本重要的一环(成本占比34%),且2017年来石墨化加工价格上涨(因锂电池需求的增长、环保管制趋严和国家取缔地条炼钢导致石墨电极需求大幅增长),自建石墨化产线尤为必要。

璞泰来进军石墨化加工行业谋求产业链一体化时间晚于杉杉股份和贝特瑞,但目前进度、产能规模高于杉杉股份、贝特瑞,并且石墨化盈利能力强于同行贝特瑞。

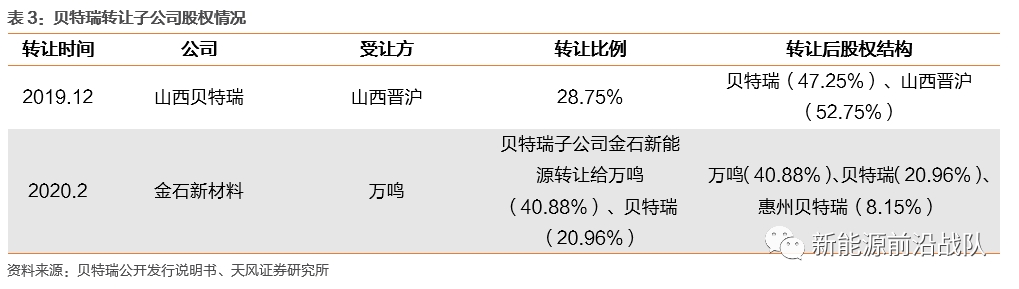

从进度上看,璞泰来收购、增资扩产、技改石墨化子公司,贝特瑞转让石墨化子公司部分股权,由控股变参股。杉杉、贝特瑞在2017年之前就有自建了部分石墨化加工产线,但大部分还是依赖委托加工。璞泰来2017年2月收购山东兴丰,2018年4月增资山东兴丰并建设内蒙一期5万吨石墨化加工产线,并于2019H2投产,2020年对产线进行厢式炉改造,技改完成后石墨化产能可达7.98万吨。另外2020年开始内蒙二期5万吨石墨化产线建设,璞泰来远期石墨化产能可达12.98万吨。

与璞泰来增资扩产石墨化相反的是贝特瑞2019年末以来陆续转让负责石墨化加工的山西贝特瑞和金石新材料部分股权,由控股子公司变为参股公司。贝特瑞降低对石墨化加工企业的投资原因如下:1)石墨化加工产能供给趋于宽松,价格下降,行业盈利能力下降;2)国内环保政策日益严格,落后的石墨化产能可能会被关停;3)石墨化加工市场化程度高、资产投入大。

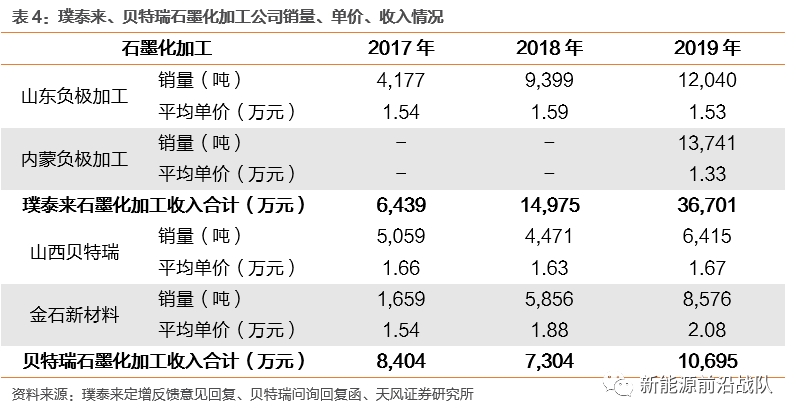

从价格端看:璞泰来石墨化单价低于贝特瑞。山东石墨化加工平均单价保持在1.5万元/吨左右,内蒙兴丰在1.3万元/吨。而贝特瑞下属公司山西贝特瑞在1.6万元/吨,金石新材料平均单价逐年上升达2.08万元/吨,远高于山东兴丰。

从销量上看:璞泰来销量增长速度高于贝特瑞。璞泰来石墨化销量从2017年的4000多吨上升至2019年的2.6万吨,同期贝特瑞子公司从6000吨上升至1.5万吨。

从盈利能力看:璞泰来毛利率在提升且显著高于贝特瑞。山东兴丰毛利率从2018年的13.02%上升至2019年的28.11%,同期,山西贝特瑞从21.22%降至5.84%。

2.2. 山东兴丰技改增加产能,进一步降低石墨化成本

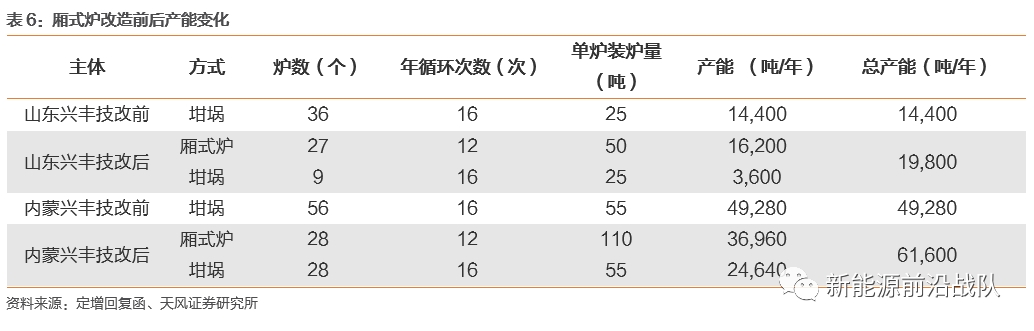

山东兴丰拥有全资子公司内蒙兴丰,2018年4月内蒙兴丰规划建设5万吨/年的石墨化产能(一期产能扩建项目),一期项目于2019年6月投产,加上山东兴丰原有1万吨产能,合计6万吨石墨化产能。2020年璞泰来对山东兴丰及内蒙兴丰部分炉体进行厢式炉改造,改造完成后山东兴丰单体最大产能可达约19,800吨/年、内蒙兴丰最大产能将达约60,000吨/年。

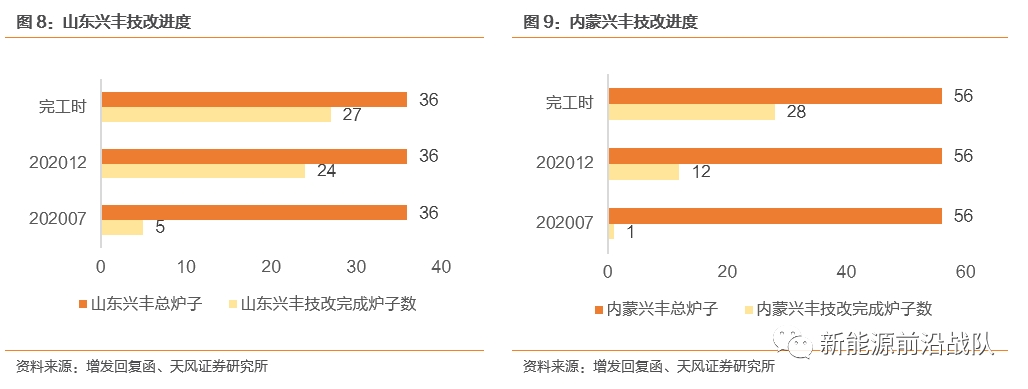

厢式炉改造流程简单,改造时间短,不需要停产。厢式炉改造只需要在石墨化加工完成后,降温到正常温度,清理出坩埚,再放入石墨板即可。物料齐备情况下,只需要1-3天时间即可。山东兴丰改造已于今年5月启动,总共36个炉子,目前已完成5炉,计划年底前完成24个炉子的改造;内蒙兴丰改造于今年7月启动,总共56个炉子,目前1炉子正在改造,计划年底前完成12炉。

技改在扩充产能的同时降低了单位耗电量,从而降低石墨化成本。厢式炉工艺单位能耗较坩埚装料工艺大幅降低,厢式炉工艺单炉的有效容积成倍增加,而总耗电量仅增加约10%,单位产品耗电量降低约45%(1.1/2-1=45%)。2019年山东兴丰石墨化成本1.1万元/吨,电费占其石墨化成本约60%,预计技改可将石墨化成本降为0.80万元/吨,降幅27%。2019年内蒙兴丰石墨化成本0.77万元/吨,预计技改+产能爬坡可将石墨化成本降为0.55万元/吨,降幅28%。最终,山东兴丰石墨化平均成本约为0.61万元/吨。

2.3. 下半年高毛利内蒙兴丰满产+技改降单位成本,或可完成今年业绩承诺

山东兴丰新能源科技有限公司成立于2017年2月,2017年12月璞泰来首次增资并控股山东兴丰,持股比例达51%。2020年6月,璞泰来非公开发行股票收购山东兴丰少数股权(49%),项目完成后山东兴丰将成为璞泰来全资子公司。山东兴丰原股东承诺:公司100%在2020年度、2021年度、2022年度净利润分别不低于15,000万元、18,000万元、22,000万元。

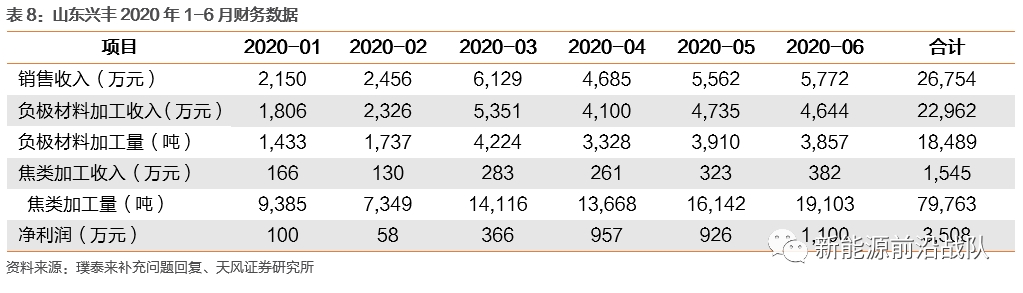

山东兴丰收入主要由负级材料加工收入(即石墨化)和部分焦类加工收入(副产品)构成。

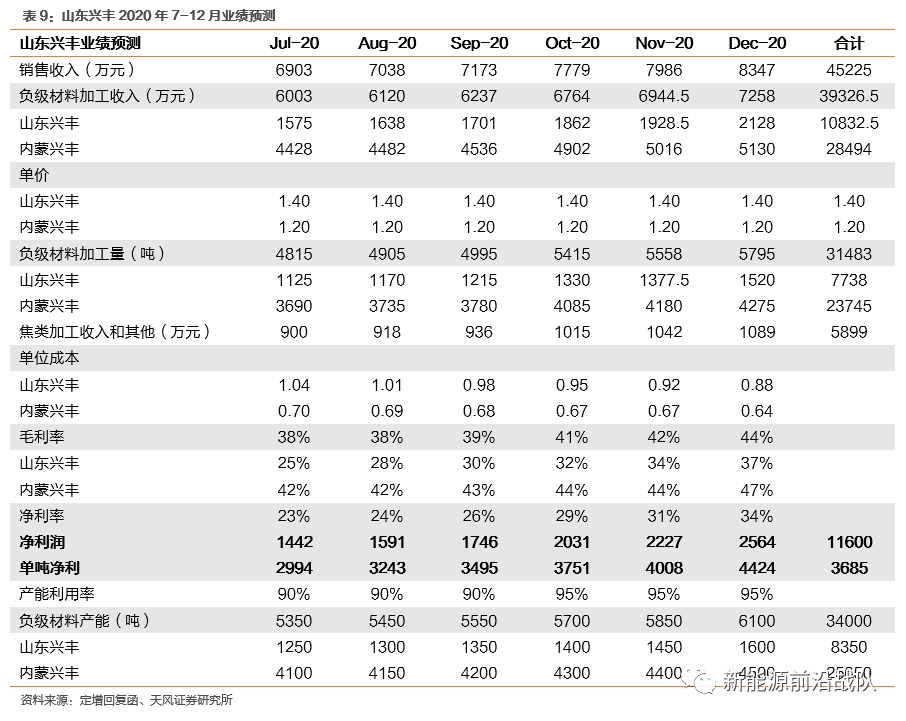

对山东兴丰2020年下半年的业绩预测基于以下假设:

产能:根据厢式炉改造进度截至2020年底,山东兴丰完成24个炉子改造,对应年产能19200吨,月产能1600吨,即12月产能,以此倒推7-11月产能;内蒙兴丰完成12个炉子改造,对应年产能54000吨,月产能4500,即12月产能,以此倒推7-11月产能。

产能利用率:假设三季度产能利用率为90%,四季度产能利用率为95%。

单价:山东兴丰、内蒙兴丰2020Q1单价分别为1.45、1.25万元/吨,假设2020年下半年单价分别为1.40、1.20万元/吨。

单位成本:2019年山东兴丰、内蒙兴丰单位成本分别为1.10、0.77万元/吨。山东兴丰电力成本占比60%,故电力成本为0.66万元,其他成本为0.44万元,内蒙兴丰与山东兴丰成本差异主要在电力,假设其他成本也为044万元,电力成本0.33万元。本轮技改可将电力成本降低40%-50%,假设为45%,山东兴丰技改完成炉子成本为0.80万元。按照炉子改造进度推出7月份改造完成5个炉子,平均成本为1.04万元,12月份改造完成24个炉子,对应平均成本为0.88万元。由于内蒙兴丰有一个产能的爬坡问题,故给予其他成本一定降幅,对应7月、12月平均成本分别为0.70、0.64万元。

其他收入:由于其他收入是负级材料加工带来的副产品,故假设按负级材料加工收入的15%。

净利率:假设7月费用率为15%并逐月递减,根据毛利率推算净利率;假设其他收入净利率为10%。

通过以上假设可得2020年下半年收入为4.52亿元,净利润1.16亿元,对应2020年全年收入7.20亿元,净利润1.51亿元,可完成2020年业绩承诺。

3. 针状焦回归合理价格

3.1. 针状焦分为油系、煤系,高端针状焦依赖进口

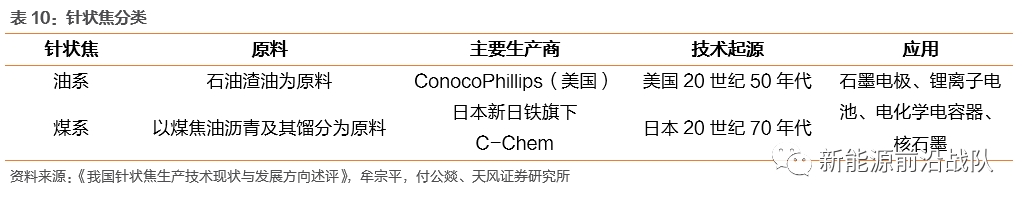

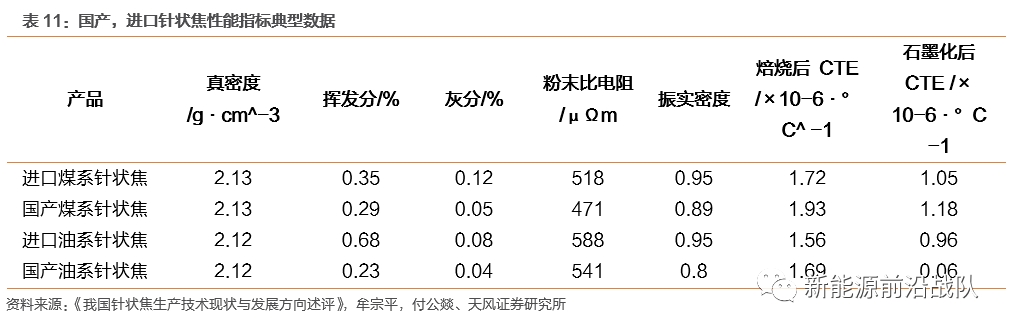

针状焦是炭素材料中的优质品种,具有低热膨胀系数、低空隙度、低硫、低灰分、低金属含量、高导电率及易石墨化等一系列优点。根据原料路线的不同,针状焦分为油系和煤系两种,其生产方法(原料不同)和性能存在一定差异。

高端针状焦依赖海外进口,进口针状焦质量明显优于国内。针状焦起源于海外,核心技术仍掌握在海外厂商手中。国产针状焦与进口针状焦质量存在一定差距,具体表现在进口针状焦的硫含量低、比电阻高,针状强度好、振实密度大,CTE低。

3.2. 针状焦主要应用于石墨电极和锂电负极,近些年价格端受石墨电极影响经历了暴涨到回落

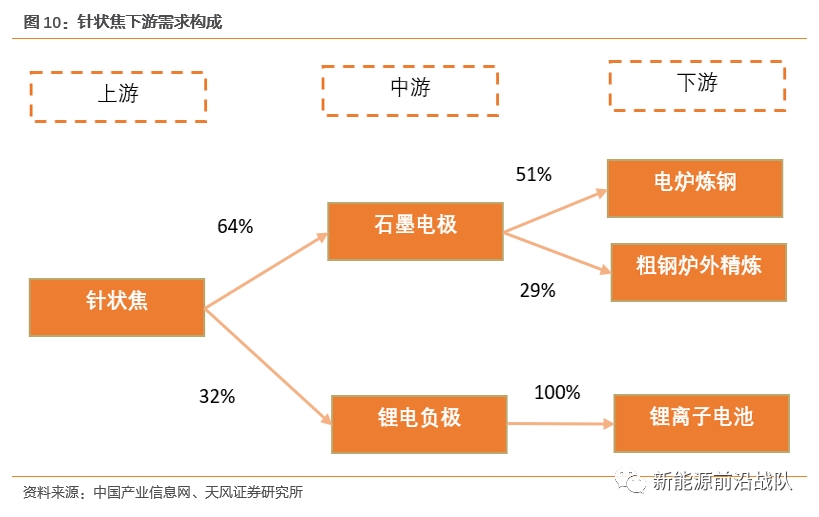

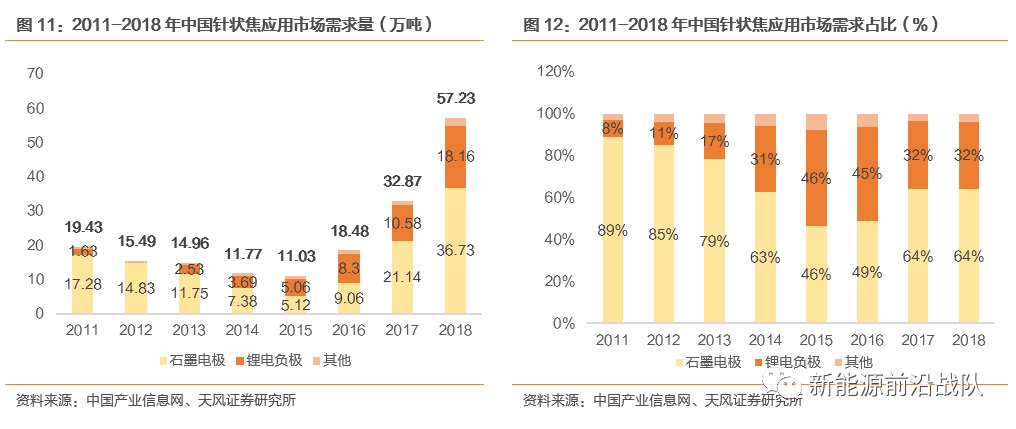

针状焦下游应用主要为石墨电极和锂电负极,2018年分别占比64%、32%。石墨电极的下游主要是电炉炼钢和粗钢炉外精炼,2017-2018年,石墨电极用针状焦受分别为21.14、36.73万吨,同比增长133%、74%。原因在于2017 年5 月,国务院出台去产能政策,取缔地条钢(大概一亿吨,占总产量八分之一),由于“地条钢”被取缔,电炉炼钢需求急增,带动石墨电极需求。

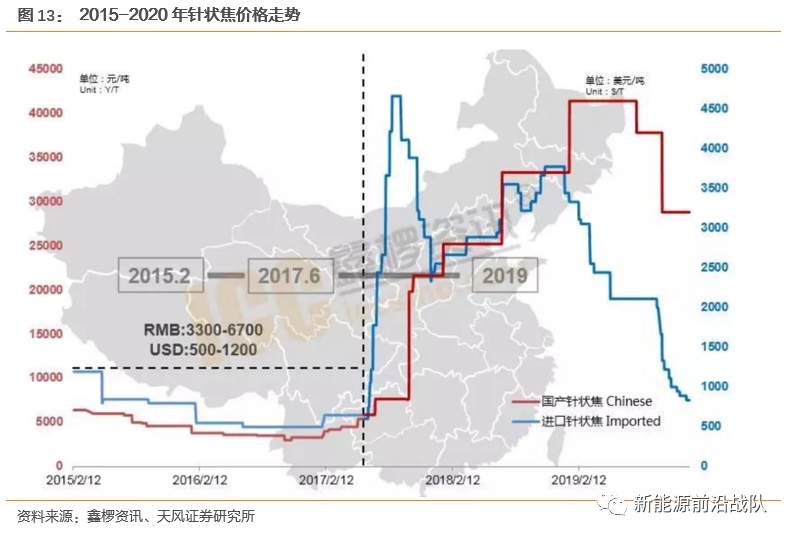

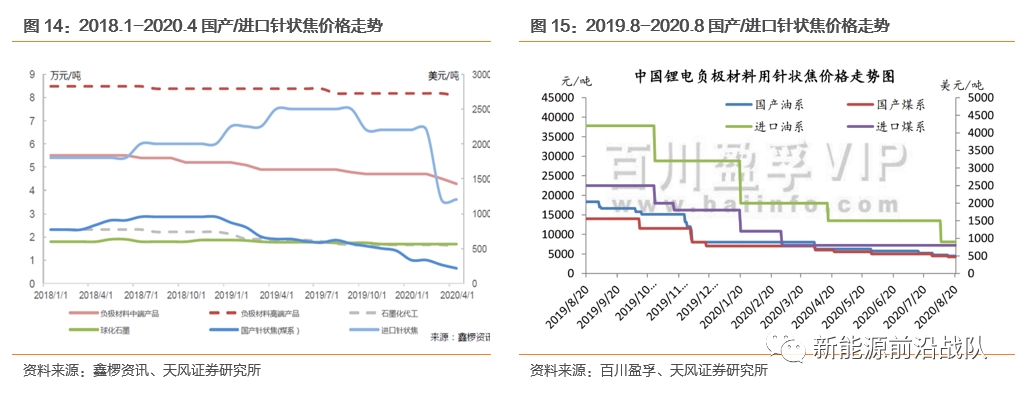

此轮产业政策引发了产业链联动效应,引发了针状焦暴涨行情,并在2017年7月价格迎来历史高峰,同比2015年涨幅近10倍,促使行业盈利空间飙升。在利润快速增长的同时,也推动了中国针状焦企业的生产技术水平发展,企业的供应能力大幅提升。然而,自2019年四季度起,国内针状焦行业的高额利润开始逐步流失,针状焦价格逐步回归理性。

2017-2018年针状焦行业供不应求,国产市场价格从6-8 千/吨涨至最高时期的4.2 万/吨。1)需求端:石墨电极行情大爆发引发对针状焦需求增加,另一方面,新能源汽车行业的高速发展;2)供给端:河北、河南等地的炭素企业因为环保原因停产限产,导致针状焦供应紧缺。

2019Q4以来,针状焦价格进入下滑通道,截至目前国产降至万元以下。石墨电极行业供大于求,企业库存积压,尤其高功率和超高功率小规格表现明显的过剩状态。

进口针状焦由海外厂商定价,与国产针状焦行情变化趋势相同,但存在一定滞后。2018年上半年进口针状焦价格有一波提升,2019 年上半年, 进口菲利普66 针状焦的价格普遍调涨,其中石墨电极用针状焦的价格涨幅为23.5%,负极材料用针状焦部分调涨16.7% 左右,2019年Q2达到高点2500美元/吨左右。自2019年四季度来进口针状焦价格开始下滑,目前已低至1000美元/吨以下。

3.3. 未来三年针状焦维持在供过于求状态

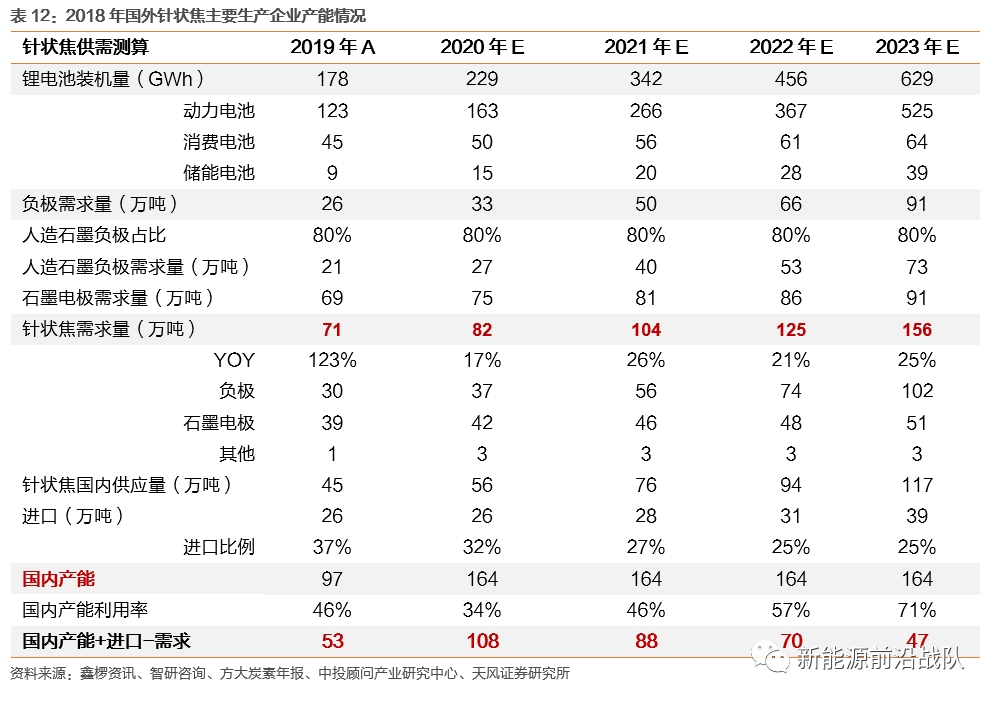

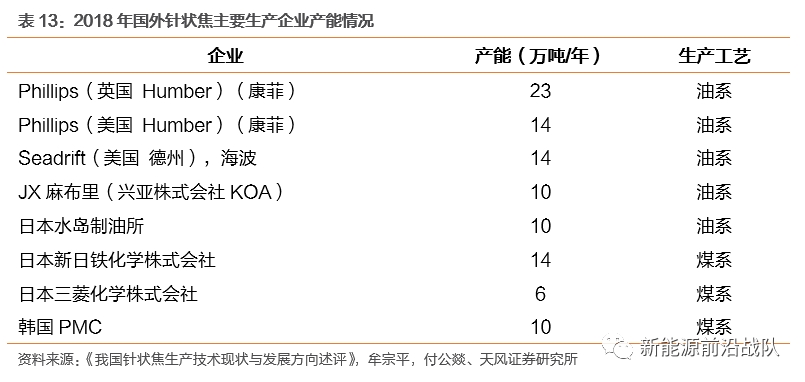

预计2020-2023年针状焦行业仍维持供过于求状态,价格有望稳定在合理区间。中国针状焦企业发展是在需求暴增的背景下发展起来的,在石墨化行情下,国产针状焦企业纷纷扩产。根据鑫椤资讯:2019年中国煤系+油系产能达97万吨,针状焦需求71万吨,其中国内产量45万吨,进口量26万吨,针状焦已进入供过于求阶段。假设未来三年国内产能保持在164万吨,在负极和石墨电极保持增长的情况下,预计2020、2021、2022年中国针状焦需求为82、104、125万吨,产能盈余为108、88、70万吨。以上判断基于以下假设:

单GWh负极需求量:根据2019年数据逆推,1GWh=0.15万吨负极。

人造石墨占比:以2019年数据为准,稳定在80%。

石墨电极需求:参考中投顾问产业研究中心数据。

负极收率(单吨负极所需针状焦):2019年根据璞泰来2014-2016年收率均值确定为1.45,后续考虑到技术进步,假定为1.40。

石墨电极收率:根据2018年石墨电极产量和石墨电极用针状焦反推(36.73/65)。

进口量:根据历史数据,进口量/国内总需求处于下跌趋势,随着时间的发展,国产针状焦和进口针状焦差距有望缩小,特别是煤系针状焦。油系针状焦由于核心技术掌握在海外企业中,短期内仍需依赖进口,故假设2020-2022年进口比例分别为32%、27%、25%。

4. 石墨化+针状焦降价,预计2021年毛利率高达35%

看短期:预计20Q2、20Q3、20Q4毛利率分别为31%、32%、34%,负极单位成本分别为4.17、3.94、3.63万元/吨。

负极单位成本接近公司2016、2017年水平(4.16、3.19万元/吨),这是因为结合图13针状焦价格已下跌至2016年水平,另一方面公司石墨化布局初见成效。以上测算主要基于对针状焦和石墨化成本的假设,这两项成本核心在于对收率(单位负极耗用量)和单价的假设,其他成本依照历史数据假设,具体如下:

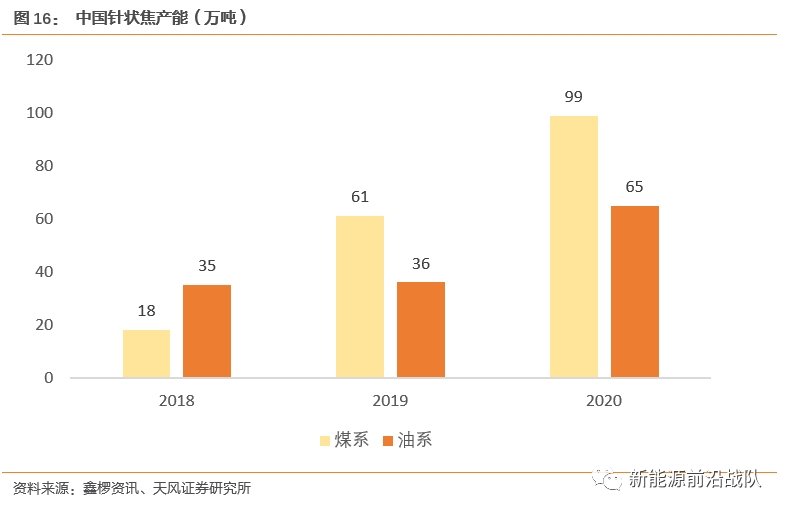

原材料:考虑到公司是人造石墨负极龙头企业,假设针状焦收率略为1.3(高于表13假定的行业收率1.45、1.40)。璞泰来目前主要使用的是是进口油系针状焦,负极用针状焦价格略低于进口油系针状焦,如截至2020年5月底,进口油系在1400-1800美元/吨,负极用焦1000-1200美元/吨。根据图15,考虑一定库存周期,假设公司采购针状焦单价分别为1.0、0.8、0.6万元/吨,初级石墨和沥青从历史数据看变化不大,单位成本分别假设为0.33万元/吨,沥青0.20万元/吨。

直接人工:以2019年数据为基准,假设为0.08万元/吨,较一季度0.11略有下滑,因一季度有疫情影响。

制造费:以2019年数据为基准假设。

石墨化:收率根据2016年石墨化代工行业价格和公司单位单位石墨化成本反推而得1.2(1.75/1.5),石墨化单价即江西紫宸石墨化成本,根据山东兴丰自供成本(石墨化自供的成本在负极合并报表端体现为兴丰的石墨化成本)和外购成本按供应量加权而得,自供成本假设同表7,山东兴丰供应江西紫宸比例为80%,剩余外购,外购成本根据定增回复函为1.6万元//吨。

负极单价:分别假设为6.0、5.8、5.5万元/吨。

看中期:预计2020、2021、2022年负极毛利率分别为32%、35%、29%,负极单位成本分别为3.97、3.40、3.37万元/吨。

成本的进一步下降源于公司石墨化一体化布局带来的降本效应。前文分析未来三年针状焦市场保持供过于求状态,故针状焦价格假设稳定在0.6万元/吨,石墨化单价根据山东兴丰自供成本和外购成本按供应量加权可得,主要假设如下:

负极销量:根据产能规划,假设2020、2021、2022年销量分别为6.42、10.00、14.00万吨。

自供成本:即山东兴丰石墨化成本,假设同表7。

自供销量:假设2021、2022年山东兴丰产能分别为9、12万吨,假设供应江西紫宸比例为80%。

外购成本:石墨化代工近年来价格也处于下跌趋势,根据定增回复函现阶段加工费为1.6万元/吨,假设2021、2022年为1.5、1.4万元/吨。

负极价格:由于公司进入动力负极,我们预计公司价格端降价压力较大,假设2020-2022年价格分别为5.82、5.23、4.71万元/吨,同比下降13%、10%、10%。

5. 盈利预测与风险提示

5.1. 盈利预测

预计2020-2022年收入预测为54/76/99亿元,同比增长13%/40%/30%,由于疫情影响我们下调2020-2021年预测,同时考虑到负极成本端降本,上调2021年利润,预计2020-2022年公司净利润为7.3/11.7/15.3亿元(原预测7.7/12.1/14.4亿元),对应PE为66/41/31X,公司明年估值处于板块较低位置,给予明年PE 50X估值,目标价133.82元/股,维持“买入”评级。

5.2. 风险提示

石墨化产能实现不及预期:内蒙兴丰一期5万吨产能于去年投产,若今年产能爬坡不及预期,影响产能利用率,石墨化降本将不及预期。

技改进度不及预期:山东兴丰改造已于今年5月启动,总共36个炉子,计划年底前完成24个炉子的改造;内蒙兴丰改造于今年7月启动,总共56个炉子,计划年底前完成12炉。技改可降低单位产品耗电量,从而降低石墨化成本,若技改进度不及预期,将影响公司石墨化成本,并且影响山东兴丰业绩承诺的实现。

针状焦价格出现大幅变化:对负极毛利率的测算基于针状焦价格持续回落,若未来针状焦价格出现再度上涨,将影响毛利率的实现。

证券研究报告《璞泰来:从石墨化和针状焦看负极降本之路》

对外发布时间:2020年9月21日

报告发布机构 天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师

孙潇雅 SAC执业证书编号:S1110520080009

(作者:新能源前沿战队 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。