2020年初,疫情冲击保费增长、利率下行、市场调整等多方面影响,上市寿险企业上半年归母净利润普遍下滑,中国人寿、中国平安、中国太保、新华保险下降幅度在18%-29%之间。2020下半年,经济开始复苏,险企是否能得益于此扭转利润增速?对此,奥纬咨询董事合伙人李懋华接受财新采访并发表了见解,以下内容节选自财新近期报道《经济复苏预期下保险股启涨 中国平安获大单净买入》。

两端共同影响

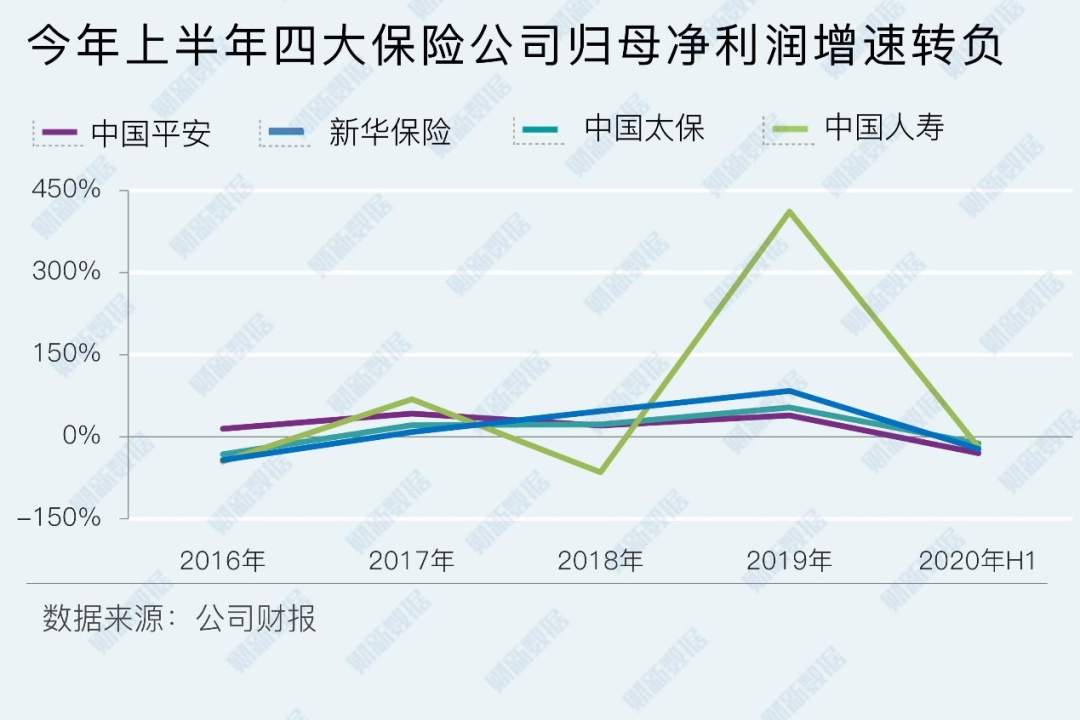

寿企利润增速下降

李懋华表示,我国各大上市寿险企业在今年上半年利润下降主要有两大原因:

首先,负债端,受到疫情影响,各家险企保费收入均有下滑,尤其是太保和平安,由于正在进行代理人改革和寿险营销队伍的调整,保费收入出现一些波动。

国寿受到疫情影响较小,主要是因为国寿实行寿险传统打法,较早开启“开门红”,在去年11月份就开始了突击营销,所以规避了疫情的影响。于是国寿提前锁定了高质量业务收入。

新华保险保费收入受疫情影响也不大,主要因为新华在做大规模的阶段,依靠银保渠道冲量。其他几家都在压降银保,发展代理人渠道,无论是提高质量还是扩大代理人规模。今年银保渠道受影响小于代理人渠道,所以新华保费收入仍在增长。

除了负债端压力以外,2019年上半年基数较高是今年上半年上市寿险企业净利润负增长的另一原因:2019年寿险企业手续费和佣金税前扣除比例提升,税收上的摊回一次性反映到了2019年的上半年,而且2019年上半年中国境内股票市场大幅上涨,寿险企业资产端受益。

资产端受益于债市收益率上升

从今年上半年情况来看,由于10年期国债到期收益率曾出现较明显下行,但随着宽信用政策预期落地,6月以来10年期国债收益率稳步上行,9月在3.1%附近徘徊,寿险企业责任准备金计提减少,固收类投资收益上升,下半年可能将释放利润空间,资产端对板块压制的负面影响相对弱化。

从权益投资来看,上半年股市大涨,但对寿险企业资产端利好不大,寿险企业股票配置不高。“各家上半年增加了现金类资产的比例,有些减少了股票和基金投资类资产上的投资比例,也有几家减少了非标比例,总体来讲上半年大家都偏保守。”李懋华说。

银保监会新近发文称,寿险机构股票和基金投资比例上限可能从原来的30%提高到35%,但市场预计各家不会很快增加仓位。“股票和基金投资不会一蹴而就马上提高,资产配置和投资团队结构、资金属性有关。”李懋华表示。

下半年预期向好

随着国内疫情总体得到控制,市场风格切换到经济复苏主题上,保险公司资产端和负债端都受益于经济复苏。保险线下业务逐步恢复,估值开始恢复。

总体来看,各家寿险企业中报数据在市场预期范围内。“今年的中报业绩基本上延续了一季度各家公司的经营策略和走势,没有太多的意外。各家的表现还是在预期之内的。”李懋华表示。

寿险板块业务模式较为稳定,业绩确定性较强。市场普遍预测,下半年随着疫情过去,代理人恢复展业,对寿险公司业绩利好会非常直接。各家新单保费收入会提升,新业务价值率也会提高,因为产品结构将从疫情时期的健康险等价值率较低产品,转向价值率较高的寿险产品,新业务价值也会提高。

李懋华表示,处在改革阵痛中的两家寿险公司,下半年业绩还会持续受影响。改革大方向一致,都是提质增效,主动削减低效人力,增加新的招聘和培训,提高产能和质量。

受访者

李懋华,奥纬咨询董事合伙人,拥有20余年金融服务及保险业务的管理咨询经验,专注于数字化改革、IT战略与转型、商业模式创新等领域。

相关业务

奥纬咨询金融服务业务部帮助各金融机构解决其面临的各类挑战,咨询业务涵盖财务和风险管理、保险、公共政策、战略性IT与运营等核心领域。

(作者:奥纬咨询OliverWyman )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。