在公布第二季度业绩后,Smartsheet的股价已经下跌了约25%。

投资者担心Smartsheet的营业收入持续下滑。

但Smartsheet的估值看起来合理,比大多数同样增长的同行低了好几倍。

作为关注价值科技股的投资者,我们非常喜欢目前科技股的回调。有很多优秀的公司和技术我们都不敢购买,原因就是它们太贵了。现在,自从9月初以来,许多科技股下跌了两位数的百分比,机会来了。

Smartsheet (股票代码:SMAR)就属于这一类。Smartsheet是一个提供协作和工作管理解决方案的基于云的平台,为项目管理和协作提供云应用程序,帮助团队管理他们的工作流程和协调项目。在我们看来,全球疫情和在线办公的崛起,使得Smartsheet这样的产品更加重要,即使近期它受到了更加谨慎的IT环境的影响。

Smartsheet回调提供了入场机会

自9月初以来,受第二季度业绩好坏参半的刺激,Smartsheet的股价已经从历史高点(近60美元)下滑了25%。

但是,我们仍然看好它,有几个理由:

* 估值看起来更有吸引力。在低于5/6月的水平后,Smartsheet目前的市盈率相当合理。

* 许多短期的增长担忧可能纯粹是多余的,投资者正在因为经济增长的疲软而认为Smartsheet运营得比较糟糕,但我们认为,这种疲软在很大程度上是由疫情引发的,并不能代表Smartsheet的真实运营情况。

* 盈利能力正在提高。Smartsheet极大地提高了它的运营利润率,利用这次疫情为节省开支、提高效率提供了一个机会。

Smartsheet目前的股价接近44美元,股票交易的估值倍数相对温和,只有13倍的远期收入。与此同时,我们可以列出一篮子其他的软件股,即使在最近的科技股回调之后,它们的估值倍数仍较高。在我们看来,Smartsheet还有上升的空间,因此,我们利用最近的回调小幅买入了Smartsheet,我们相信该股近期的反弹潜力。

来看看Smartsheet的估值

Smartsheet今年第二季度的收入较低,但考虑到新冠疫情,这并不出人意料。

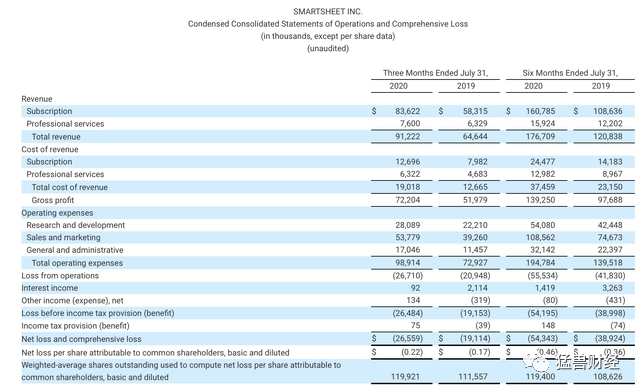

现在让我们更详细地了解一下Smartsheet的最新季度业绩。收益汇总如下:

来源:Smartsheet第二季度收益报告

Smartsheet第二季度收入同比增长41%,至9,120万美元,比华尔街预期的8,650万美元(同比增长34%)高出7个百分点。然而,市场确实注意到,相对于第一季度52%的年增长率,Smartsheet的收入增长确实大幅下降。

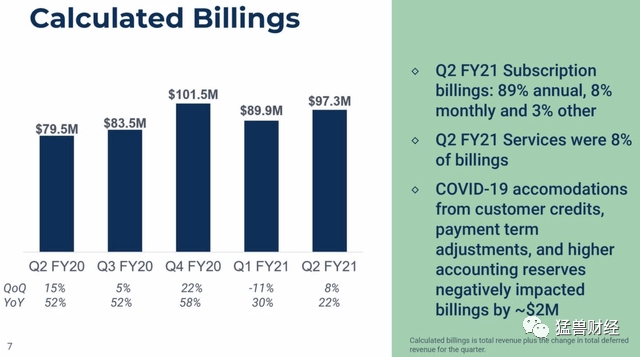

然而,收入并不是主要的问题,而是Billings(总账款)的问题。营收只反映了一个季度的情况,但总账款是一个长期指标,可以反映Smartsheet的递延营收积压情况如何累积。不幸的是,Smartsheet连续第二个季度下滑至22%,比第一季度下降8个百分点,处于IPO以来的最低水平:

Smartsheet的经计算总账款 来源:Smartsheet第二季度收益报告

在第二季度财报电话会议的问答环节中,Smartsheet的管理团队对销售前景进行了更详细的讨论。首席执行官Mark Mader指出,尽管趋势在改善,但8月份的渠道建设极为庞大,但转化率仍落后于疫情爆发前的趋势——这在很大程度上呼应了许多其他软件公司关于延长销售周期的说法:

我将谈谈我们在这个季度看到的情况,我们确实看到了整个季度逐月的改善。正如我在上次电话会议上所分享的,进入本季度,我们的产品线很健康。虽然转化率还没有达到covid之前的水平,但我们确实看到了逐步的改进,所以这是很好的。

我们最大的渠道建设月份是在8月份。客户在参与对话。他们对我们如何增加价值感兴趣,你知道,我们希望将这种模式延续到下半年。

该公司首席财务官Jennifer Ceran还补充称,Smartsheet仍在应对一系列评级下调或在扩大客户方面犹豫不决的问题,这一趋势始于今年4月。这导致净收入留存率从第一季度的132%下滑4个百分点,至128%(但我们注意到,相对于规模更大、更成熟的SaaS公司而言,这仍然很高,它们的净收入留存率在110s~110s之间)。不过,乐观的一面是,她提到,员工流失率“稳定”在8%的低水平,没有实质性的上升。

尽管如此,我们还是要注意几个因素,这些因素可能只会在短期内降低总账款或者可能在长期内增加总账款:

* 客户让步。与许多其他软件公司一样,Smartsheet提供优惠和折扣,希望留住客户,而不是失去客户。这使得Smartsheet在本季度的销售额增加了3个百分点,达到了200万美元。然而,该计划于6月结束,因此这种增长应该会恢复。

* 合同期限。当公司选择比平时更短的合同条款时,总账款会面临压力。这也是疫情的一个症状,但并不一定意味着需求会放缓——它只是意味着这些客户将更快地更新。

* Smartsheet最近收购了Brandfolder,这个小型收购将为其今年的营业额贡献600万美元,价值额外3个百分点的增长。

尽管Smartsheet的增长呈下降趋势,但我们乐见该公司从支出线中挤出更多资金,更接近收支平衡。

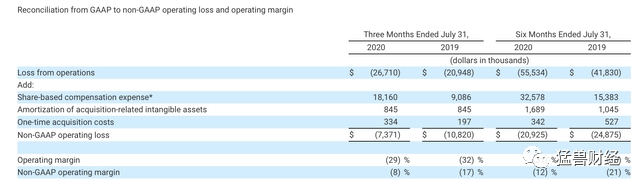

Smartsheet的利润趋势 来源:Smartsheet第二季度收益报告

从上表可以看出,Smartsheet的预期营业利润率同比提高了9个百分点,仅为-8%,使公司有望很快实现盈亏平衡。这主要是由于销售和营销费用占收入的比例减少以及研发成本降低造成的。今年迄今,营业利润率也提高了9个百分点至-12%。同样值得注意的是,Smartsheet的预估每股收益为-0.06美元,远高于华尔街预期的-0.16美元。

总结

在我们等待股票反弹的时候,Smartsheet创新低的股价有很多值得看好的地方。从长远来看,协作工具在我们全新的工作环境中仍然至关重要,在这个环境中,越来越多的团队被期望转换为远程工作。Smartsheet有很大的上升潜力。

以上仅作为投资交流,不代表投资建议

(作者:猛兽财经 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。