2020年9月15日,中国人民银行发布《有序推进贷款市场报价利率改革》文件,介绍了贷款市场报价利率(LPR)改革的情况。此前,央行在8月31日发表《参与国际利率基准改革和健全我国基准利率体系》白皮书。央行在半个月内连续发布关于利率市场化改革的重要文件,显示对推进利率市场化的坚定决心。

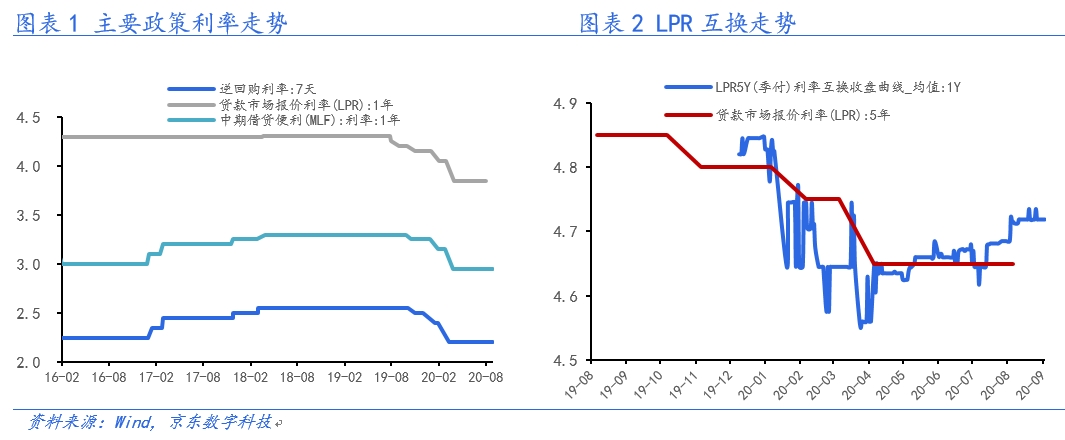

LPR利率是我国利率市场化改革的关键步骤。中国人民银行于2013 年 10 月开始执行 LPR 集中报价和公布机制, 每日由 10 家报价行自主报出本行对最优质客户贷款利率,经中国外汇交易中心计算并公布。LPR机制实施后取得了一定成就,但也暴露出“双轨制”影响货币政策传导、价格机制不够市场化和使用范围窄等弊端。2019年8月16日,中国人民银行发布公告,决定改革LPR形成机制,从调控机制、价格形成、期限品种、报价行等方面加以完善。

新的LPR机制坚持利率市场化改革方向,具有诸多突出优点。首先,LPR报价机制要求报价行根据自身对最优质客户贷款利率,在 MLF 利率基础上加点报出 LPR,从而构成了MLF和LPR的联动机制,使央行的逆回购利率、MLF利率和LPR利率构成了有机联系的基准利率体系。

其次,继续实行报价形成机制。保留现行由报价行报价形成的机制,并增加报价行的数量和类型,提高报价的代表性。央行作为监管方,对报价行和报价质量进行积极的监督管理,有效避免Libor等报价利率出现的操纵丑闻,确保LPR利率的公信力。

第三,充分考虑我国金融体系以商业银行为核心的特点,在LPR机制上对贷款价格对货币政策传导的决定性作用,商业银行资产负债部门和金融市场部门对内部价格形成的影响,贷款机构和存款利率的相互影响等方面做了通盘考虑和设计,并在日常运维上也加以优化,从而得到了市场的高度认可。

LPR改革已经取得了较好效果。一是坚持市场化和法制化方向,推进LPR成为银行贷款利率的定价基准。目前金融机构绝大部分新发放贷款已将 LPR 作为基准定价,存量浮动利率贷款定价基准转换率超过 92%。二是有效打破贷款利率隐性下限,央行货币政策操作向贷款利率传导的效率明显增强;银行内部定价和传导机制的市场化程度显著提高。三是积极培育多种类型的 LPR工具,如LPR利率衍生品市场迅速发展,基于LPR的浮息债券也已经破冰。

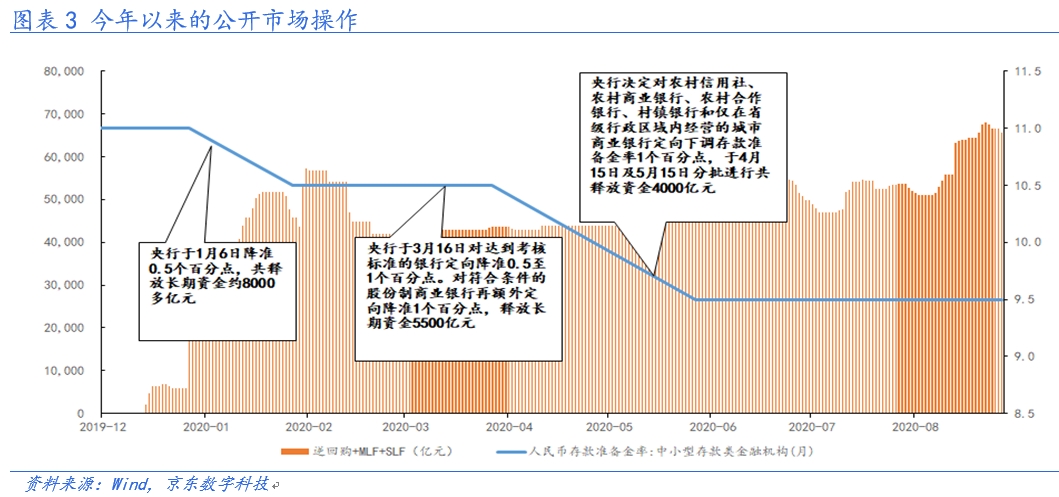

报告还透露了我国货币政策传导渠道的方向性信息。央行在报告中明确指出:“在始终保持结构性流动性短缺的前提下,根据货币政策调控需要和存款增长带来法定准备金需求增加的速度,适时适度调整法定准备金率,实现结构性流动性短缺的货币政策操作框架。”随着完整的基准利率体系的建立,DR利率(特别是DR007)逐渐成为央行调控资金面,传导货币政策意图的重要抓手,而维持资金面的紧平衡是实现这个意图的路径。未来我国的市场回购利率与央行公开市场操作利率的联系将更加密切,这与主要国家的做法也是一致的。

本文作者:

孙志鹏 京东数科研究院策略总监

张稼一 京东数科研究院宏观研究员

本文仅代表作者个人观点

(作者:京东数科研究院 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。