根据能够公开得到的最新统计数据,到2016年,中国居民总资产与GDP的之比已经达到479%。由此,居民存量财富的配置与财产性收入状况,对我国经济“以国内大循环为主体、国内国际双循环相互促进的新发展格局”的形成至关重要。

然而,中国居民财产净收入的结构有待优化:一方面,财产净收入高度集中于房租收入;另一方面,财产净收入中仅35%到40%为现金收入,对居民现金流的改善作用有限。

在美国人均GDP与当前中国的水平相当的阶段,美国居民财产净收入占可支配收入的比例更高,财产净收入中现金收入的比例也更高。同时,对美国居民而言,利息收入、股息与分红收入在财产性收入中的地位高于租金收入。

展望未来,在流动人口减少、人口老龄化的背景下,租金收入的增长可能放缓,居民需要更多地通过保险、养老金等渠道获得财产性收入以满足养老需求。同时,随着居民财富的积累,存量财富将成为国家竞争优势的重要来源,资本市场将迎来发展的重要窗口期,居民从股息与分红渠道获得的财产性收入占比有望提升。

21世纪以来,中国经济经历了高速发展的黄金时代。经济高速发展的过程,也是居民财富不断积累的过程。到2016年,居民人均总资产规模已经达到了25.9万,接近2000年的11倍。居民总资产与GDP之比上升至479%,较2000年提高了179个百分点。而2016年居民人均可支配收入的规模仅2.4万,不及居民人均财富存量的十分之一。这意味着,财富效应对促进我国居民的消费越来越重要,也将成为疏通“国内大循环”发挥中国“引力场”作用的关键一环。

为此,本文将分析我国居民财产性收入的变化,并以国际经验为鉴,探寻居民财产性收入增长之路。

一、中国居民的财产性收入

1、财产性收入在居民收入中的地位

根据统计局所发布的《住户收支与生活状况调查方案(2019)》,居民的可支配收入可以分为四个部分:工资性收入、经营净收入、财产净收入和转移净收入。

其中,财产净收入等于财产性收入与财产性支出之差。具体来说,财产净收入指住户或住户成员将其所拥有的金融资产、住房等非金融资产和自然资源交由其他机构单位、住户或个人支配而获得的回报并扣除相关的费用之后得到的净收入。财产净收入中包括了利息净收入、红利收入、储蓄性保险净收益、转让承包土地经营权租金净收入、出租房屋净收入、出租其他资产净收入和自有住房折算净租金等。所谓“自有住房折算净租金”,即住户为自身消费提供住房服务的折算价值扣除折旧后得到的净租金[1]。需要注意的是,我国仅对城镇住户的自有住房折算净租金进行统计,农村住户的自有住房折算净租金按零处理。

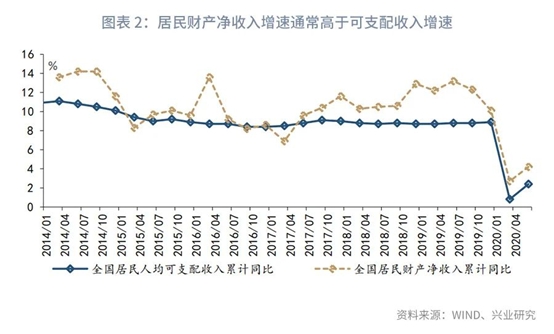

近年来的数据显示,我国居民财产净收入的增长速度通常高于可支配收入的增长速度。由此使得自2013年有数据以来,全国居民财产净收入在可支配收入中的占比逐渐提升。在2019年全国居民人均可支配收入中,财产净收入的占比达到8.5%,较2013年提高了0.7个百分点。然而,城乡居民财产净收入占比的差异较大。2019年城镇居民可支配收入中财产净收入的占比为10.4%,农村居民的这一占比却仅为2.4%。

造成这一差异的原因是多方面的:第一,正如上文中所指出的,农户的自有住房折算净租金按零处理,可能导致农户的财产净收入被低估;第二,农村的住房自有率较高,使得农村居民出租房屋收入少于城镇居民;第三,农村的金融渗透率可能较低,金融资产的投资意识相对薄弱,投资渠道也较城镇相对匮乏。

不过,对于居民消费而言,不包括自有住房折算净租金等实物收入的现金收入或许更为重要。数据显示,2013年至2018年间,居民财产净收入中,仅35%到40%左右是现金收入。其中,对于2018年这一年,虽然在可支配收入中财产净收入的占比达到8.4%,但在现金可支配收入中现金财产净收入的占比仅为3.3%。这表明,大量财产净收入可能以自有住房折算租金的形式存在,并不能为居民带来额外的现金收入。不过,自有住房可以作为抵押品,能够提高居民融资的能力。

2、财产性收入的来源

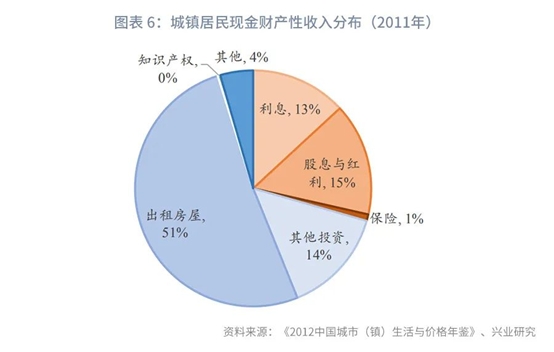

居民的财产性收入主要来自哪里?《2012中国城市(镇)生活与价格年鉴》曾披露2011年城镇居民现金财产性收入的来源。总体来看,出租房屋是城镇居民获得现金财产性收入的主要渠道。2011年,出租房屋收入占到城镇居民现金财产性收入的51.2%。股息与红利收入、其他投资收入和利息收入的占比较为接近,分别为15.4%、14.5%和13.1%。其中,股息与红利收入指购买股票所获得的股息、分红,以及股票买卖获得的收益;其他投资收入指家庭从事除了股票投资、保险以外的投资行为所获得的的收益,如财产转让的溢价收入、出售艺术品获得的超过原购买价的收入等;利息收入包括存款利息和债券利息等。

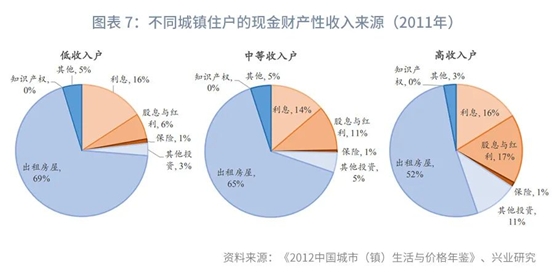

《2012中国城市(镇)生活与价格年鉴》进一步披露了不同收入水平的城镇住户的现金财产性收入情况。数据显示,与高收入户相比,中低收入户的财产性收入来源更加集中。2011年,在低收入户和中等收入户的现金财产性收入中,出租房屋收入的占比分别为69.0%和64.7%,高于高收入户的52.2%。而高收入户则是更多地通过股息与红利、其他投资来获得财产性收入。

二、中美居民财产性收入之比较

中国居民的财产性收入是否有进一步提升的空间?其结构是否能够进一步优化呢?我们可以从美国的发展经验中寻找镜鉴。

我们对美国经济分析局(BEA)所公布的居民财产性收入口径进行一些调整,以便使其与中国的可支配收入口径可比。第一,将美国农户自有住房折算租金调整为0;第二,将美国公布的财产性收入口径调整为与中国可比的财产性净收入口径;第三,从美国可支配收入中扣除利息支出和转移性支出。

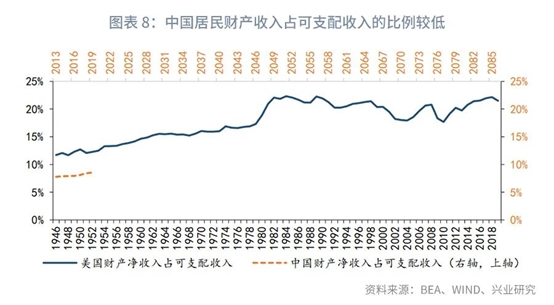

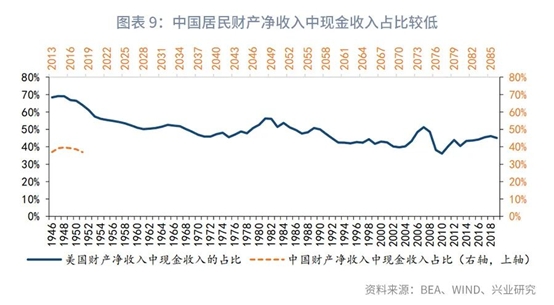

从居民财产净收入占比来看,中国居民财产净收入在可支配收入中的占比偏低。根据Penn World Table 9.1,中国2017年人均实际GDP接近美国1950年的水平。据此,我们可以比较中国2019年和美国1952年的居民财产净收入状况。数据显示,2019年中国居民财产净收入在可支配收入中的占比为8.5%,而1952年美国的这一占比为12.3%。而且,长期来看,美国居民财产净收入在可支配收入中的占比呈现波动上升的趋势。

同时,中国居民财产净收入中现金收入的占比也低于美国。2018年中国居民财产净收入中现金收入的占比约为36.9%,但1951年美国的居民财产净收入中现金收入的占比接近64.0%。这意味着,对于美国居民而言,同等财产净收入能够带来的现金流入更多。

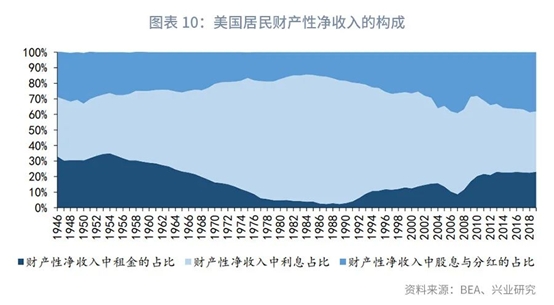

从居民财产净收入的来源来看,租金对美国居民财产净收入的影响相对较低。美国居民财产净收入可以划分为三类:第一类是利息收入,既包括银行存款利息,还包括居民从雇员养老金计划中所获得的利息收入;第二类是股息与分红收入,其中既有个人股票投资获得的股息与分红,还包括了其通过雇员养老金获得的股息与分红;第三类是租金收入,既包括出租房屋获得的收入,也包括自有房屋折算租金。

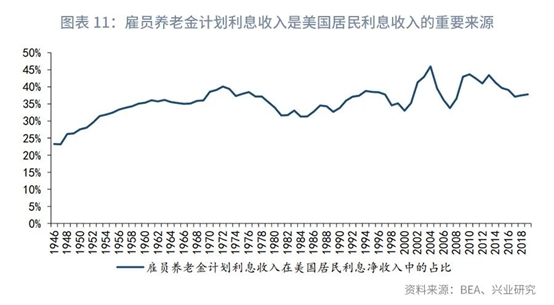

自1946年至2019年,利息收入是大多数年份美国居民财产性收入的第一大来源。在20世纪70年代至80年代,受“滞胀”和利率市场化的影响,居民财产净收入中利息收入的占比一度达到70%以上。1953年至2019年间,美国雇员养老金计划带来的利息收入占居民利息净收入的比例始终高于30%。

自1946年至2019年的大部分年份间,股息与分红收入在美国居民财产净收入中的占比都高于租金,是居民财产净收入的第二大来源。到2019年,股息与分红收入的占比已经达到38.1%,十分接近利息收入的占比(38.8%)。

自1946年至2019年间,租金收入在美国居民财产净收入中的占比始终低于35%,对居民财产净收入的贡献多数时间内低于利息、股息与分红。

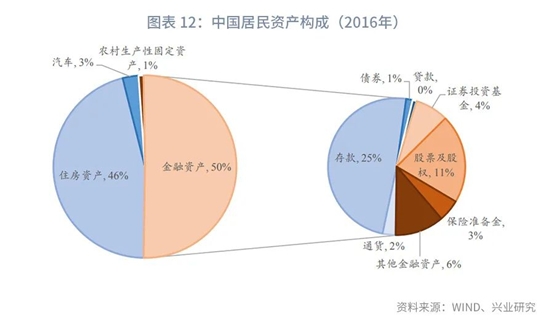

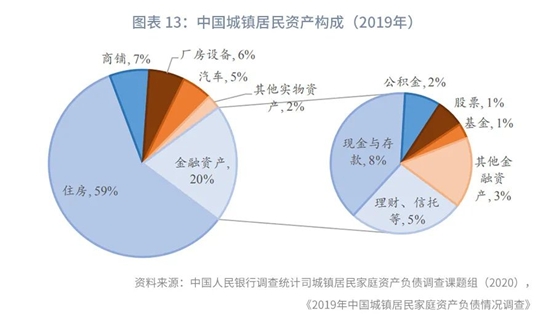

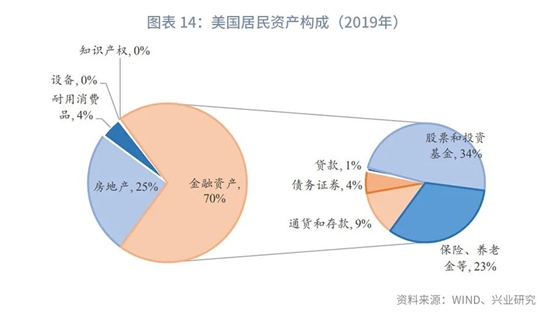

中美居民财产净收入的来源之所以不同,是由于中美居民资产结构差异较大。从住房来看,社科院公布的中国居民资产负债表显示,2016年在中国居民资产中45.8%为住房资产。城镇居民的这一比例更高。央行调查统计司披露的数据显示,2019年在中国城镇居民资产中约59.1%为住房。而在美国,2019年居民资产中仅25.0%是房地产。从金融资产来看,2019年在中国城镇居民资产中20.4%是金融资产,而同期美国居民资产中70.2%是金融资产。同时,中国居民金融资产以现金与存款为主,而美国居民金融资产以股票和投资基金为主。

中美居民财产净收入来源的差异可能导致中国居民财产净收入中现金收入的占比偏低。因为租金收入中很大一部分可能来自于自有住房折算的租金收入,并不增加居民的现金收入。

三、中国居民财产性收入展望

从上文的国际比较分析中可以发现,中国居民财产净收入占可支配收入的比例应该还可以有较大提升空间,其结构也需要进一步优化。

第一,未来租金收入的增长可能放缓。我国的流动人口数量在2014年就已经见顶,此后逐渐回落。流动人口减少意味着租房需求下降。在此背景下,过于依赖租金收入可能使居民财产净收入的增长放缓。

第二,人口老龄化客观上要求居民增加保险、养老金等资产的配置,提高从保险和养老金中获得的财产性收入。我们在2018年发布的报告《养老金——资管业务“新蓝海”》中指出,中国养老体系的第二支柱(企业年金)和第三支柱(个人补充养老金)规模较小,不能充分满足养老保障和代际传承的需求。截止2017年末,中国第一支柱规模与GDP的比值为6.1%,低于美国的15.0%。第二支柱和第三支柱的差距更大。

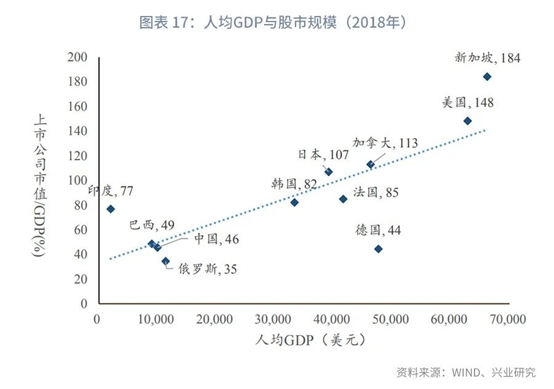

第三,随着资本市场的扩容,更多居民资产可能以股票、股票投资基金、银行理财或企业年金等形式流入股票市场。数据显示,上市公司市值与GDP之比和人均GDP正相关。随着人均GDP的增长,未来中国股票市场与GDP之比有望进一步上升。

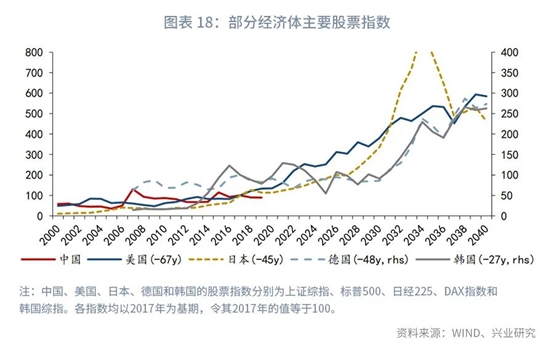

根据波特的国家竞争优势理论,国家竞争力的发展分为生产要素导向、投资导向、创新导向和财富导向四个阶段。当经济发展到一定阶段之后,丰厚的国民存量财富将成为国家竞争优势的来源,繁荣的资本市场将为资源的优化配置和经济的增长注入新的动能。这一论断和主要经济体股票市场的发展历程相符。Penn World Table的数据显示,中国2017年的人均实际GDP水平接近于1950年的美国、1972年的日本、1969年的德国和1990年的韩国。在人均实际GDP水平较低时,美国、日本、德国和韩国的股票市场涨幅总体较小。直到人均实际GDP水平提高后,上述经济体才迎来了股票市场的大繁荣。因此,随着人均GDP的增长和国民财富存量的提高,资本市场将在国民经济中扮演更为重要的角色,股息与分红收入在居民财产性收入中的占比有望提高。

注:

[1]资料来源:国家统计局,《十五、住户调查(21)》,2020年6月19日,http://www.stats.gov.cn/tjzs/cjwtjd/201308/t20130829_74325.html

特别提示

本报告内容仅对宏观经济进行分析,不包含对证券及证券相关产品的投资评级或估值分析,不属于证券报告,也不构成对投资人的建议。

(作者:鲁政委 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。