沃尔玛对Flipkart和Walmart+进行了投资,以进军不断增长的电子商务领域。

TikTok 7.5%的暂定股份,可能会给沃尔玛带来广告收入和用户参与度方面的好处。

沃尔玛的市盈率和市盈率估值目前处于历史平均水平,表明在一个可能被高估的市场中处于公允价值水平。

持续的收入和股息增长,使沃尔玛恢复了稳定的价值。

尽管美股市场目前仍处于下行状态,但这可能是买入沃尔玛(股票代码:WMT)的好时机,近期的一些动态进一步表明沃尔玛可以纳入相对安全的价值型股票之列。尽管沃尔玛+的真正实力将在一段时间内显现出来,但战略投资也一直在取得回报。沃尔玛未来的收益可能会受到电子商务发展的推动。

“沃尔玛+”带来了什么?

沃尔玛在8月底9月初的一周之内价格上涨了20美元,达到了历史新高的151美元,这其中得益于“沃尔玛+”,因为沃尔玛+推出的“98美元/年”的订阅服务,几乎与亚马逊Prime构成了直接竞争。不过,目前这项服务在产品种类方面不如亚马逊(AMZN)那么全面,所以消费者只能选择沃尔玛所提供的产品。

“沃尔玛+”采取每月向顾客收取12.95美元,或每年收取98美元(并提供15天的免费试用)的模式,会员还可以享受多种优惠。一小时送货、每加仑节省5美分的燃料、店内移动扫描购物,这些是沃尔玛列出的首批福利,沃尔玛还计划增加更多福利。唯一的要求是顾客需要花费35美元(最低的订单金额)。

但这项服务还没有亚马逊 Prime那么完善。虽然人们可能“对购买亚马逊和沃尔玛的会员身份感兴趣”,但“沃尔玛+”会员身份需要提供一些独特的东西,以证明每年为两者花费超过200美元是合理的。亚马逊Prime已经拥有超过1.5亿会员,所以人们可能不太愿意转向“沃尔玛+”。

亚马逊Prime在其庞大的市场上为数以百万计的产品提供免费、快速配送,这是推动经常采购的关键因素——沃尔玛目前还没有这种配送经验或快递网络,它在2017年的最后一次尝试免费送货后没有继续进行下去。

对于沃尔玛来说,这项业务的推出,仍然是走向电子商务的正确方向上的重要一步,尽管该公司反对为购物者提供订阅服务(这一点经常为人诟病)。尽管受到疫情的提振,但电子商务仍然表现强劲,这将是沃尔玛寻找销售增长的关键方向。

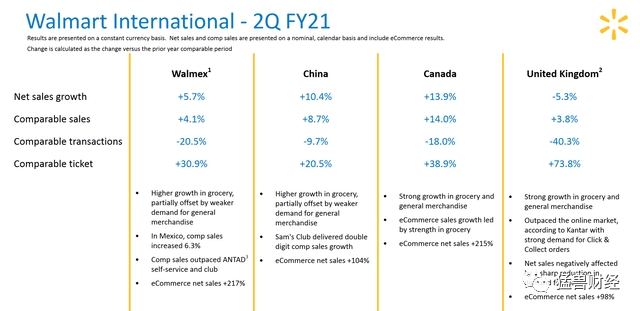

今年从第二季度开始,沃尔玛的电子商务业务在全球范围内增长了98%到217%,而实体店的交易额下降了9.7%,为40.3%。

资料来源:沃尔玛Q2财报

沃尔玛还对Flipkart进行了战略投资,Flipkart是印度电子商务领域规模较大的公司之一。据报道,Flipkart计划在海外上市,新加坡和美国是两个可能的上市目的地。虽然这家公司的上市预计要到2021年才能实现,但Flipkart的估值有望达到惊人的450亿至500亿美元。沃尔玛持有Flipkart 77%的股份,在这个估值水平下,最初160亿美元的投资可能会给沃尔玛带来翻倍收益。

为何沃尔玛要入股TikTok?

除了电子商务领域的这些进展,沃尔玛还在媒体和广告领域迈出了更大的一步,与甲骨文(ORCL)达成了初步入股TikTok的协议。

根据协议,沃尔玛将获得TikTok7.5%的股份,甲骨文将获得TikTok12.5%的股份。虽然沃尔玛看起来似乎不太适合社交媒体应用,但TikTok庞大而活跃的用户基础为沃尔玛的广告业务提供了一个机会。沃尔玛的广告业务规模不是很大,但正在增长。

沃尔玛媒体负责沃尔玛的广告业务,仅占沃尔玛年销售额的不到1%。在这里,“广告商可以赞助他们的产品出现在搜索或产品详细页面的显著位置。它还有一个展示广告网络,可以让广告客户在沃尔玛自己的数字资产和其他地方接触到沃尔玛的客户。”

沃尔玛并不是要在TikTok上为自己做广告,而是要为产品的销售商做广告,并推动其零售/电子商务业务的增长。TikTok在美国的5000万日活用户是一个巨大的市场,这让沃尔玛能够在其中分得一杯羹。虽然这不是一项容易完成的任务,但它对沃尔玛的广告业务增长有着巨大帮助。

企业管理提升一个台阶

除了这些近期的战略投资,沃尔玛还在适应新的企业管理结构,强调员工的价值,提升工作环境,虽然这并不能转化为直接的财务业绩的提升,但创造一个积极的工作环境并将时间投入到这一目标上,长期而言会影响到未来的业绩。

沃尔玛宣布,“一种新的基于团队的运营模式——给成千上万的员工加薪。” 这是沃尔玛回馈员工并提供更好“薪酬、福利、培训和职业机会”的一系列举措的一部分。沃尔玛现在有了新的领导岗位,“联席经理”和“助理”现在是“店铺领导”和“教练”;沃尔玛建立了新的时薪结构,熟食店和面包店的时薪从11美元到15美元不等,团队领导的时薪为18美元到21美元(可能还有30美元)。这些都是沃尔玛为了创造一个更以领导为导向的环境的过渡的一部分,他们更加强调把员工(人)放在第一位,把工作任务放在第二位。

在财务方面,沃尔玛仍然是一个庞然大物。今年是该公司收入超过5000亿美元的第四年,收入增长相当稳定,目前同比增长4.6%,未来一年的增幅略低于3%。电子商务和这些战略投资只会增加长期的收入。沃尔玛是缓慢而稳定增长的典型例子,但它有机会在增长前景中找到额外的优势。

随着收入的增长,每股收益也在增长,股息也在增长。尽管沃尔玛2.16美元的年度股息并不是最高的,但它非常稳定,以40%的派息率,而且很容易由自由现金流支付(第二季度为154亿美元的未偿现金流)。沃尔玛持续2%的复合年增长率不是最好的,但这种“可持续性”是价值投资的关键,因为这种增长在短期内不太可能停止。

但对沃尔玛来说,电子商务业务是一盏明灯,有可能改变其增长前景。沃尔玛向顾客提供价值的商业模式利润率很低——毛利率在24.5至25.7%之间徘徊,而净利润率在2018年末跌至1%后仅略高于3%。

电子商务带来了更高的利润组合。从第二季度开始,电子商务为comp销售额贡献了600个基点,增长势头强劲。随着沃尔玛电子商务基础的发展,它可以从这种转变带来的利润率扩张中获益。

据估计,沃尔玛2022年的每股收益为5.62美元,高于2021年的5.31美元。沃尔玛2022年的预期市盈率为24.7倍,2021年的预期市盈率为26.02倍。然而,这些估计可能没有考虑到增长潜力。

沃尔玛与其他零售同行的比较

沃尔玛的电子商务业务上半年的销售额为273亿美元(约占净销售额的10%),高于2019年的169亿美元(约占净销售额的6.7%)。如果电子商务继续沿着这种增长轨迹发展,到2022年净销售额将达到400亿美元,收入将增长到5900亿美元(2020年的收入可能高达5500亿美元)。电子商务销售额为400亿美元,营收为5900亿美元,毛利率可能会扩大,升至27%,净利润率将升至3.8%。

相对于同行而言,这些利润是有可能的(尽管相对于沃尔玛的常规来说,这是一个合理的增长)。相比之下,沃尔玛的利润率仍低于亚马逊和塔吉特,但高于好市多。

在同类企业中,塔吉特的毛利率最高,而亚马逊自2013年以来,呈现出惊人的增长速度,它在过去一年里刚刚超过沃尔玛。沃尔玛和好市多(以及塔吉特)在利润率方面非常稳定,这是由于其商业模式的性质——为顾客提供价值,批量买卖,将节省下来的钱传递下去。然而,好市多的纯批量销售模式导致利润率较低,而塔吉特和沃尔玛则通过不依赖批量销售获得更高的利润率。

至于净利润率,则是一场更为激烈的博弈,四家企业之间的差距仅为180个基点。好市多目前的利润率也是最低的,而塔吉特和亚马逊的利润率在4.1%以上。这是沃尔玛在哪里可以找到增长——亚马逊是纯粹的e-commerce-oriented零售商,最终会找到更高的利润,因为它没有依赖于实体店,而目标是找到更高的利润,不仅仅是因为它有一个更高的毛利率,还因为它是通过数字渠道来达到更高的销售收入。

塔吉特(TGT)上一季度通过数字渠道实现的销售额占比约为17.2%,2月至8月这6个月期间通过数字渠道实现的销售额占比为16.3%。这对于2019年7.2%的数字销售目标来说是一个巨大的增长。尽管由于疫情相关的问题,塔吉特的利润率确实缩水了,但随着数字销售的增长,塔吉特仍能在六个季度内推动净利润率上升26个基点(在疫情前的四个季度里,净利润上升了20个基点)。如前所述,沃尔玛只有10%的销售额是由数字化推动的,而推动数字化销售的增长,很容易就能看到与塔吉特类似的净利润率增长——在8个季度内,沃尔玛的净利润率将增长40到55个基点。

估值

根据之前提到的数字和利润率(5900亿美元,等等),沃尔玛在2022年的净收入将达到224亿美元,也就是说TTM净收入将增长45亿美元,达到179亿美元。这是一种乐观的设想,因为利润率的增长可能不会像预期的那么快。然而,这仍然意味着2022年每股收益将在7.9美元左右(或与第二季度保持类似的季度)。

这是一个很大的差距,但即使是5,700亿美元的营收和3.70%的净利,每股收益也会高于市场普遍预期的7.4美元。这可能证明,到2022年,沃尔玛将在160美元的价位上再创新高。

在8月份股市上涨后,市场正努力维持较高的估值水平,而其他投资者正试图证明过高的估值水平是合理的,除了整体市场之外,沃尔玛还提供了一个更具吸引力的估值。

在8月份大涨后,市场正努力维持较高的估值,而其他投资者正试图证明市盈率过高是合理的,因此沃尔玛提供了除大盘以外更具吸引力的估值。

沃尔玛26.02的远期市盈率(24.7倍)高于20.9倍的5年平均水平,而目前的0.70倍市盈率略高于历史平均水平0.53倍。沃尔玛仍在恢复在疫情期间业绩不好的门店的运营,其相对于市场具有吸引力的估值数据表明,该公司的业绩更加稳定。

风险以及总结

然而,沃尔玛面临的最大风险是,这些投资,或者更具体地说,对“沃尔玛+”的投资,目前没有达到业绩目标。如果是这样的话,利润率可能无法像预期的那样增长,这将抑制未来的收入增长,因为沃尔玛将无法从电子商务的动态变化中获得最大的利润。

基本上,“沃尔玛+”是亚马逊Prime的直接竞争对手,后者在该行业领先了10多年。沃尔玛不像亚马逊那样拥有广泛的产品,也没有建立起来一个发达的物流网络。任何与扩大物流或加速完成数字订单有关的支出,都归结为利润压力,而这可能是沃尔玛在向亚马逊发起挑战之际面临的最大风险。

归根结底,沃尔玛是美国最大、最知名的企业之一,并一直保持着良好的业绩记录。虽然疫情的确让其销售和交易出现了波动,但这些趋势不会永远持续下去。由于沃尔玛仍能感受到零售的影响,以及向电子商务的转变,它目前的定位很好,能够抓住零售复苏和电子商务增长的机会。

沃尔玛对Flipkart和“沃尔玛+”的战略投资似乎正在取得回报。沃尔玛的价值仍然具有吸引力,因为它的市盈率不像大多数市场那么高,而且收入和股息仍在持续增长。从长期稳定的价值角度来看,沃尔玛仍然和以往一样具有吸引力,其巨大的价值基础现在正得益于新的增长机会。

以上仅作为投资交流,不代表投资建议

(作者:猛兽财经 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。