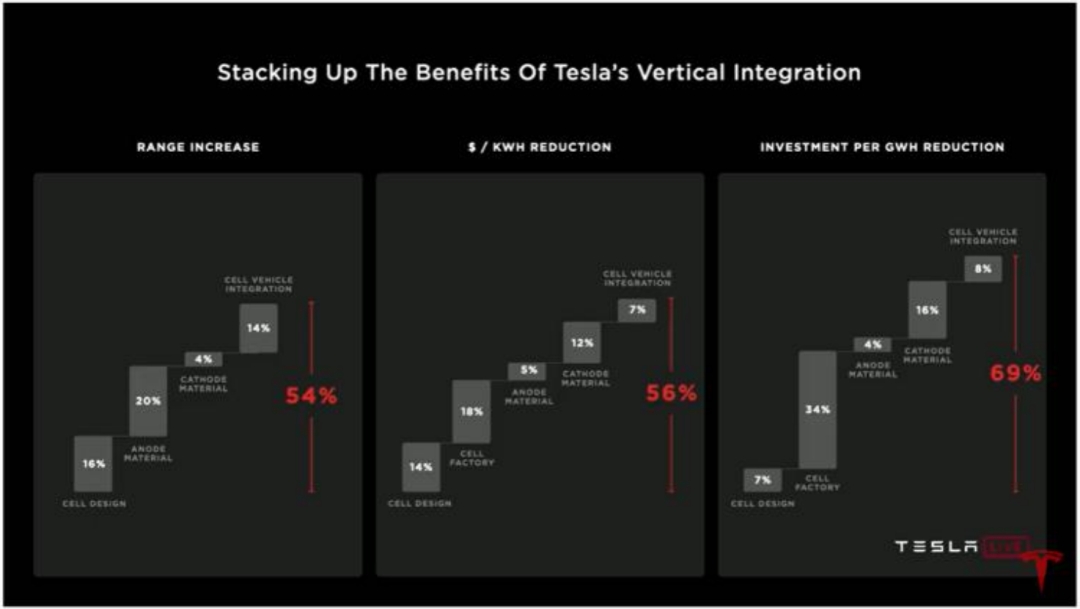

9月23日特斯拉在内华达工厂举行了万众瞩目的电池日发布会,围绕电芯设计、电芯工厂、正极材料、负极材料、整车环节五个维度阐述了特斯拉电池层面的新技术,基于新技术未来续航里程有望提升54%、度电成本降低56%、每GWh产线投资减少69%,为动力电池技术描绘了新蓝图。

一、技术层面:材料与工艺并进,引领电池技术路线

材料层面:推出了高镍无钴正极和硅纳米线负极,指明了正极材料多元化的技术路线:面向高端领域的高镍低钴甚至无钴路线和面向低端领域的磷酸铁锂路线。此外,提出在北美建设正极材料工厂的规划,将业务渗透至上游正极材料领域。

近两年随着电芯技术和集成效率的提升,业内多款车型均已达到600km以上的续航,为保持领先优势,特斯拉只能将电池技术从整车集成上探至材料领域。考虑到材料领域的技术壁垒、工艺难度、规模效应等,上述材料会率先应用于对成本不敏感的高端车型如Model S等,至少需3-5年才能应用于走量车型如Model 3等,短期内不会对上游供应商产生冲击;长期而言,低端材料如磷酸铁锂等仍将外购,而高端材料如高镍无钴可能呈现自产和外购均存局面,相应比例由届时各自产品的性能与成本所决定。

工艺层面:推出了干电极技术、无极耳技术、46800电芯、CTC(电芯直接集成至底盘)技术。特斯拉基于收购的Maxwell公司,将超级电容器的部分工艺技术嫁接至动力电池领域,如将传统湿法电极升级至高效的干电极,将传统圆柱单极耳技术升级至内阻低、功率高的无极耳技术;类似国内大模组趋势:CTP和刀片电池,特斯拉推出了46800大尺寸圆柱电芯和CTC技术,达到减少冗余零部件、提升能量密度的效果。由于国内动力电池领域以方形为主,工艺层面对国内企业影响甚微。

图1:特斯拉正极材料技术路线

资料来源:特斯拉演讲资料、招商银行研究院

图2:特斯拉46800圆柱电芯

资料来源:特斯拉演讲资料、招商银行研究院

二、成本层面:多维度加速降本,推动新能源汽车加速渗透

特斯拉指出电池成本是制约电动汽车快速普及的重要因素。基于前述技术,未来1-3年内特斯拉期望从电芯设计、电池工厂、正极材料、负极材料、整车集成5个维度分别达到14%、18%、5%、12%、7%的降本效果,综合降本56%。此外,特斯拉披露未来会推出2.5万美元的平价车型。

整体而言,特斯拉对降本效果持偏乐观态度,尤其材料领域的降本。以NCM811材料为例,虽然其上游原材料成本低于NCM523材料,但由于前驱体、锂盐、制造加工等成本较高,导致其电池度电成本仍高于后者15~20%左右。特斯拉电池成本有望在2022年降低至100美元/kWh左右(2019年为158.27美元/ kWh),叠加平价车型的推出,有望加速新能源汽车的渗透,带领行业迎来快速增长的拐点。

三、产能层面:产能规划积极,远期目标宏伟

特斯拉电池产能规划是2022年通过自产和外购电芯在自身工厂达到100GWh,对应约100~150万销量;2030年有望达到3TWh(3000GWh),对应约3000万销量。整体而言,特斯拉对未来的电池需求持偏乐观态度。关于电池产能,考虑到电池行业重资产性质和规模效应,未来特斯拉只有一小部分电池自供,主要用于部分高端电芯和应对可能出现的电池供应不足,大部分仍由现有供应商(松下、LG、宁德时代)供应。

图3:特斯拉垂直整合优势

资料来源:特斯拉演讲资料、招商银行研究院

图4:特斯拉电池产能计划

资料来源:特斯拉演讲资料、招商银行研究院

整体而言,特斯拉未推出前期市场期望的“石破天惊”技术,所有技术均在现有锂电技术范式内。行业影响:短期内对行业几乎没有影响;长期而言,有望推动新型技术如高镍无钴、硅基负极等的量产应用。自身影响:特斯拉核心Knowhow从整车集成上探至电极材料、电芯设计等环节,高端电芯和电极材料可能实现部分自产,其余电芯外供,从而在高端性能与性价比两方面均体现较强的竞争力。

-END-

本期作者

薛龙龙 行业研究员

xuelonglong@cmbchina.com

责任编辑|余然

(作者:招商银行 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。