从7月13日摸高3458.79点之后,上证指数已经震荡调整了2个多月,3500点越来越远,却离3200点越来越近。

在很多人的眼中,上证指数没有翻倍的牛市都算不上牛市:

2005年至2007年那轮牛市,上证指数从998点涨至6124点,涨幅513%;

2014年至2015年那轮牛市,上证指数从1974点涨至5178点,涨幅262%;

而从本轮行情的起点2019年初算起,上证指数从2440点涨到了3458点,涨幅仅41%。

所以,他们还在等待,等待3500点,等待4000点...等待上证指数的牛市。

然而,银河证券在最新的一篇研报里,泼了盆冷水:

上证指数涨100%的大牛市难以再现。

有理有据。

一起来看看:

上证指数滞涨,指数涨100%的大牛市难以再现,根本原因是业绩高增长已成往事,无法给予高估值。

上证a股市盈率(2001-2019年)

资料来源:Wind,银河证券

为啥给不了高估值?

在过去十多年,上证指数背后的上市公司,其现金流、增长率、盈利能力和营运能力等指标出现下滑。

现金流

根据DCF估值模型,上证指数的合理价值取决于上市公司的未来自由现金流。

由于未来自由现金流是无法预测的,但是我们可以通过过去十几年的现金流来回测过去几年的上证指数走势是否是合理的。

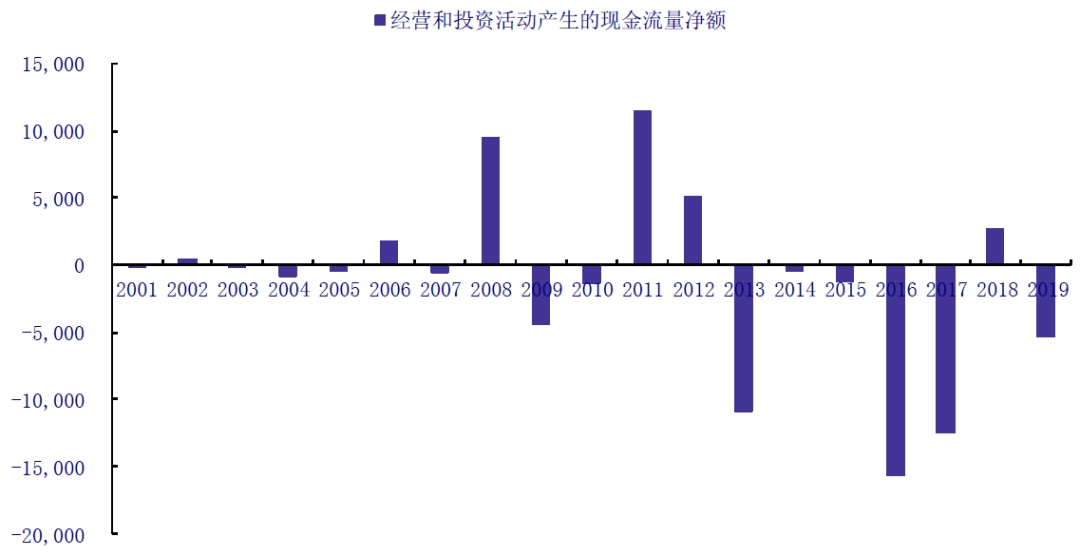

通过数据可以看出,过去几年上证指数背后的上市公司作为整体,其经营和投资活动产生的现金流金额是很大的负数,2016年超过1.5万亿元净流出,这对于提高上市公司的价值不是好事。

上证指数的净现金流总体趋势是流出

资料来源:Wind,银河证券

盈利指标

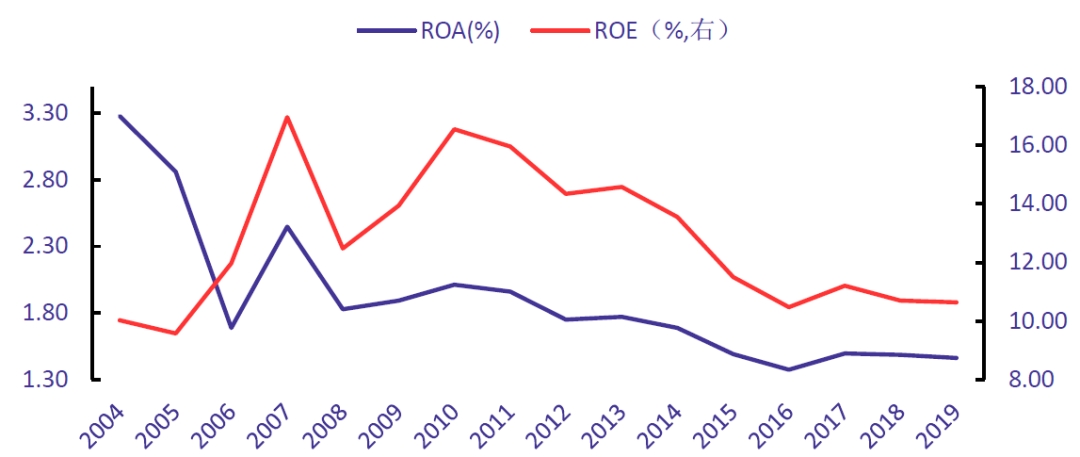

上证指数的ROA(总资产收益率)从2004年的3.3%下降到2019年的1.46%,下滑超过60%,为了提升净资产收益率(ROE),必须靠不断的加杠杆。

从投资回报率的角度看,下滑的ROA对应的就是股权和债权投资者作为整体,面临下滑的投资回报率。

上证指数总资产收益率(ROA)不断下滑

资料来源:Wind,银河证券

业绩增长指标

2001-2011年,上证指数收入增速主要在10%到35%之间,平均增速是22%,是名副其实的高增长(除了2009年全球金融危机期间是低增长);

2012年后,上证指数收入增长主要在5%-15%之间,平均增长率是7%,平均增速比上一个十年下降了70%。

2020年之后,未来的稳定增长中枢可能会从7%继续下降1-2个百分点。

再看看净利润增长:

2001-2011年,上证指数净利润增速平均值是19.6%,2012年后,上证指数净利润增速平均值是6.2%,均值相比较前十年下降了68%。

从增长数据可以看出,上证指数作为上市公司的整体,其能够享受的市盈率估值,从以前30-50倍区间,下降到现在的10-15倍是合理的、也是必然的。

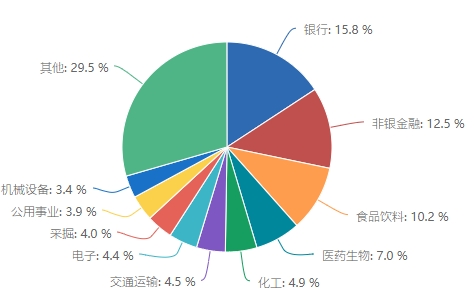

从指数的构成行业看,上证指数之所以滞涨,主要原因是除了2016年之前结束高成长的能源、铁公基、化工、电力等行业,最近三年,地产、汽车、家电等行业逐步结束高增长,能够维持高成长的行业越来越少。

在高成长行业占据主导地位之前,上证指数要走出长期系统性牛市是困难的。

上证指数行业分布(20200928)

资料来源:Wind

看到这儿,你或许会感到悲观。

其实大可不必。

早在2017年7月6日,中国金融期货交易所董事长张慎峰,这位证券市场的权威人士,就在权威证券媒体《上海证券报》呼吁:

仅以上证综指判断全市场走势,无异于刻舟求剑,投资者容易误判。

目前,沪深两市共有3998只个股,上证指数只包括在上海证券交易所上市的1496只,可以说,上证指数只反映了不到40%的A股行情。

在上证指数身上你或许看不到牛市的影子,但实际上,A股早已经走出结构性牛市。

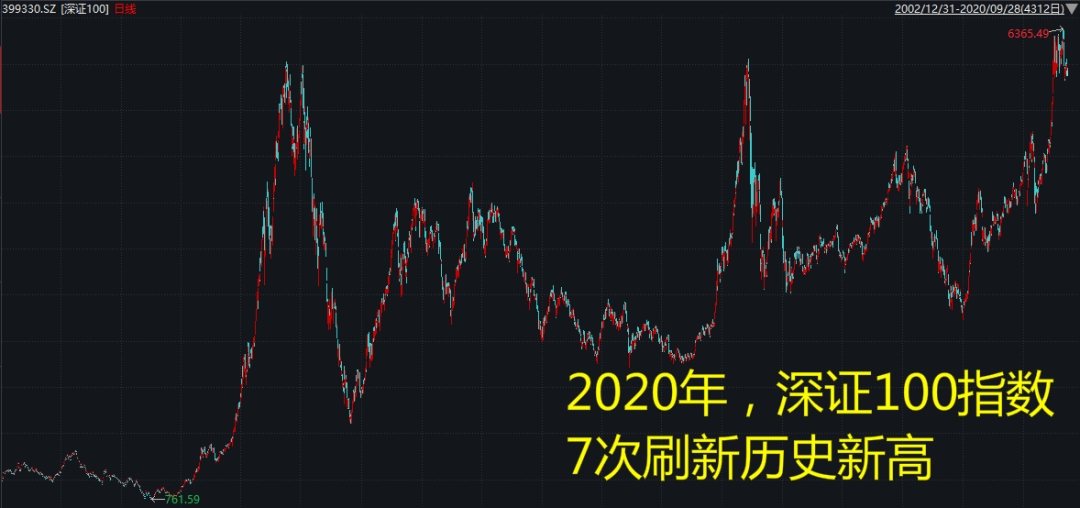

比如,行业与公司结构更优质的深证100指数,在2020年7次创出历史新高,超越了2007年和2015年两轮大牛市。

深证100指数历史走势(截止20200928)

数据来源:Wind

而医药、食品饮料等等行业板块,也走出了波澜壮阔大牛市……

如果你总是盯着上证指数的话,或许已经错过了很多很多。

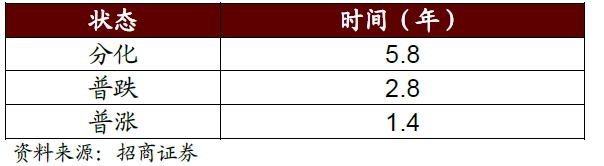

仔细研究A股这5年的行情,你会发现普涨和普跌越来越少,大部分的时间都是分化、分化、分化。

2010-2019年A股市场

分化、普跌和普涨的时间

在这样有人涨、有人跌的结构性行情中,选择方向更加重要,上证指数点位的意义变得越来越小。

上证指数或许再也难有大牛市。

但,那又如何呢?

参考资料:银河证券,《牛市下半场,守稳待势》,20200925

(作者:小基快跑 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。