核心结论

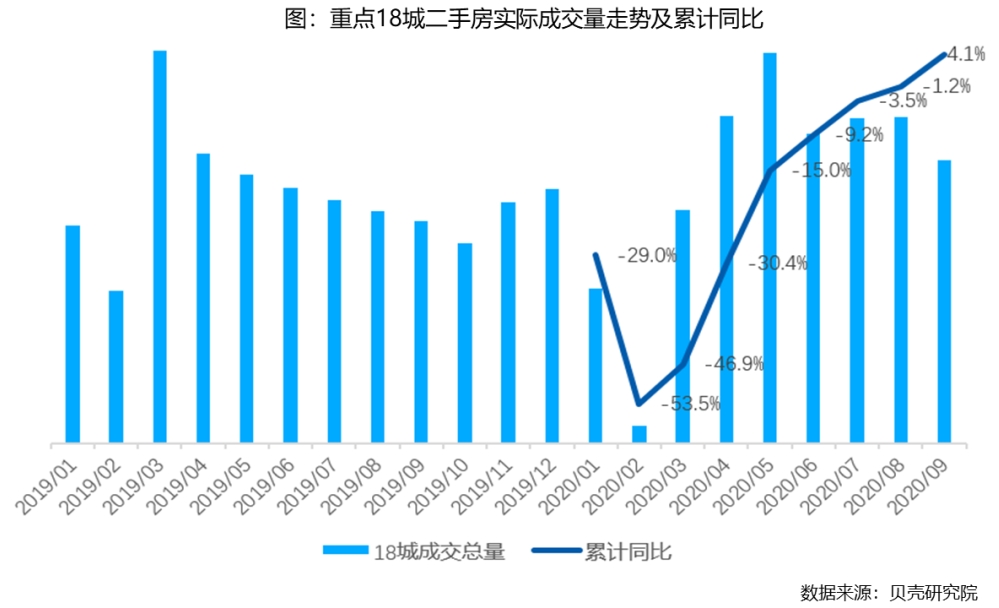

1、贝壳研究院数据显示,2020年前三季度重点18城二手房成交量同比增长4%,疫情对市场的冲击被填平。三季度成交量高位下滑9%。二手房价格上涨动力不足,三季度18城价格涨幅普遍收窄,且多城涨幅在3%以下,趋向平稳。

2、三季度深圳、东莞两城在调控重压下,需求萎缩明显,深圳二手房价涨幅收窄明显。环渤海城市群中城市市场需求不足,成交量回调幅度及价格跌幅均靠前。广州、西安等城三季度成交逆市增长,价格涨幅靠前。

3、三季度市场总体降温,一方面是需求在二季度强劲释放后的自然回落,另一方面,三季度调控密集出台,信贷宽松逐渐触底,市场需求收缩、预期下行致市场降温。

4、四季度二手房市场政策环境或进一步收紧,三季度较热的城市或出台调控平抑市场。购房贷款利率触底后或随银行资金成本的上升而小幅走高。年底市场季节性反弹力度不强,整个四季度成交预计继续回落,重点城市价格普遍走平,调控严格城市或将下跌。

三季度市场回顾

01

走出疫情影响,价格温和上涨

1、三季度成交高位微降,累计追平去年

今年年初疫情基本结束后,需求在二季度强劲反弹,三季度需求略显疲软,市场有所降温,贝壳研究院数据显示,2020年三季度重点18城二手住宅实际成交量环比下滑9%。但三季度成交水平仍处在2019年以来的较高位,主要是年初疫情及年中局部地区疫情复发,被滞后的需求支撑三季度市场,成交同比去年三季度大幅增加34%。前三季度累计成交量同比增长4%,反超去年同期,疫情对重点城市二手房市场的冲击已被填补。

分月看,6-7月北京及大连等地疫情复发影响,扰乱市场节奏,延后需求释放,三季度重点城市月度成交并未呈现出往年的持续衰落趋势。7-8两月成交环比持续小幅增长,9月环比下滑13%。

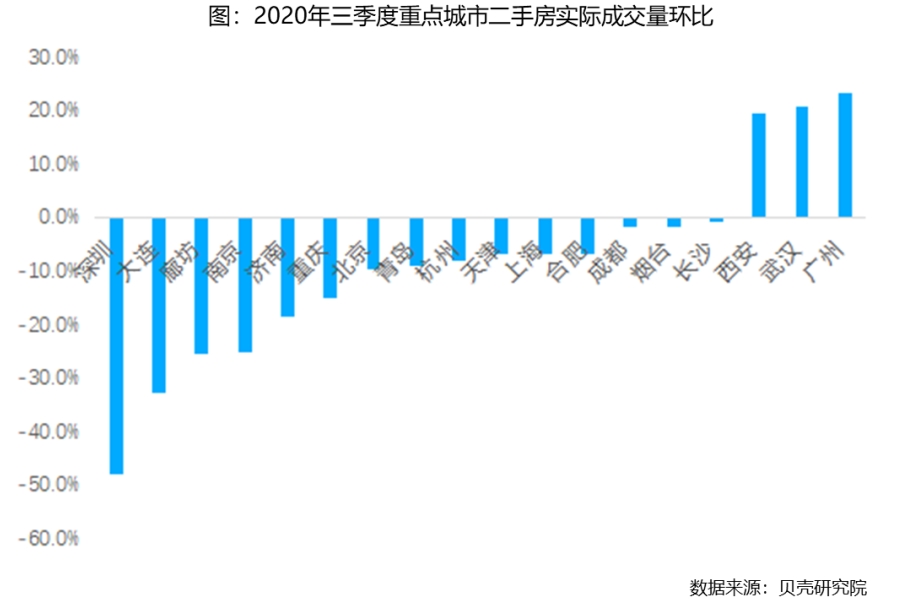

2、超8成城市成交下滑,调控重挫环深

贝壳研究院数据显示,三季度重点城市二手房成交普遍回落,超8成城市成交环比下滑。回落幅度靠前的城市主要是两类,一类是在7月经历调控加码的城市,如深圳、东莞以及南京,其中深圳环比降幅逼近50%,降幅最大,东莞成交环比降幅也达42%,南京三季度成交环比下滑25%。另一类是环渤海城市群中城市,如大连、廊坊及济南等降幅分别为33%、25%及19%。

广州、武汉及西安成交三季度环比继续增加。其中武汉由于年初处在疫情震中,市场启动较晚,三季度市场仍处在恢复通道中,三季度成交环比增加21%。广州、西安三季度成交环比继续增长23%和19%。

3、市场修复与城市发展基本面相适应

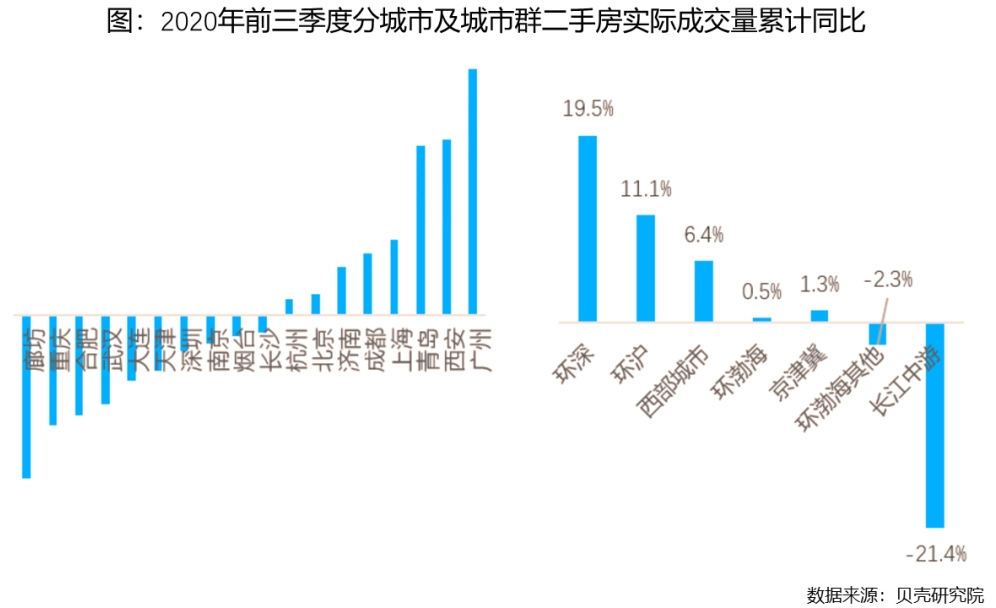

一线修复强于二线。贝壳研究院数据显示,从2020年前三季度整体市场的恢复情况看,一线中广州、上海及北京二手房成交累计同比增速排在18城靠前位置,尤其是广州,增速居首。三城市场成交同比均回正。深圳上半年二手房成交好于去年同期,但7月中旬的调控使市场降温,前三季度链家成交累计同比表现为小幅减少。

南方强于北方。今年前三季度环沪、环深累计成交高于去年,环渤海与去年相当,长江中游城市受疫情影响修复不足。经济发展动力强、人口吸引力大的环深、环沪城市市场自愈力强,两城市圈前三季度总体成交同比分别增长19.5%和11%。而环渤海城市群总体在三季度追平去年,部分城市修复不足,如廊坊、大连及天津等城累计成交同比降幅靠前。长江中游城市群中武汉、合肥等地二手房成交与去年同期仍有较大差距,成交量累计同比降幅分别为22%和24%。

[1]环深:深圳、广州、东莞,环沪:上海、杭州、南京,西部城市:成都、重庆、西安,京津冀:北京、天津、廊坊,环渤海其他:大连、青岛、济南、烟台,长江中游:长沙、武汉、合肥

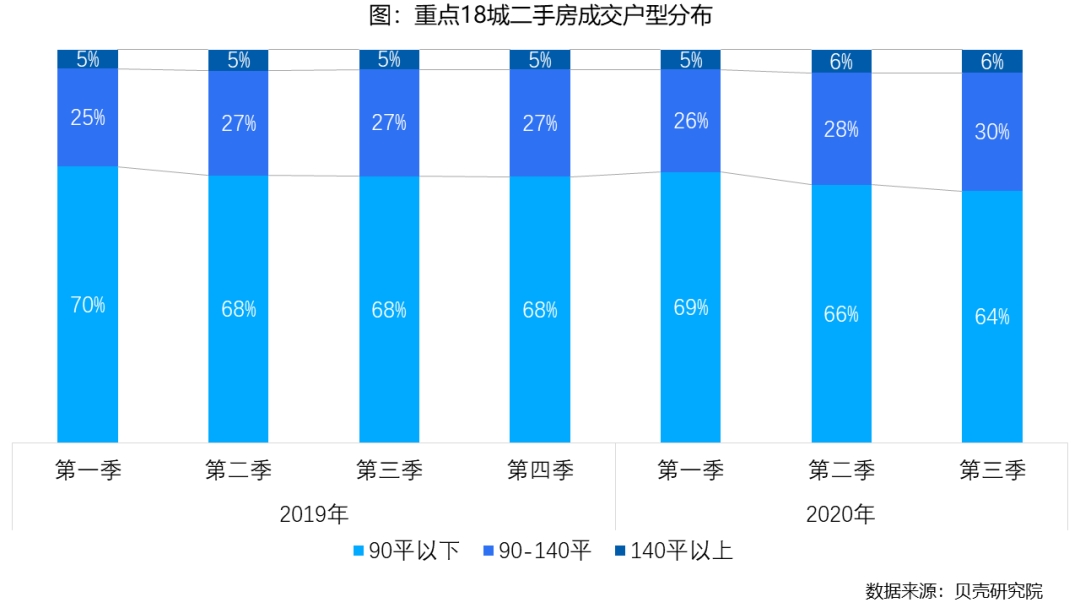

4、三季度市场继续向改善倾斜

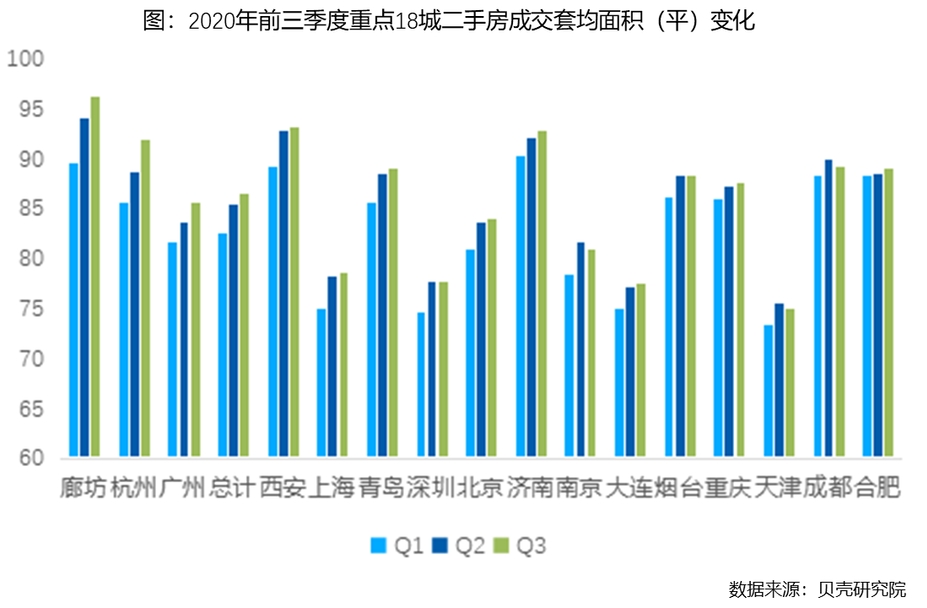

贝壳研究院数据显示,三季度18城成交的二手房源中,90平以下刚需房占比64%,环比降2个百分点,90-140平中端改善占比提升2个百分点,市场进一步向改善倾斜。三季度18城总体成交套均面积86平,环比扩大1平,比一季度扩大近4平。18城中12城套均面积环比扩大,16城套均面积较一季度扩大。

5、房价趋稳,超7成城市涨幅收窄甚至转跌

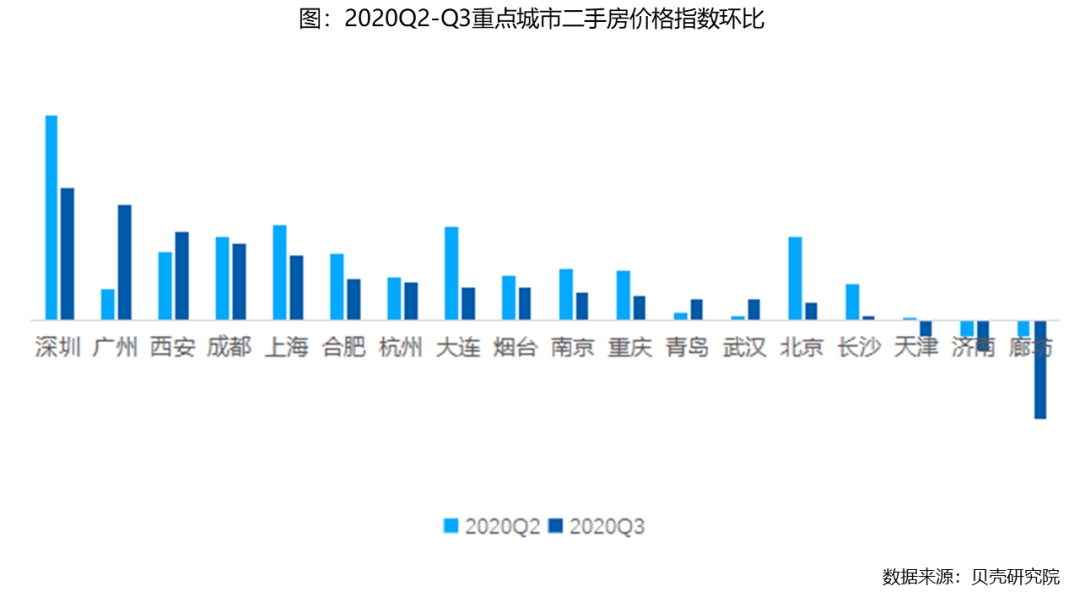

贝壳研究院数据显示,三季度二手房价格仍以上涨为主,14城环比上涨,但随成交下行,重点城市均价上涨动力渐失,超7成重点城市房价涨幅收窄甚至转跌。深圳三季度二手房价格涨幅环比收窄近3个百分点,月度二手房价格已止涨走平,调控效果显现且待进一步发酵。北京价格环比涨幅由二季度3.2%明显收窄至0.7%。价格上涨的14城中11城价格涨幅在3%以下,房价涨幅温和,并逐步趋向平稳。三季度广州、西安二手房市场的进一步升温使得价格环比涨幅扩大,分别上涨4.3%和3.3%,处18城前列。

环渤海城市价格上涨动力不足。环渤海城市群中城市二手房价格涨幅排在18城靠后位置,其中大连、烟台等三季度环比涨幅约1%,涨幅温和;青岛、北京及天津房价环比持平;廊坊、济南房价跌幅偏大,且连续两个季度环比下跌。同比看,环渤海城市价格涨幅同样垫底,其中济南、廊坊价格同比分别下跌5.3%及2.7%。

02

紧调控致投资需求萎缩,市场预期回落

1、紧调控频出抑制投资需求

上半年为保经济增长,我国货币及财政政策持续发力。宽松政策下,一方面国内经济持续向好修复,另一方面,购房贷款获得难度降低,房贷利率下行,房企拿地热情走高,一级市场热度向二、三级市场传导,导致二季度局部市场过热、房价、地价不稳。

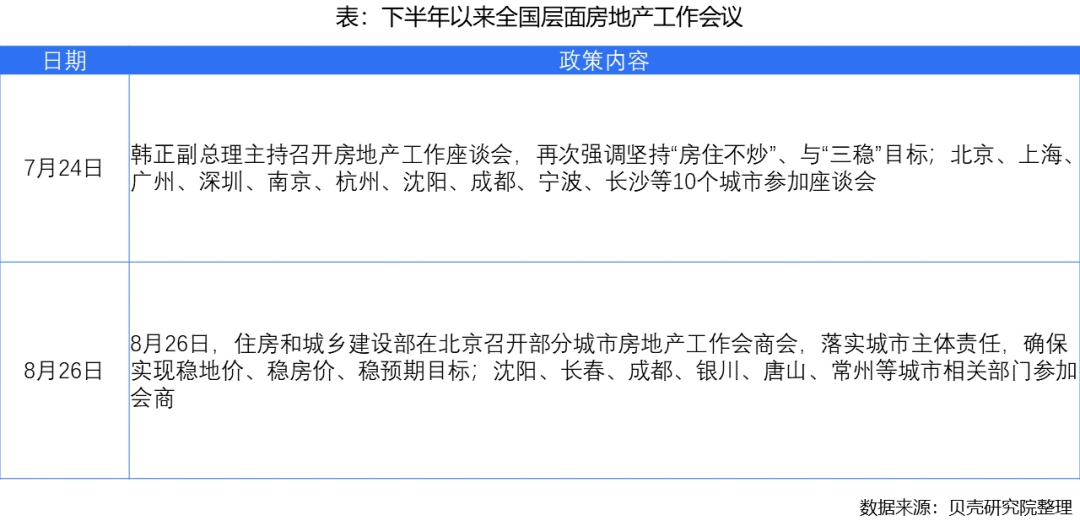

下半年以来,为实现房地产市场“三稳”的目标,房地产政策应市而变:从上半年的“救企”转向“稳市”。中央层面紧敲打,“房住不炒”一以贯之。下半年以来中央层面多次召开会议,敦促地方尤其是土地市场过热、房价上涨较快,市场预期不稳的城市,及时采取针对性措施稳市场。地方层面紧调控 ,“一城一策”持续发力。7月以来,深圳、东莞、杭州及成都等12城约20次出台收紧政策抑制和防范市场过热。政策从供需两端同时发力,需求端的政策重点阻击投资性需求,部分自住需求也被政策延缓。

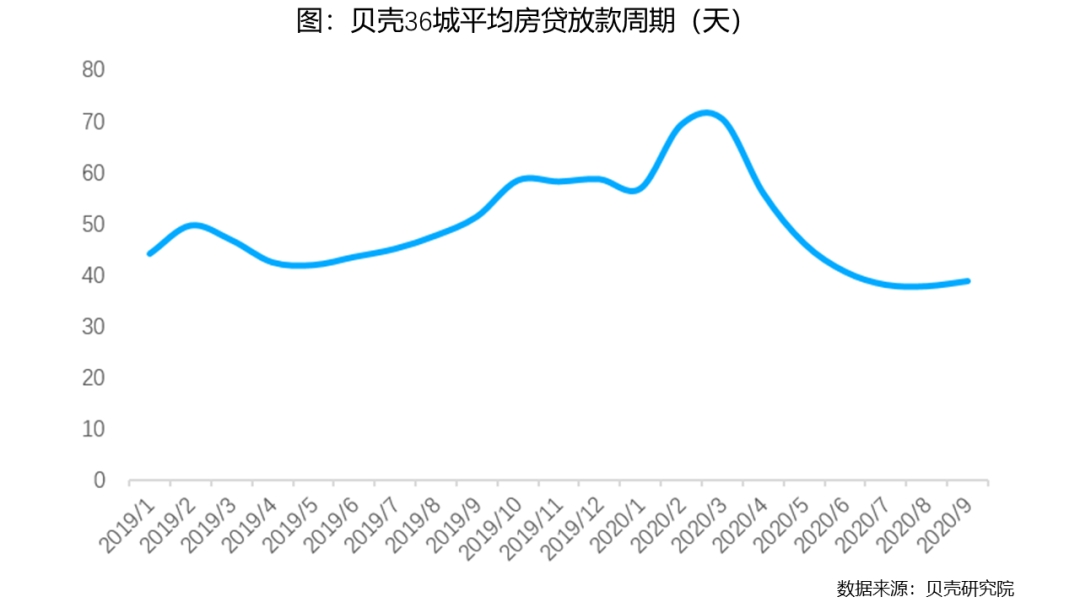

2、信贷宽松促进作用边际递减,平均放款周期触底回弹

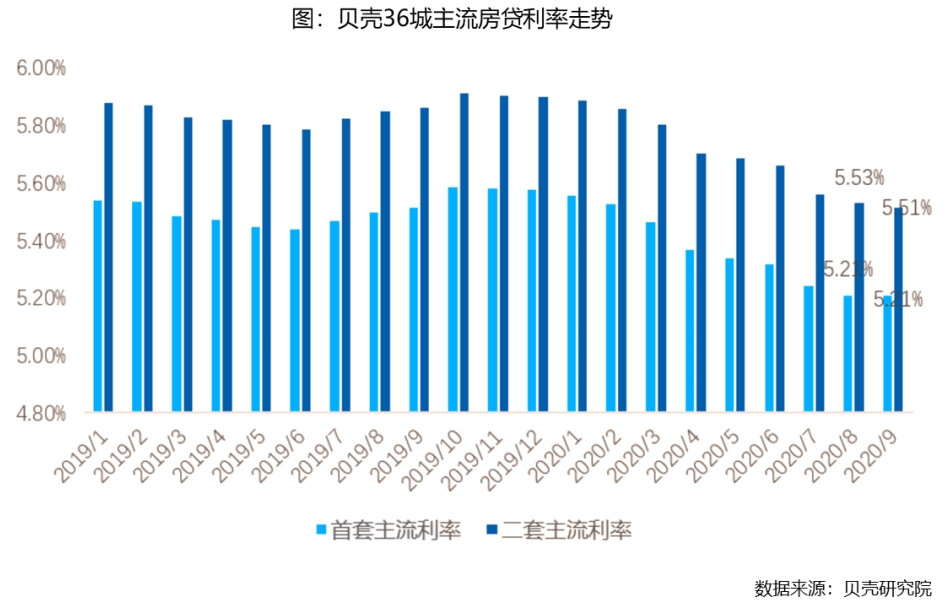

随着经济持续修复,货币宽松度边际收紧,MLF利率连续5月未变,7-8两月M2同比增速持续回落,三季度房地产信贷环境宽松步伐放缓。房贷利率下降速度趋缓并在9月触底,房贷放款周期缩短趋势同步触底,并在9月呈现“上翘”苗头。9月监测的36城房贷平均放款周期39天,环比延长1天。

[2]主流房贷利率指统计期内房贷成交最集中的利率点位。

[3]放款周期指签订贷款合同到最终放款的自然日数。

3、市场预期不强,价格上涨动力减弱

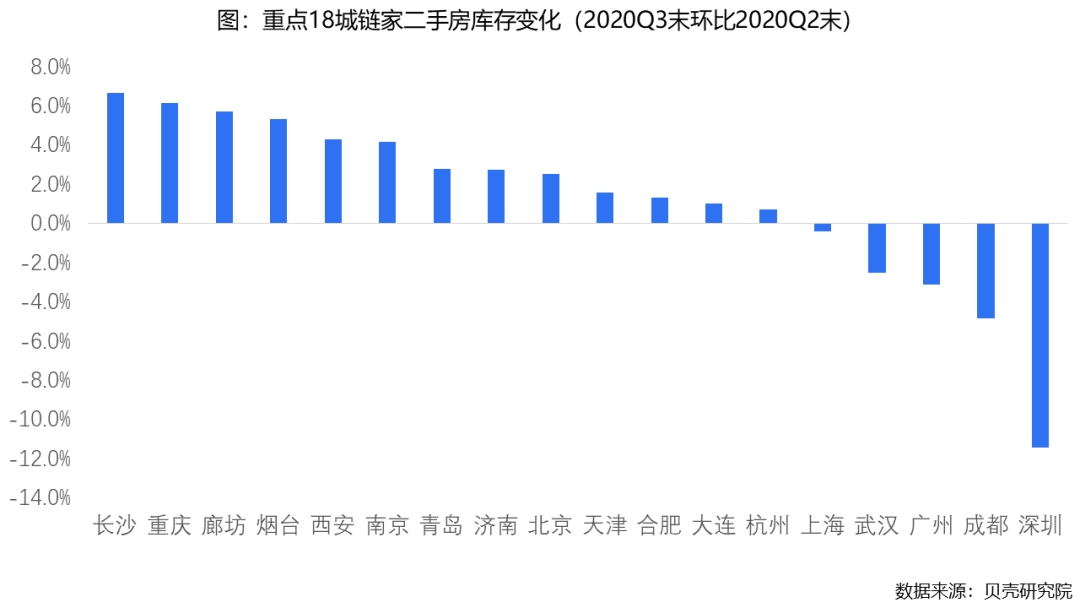

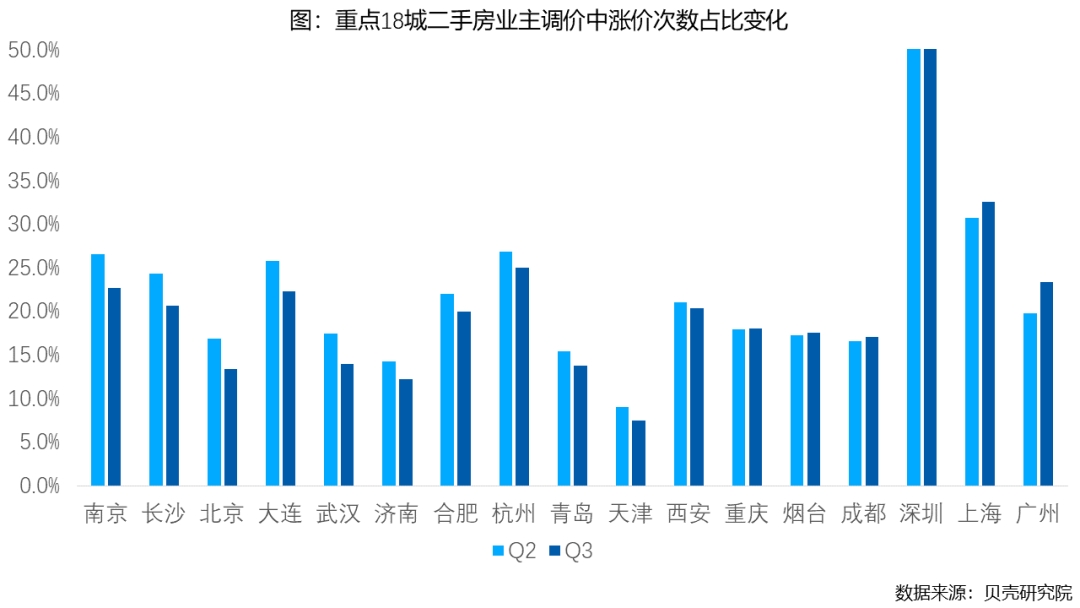

三季度市场库存走高。贝壳研究院数据显示,三季度末重点18城中13城链家二手房库存房源量环比增加。业主预期回落,“房住不炒”的坚定执行使得业主对房价上涨的预期下降,下调报价。三季度18城中12城业主涨价次数占比环比下降,其中廊坊、南京等6城环比下降3个百分点以上。

4、受需求与预期拉动,广州、西安市场继续升温

贝壳研究院认为,广州及西安三季度甚至2020年前三季度市场表现好于多数城市主要是需求带动和预期带动。

广州2019年二手房价呈现下跌态势,今年1月均价同比下跌3.8%,跌幅较大,价格下跌降低入市门槛,同时有粤港澳大湾区规划利好加持,2020年以来需求入市意愿强、市场预期走高,三季度广州业主调涨占比上升至23%,是去年下半年以来最高,市场量价齐升。

西安2019年受年中调控加码影响,全年住宅总成交量萎缩20%以上。今年下半年以来,调控政策满一年,去年下半年以来新落户人群陆续取得购房资格,进入市场。此外年初西安土拍市场热度偏高,一定程度上带动买卖市场市场预期升温。

四季度市场展望

01

调控及信贷趋紧,需求积蓄不足

1、紧调控持续作用于市场

三季度陆续出台的收紧政策将继续作用于地方楼市。在“三稳”目标的约束下,“一城一策”将在四季度延续,三季度市场较热的城市或进一步出台收紧政策,加速市场回落。

2、购房信贷宽松触底或反弹

当前货币政策继续宽松必要性不大,将保持稳定。后续政策将更加注重精准滴灌,重点支持制造业及小微企业发展。同时在三季度的密集调控中,12城中7城指出严查购房首付资金来源,防止经营贷、消费贷等违规流入楼市。另8月20日,住建部、央行召开重点房地产企业座谈会,形成重点房地产企业资金监测和融资管理规则,防范化解房地产金融风险。即三季度的调控进一步加固了宏观经济与房地产之间的货币闸门。

二季度以来流动性边际收紧,8月银行间同业拆解平均利率已经高过今年1月水平,不排除后期银行资金成本上升而房贷利率出现小幅升高的可能。

3、年底季节性反弹力度弱

不同于往年三季度重点城市二手房市场量价持续下行,购房需求在这一阶段积蓄,同时价格下跌推动需求年底入市,支撑年底市场的反弹。今年三季度市场成交保持在较高体量,重点城市二手房价格普遍延续上扬,需求积蓄不足,年末季节性反弹或弱于往年。

02

展望:量降价稳,刚需成为市场新动力

1、四季度量降价稳

四季度房地产行政调控及信贷环境将进一步收紧,二、三季度需求处高位,四季度难以继续保持这一体量,重点城市二手房成交量预计环比进一步回落。成交同比仍将好于去年,但同比增幅收窄,约15%左右。城市二手房价格受调控及预期回落影响将走平,局部调控力度大的城市房价大概率由涨转跌。

2、刚需成为市场新动力

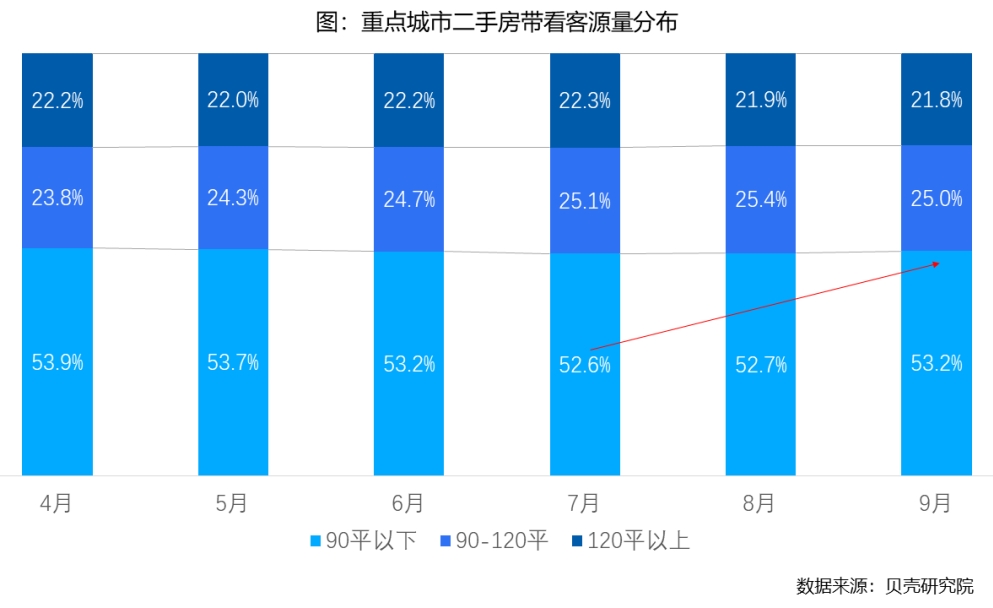

从需求类型看,年内需求有季节性轮动规律。年初刚需撬动市场,之后向改善轮动,到年末改善需求释放疲软,刚需占比回升。从二手房带看分布可以看出:8月以来,带看过90平以下刚需房源的客户占比止降回升,四季度需求逐渐向刚需倾斜。

3、环京及长江中游城市表现或好于其他

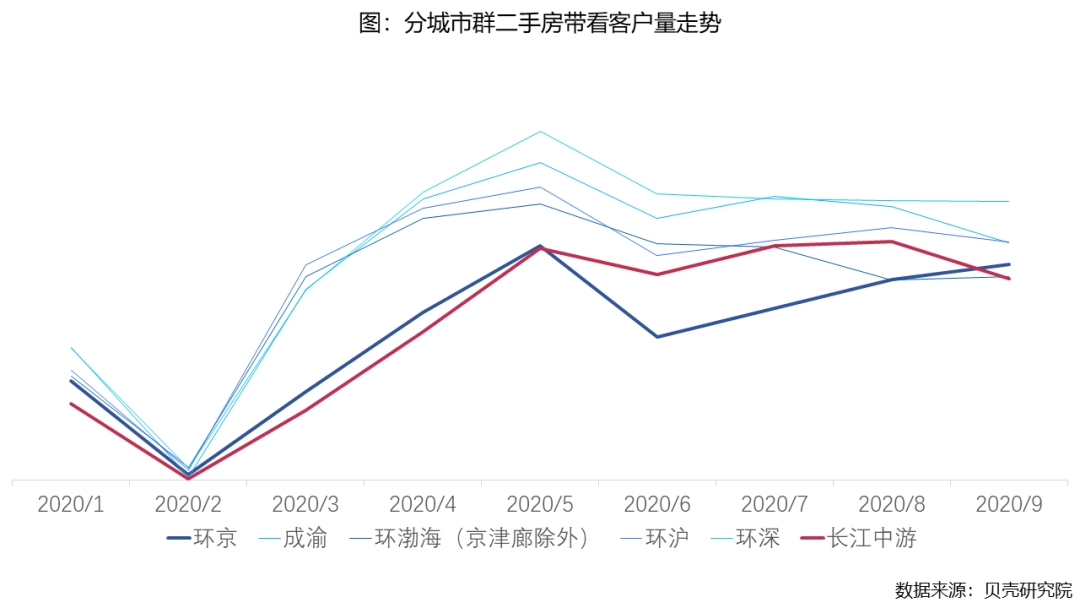

从市场的先行指标带看客户量看,环京及长江中游城市群三季度二手房带看量环比未降反升,其中环京三城三季度带看客户量环比增加约8%,长江中游合肥、武汉及长沙三城带看量环比增加15%,即潜在需求仍保持今年高位,预计四季度市场表现好于其他城市群,其他城市群由于需求在前期释放集中度高,四季度或面临相对更深的回调。

· END ·

免责声明:本文所载信息为研究院分析师独立观点,不代表所在机构意见,亦不保证相关信息的准确性和完整性。文中所述内容和意见仅供参考,不构成市场交易和投资建议。本文版权为贝壳研究院所有,对本文保留一切权利,未经事先许可,任何机构和个人不得翻版、复印、发表或引用本文的任何部分。

(作者:贝壳研究院 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。