最近“相互宝”出现了很多负面新闻,在我们开喷的时候,最好先了解一下网络互助。全行业对比,相互宝的分摊费用、管理费处在什么水平?

曾经全网宣传、辉煌无比,如今却站在风口浪尖、备受质疑。用户已破亿的"相互宝",在这个月迎来了最大的信任危机。

银保监会打非局的一篇文章《非法商业保险活动分析及对策建议研究》,把"相互宝"直接定性为非持牌经营,

随着事件的发酵,"相互宝"高达8%的管理费又惹来一片质疑声,而今年以来不断高涨的用户分摊费用,更是将质疑声推向了高潮。

去年7月第1期,"相互宝"大病互助计划人均分摊费用大概是1元,而最新的一期已经超过了4元,涨幅达到300%;

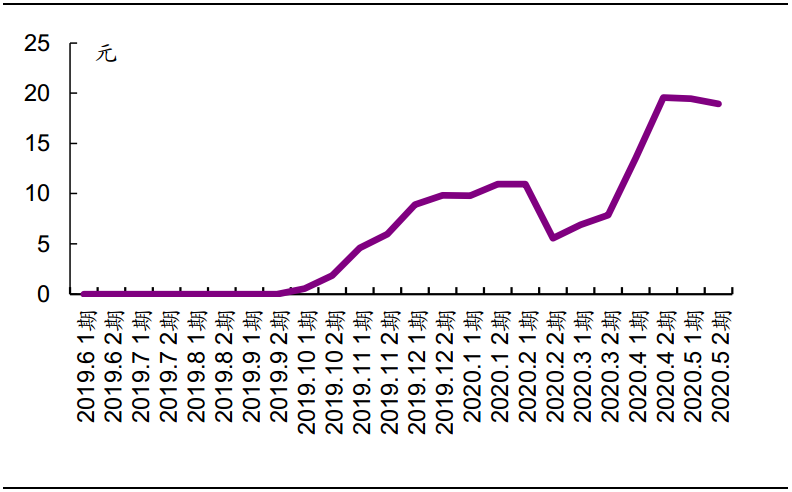

另一个"相互宝"老年防癌计划,今年1月第1期人均分摊费用仅为9.78元,而今年5月第1期已经达到19.44元,涨幅达到98.77%。

"相互宝"大病互助计划人均分摊费用走势

"相互宝"老年防癌计划分摊费用走势

"相互宝"非持牌经营,是不是意味它不安全?

网络互助和保险,是不是你死我活的关系?

8%的管理费,是不是在行业内真的很高?

高涨的分摊费用背后,是什么逻辑在支撑?

其实,很多人并不了解这些问题。在不了解的情况下去批判"相互宝",或者吹捧"相互宝",其实都是不够客观的。

这篇文章就带你深度了解网络互助背后的故事,看看"相互宝"们是如何一步一步走上风口浪尖的。

一、求同存异:股份制保险、相互保险和网络互助

银保监会说"相互宝"不是保险,这句话是千真万确,因为它只是属于网络互助计划。

而平时我们说的商业保险,绝大多数指的是股份制保险。

之所以说"绝大多数",是因为还有很少的份额是相互保险。

那么,这三者之间的区别,你搞清楚了吗?

1、股份制保险

我们通常所说的保险公司,指的是股份制保险公司,包括国内保险公司、中外合资保险公司和纯外资保险公司。

关于股份制保险公司,我们了解的比较多,就不再多做介绍了,有2点需要强调一下。

一是股份制保险公司需要受到银保监会监管,并且要受到《保险法》等一系列法律文件的约束,安全性极高。

二是股份制保险公司需要向股东负责。尽管保险行业负债的特殊性,决定了保险业的投资回报时间较长,但股东最终的目的一定是要盈利!这决定了股份制保险公司不可能将所有盈利都让给投保人。

2、相互保险

相互保险起源于古代的互助团体,有着极为悠久的历史,是现代股份制保险的雏形。

早在公元前4500年,古埃及就已成立了一种互助组织,支付石匠死亡后的丧葬费用。

到了中世纪,形成了一种基尔特制(Guild),这是一种由职业相同者基于互助精神组成团体,相互救济的制度。这是相互保险的前身。

相互保险的前身是中世纪"基尔特制"

现代相互保险起源于美国。早在1735年,美国就已经出现了财产相互保险;到了1843年,开始出现了人寿相互组织。

英国出现相互保险公司的时间也比较早,1756年成立了第一家相互保险公司。

而我们的近邻日本,在1902年成立了第一家——生命保险相互公司,且相互保险在日本国内份额不小。

我国相互保险起步很晚,2005年1月成立的首家相互保险公司——阳光农业相互保险公司,主要经营种植业和养殖业保险、财产损失保险、责任保险、机动车辆保险和其它涉农保险,之后相互保险业就再无动静。

直到2015年《中国保监会关于印发<相互保险组织监管试行办法>的通知》颁布,才具备了相互保险发展的土壤。但也仅在2017年批准开业了众惠财产相互、汇友建工财产相互和信美人寿相互这3家保险社。

国内首批成立的三家相互保险社

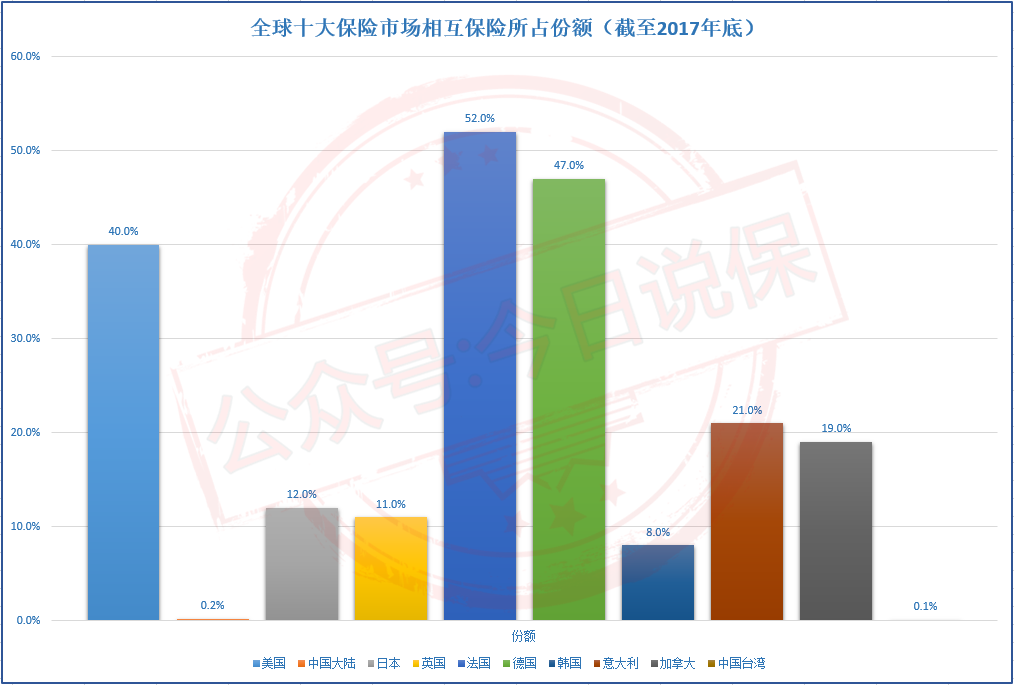

截至2017年底,相互保险占全球保险市场的份额为26.7%,其中寿险业务占22.5%,非寿险业务占31.6%,共覆盖9.2亿人,但中国大陆相互保险的市场份额仅占0.2%。

全球十大保险市场相互保险所占份额

相互保险保障的是具有同质风险保障需求的单位或个人,通过订立合同成为会员,并缴纳保费形成互助基金,由该基金对合同约定的事故发生所造成的损失承担赔偿责任。

相互保险公司或相互保险社是没有股东的!而是由公司的出资发起人和全体投保人组成,最高权力机构是会员代表大会。

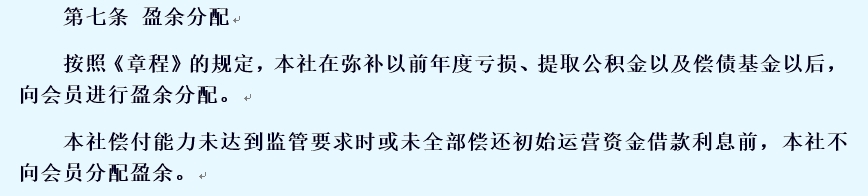

相互保险公司不以盈利为目的,只要保持盈亏平衡即可,其最大特点是当公司累计利润高于初始运营资金本息和之后,就会按会员贡献进行盈余分配。

相互保险公司盈利后即向会员分配盈余

3、网络互助

网络互助不是保险,是由网络互助平台组织的,利用互联网的信息撮合功能实现会员之间承担彼此风险损失的创新型互助模式。

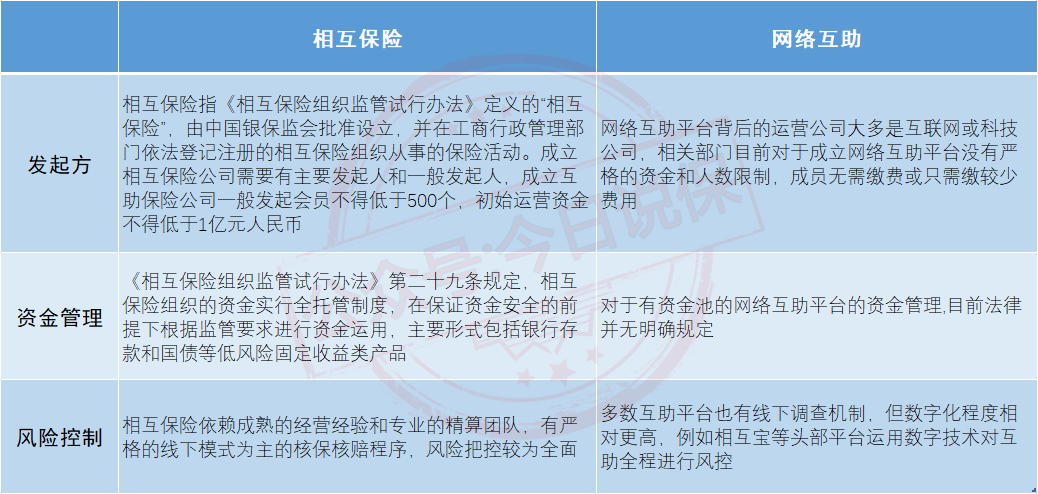

网络互助看起来和相互保险很像,其实它们有着本质的区别。

相互保险虽然不以盈利为目的,但仍然属于保险的范畴,受银保监会监管。

而网络互助平台的设立则不需要保险经营牌照,准入门槛低,给付不具备强制性,目前不在银保监会监管范围内,也不受《保险法》约束。

网络互助平台会设立互助保障计划,有的平台采取前端预付费方式,有的则采取后端分摊的方式。

每个加入计划的成员将为每期患病的成员分摊小额的互助金,未来如果自己患病,则获得由其他成员分摊形成的一笔比较大额的医疗金。

从安全性上来说,股份制保险公司>相互保险>网络互助;从经济支出压力来说,同样也是股份制保险公司>相互保险>网络互助。

相互保险和网络互助的区别

二、尴尬转变:"相互保"和"相互宝"的身份

我们知道,"相互宝"是属于网络互助产品,并不是保险。最近银保监会打非局的那篇署名文章中也特别强调了这一点。

即便之前有不知道这一点的,现在也都知道了。

但是如果你还有印象的话,"相互宝"在2018年10月16日上线之初并不叫这个名字,而是叫"相互保"。

"宝"和"保"一字之差,就决定了两者不同的定位。名字的演变,也暗示着"相互宝"背后的尴尬。

当它以"相互保"的名字刚上线时,打着每个案件分摊费用不超过1毛钱的广告,短短1个月的时间就吸引了2000万用户。

支付宝最初"相互保"的广告

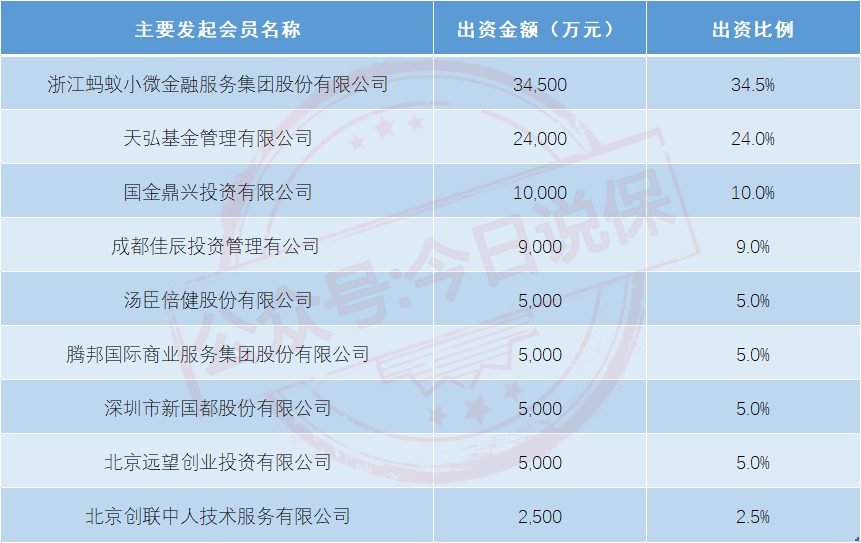

当时这个"相互保",还是属于相互保险产品,其承保的保险公司是信美人寿相互保险社承保。也就是我们前面说的首批成立的三家相互保险社之一。

信美相互在2017年5月5日开业,是国内目前唯一一家寿险相互保险社,业务范围包括人寿保险、年金保险、健康保险、意外伤害保险,上述业务的再保险业务,国家法律、法规允许的保险资金运用业务,以及经中国保监会批准的其他业务。

信美相互初始运营资金共计10亿元,其中蚂蚁金服和天弘基金分别出资3.45亿元和2.4亿元,占比达到34.5%和24%。

因此,信美相互是正宗的阿里系公司。"相互保"最初交给信美相互承保,也是想把这块业务交到自己的公司手上。利用支付宝的流量优势,把信美相互的保费规模给做大。

信美相互主要发起人

如果"相互保"能由信美相互承保一直运营下去,那么加入"相互保"的所有人就会成为信美相互的会员,当公司盈利的时候就可以享有盈余分配了。

信美相互在2017、2018、2019三年的净利润分别为-1.68亿元、-1.11亿元和-3600万元,未达到分配盈余的要求。

但在今年一季度,信美相互扭亏为增,一旦信美相互累积利润达到盈余发放要求,全体会员就可以根据盈余贡献单位来分钱了。

但是这样的梦想在"相互保"上线一个多月之后就破灭了。

因为在2018年11月28日,信美相互人寿被监管部门约谈,指出其涉嫌违规,因此支付宝取消了和信美相互人寿的合作,整个计划由蚂蚁金服自己来玩,并将"相互保"的名字改为了现在我们所熟知的"相互宝"。

信美相互究竟哪里违规了,并没有一个准确的说法。坊间有猜测说是"相互保"动了商业保险公司的奶酪。

但相对真实点的原因,是因为相互保险公司抗风险能力相对股份制保险公司要弱,道德风险较高,因此相互保险制度更适用于小范围的投保人群体,地域性较强。"相互保"会员发展速度太快,监管担心会引发不稳定因素。

但不管是什么原因,"相互保"变成了"相互宝",意味着从正规的保险军变成了民间的网络互助了。否则这个月也不会因为非持牌经营的问题被银保监打非局点名了。

变更为"相互宝"后的具体变化

监管的这次约谈,打破了蚂蚁金服之前对"相互保"的战略部署。为了稳住用户,改名为"相互宝"后,蚂蚁金服也对这个互助计划做出了一些改进。

最为主要的变化是承诺2019年的分摊费用封顶188元,并将管理费从10%下调为8%。

但是承诺封顶188元只是针对2019年的分摊费用,现在已经不适用了。而今年以来一直在攀升的分摊费用也引发了公众质疑,导致很多用户退出了该计划。

而管理费即便降到了8%,仍然有很多用户认为太高。

因为"相互宝"采取的是费用分摊的方式,给付互助金的风险由全体用户共同承担,"相互宝"不需要承担给付风险,因此收取管理费是该计划的盈利点。

所以会有人认为8%的管理费太高了,"相互宝"本身不承担给付风险,每次互助金给付就可以赚取管理费。赔的越多赚的越多,这让很多人不能理解。

那么,"相互宝"的分摊费用为什么现在这么高?8%的管理费究竟合理吗?

三、刨根问底:"相互宝"的分摊费用和管理费在什么水平?

要研究"相互宝"的分摊费用和管理费算不算高,我们不能只靠感觉来判断,而要看整个网络互助行业的情况。

我国最早的网络互助是2011年成立的"互保公社",2014年10月获得融资后更名为"康爱公社",成为我国第一家互联网互助平台。

2016年,国内网络互助平台发展迎来井喷,到2016年底,网络互助平台已超过120家。

高速的发展导致网络互助平台鱼龙混杂,引起了原保监会的注意,多次就网络互助计划作出风险提示,并在2016年12月26日发布了《关于开展以网络互助计划形式非法从事保险业务专项整治工作的通知》,对所有网络互助平台进行排查并分类,对于不合规的网络互助平台责令在2017年2月中旬前完成整改。

在监管的介入下,2017年网络互助平台的发展陷入停滞,数十家互助平台停止运营。

直到2018年10月,"相互宝"进入网络互助平台市场,迅速抢占市场份额,重新掀起了网络互助的热潮。

随后在2019 年,滴滴、苏宁、美团、新浪、360、百度等互联网巨头相继入局网络互助,行业规模迅速扩张、用户数量激增。

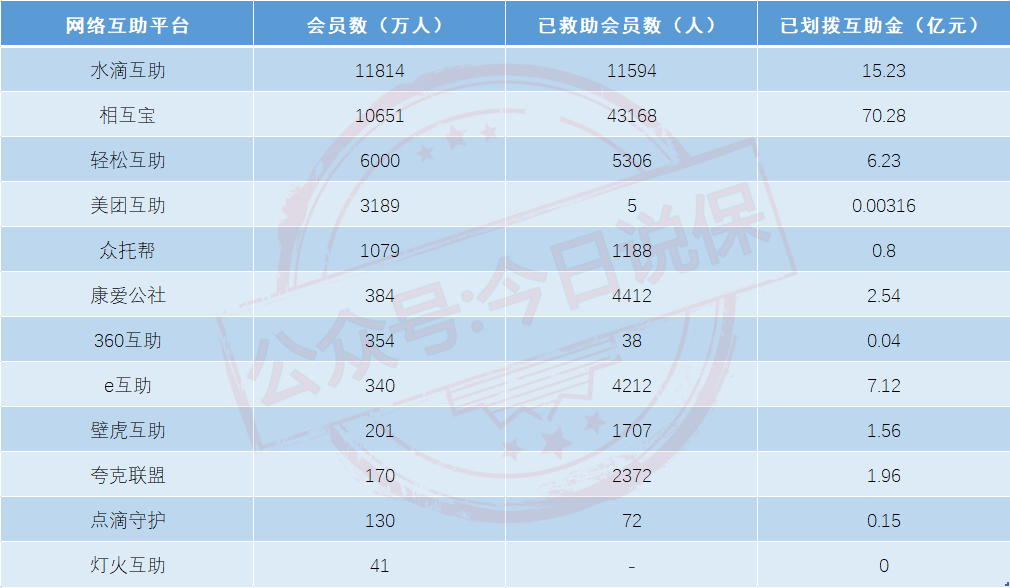

在现存的主要网络互助平台中,水滴互助与"相互宝"身处第一梯队,用户均已破亿;轻松互助、美团互助、众托帮身处第二梯队,会员数达千万级别;其余网络互助平台体量较小,暂时还不具备竞争力。

主要网络互助平台运营现状

当我们在喷"相互宝"的时候,不应该忽略它对我们社会所作出的努力和贡献。

和同级别的水滴互助相比,在加入会员数接近的情况下,"相互宝"已救助会员人数达到了43168人,是水滴互助11594人的3.72倍;已划拨互助金70.28亿元,是水滴互助15.23亿元的4.61倍。

而"相互宝"被人诟病的管理费,我们横向对比一看并不算高。和它同级别的水滴互助管理费也是8%,几个市场占有率高的互助平台里,也就轻松互助的管理费比它低,按6%收取。

与此同时,商业保险的行业管理费率平均在12%左右。

主要网络互助平台分摊上限及费用率

即便如此,"相互宝"分摊金额激增、管理费被人诟病是不争的事实。

但与其说这是公众对"相互宝"的不满,不如说是对国内整个网络互助行业的质疑。

因为被公众质疑的这些问题,在其他网络互助平台上也存在。只不过"相互宝"规模最大、知名度最高,所以率先被攻击了而已。

四、长虑后顾:"相互宝"们的明天在哪里?

分摊金额激增,导致成员退出互助计划,这不只是"相互宝"一家碰到的问题。

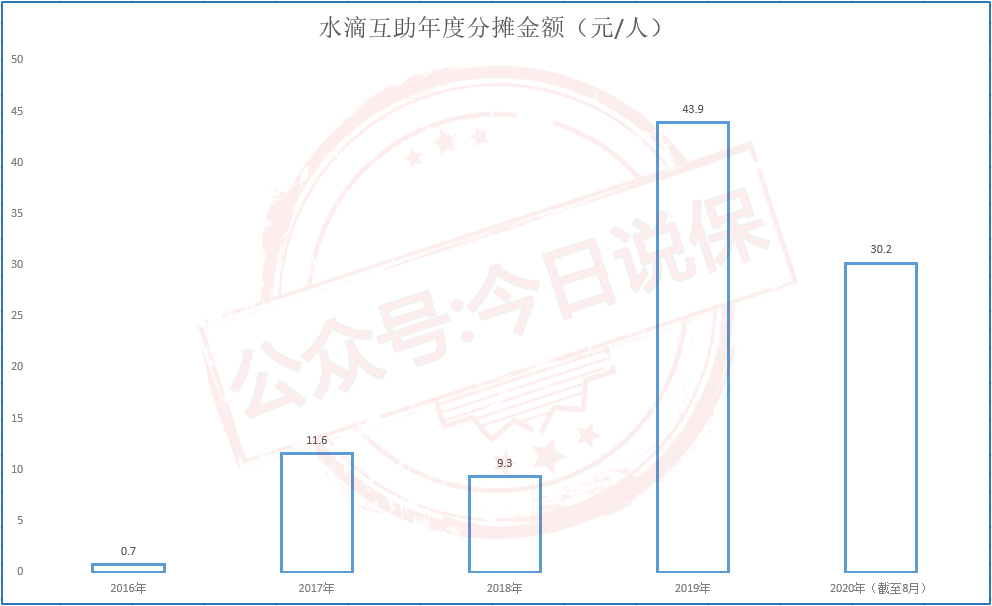

成立时间过短或者规模过小的互助计划可能还没有体现出来,但和"相互宝"同级别的水滴互助也面临着这样的窘境。

成立四年以来,水滴互助在2019年分摊金额激增,从2018年人均9.3元的分摊费用上涨至43.9元。

今年截至8月,人均分摊费用也已达到30.2元。如果按这个速度发展,预计到今年年底分摊金额还将略高于去年。

水滴互助年度分摊金额变化趋势

人均年度分摊金额激增,使得水滴互助会员数从去年年中开始出现下滑。

所以说,"相互宝"的现状并非特有,而是发展到某个阶段必须要面对的一道坎。

分摊费用上涨就会导致部分人员退出计划,进一步导致分摊会员数下降;分摊会员数下降,又可能引发下一期分摊费用上涨,从而演变为恶性循环。

因此,如何稳定住分摊金额,是"相互宝"们必须要解决的一个核心问题。

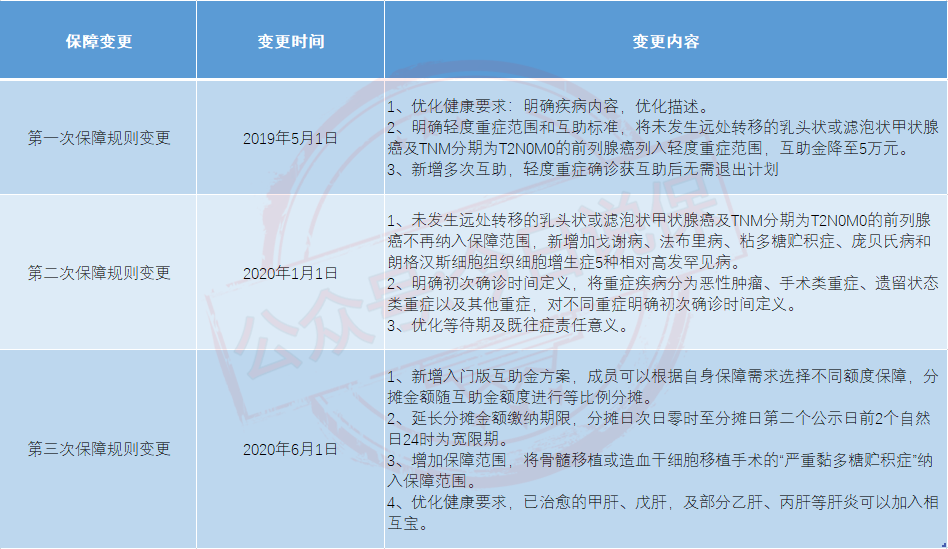

为了这个目标,"相互宝"也是煞费苦心。

先是将轻症甲状腺癌和轻症前列腺癌最高赔付金由10万降至5万,之后又将这两种疾病移出赔付范围,再是新增入门版互助计划,将互助金标准下降为1/3或1/2,目的都是为了降低用户分摊金额,以期维持用户基数,降低用户退出互助计划风险。

"相互宝"的三次保障规则变更

"相互宝"通过改善规则来维持用户,但买账的人并不多。因为发生率相对较高的轻症甲状腺癌和前列腺癌被剔除了,增加的保障病种并非高发疾病。而且规则变更后,分摊金额并没有出现显著下降。

此外,"相互宝"的陪审团机制运营成本高,线下调查成本也高,8%的管理费无法覆盖平台运营的支出成本。

即便存在重重困难,支付宝仍然坚定地要做"相互宝"这块业务,原因是"醉翁之意不在酒"。

"相互宝"的管理费目前对支付宝的盈利贡献微乎其微,支付宝还要做这块业务的关键在于培育用户的保障意识,从而将"相互宝"用户流量转化为互联网保险资源。

由于支付宝已经布局了保险板块,通过引流就能形成健康领域的闭环。

水滴公司示范在前,通过水滴互助、水滴筹等业务,将用户引流至水滴保险,目前转化率达到10%以上。

"相互宝"的保险转化率目前还没有官方数据,但显然也是有着这方面的打算,目前其主要目标是转化为购买支付宝上的好医保长期医疗险。

以网络互助平台作为引流的起点,打造大健康领域的完整商业链条,这将是"相互宝"等网络互助平台未来的出路!

因此,网络互助平台不应将互助计划作为主要盈利来源,而应通过技术等手段降低管理费、增加用户规模、稳定分摊费用,从而形成规模效应,让互助计划成为稳定的流量来源,实现总体商业布局。

此外,尽快接入监管体系,获得正规军牌照,是"相互宝"们的当务之急。

当然,这件事光是"相互宝"们着急也没有用,还需要等待监管层尽快制定网络互助监管标准。

(注:文章版权所有,未经允许,禁止转载,违者必究!)

(作者:今日说保 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。