融资、不良贷款分布马太效应继续。

10月9日,21世纪经济报道记者根据监管数据统计,广东、江苏、浙江3省上半年社会融资规模均超2万亿元,融资之和已占全国的1/3。除山东外,其余省份社会融资规模均在万亿以下。

不良贷款分布亦与此有相关性。截至2020年6月末,北京、上海、江苏、浙江等经济发达地不良贷款率均在1%以下,但深圳不良有所增加。部分内陆地区不良压力仍然巨大,甘肃不良贷款率7.71%,大连市也达6.15%。

在此情况下,银行经营也随之调整。交行、浦发、招行、兴业、民生等银行,长三角地区均是其最大贷款投放地,其次是珠三角地区。

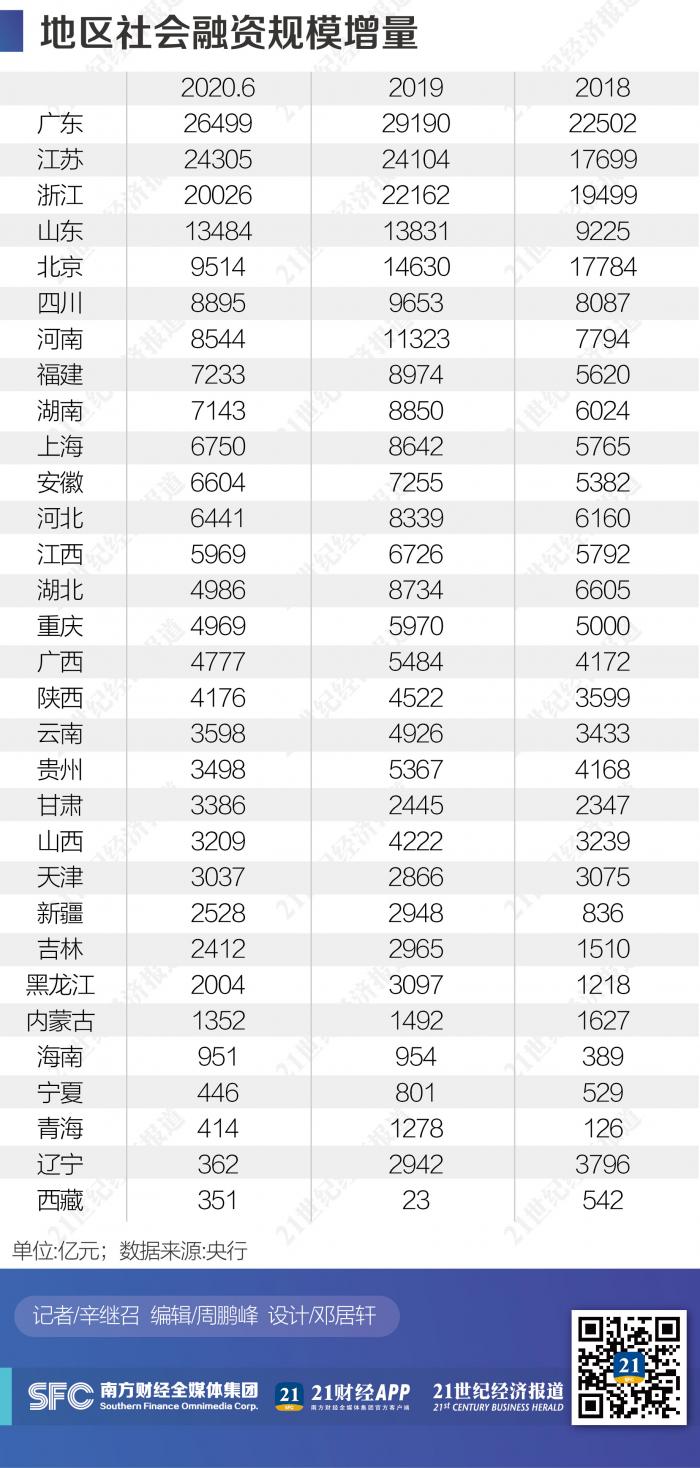

社融前三甲:广东、江苏、浙江

根据央行数据测算,我国各省(区、市)融资继续分化,长三角、珠三角等经济发达地区融资比重进一步提升,东北、西南等个别省份融资占比有所下降。

为对冲新冠疫情对经济影响,在极度宽松的货币政策下,上半年融资规模创下历史新高。2020年上半年,全国社会融资规模增量累计为20.83万亿元,比上年同期多6.22万亿元,与2019年全年25.58万亿元规模也相差不大。

在此情况下,广东、江苏、浙江3省今年上半年社会融资规模超2万亿元,江苏省上半年融资规模已超去年全年,三地在全国融资占比也大幅提升。央行8月6日发布的《地区社会融资规模增量统计表》显示,2020年上半年,广东、江苏、浙江三省的地区社会融资规模增量均超2万亿元,分别为26499亿元、24305亿元、20026亿元,占全国社会融资规模的比重分别达12.7%、11.7%、9.6%,较2019年度分别增加了1.3、2.3、1.0个百分点。

融资规模排名第四位的是山东省,上半年社会融资规模增量为13484亿元,占全国社会融资规模的6.5%,较上年占比增加逾1个百分点。

其余地区社会融资规模增量均不超过1万亿元。上半年,北京市新增社会融资9514亿元,占全国的4.6%,下降超1个百分点。受疫情影响较重的湖北省上半年社会融资规模增量4986亿元,占比2.4%,较上一年度下降1个百分点。

从信贷情况看,2020年上半年,广东、江苏、浙江三省新增人民币贷款约4.50万亿元,占全国新增贷款逾36%,且均较去年大幅增加。三省上半年新增贷款均超万亿。2020年上半年,广东、江苏、浙江新增贷款规模分别是16928亿元、14179亿元、13885亿元,占全国新增贷款的比重分别是13.7%、11.5%、11.3%。

从各城市来看看,2020年上半年,深圳市人民币贷款增加5760.91亿元,同比多增1532.41亿元;上海市人民币贷款增加3430亿元,同比多增72亿元;北京市人民币各项贷款比年初增加3379.7亿元,同比少增338.8亿元。

长三角:银行贷款投放“最爱”

以区域为单位,也能看到机构的偏好。据21世纪经济报道记者梳理,各大银行均加大了长三角地区的贷款投放,交行、浦发、招行、兴业、民生等银行,长三角地区均是其最大贷款投放地。

政策层面也将长三角一体化作为重点领域。2020年2月,人民银行、银保监会、证监会、外汇局、上海市政府联合发布《关于进一步加快推进上海国际金融中心建设和金融支持长三角一体化发展的意见》,从积极推进临港新片区金融先行先试、在更高水平加快上海金融业对外开放和金融支持长三角一体化发展等方面提出30条具体措施。

金融机构也在该地区有战略性布局。此前2019年8月,中国银行发布长三角一体化综合金融服务方案,计划未来五年在长江三角洲区域新增投入10000亿元信贷资源;随后的2019年10月,工商银行亦发布《中国工商银行金融支持长三角一体化发展行动方案》,提出在长三角区域新增投入2万亿融资,建设金融创新中心、跨境业务中心、金融交易市场中心3大业务中心。

根据央行上海总部数据,截至8月末,长三角地区(上海市、江苏省、浙江省和安徽省)本外币各项贷款余额42.43万亿元,较上年末增加4.44万亿元,同比增长14.7%。

长三角也是全国银行业资产质量最好的地区之一,但各家银行资产质量出现分化,部分大行不良贷款率有所增加。截至6月末,工商银行、建设银行、交通银行在长三角/华东的不良贷款率为1.29%、1.19%、1.64%,分别增加0.46、0.19、0.46个百分点。农业银行在长三角不良贷款率0.90%,下降了0.08个百分点。

国有大行和股份制银行中,交行、浦发总部位于上海。交行5.73万亿元贷款中,逾1/3投向华东地区,贷款占比达34.71%。2020年上半年,交行华东分部收入529.43亿元,占总营收的41.76%;营业利润144.66亿元,占总利润的36.20%。

浦发银行4.18万亿元贷款中,28.13%投向长三角地区,占比较上年末有所提升。但来自长三角地区的营业收入180.62亿元,同比减少13.43%;营业利润107.58亿元,同比减少15.50%。

其余国有大行中,来自珠三角的收入和利润比重大多在20%以下。

2020年1-6月,工商银行、建设银行、农业银行、邮储银行在长三角地区的收入分别为687.99亿元、811.86亿元、639.01亿元、195.22亿元,占该行总营收的比重分别是15.40%、20.86%、18.8%、13.34%。营业利润分别为329.00亿元、274.86亿元、277.09亿元、26.88亿元,占总利润的17.4%、16.29%、20.9%、7.41%。

股份制银行中,长三角地区是招商银行、兴业银行、民生银行等最大的信贷投放地区。

截至6月末,招行4.85万亿元贷款中,20.79%投向长三角地区,超过珠三角和海西地区17.49%的比重;招行在长三角不良贷款率0.75%,较上年末下降0.20个百分点。兴业3.77万亿元贷款中,23.82%投向江浙沪三地,较上年末增加1.59个百分点。民生银行3.80万亿元贷款中,24.03%投向长三角地区。中信银行4.21万亿元贷款中,长三角地区占比24.86%,仅次于环渤海地区;不良贷款率0.83%,较上年末下降0.01个百分点。

从收入结构看,股份行来自长三角地区的收入占比均不及20%。

2020年1-6月,招行、兴业、浦发、民生、中信、光大、平安来自长三角地区的营业收入分别为180.84亿元、121.50亿元、180.62亿元、143.28亿元、160.76亿元、136.58亿元、105.76亿元,占该行总营收的12.19%、12.15%、17.81%、14.60%、15.76%、18.94%、13.50%;营业利润分别是134.07亿元、62.78亿元、107.58亿元、78.50亿元、57.88亿元、50.51亿元、46.62亿元,分别占该行总利润的21.34%、17.26%、32.04%、23.73%、18.8%、22.92%、26.51%。

珠三角VS长三角

珠三角显然也是机构的投放重心,尤其随着粤港澳大湾区建设的提出。去年,《粤港澳大湾区发展规划纲要》《关于支持深圳建设中国特色社会主义先行示范区的意见》相继印发。今年5月,央行等四部委联合下发《关于金融支持粤港澳大湾区建设的意见》。

各大银行中,比如去年12月,建设银行即发布“粤港澳大湾区综合金融服务方案”,未来5年内,建行将为粤港澳大湾区建设提供3万亿元人民币融资支持。

从贷款规模看,今年前8月,位属珠三角的广东,新增贷款规模在全国各省市居首位,约相当于长三角地区新增贷款的47%。根据央行广州分行数据,截至8月末,广东本外币贷款余额18.90万亿元,同比增长15.64%,比年初增加2.10万亿元,同比多增4694.65亿元。

六大国有银行中,截至6月末,工行、建行、农行投向珠三角的贷款占其全部贷款的比重分别是13.0%、16.19%、14.0%,建行占比增加了0.7个百分点。但从资产质量看,工行、建行、农行不良贷款率分别是1.02%、1.21%、0.69%,分别较上年末增减0.01、0.14、-0.1个百分点。

其中,2020年1-6月,工行、建行、农行、邮储来自珠三角地区的营业收入分别是526.02亿元、556.62亿元、497.74亿元、168.79亿元,占总营收的11.7%、14.30%、14.7%、11.53%。

股份制银行中,招行、平安总部位于深圳,其投向珠三角的贷款占比均次于长三角。截至6月末,招行4.85万亿元贷款中,投向珠三角及海西地区贷款占比17.49%,不良贷款率0.79%,较上年末下降0.13个百分点。平安银行2.51万亿元贷款中,投向南区贷款占比19.8%,不良贷款率1.02%,较上年末下降0.01个百分点。

其余股份制银行中,兴业银行3.77万亿元贷款中,投向广东占比11.79%,略高于福建的10.09%。民生银行3.80万亿元贷款中,投向珠三角贷款占比13.56%。中信银行4.21万亿元贷款中,投向珠三角及海西地区贷款占比15.40%,不良贷款率1.74%,较上年末下降0.35个百分点。

2020年1-6月,招行、兴业、浦发、民生、中信、光大、平安、华夏银行在珠三角地区和海西地区的收入分别为168.51亿元、57.54亿元、63.18亿元、97.92亿元、94.09亿元、95.06亿元、135.70亿元、30.78亿元,占收入的比重分别是11.36%、5.75%、6.23%、9.98%、9.22%、13.18%、17.32%、6.47%;营业利润分别为122.92亿元、42.44亿元、35.51亿元、60.08亿元、28.77亿元、19.43亿元、25.75亿元、14.33亿元,占总利润的19.56%、11.67%、10.58%、18.16%、9.4%、8.82%、14.64%、11.90%。

环渤海及其他区域:情形相对沉重

长三角、珠三角之外,情形则相对沉重。

作为5家国有大行、4家股份制银行总部所在地,多家银行财报显示,环渤海地区不良贷款率有所抬头。

五大国有银行在环渤海地区(北京、天津、河北、山东)不良率大多提升。截至6月末,工行、建行、农行、邮储、交行在环渤海地区的不良贷款率分别是2.07%、1.48%、2.48%、0.73%、1.11%,分别较上年末增减0.28、-0.26、0.14、0.17、0.31个百分点。

上述大行中,截至6月末,工行、建行、农行、邮储、交行来自环渤海地区的营业收入分别是732.89亿元、542.07亿元、468.32亿元、190.23亿元、118.67亿元,占总收入的比重分别是16.3%、13.93%、13.8%、13%、9.36%;营业利润分别是362.5亿元、273.11亿元、204.60亿元、29.81亿元、63.07亿元,占总利润的比重分别是19.1%、16.18%、15.44%、8.23%、15.78%。

多家股份制银行在环渤海地区不良率也有所提升。

截至6月末,招行、民生、光大在环渤海地区的不良贷款率分别是1.26%、1.64%、1.82%,分别较上年末增长0.01、0.48、0.16个百分点。中信银行环渤海地区(包括总部)不良率2.65%,较上年末大幅提升0.74个百分点。平安银行北区不良率2.34%,较上年末下降0.35个百分点。华夏银行环渤海地区不良率2.20%,较上年末下降0.33个百分点。

中信银行中报称,从不良贷款增量看,环渤海地区增加最多,为74.76亿元,不良贷款率上升0.74个百分点;其次是中国境外地区增加24.69亿元,不良贷款率上升1.34个百分点。不良贷款区域分布变化的主要原因包括:一是受宏观经济下行影响,环渤海、珠三角、西部等地区实体经济仍未走出困境,加之疫情影响,部分企业盈利能力下滑明显,还款能力下降,特别是环渤海地区国有企业风险集中暴露;二是境外子公司个别大客户出现风险,不良贷款增加较多。

从收入结构看,招行、浦发、民生、中信、光大来自环渤海地区的收入分别是149.47亿元、81.44亿元、120.63亿元、124.66亿元、111.69亿元,占收入的比重分别是10.08%、8.03%、12.30%、12.22%、15.49%;营业利润分别是113.77亿元、34.67亿元、28.25亿元、20.71亿元、42.65亿元,占比分别是18.11%、10.32%、8.54%、6.7%、19.35%。

受新冠疫情等因素影响,中部地区不良率也有所抬头。

国有大行中,截至6月末,工行、建行、农行、邮储在中部地区不良率分别达1.33%、2.06%、2.04%、1.04%,分别较上年末增减-0.13、0.34、0.23、0.42个百分点。

股份制银行中,招行、民生、中信、光大、华夏银行在中部地区的不良率分别是1.03%、2.59%、1.21%、1.01%、2.99%,分别较上年末增减0.2、-0.39、-0.14、-0.11、0.44个百分点。

与之同时,东北、西北部分地区不良率也较高,部分银行不良贷款率突破5%。

东北地区中,华夏银行、光大银行在该地不良贷款率均逾5%。截至6月末,华夏、光大东北地区不良率分别是5.63%、5.53%,较上年末分别增加0.54、1.5个百分点。其在东北地区分别亏损1.83亿元、12.06亿元。

中信、民生、交行在东北地区的不良率均逾4%。截至6月末,中信、民生、交行东北地区不良率分别是4.86%、4.70%、4.62%,分别较上年末减少0.45、0.03、1.88个百分点。中信、交行东北地区亏损3.94亿元、0.96亿元,民生银行东北地区营业利润仅为1.18亿元。

工行、建行、招行在东北地区的不良率均逾2%。截至6月末,工行、建行、招行东北地区不良率分别是3.19%、3.17%、3.12%,分别增减-1.31、0.41、-0.27个百分点。

农行、邮储在东北地区不良率分别是2.04%、1.52%,分别增加0.25、0.1个百分点。一位大行人士表示,区域性的不良集中比较严重,为防范新增不良的发生,该行在东北某一个省的大额贷款审批权早已上收到总行。

资产质量区域视角:东部优势明显

值得一提的是,今年以来,监管机构多次预警,必须做好不良贷款可能大幅反弹的应对准备。

银保监会新闻发言人7月3日表示,当前,不良资产上升压力加大。今年初以来账面不良贷款余额虽然增加不明显,但经济下行在金融领域反映有一定时滞,加之宏观政策短期对冲效应等,违约风险暂时被延缓暴露,预计在今后一段时期不良贷款会陆续呈现和上升。

“一些银行、企业和地方政府不愿主动暴露不良,有的甚至故意粉饰和隐瞒。”银保监会表示,必须做好不良贷款可能大幅反弹的应对准备,进一步做实资产分类、继续加大处置力度、拓宽不良资产处置渠道。

截至6月末,全国不良贷款余额3.6万亿元,比年初增加4004亿元,不良贷款率2.10%,比年初上升0.08个百分点;拨备覆盖率178.1%,比年初下降4个百分点。

从全国情况看,21世纪经济报道记者根据各地银保监和央行数据梳理,截至2020年6月末,北京、上海、江苏、浙江等经济发达地区不良贷款率均在1%以下,但深圳不良贷款率反弹至1.42%。部分内陆地区不良压力仍然巨大,西北、东北地区部分省份不良贷款率仍高居不下。

截至6月末,北京、上海、江苏、浙江的不良贷款率分别是0.62%、0.96%、0.93%、0.92%,分别较上年末增减0.07、0.03、-0.11、0.01个百分点。此前2019年,京沪两地不良率便已上升,当年分别增加了0.21、0.14个百分点;江苏、浙江两地下降了0.17、0.24个百分点。同期,广东不良贷款率1.14%,较上年末下降0.02个百分点;深圳市不良贷款率1.42%,较上年末上升0.16个百分点。

虽然不良率数据仍不高,但监管已开始准备排查。9月29日,北京银保监局下发《关于做好不良资产处置工作的通知》称,当前银行业信用风险水平有所攀升,做好不良处置工作的迫切性、重要性更为凸显。但在实践中,银行业机构不良处置机制、流程仍存在诸多不完善之处,既制约了处置效率,也埋下一定的合规和风险隐患。

分区域来看,不良贷款率最高的是西北地区的甘肃。截至2020年6月末,甘肃省不良贷款余额1686.01亿元,不良贷款率7.71%,较上一年度下降0.15个百分点;拨备覆盖率降至57.03%,法人银行资本充足率仅为2.90%。

甘肃银行业不良率仍较高的主要原因应为农商行不良率较高。截至6月末,该省内大行、股份行、城商行不良率分别为1.68%、2.21%、2.17%,对应拨备覆盖率分别为145.84%、143.20%、145.43%。该省农商行中,康县农商银行截至2018年9月不良率为7.9%,较上年增加3.13个百分点。

西北地区其余省份中,截至6月末,新疆不良贷款率为1.66%,较上年末下降0.06个百分点。截至2019年末,陕西省不良贷款余额同比减少61.5亿元,不良贷款率同比下降0.4个百分点,全年基本稳定在全国平均水平以下,但关注类贷款余额及比例有所上升。

此外,根据央行呼和浩特中心支行数据,截至2019年末,内蒙古不良贷款余额较年初增加77.4亿元,不良贷款率同比提高0.3个百分点。其中,关注类贷款占各项贷款8%,处于近年最高位,资产质量下迁压力较大。

同时,东北地区仍是不良多发地区,但有所缓解。

截至2020年6月末,吉林、黑龙江不良贷款率分别为3.47%、2.7%,较上年末下降约0.39、0.1个百分点。此前2019年,吉林省不良贷款余额和不良贷款率实现“双降”,不良贷款余额同比减少8.7亿元,不良贷款率同比下降0.42个百分点。黑龙江省2019年不良贷款3年来首次实现“双降”,不良贷款余额637.9亿元,较年初下降64.7亿元;不良贷款率十年来首次降至3%以内(2.8%),较年初下降0.5个百分点。

截至2019年末,辽宁省年末银行业金融机构不良贷款余额1717亿元,比年初增加158亿元,较上年少增465.4亿元;不良率4.6%,比年初下降0.1个百分点。但该省地方法人金融机构不良贷款率比上年增加0.48个百分点。其中,截至2020年6月末,大连市不良贷款率6.15%,较上年末下降0.48个百分点。

华北地区,山东、天津、山西等地不良贷款压力仍较大,后二者不良贷款率仍在增加。

山东省不良贷款率在2018年末曾至3.73%的高点,到2020年6月末,山东省不良贷款率2.97%,较上年末下降0.31个百分点。山东省2019年不良贷款实现“双降”,根据央行济南分行数据,山东省加快推进重点企业风险处置,组建债委会1103家,帮扶企业513家,大额授信风险企业减少43户。2019年末,山东省不良贷款余额2498.0亿元,较年初减少106.8亿元,不良率2.89%,较年初下降0.45个百分点。

天津市2019年不良“双降”后,今年上半年再次反弹。截至6月末,天津市不良贷款率2.30%,较上年末上升0.01个百分点。天津市仍面临不小的不良压力,关注类贷款占比仍高。2019年末,天津市银行业不良贷款余额882.3亿元,比年初减少56.8亿元;不良贷款率2.29%,比年初下降0.3个百分点。关注类贷款余额2420.2亿元,比年初增加748.1亿元;关注类贷款率6.3%,比年初上升1.7个百分点。

山西省2019年不良也“双降”,今年上半年再次反弹。截至6月末,山西省不良贷款率2.40%,较上年末增加0.08个百分点。据央行太原中心支行数据,2019年末,山西省银行业不良贷款余额652.5亿元,较年初下降116.3亿元;不良贷款率2.32%,较年初降低0.72百分点,仍高于全国水平0.46个百分点。银行业资产质量继续好转,但存量信用风险仍需要关注,特别是隐性不良贷款未充分暴露、个别民营企业信用风险未有效化解、企业负债率依然偏高等问题对信用风险的影响不容忽视。

其余省份中,截至6月末,广西不良贷款率2.22%,较上年末下降0.01个百分点。广西2019年不良贷款“双降”,但存量余额仍处高位。截至2019年末,该区法人金融机构不良贷款率5.6%,同比下降0.9个百分点。

中部地区各省份中,截至6月末,湖南省不良贷款率1.44%,较上年末下降0.12个百分点。截至2019年末,安徽省不良贷款率1.77%,较上年末下降0.07个百分点,其中法人金融机构不良贷款率2.9%,较上年末下降0.2个百分点。

(本文摘自《中国金融业发展趋势报告(2020)》,该报告将于2020年11月10日-11日召开的第十五届21世纪亚洲金融年会对外发布)

(作者:辛继召,雷思敏 编辑:周鹏峰)

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。