作者:康正宇

中证鹏元评级 研究发展部

主要内容

一、江浙粤企业债券发行情况对比

总体来看,广东省企业债发行规模在2020年后来居上,超过了江苏省和浙江省,而在2018年广东省相比江浙仍有明显差距。从江浙粤三省企业债券的构成来看,江苏省和浙江省发行的企业债主要为城投债,产业债占比较低,而广东省在2020年之前则主要以产业债为主。但在2020年1-8月份,广东省发行的企业债券中城投债占比已上升至83%。在发行人数量上,广东省与江浙两省仍有一定差距,这与广东省内区域经济发展两极化,发行人在少数经济发达地级市高度集中有一定关联。相比之下,江苏省企业债发行人分布于全部13个地级市,且向下深入到县级行政单位,使得发行人数量较多。尽管广东省企业债发行人数量较少,但主体级别中枢明显高于江浙两省,AAA主体占比长期高于80%。与之对应的是广东省发行人对外部增信的依赖性极低,而江苏省企业债发行过程中外部增信使用率平均超过60%。尽管在发行人数量、主体级别中枢方面有较大区别,三省份AAA主体发行的企业债券票面利率无明显差距,均随着市场利率逐年下行的趋势保持一致。

二、存量企业债券情况总结与投资机会分析

剩余期限一年以内的企业债券占比较低,短期偿债压力不大;

企业债券总体违约率远低于市场平均水平,广东省无企业债券违约记录;

一年内到期企业债券多处于溢价交易状态,市场热情较高;

建议关注三年内到期、有外部增信的企业债券和其中的城投债;

(关注“中证鹏元评级”,向后台留言可获得完整报告)

正文

一、江浙粤企业债券发行情况对比

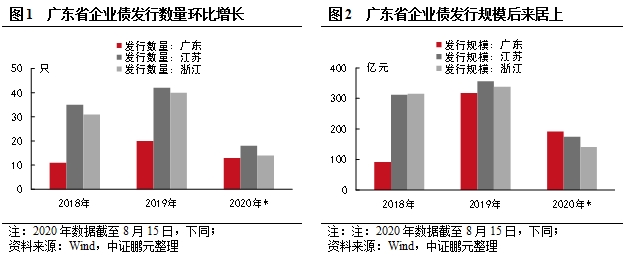

(一)广东省企业债发行规模后来居上,2020年位居三省首位

观察广东、江苏、浙江三省2018年-2020年8月份[1]企业债发行情况可见,江苏省和浙江省作为企业债发行大省,发行数量和规模在三年间均维持高位,而广东省则呈现出后起之秀的状态。2018年,广东省企业债发行数量仅有11只,发行规模91.2亿元,而同期江浙两省企业债发行规模均在300亿元以上,差距明显;2019年,广东省企业债发行规模即达到318.00亿元,环比增长2.4倍,与江浙两省的发行规模差距缩小至30亿元左右;而2020年1月-8月,广东省企业债券发行规模达到192.00亿元,超过江苏省的174.30亿元和浙江省的140.60亿元,实现了发行规模上的反超。从三省发行总规模来看,2020年1-8月份三省共发行企业债506.90亿元,较上年同期有所减少,预计全年发行规模将低于2018年和2019年水平。

(二)江浙企业债主要以城投债为主,广东省企业债中城投占比快速上升

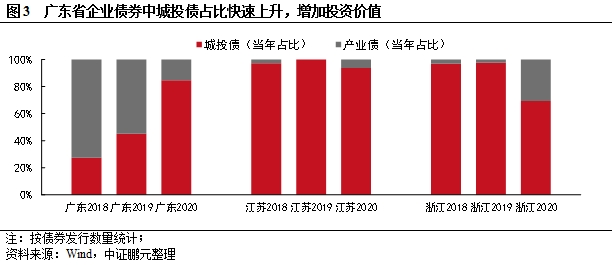

从江浙粤三省企业债券的构成来看,江苏省和浙江省发行的企业债主要为城投债,产业债占比较低,而广东省在2020年之前则主要以产业债为主。具体来看,江苏省和浙江省2018年和2019年发行的企业债券中城投债占比均接近100%,2020年内产业占比例有所上升。而广东省三年来城投债占企业债数量的比重分别为27%、45%、83%,增长幅度非常明显。考虑到城投债相比产业债而言违约风险更低,广东省企业债近年间逐年增长以及城投债占比逐年提高的趋势在一定程度上提高了广东省企业债券的投资价值。

(三)广东省企业债发行人数量较江浙较少,在高级别主体方面具有一定优势

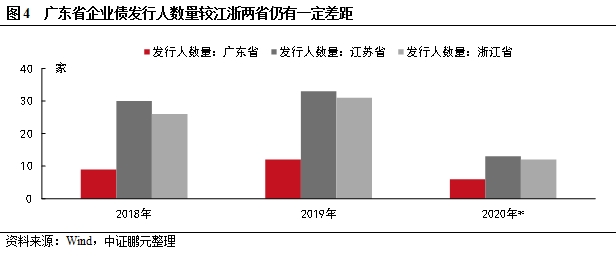

从江浙粤三省的企业债券发行人对比情况来看,江苏、浙江作为企业债券发行量较大的省份,同样具有较大的发行人数量,而广东省发行人数量相对较少。2018年、2019年、2020年1-8月,广东省企业债发行人分别为9家、12家、6家,较江苏省的30家、33家、13家仍有一定差距,浙江省在2019年企业债发行人数量也达到了31家。由此可见,尽管广东省企业债券发行规模上实现了反超,但在发行人数量方面仍处于追赶阶段。但从历年发行人数量差距来看,相比2018年和2019年两位数的差距,2020年1-8月发行人数量上的差距缩小至个位数。结合发行规模来看,广东省近几年企业债发展速度较快。

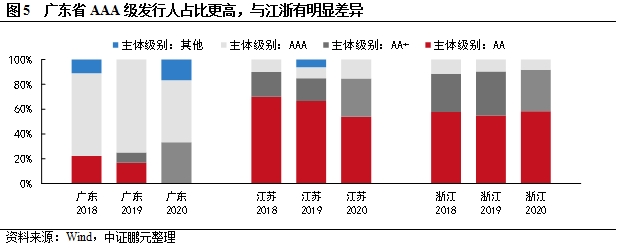

尽管目前广东省企业债券发行人数量仍然较少,但是广东省AAA级优质发行主体的占比远高于江苏和浙江两省。2018年、2019年、2020年1-8月,广东省AAA级发行人数量占比分别为67%、75%、50%,而同期江苏省和浙江省AAA级发行人的占比均在15%左右。而反观江浙两省的AA和AA+级别发行人占比则明显高于广东省。这说明广东省与江浙之间具有明显的发行人结构差异。

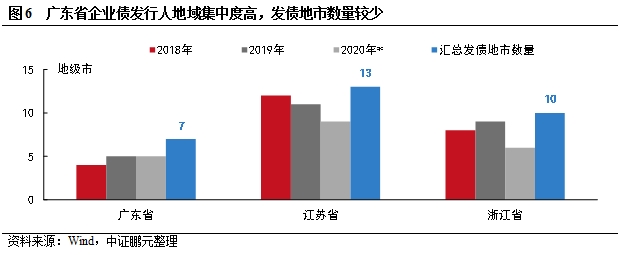

(四)广东省发行人所处地域较为集中

2018年-2020年8月份,广东省21个地级市中,企业债发行人主要集中在7个地级市,其中广州、深圳和佛山等3个地级市连续三年均有企业债发行。相比之下,江苏省全部13个地级市均发行过企业债券,连续三年发债的地级市达到7个;浙江省全部10个地级市发行过企业债券,连续三年发债的地级市4个,均高于广东省。同时,江苏省和浙江省的企业债发行均从地级市向下延伸至区县一级行政单位。其中,江苏省除地级市所在企业以外,另有13个县级市有企业债发行;浙江省有7个县级市有企业债发行。

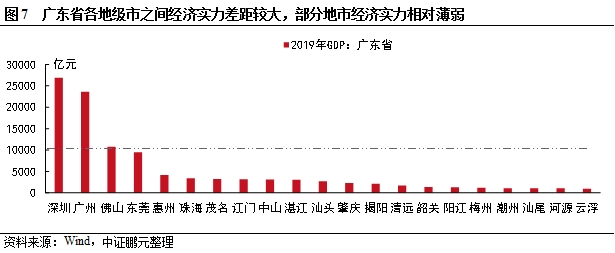

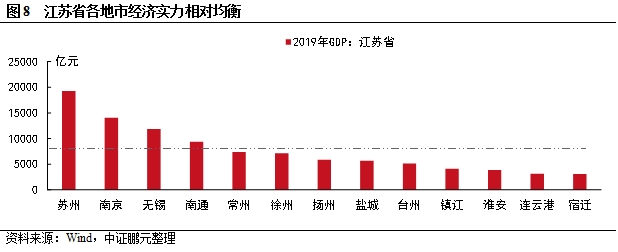

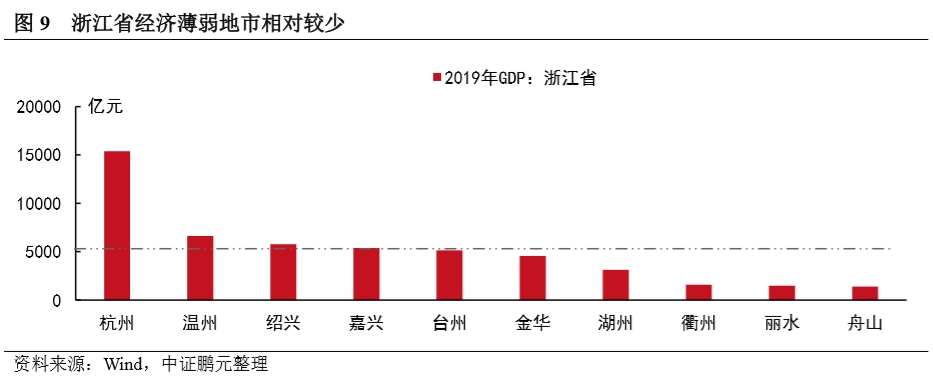

观察广东省与江浙两省发行人地域分布的差异,一个重要因素是广东省省内区域经济发展相比江浙地区较为不均衡。从2019年GDP规模来看,广东省21个地级市的平均GDP为5,127.20亿元,仅有广州、深圳、佛山和东莞四个地级市超过平均水平,且广州和深圳2019年GDP均在2万亿元以上,远超平均水平。与此同时,17个地级市GDP低于全省平均,且8个地级市GDP不足2,000亿元,与平均值差距较大。相比之下,江苏省2019年各地市平均GDP为7,690.52亿元,所有地级市GDP均高于3,000亿元;浙江省2019年各地市平均GDP为5,036.83亿元,10个地级市中仅有3个地级市GDP 不足2,000亿元。对比之下,广东省部分地市经济实力相对薄弱,尽管广州、深圳等地区经济实力强大,汇聚了较多发行人,但相比于江苏省全省发债的模式仍然稍显不足。

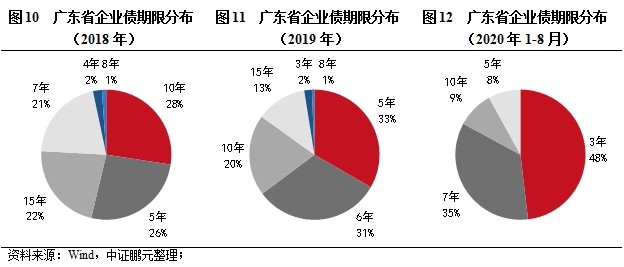

(五)广东省企业债发行期限呈缩短趋势,江浙地区较为稳定

2018年-2020年8月,广东省发行的企业债券呈明显缩短趋势。具体来看,2018年广东省发行的企业债券主要集中在5年期、10年期和15年期,发行期限超过5年的债券规模占比达到72%;2019年,广东省发行期限超过5年的企业债券规模占比为65%;而2020年1-8月份,3年期企业债券的占比达到了48%,而5年以上企业债占比仅为44%。

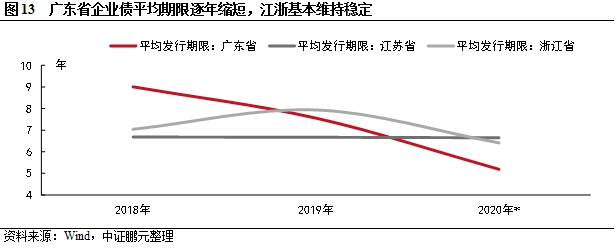

进一步通过加权平均发行期限来对比近三年来广东省与江浙地区企业债发行情况。可以观察到江苏省企业债平均发行期限趋于稳定,浙江省企业债发行期限2019年小幅度延长并在2020年回落至原先水平,而广东省在2018年时企业债平均发行期限明显大于江浙,经过逐年缩短后,至2020年时已明显小于江浙地区。结合广东省2020年企业债发行规模的环比增长以及城投债占比的快速提升,基本可以判断广东省企业债发行期限的下降主要是由于省内融资平台近年来开始加量发行期限在3-5年的企业债券,带动企业债平均期限缩短。

(六)广东省高级别企业债占比最高,对外部增信依赖度较低

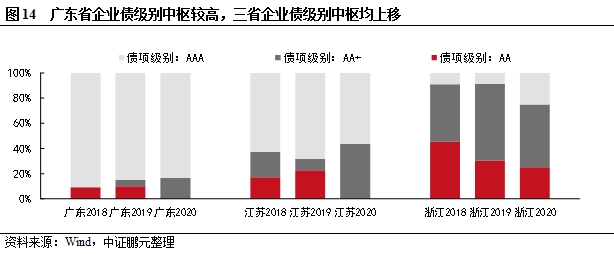

尽管总体上广东省企业债发行量相对较低,但由于广东省发行人主体级别主要集中在AA+和AAA,其发行的企业债券也具有较高的级别中枢。对比江苏、浙江省情况来看,广东省AAA级企业债发行数量占比明显高于江浙两省,且历年数据均表现出一定差距。纵观三省2018-2020年8月发行数据,可以发现企业债级别中枢整体处于上移趋势。2020年1-8月除浙江省尚有少数AA级企业债发行以外,江苏和广东发行的企业债级别均为AA+和AAA。

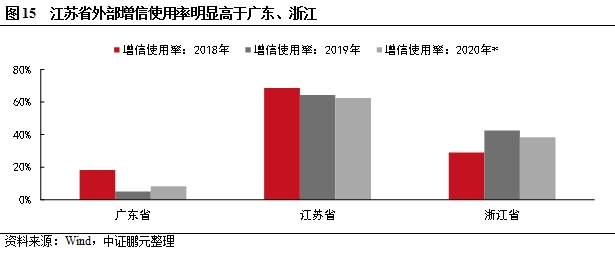

由于广东省企业债发行人主要有高级别主体构成,其对外部增信的依赖程度相对较低。而结合上文江苏和浙江AA级主体占比较高的情况来看,江浙两省的企业债发行人对外部增信的依赖性相对较强。具体来看,2018年-2020年8月,广东省各年度企业债外部增信使用率分别为18%、5%、8%,江苏省各年度使用率为69%、64%、63%,浙江省各年度使用率为29%、43%、38%。江苏省发行人对外部增信的使用明显高于广东和浙江。这与江苏省城投债发行量巨大、中低级别平台普遍加增信发行债券的情况具有一定关联。广东省发行人对外部增信的依赖程度明显低于江苏、浙江。

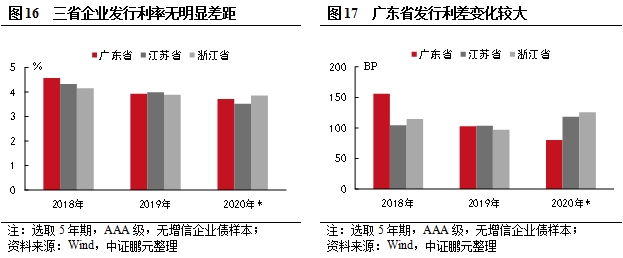

(七)广东省企业债发行成本与江浙无明显差距,整体呈逐年下降趋势

从近几年无增信企业债发行利率来看,广东省与江浙两省企业债的发行成本基本相近。选取三省份均有一定发行量的5年期AAA级无增信企业债进行对比,三省企业债发行利率的差距均维持在50BP以内。但在发行利差上,广东省企业债2018年发行利差略高于江浙地区,2019年三省基本持平,2020年1-8月广东省企业债发行利差低于江浙地区。就整体发行成本走势来看,受到监管政策边际宽松,且疫情爆发以来债券市场流动性高度充裕等多重因素作用,企业债发行利率呈逐年下行趋势。

二、江浙粤企业债存量情况总结与投资机会分析

(一)广东省一年内到期企业债券占比低于江浙地区,AAA级债券占比较高

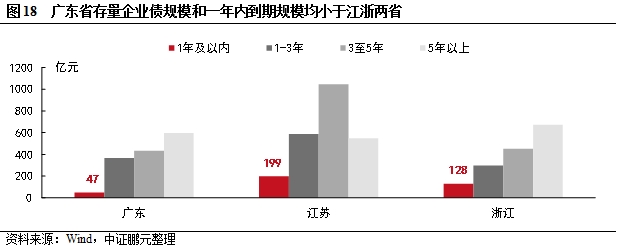

截至2020年8月18日,广东省、江苏省、浙江省存量企业债规模分别为1,443.90亿元、2,382.12亿元、1,550.14亿元。广东省与浙江省存量规模接近,较江苏省有一定差距。对比三省短期偿债压力来看,广东省一年以内到期的企业债券规模为47.30亿元,占比3.3%。低于江苏省的8.3%和浙江省的8.2%。总体来看,三省一年内到期的企业债券规模占比均不足10%,短期偿债压力较小。

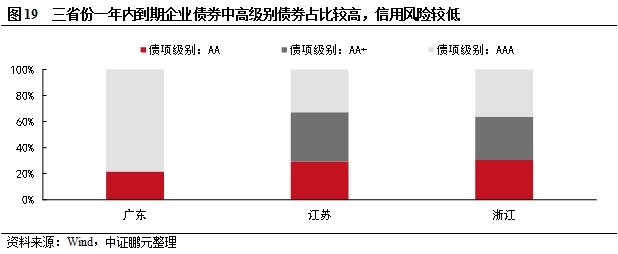

观察三省一年以内到期的企业债券级别分布情况,广东省一年内到期的企业债券由AA级和AAA级构成,占比分别为22%和78%。相比之下,江苏省一年内到期的企业债券中AA级、AA+级和AAA级分别占比29%、38%、33%,浙江省三级别占比分别为30%、33%、36%。总的来看三省一年内到期企业债中AA级债券的占比均处于较低水平,多数债券的级别在AA+以上,信用风险较低。

(二)企业债券总体违约率远低于市场平均水平,广东省无企业债违约记录

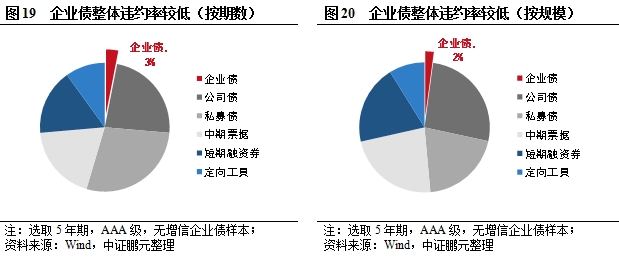

从2014年至今信用债违约情况来看,在493只违约债券中,企业债仅有15只,总体违约率仅为3%,是债券市场上信用风险最低的债券品种。这与企业债券审核标准较严,发行人企业中优质企业和国企占比高有一定关联。具体到广东、江苏、浙江三省来看,自2014年至今,广东省尚无企业债券违约记录;江苏省有1只企业债券违约,为三胞集团有限公司发行的“12三胞债”;浙江省有3只企业债券违约,分别为“11新光债”和“12春和债”。进一步观察违约债项均为产业债,发行人均为民营企业。考虑到企业债券近年来发行人主要为国有企业且城投债占比极高,可以认为当前企业债违约风险整体可控,处于较低水平。

(三)一年内企业债多处于溢价交易状态,市场热情较高

观察江浙粤三省最近一个月内有二级市场成交的一年内到期企业债券,可以发现除江苏省有两只债券目前处于折价交易状态以外,其余债券均处于溢价交易状态,部分债券的溢价幅度已超过400BP,市场热情较高。在此将二级市场有成交的一年内到期企业债券列示如下:

(四)建议关注三年内到期、有外部增信的企业债券及其中的城投债

考虑到目前一年内到期的企业债券多呈现出溢价交易状态,此时进场配置可获取的利润空间不大。建议将关注点放在一年以上、三年以内的企业债券。根据8月18日收盘价测算,剩余期限在1-3年的江浙粤企业债券共有173只,其中有27只债券处于折价交易状态,占比16%。进一步观察27只折价债券均为城投债,考虑到当前监管层仍以防范系统性金融风险为重要目标,我们认为城投债短期内出现违约事件的可能性较低。在进行城投债配置时,投资人也需要对发行人所在地区的经济实力以及债务压力进行综合评估。本文通过计算广东、江苏和浙江三省各地级市一年以内到期的城投债规模与所在地级市2019年公共预算收入的比值来衡量所在地短期城投债务压力。若这一数值较高,则说明当地城投债发行人短期内获得地方政府政府支持的力度可能受到削弱。整理来看,除个别地区外,江浙粤三省多数地级市短期城投债务压力维持在20%以下,风险稳定可控。

综上,考虑到企业债券整体上违约风险较低,投资者可以考虑配置信用级别较低的债券以追求更高的到期收益率。同时,观察一年以内到期企业债券的交易情况可见,随着到期日逐渐临近,优质企业债券的收益率大概率下行,投资者亦可以获取一定的资本收益。在下表中,我们列举了江浙粤地区剩余期限1-3年且有外部增信的折价交易企业债券,供读者进一步研究。

注:[1] 数据截止至2020年8月15日,下同

法律声明:

本公众订阅号为中证鹏元资信评估股份有限公司(以下简称:中证鹏元)运营的唯一官方订阅号,市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述的意见并不构成对任何人的投资建议,对任何因直接或间接使用本订阅号刊载的信息和内容或者据此进行投资所造成的一切后果或损失,中证鹏元不承担任何法律责任。

本订阅号所发布的原创报告所采用的数据均来自合规渠道,通过合理分析得出结论,结论不受其它任何第三方的授意、影响,特此声明。报告中观点仅是相关研究人员根据相关公开资料作出的分析和判断,并不代表公司观点。

本订阅号所发布的原创报告,可能因发布日后的各种因素变化而不再准确或失效,中证鹏元不承担更新不准确或过时的资料、意见及推测的义务,在对相关信息进行更新时亦不会另行通知。

本公众订阅号原创报告的版权归中证鹏元拥有,任何订阅人如引用或转载相关内容,务必联络中证鹏元并获得许可,并必注明出处为中证鹏元,且不得对内容进行有悖原意的引用和删改。

(作者:中证鹏元评级 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。