卢国昆

组合与策略资深研究员

S1090615040005

科创50价值投资分析

1、科创板定位于各类高精尖科技医疗制造领域,这些硬科技企业作为我国经济科技发展转型期的源动力,市场潜力巨大。而科创板50指数成分选择的标准是市值以及流动性,其中成分股又多是细分行业龙头企业,优中选优,安全边际高。

2、科创50ETF首发基金申购火爆,短期或为科创板带来200亿以上的增量资金,推动短期行情。截至2020年半年报,基金平均持股科创50成分股市值达到9.6亿元,约占流通市值比的17.95%,相较于2019年报的4.4亿元和占流通市值比13.87%,中长线机构有明显的增持趋势。

3、优质大市值科技公司登陆科创板,一级市场独角兽如蚂蚁集团、京东数科等,港股回归如中芯国际、吉利汽车等,分拆子公司如百克生物等。优质上市公司注入科创板,或能改变A股以金融、公用事业等周期性行业为主的格局,带动科创板整体向好。以纳斯达克100和恒生科技指数为例,1985年以来大市值科技龙头远远跑赢市场,凸显科创50资产配置价值。

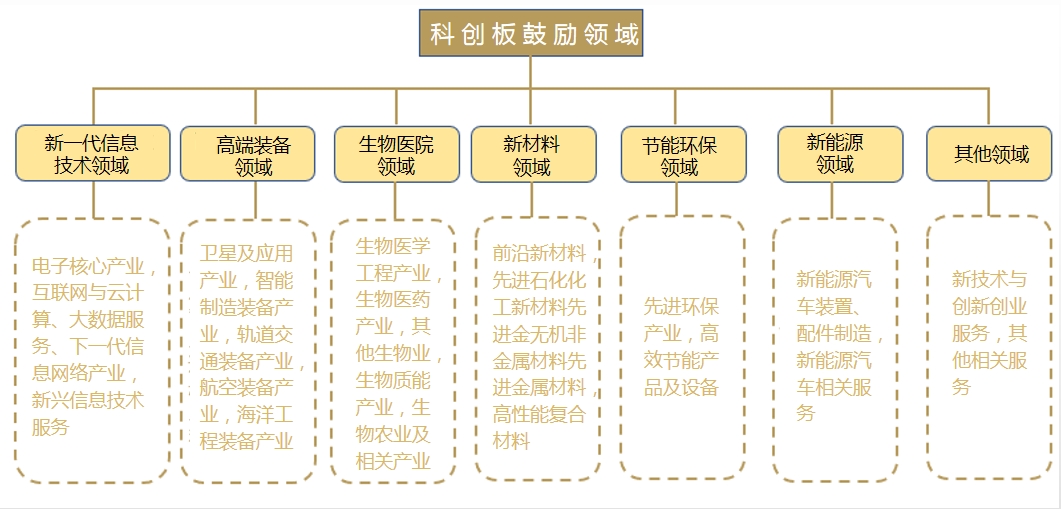

科创板产业链

数据来源:Wind,招商证券研究二部

科创板战略地位

1、吸引符合国家经济科技发展战略,产业核心技术突破的科技创新企业。我国经济正处在新旧动力转换的关键时期,前期国内人口增量红利以及房地产红利正在逐步消退,进出口增量对GDP带动逐步减弱。因此提高国内企业本身核心竞争力成为重中之重。

2、对比美日韩经济转型期的经济特征,信息技术,医药保健,高端制造产业市值扩张迅速,国内相关产业有巨大的提升空间。因此深挖国内企业核心技术,盈利体系改革,从数量到质量上的革新,成为我国经济转型的关键因素。这些企业也将成为科创板发力的主力军。

3、受到中美贸易摩擦影响,国内通信设备,半导体等高端制造业核心技术受到钳制,为了摆脱美国的限制,加大对国内科创企业的投资势在必行。科创板作为国内高新技术优质稀缺标的的集中营,必将受到国内资金的青睐。

4、作为我国第一个实施注册制的板块,上交所审核,证监会发行注册,采用更为市场化的方式对企业价值进行定价。从过会到上市速度上来说,注册制很大程度上加快了企业获得融资的速度,为高新科创企业发展注入活力。同时,市场定价方式更加被国际资金所接受,对标纳斯达克指数,为中国科创企业带来巨大增量。

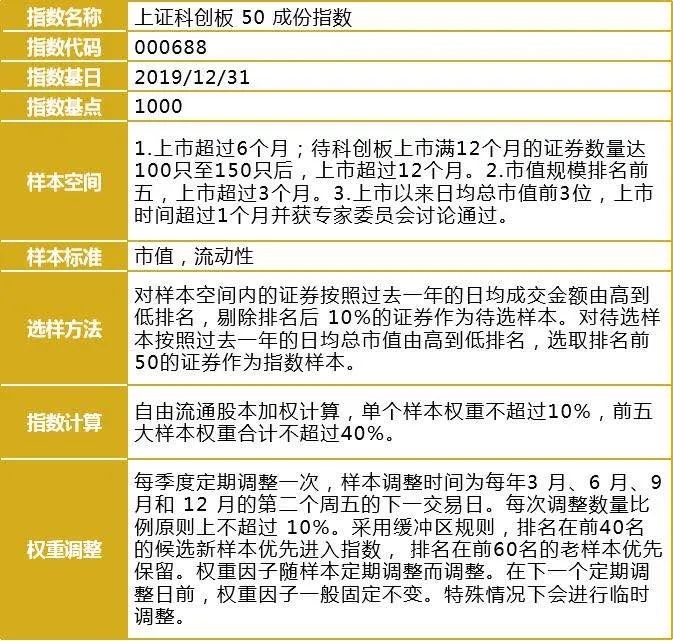

编制规则

数据来源:Wind,招商证券研究二部

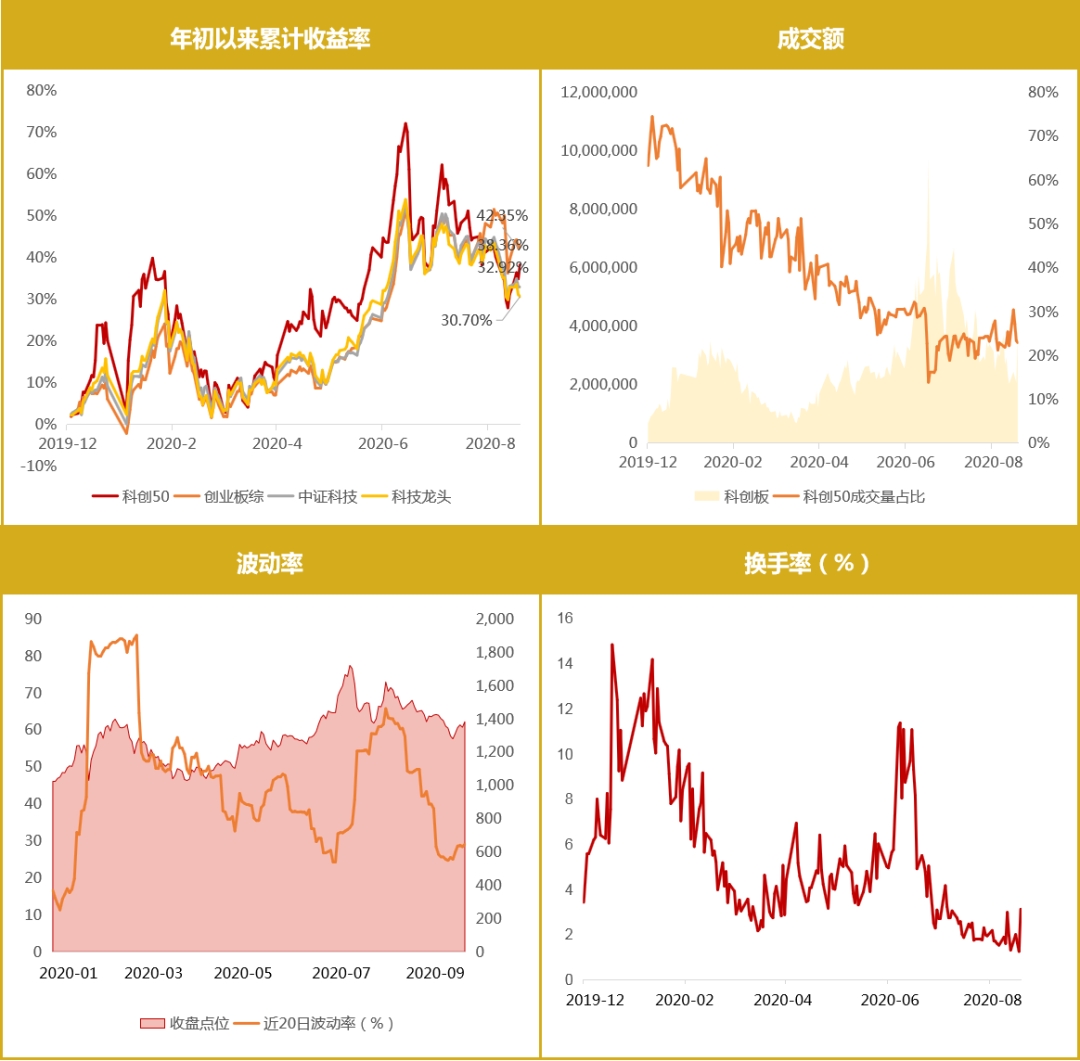

上市以来市场表现

科创50指数上市以来总体趋势稳步上升,截至9.17,今年以来总体收益率38.36%,走势优于中证科技的32.92%,科技龙头指数的30.7%,略弱于创业板综的42.35%,体现科创板50指数成分股的稳定性和代表性,资产质量和市场表现的正相关性较强。成交方面,科创50成交活跃度高,成交量占科创板整体接近40%,波动率、换手率经历2个月的阶段性回落,短期成交出现明显放量。随着科创板新股的不断上市,科创50成分股的成交额占比被稀释,有所下降,但科创50ETF即将在9月22日发售,将为科创50指数带来巨大增量。

数据来源:Wind,招商证券研究二部

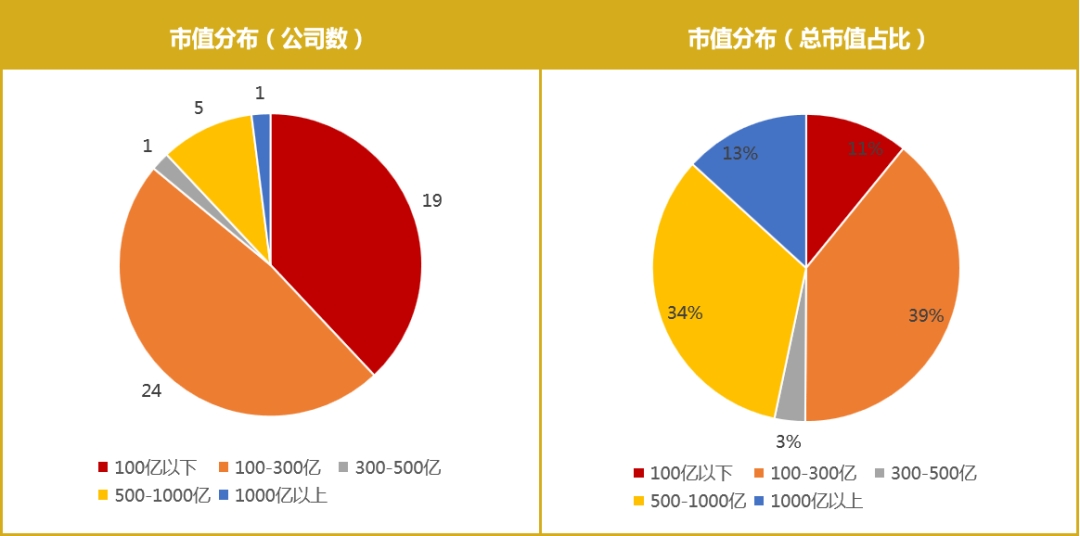

科创50成分股市值区间

科创50成分股分布以中小盘个股为主,科创属性突出,小市值轻资产重核心技术,未来市值提升空间巨大。市值300亿以下的公司共有43家,市值占比为50%。仅有1只个股市值在千亿以上,市值占比为13%。5家公司在500亿-1000亿之间,市值占比为34%。

数据来源:Wind,招商证券研究二部

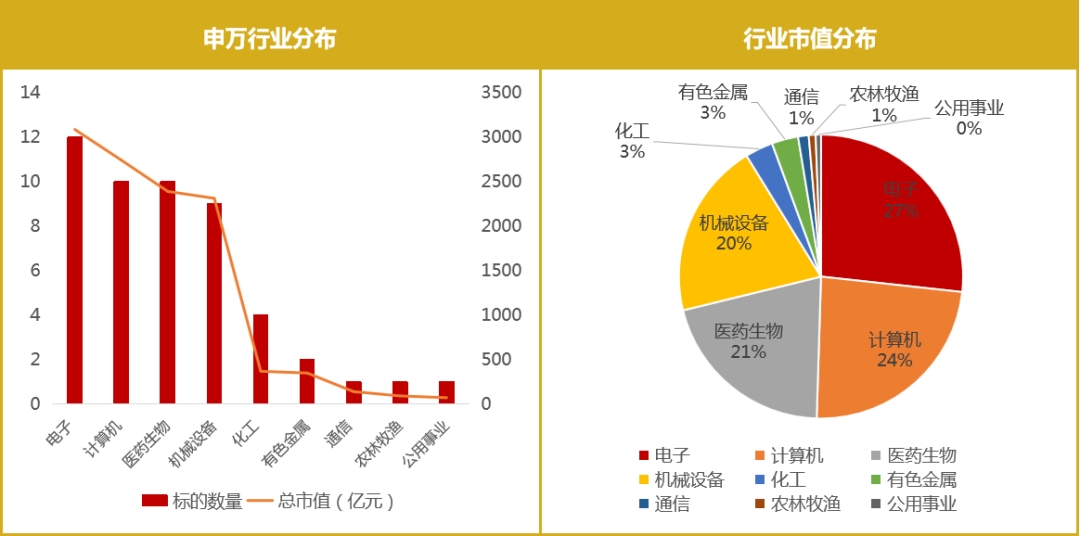

科创50成分股行业分布

科创50成分股,行业特点明显,集中在电子,计算机,医药生物,机械设备,这些行业都是我国经济科技发展战略的重中之重。其中,电子行业权重占比达到27%,计算机24%,医药生物21%,机械设备20%,其余化工,有色金属,通信,农林牧渔,公用事业占比综合仅为8%,公司数量仅9家。

数据来源:Wind,招商证券研究二部

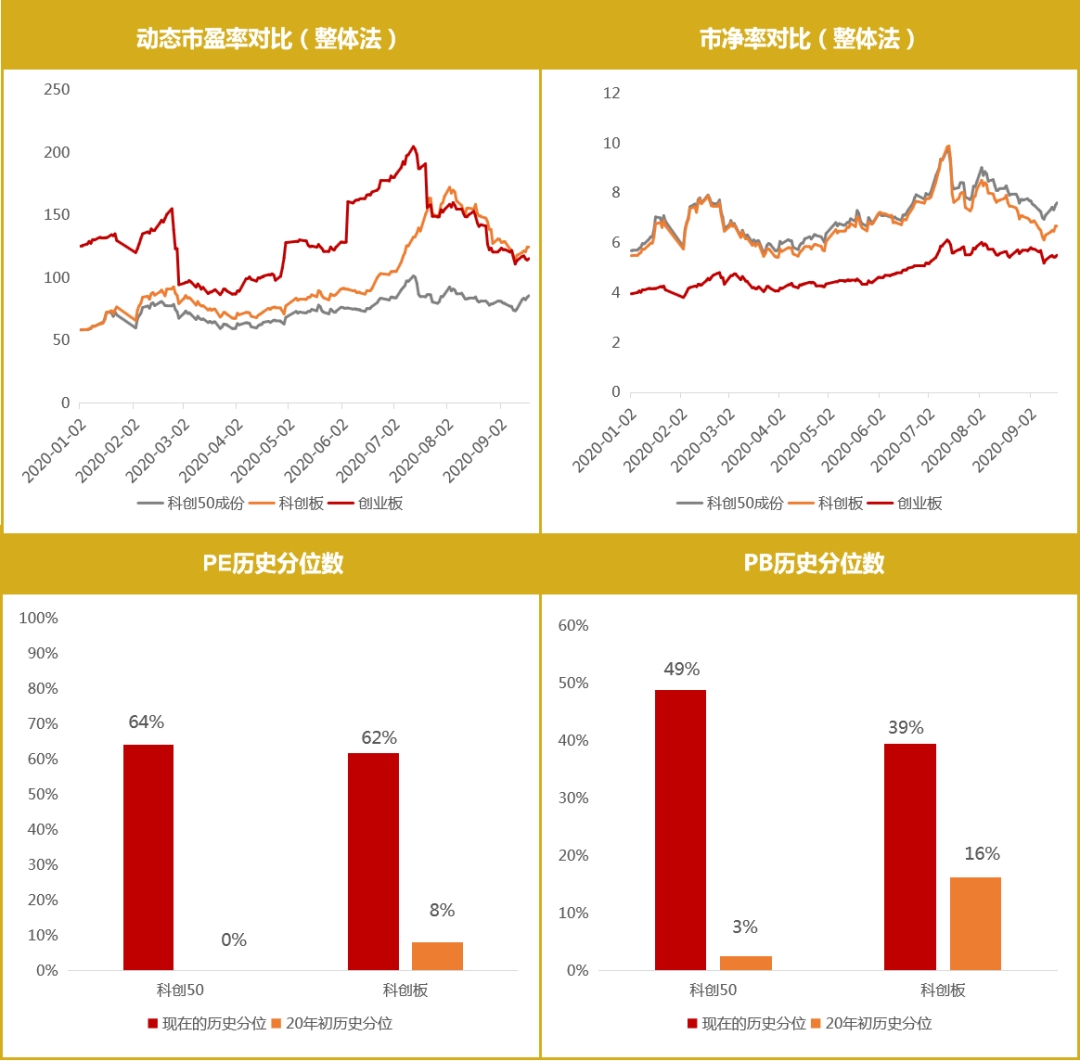

PE/PB对比

2020年以来,科创50动态市盈率保持震荡走势,截至9.17,pe为85.5,目前略高于历史中位数水平,但仍然处在相对安全的区间,低于创业板和科创板整体。从PB上来说,科创50市净率同样处在震荡调整之中,且2020年下半年震荡幅度加大,科创50市净率略高于科创板整体以及创业板,截至9.17为7.62。从行业来讲,科创50都是高新技术为核心的企业,轻资产重技术,给予较高的溢价,市净率高于创业板本身来讲其实是对高新科创属性的一个诠释。

数据来源:Wind,招商证券研究二部

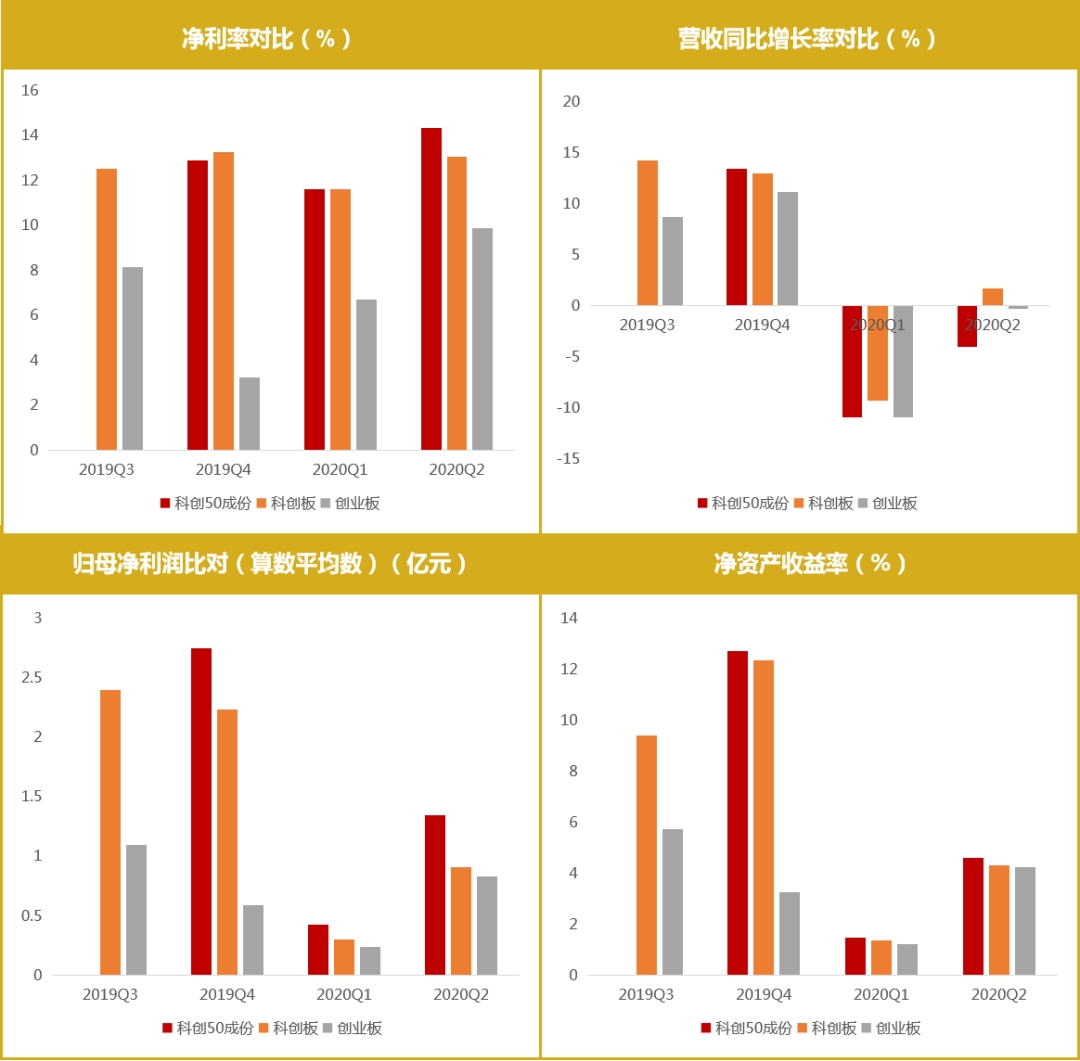

成长能力

科创50成分股成长能力优秀,细分行业龙头属性显露无疑,净利率整体依旧处在快速增长之中,高于科创板整体以及大幅优于创业板。科创50指数成分股单家公司平均归母净利润截至19年底为2.7亿元,平均ROE为12.7% ,略高于科创板整体,远高于创业板。营收增速方面,19年年报平均增速为13.4%,优于科创板整体以及创业板,上半年疫情影响对标的营收产生压力,看好下半年后疫情时期的业绩爆发。

数据来源:Wind,招商证券研究二部

研发费用

截至2020年半年报,科创50指数成分股的研发费用占到科创板整体研发费用的44%,其余100余家科创板企业仅占比56%,看好科创板龙头企业的研发能力。从研发费用占营收比来看,科创50以及科创板标的都在稳步增长,研发费用占比也远远高于创业板,研发能力将成为科创50后续加速产生收益核心竞争力,作为中国高新科创技术最具代表性的指数,引领经济科技领域革新。

数据来源:Wind,招商证券研究二部

增量资金

9月22日,首批上线的4支科创50ETF即将发售,参与科创板投资的门槛被大大降低,给科创板本身带来了更大的流动性,共计200亿的四支首发基金预计当日售完并且超配,为科创板整体带来巨大的增量资金。

数据来源:Wind,招商证券研究二部

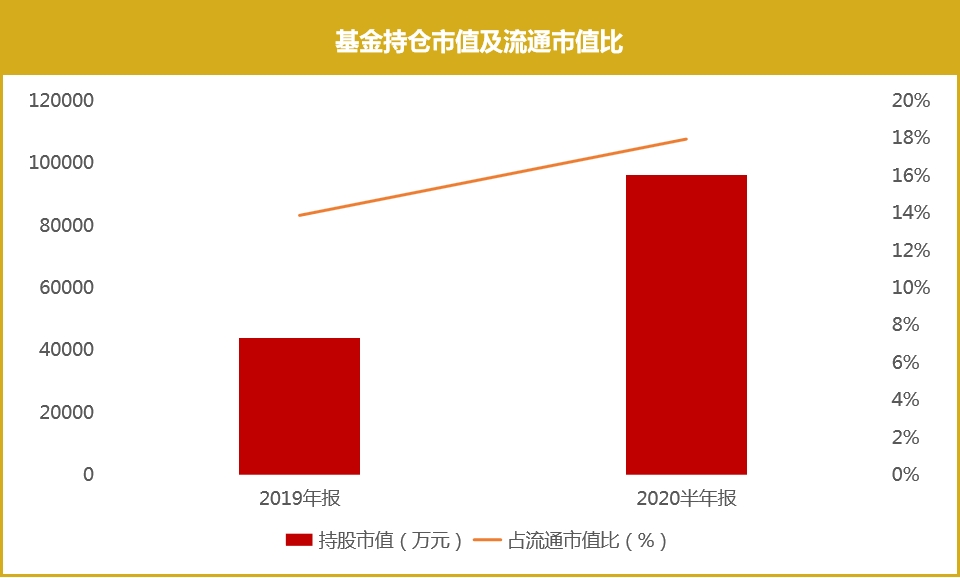

基金持仓

中长线资金增持趋势明显,达到平均每只成分股持仓9.6亿元,流通市值占比达到17.95%(算数平均值),较19年年报期的4.4亿元和13.87%提升巨大。

数据来源:Wind,招商证券研究二部

跨市场对比

纳斯达克100在2020年之前,整体表现略弱于纳斯达克整体表现,20年年初以来,权重科技股开始发力,开始产生超额收益。恒生科技指数表现基本和纳斯达克100同步,今年开始全面超过恒生指数整体表现。从行业分布来看,美股市值分布占比在信息技术,可选消费以及医疗保健行业显著高于A股,这些行业作为我国经济发展动能改变的关键因素,发展空间以及可塑性还有待发掘,未来市场空间可期。

数据来源:Wind,招商证券研究二部

【免责声明】以上内容仅代表招商证券研究团队观点,意在对市场表现和投资方法进行梳理,不构成任何投资建议。所含信息均来源于公开资料,招商证券对文中所提及的行业不承诺盈利可能性,对使用本观点所引致的任何损失不承担任何责任。投资有风险,入市需谨慎。

(作者:招商证券 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。