中秋国庆假期期间,部分银行按照惯例发售了节假日专属理财产品。往年节日专属理财产品通常因为收益率高于普通产品而备受关注,但今年的“节日特供”诚意不如预期。

另外,随着以“起存点低、利息高、收益好、靠档计息、支取灵活”等特点吸引大众眼球的“智慧存款”产品的下架,加上资管新规后打破刚兑和结构性存款的不断规范,银行大额存单产品受到一定程度的追棒,甚至出现1分钟售罄,预约购买“一码难求”的情况。

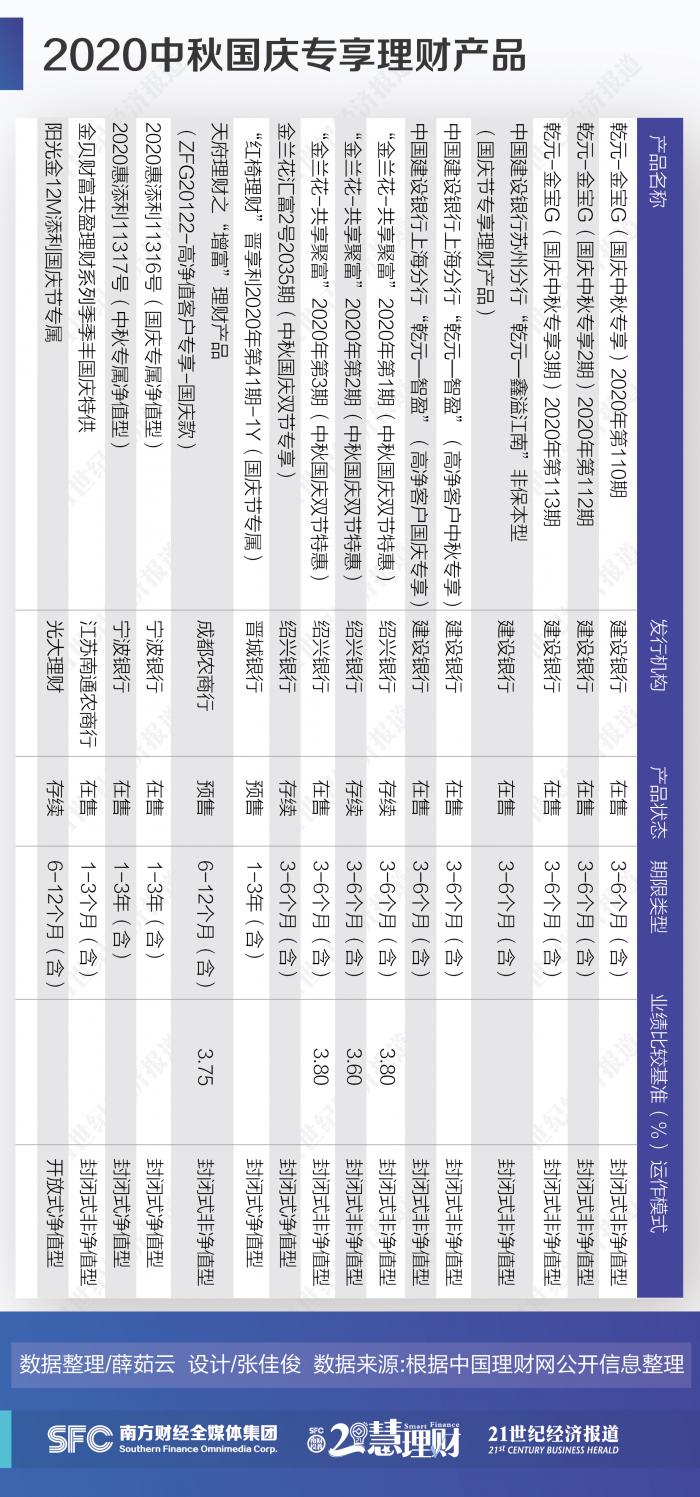

据21世纪经济报道理财研究小组整理发现,目前仅有16只国庆中秋专享理财在中国理财网登记发售,而这些产品预期收益率大多低于4%,为非保本浮动收益型产品。

国庆专属理财产品遇冷已不是头一回。据融360大数据研究院不完全统计,2019年银行发行的国庆节专属理财产品共17款,平均预期收益率为4.31%,仅比银行普通理财产品收益率高了26个BP。

值得注意的是,普通理财产品募集期大约在3-7天,但许多节日专属理财的募集期战线却被拉长,节后才开始计息。对投资者来说,除预期收益率外,产品起息时间也需要特别关注。以建行“乾元-金宝GJ(国庆中秋专享)”为例,该产品募集期为2020年9月24日至10月9日,10月10日起息,若在节前购买,资金空窗期较长。

3分钟售罄,民营银行大额存单“一码难求”

理财产品的遇冷催生了大额存单产品的火爆。

“这款产品每天0点释放额度,需要推荐码预约才能购买,基本上不足3分钟就卖光了。”已经守了好几个晚上在凌晨抢购某头部民营银行“大额存款+”产品的林女士表示。

2015年6月2日,中国人民银行宣布推出大额存单。2016年6月6日,央行将个人投资人认购大额存单起点金额从不低于30万元降至不低于20万元。据21理财研究小组不完全统计,目前仅有4家民营银行具备大额存单发行资格,分别为微众银行、天津金城银行、温州民商银行和上海华瑞银行。

21理财研究员登录某头部民营银行APP发现,其大额存单产品分为“大额存单”及“大额存单+”。“大额存单”存期3年,年化收益率4.00%,20万起存,按月付息。若提前取出,则按存入当日银行活期存款利率计息,本息实时到账。而“大额存单+”系列产品是邀请制,需要通过扫描二维码购买。据该民营银行APP显示,“大额存单+”系列产品有A、B两款,均为20万起存,每份大额存单期限最长5年。其中A款期间收益率4.20%,每日限量;B款期间收益率4.00%,可随时存入。两款产品均于存入当天起息,每月15日派息,且可随时发起转出,转出200万(含)以内,预计2小时内到账。“大额存单+”比“大额存单”产品在操作上更灵活一些。

类似的“大额存单+”产品为什么会出现“一码难求”的状况?

21世纪经济报道理财研究小组认为,大额存单受捧背后的原因包括:

1、保本保息;

2、利率比一般存款高;

3、可转让灵活性较高;

4、 门槛从30万降低为20万;

5、结构性存款大幅压降等。

大额存单受热捧其中一大原因是保本保息。根据《存款保险条例》规定,存款保险实行限额偿付,最高偿付限额为人民币50万元。资管新规打破刚兑后,保本理财大批退出市场。但投资者对保本理财的消费惯性和需求依然存在。

从四大行来看,据中行官网显示,该行大额存单保本保息,不存在本金和收益损失风险。农行官网也显示,个人大额存单属标准存款,本息安全。交通银行、兴业银行官网显示,“大额存单与普通储蓄定期存款一样属于存款,纳入存款保险保障范围。”

就民营银行而言,某头部民营银行APP显示,该机构参加存款保险,50万元以内100%赔付。

21世纪经济报道理财研究小组研究员咨询了多家银行理财经理,不少人表示大额存单在这个节点受热捧,除了市场需求大、保本保息外,也与季末银行吸引新资金有关。

某大型银行直销银行高管认为,大额存单受热捧的背后与投资者对市场利率预期整体比较悲观有关。

此外,结构性存款的大幅压降也使得资金搬家涌向大额存单。

2020年6月以来,银保监会窗口指导部分大中型银行,要求在今年9月30日前结构性存款压降至年初规模,并在12月31日前逐步压降至年初规模的三分之二。6月12日,北京银保监局下发《关于结构性存款业务风险提示的通知》,要求辖内银行切实采取有力措施,逐月压降结构性存款规模。

截至2019年12月末,银行业结构性存款余额为9.60万亿元。“9·30”期限已过,根据央行数据显示,截至8月末,我国商业银行结构性存款规模为9.42万亿元左右,为今年以来首次降至10万亿元以下,已提前完成第一阶段目标。按照计划,要完成监管部门所定的窗口指导第二阶段要求,还有3万亿元的压降空间。

除了规模压降外,结构性存款的收益率也在持续走低。零售金融新视角监测数据显示,结构性存款平均到期收益率持续下跌,8月份平均到期收益率为3.41%,相较1月份下跌了30BP,其中国有银行降幅更加明显。2020年2月至5月,国有银行结构性存款平均预期最高收益率维持高位,基本都在5%以上,但6月银保监会窗口指导之后,迅速降回3.5%左右;股份制银行结构性存款平均预期最高收益率相对稳定,大多在4%-4.5%之间。

所谓结构性存款,是指在普通存款的基础上嵌入金融衍生工具,使存款人在承受一定风险的基础上获得较高收益的业务产品。但在实际操作中,银行一般把结构性存款作为保本理财的替代品。随着结构性存款的逐步压降,综合考虑结构性存款投资者的风险偏好及银行渠道优势,压降的资金或搬家涌入大额存单。

不过,受贷款利率的影响,大额存单存款利率出现下行。据21世纪经济报道理财研究小组统计发现,目前央行存款基准利率为3个月1.10%、半年期1.30%、1年期1.50%、2年期2.10%、3年期2.75%。公开信息显示,近期工、农、中、建四大行主动下调3年期、5年期大额存单发行利率,由原来的存款基准利率1.5倍调整至1.45倍。在大行的带领下,部分商业银行也在主动调整存款利率浮动水平,中长期限存款利率的下行幅度相对较大。

大额存单利率回调,8月发行量环比下降33.89%

21世纪经济报道理财研究小组整理发现,从近三个月的数据来看,2020年8月大额存单发行量共398只,环比下降33.89%,创今年最低水平。8月份3年期大额存单发行量占比为39.95%,环比上升7.23个百分点,占比依然远高于其它期限。8月份新发行的大额存单中6个月、5年期平均利率环比上涨,其它期限平均利率均环比下跌,期限越长、涨跌幅越大。

7月份新发行的大额存单,各期限平均利率均环比下跌。6月份发行的大额存单,3个月到1年期平均利率均环比上升,2到5年期平均利率均环比下降。

从不同类型银行来看,农商行、农信社、农村合作银行的大额存单利率水平最高,城商行、国有银行、股份制银行次之,外资银行大额存单利率水平垫底。

一般而言,认购起点越高、存款期限越长,大额存单利率越高。自2014年起,人民银行不再公布五年期的定期存款利率,故5年期大额存单银行的调整空间更大,其中极个别农商行和农信社的5年期大额存单利率甚至超过5%,而国有银行的3年期和5年期大额存单存在利率倒挂现象,股份制银行大多不发行5年期大额存单。

据21世纪经济报道理财研究小组整理发现,从今年7月和8月大额存单发行情况来看,大中型银行压降大额存单量价,浦发银行、中信银行、渤海银行等股份制银行暂时停售大额存单,但小型银行因对长期稳定存款需求度较高,大额存单利率降幅较小。

从2020年前8个月存款利率走势来看,大额存单下降趋势比较明显,融360大数据研究院预计接下来会继续走低。不过银行在压降高成本存款的同时,普通定存承压,利率一直比较坚挺,年底之前很难有明显降幅。

大额存单“靠档计息”被整改,流动性下降

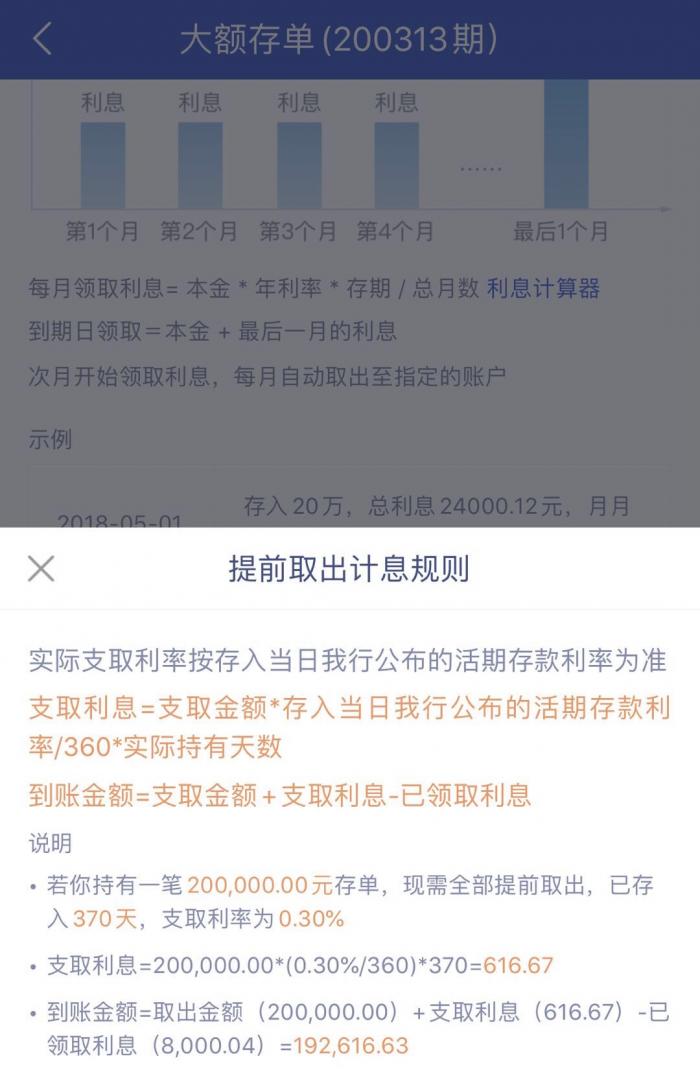

此前,针对大额存单流动性较差的特点,为保证客户的利息收益最大化、以高息来吸储,银行实行“靠档计息”。也就是说,若客户提前支取银行定期存款,银行会根据客户实际存入时间以靠近的定存档计算定期利息,剩余部分按活期计息。

2020年3月,央行下发《中国人民银行关于加强存款利率管理的通知》。央行此次新规中,对定期存款提前支取靠档计息等不规范存款“创新”产品作出整改要求。央行认为,“靠档计息”产品违反了《储蓄管理条例》“未到期的定期储蓄存款,提前支取的按支取日挂牌公告的活期储蓄存款利率计付利息”的规定。2019年之前,大部分大额存单提前支取允许靠档计息,当年12月开始银行逐渐下架提前支取靠档计息的大额存单,2020年新发行的大额存单全部按照活期存款利率计息。

受政策影响,大额存单流动性大打折扣。而某头部民营银行“大额存单+”产品却有较高流动性,在产品页面显示,“大额存单+”产品可随时发起转出,根据历史数据预估,转出200万(含)以内,预计2小时内本息到账。

在产品说明书中,关于提前支取条款,某头部民营银行在该大额存单的产品说明书上显示,“允许全额提前支取,提前支取按实际存期和存入日某头部民营银行挂牌活期存款利率计息,对应的已支付利息将从提前支取本息中扣除”,产品“可部分或全额转让”。这意味着大额存单有了类似活期属性,但涉及转让就存在无人受让的风险。

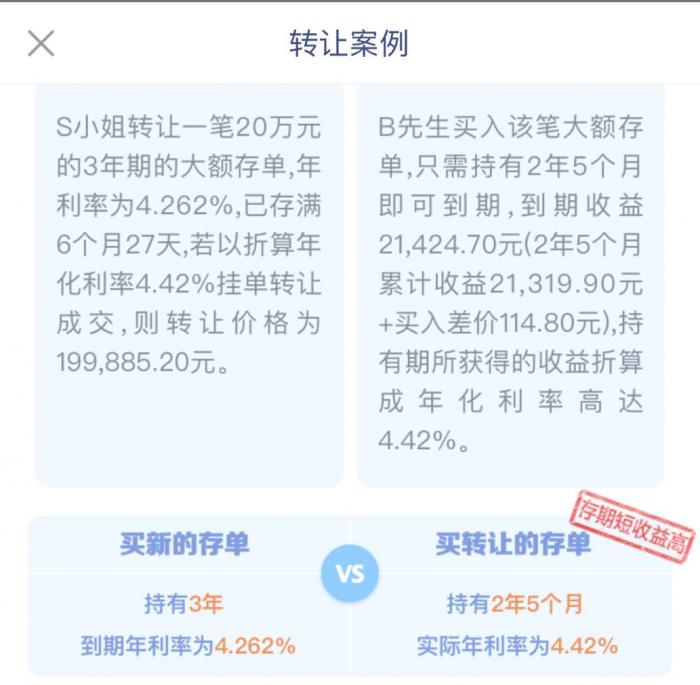

从该民营银行APP提供的案例来看,宣称买入他人转让的大额存单存期更短、收益更高。这款产品根据历史数据给出的预估是2小时内可本息到账,并无给予明确保证,投资者在购买这个产品时依旧存在无人受让的风险。

2016年3月,大额存单推出了转让功能。《大额存单管理暂行办法》规定,大额存单可以转让、提前支取和赎回。大额存单转让可以通过第三方平台开展,通过发行人营业网点、电子银行等自有渠道发行的大额存单,可以根据发行条款通过自有渠道办理提前支取和赎回。

具体操作而言,大额存单转让一般需要储户自行找好转让下家,双方共同到银行网点办理转让手续。银行提供转让平台服务,转让价格由买卖双方自行协商决定。

大额存单试水线上转让“活期化”,第三方平台加入

近期,工行首次发行了可线上转让的大额存单产品。工行官网显示,2020年第七期个人大额存单产品分为1年期、2年期,年利率分别为2.25%、3.15%。当持有客户有流动性需求时,可在工行网银上发起转让挂单交易,在一定范围内自主设定转让利率;有购买需求的客户可在网银端浏览出让方挂单信息,挂单转让的大额存单期限和产品收益率更加丰富,相同期限一般可获得更高收益率。且该产品只要符合转让规则,没有转让次数限制。

除银行渠道外,部分第三方平台也开始出售可转让的银行大额存单产品。例如京东金融也上线了转让平台,在京东金融APP中进入转让平台,并按照页面提示进行大额存单挂单操作即可,与银行手机银行操作类似。

线上转让的新玩法让大额存单的流动性更有优势,但值得注意的是,并不是所有的大额存单都可以转让。

除了到期付息的大额存单产品外,许多银行也推出了定期付息的大额存单。客户可以按照定期付息存单产品约定的付息频率,定期领取固定金额的利息。但不少银行规定,定期付息大额存单不支持转让,只有到期付息的存单才可以转让。

另外,大额存单转让还分为全单转让和部分转让,以及全行转让和跨行转让。目前,大多数银行只支持一次性还本付息存单全部转让,不支持部分转让,也不支持定期付息存单的转让。对投资者而言,在购买可转让大额存单前,需要仔细了解各行大额存单产品的转让规定,注意交易中的各类风险。

以农行为例,在到期付息的大额存单中,通过互联网账户购买的产品不支持转让;使用存折购买的可转让大额存单,一般只支持在银行网点柜台办理一对一转账业务;此外,没有绑定安全手机的网银用户也不支持转让大额存单。

(作者:汤懿兰,薛茹云 编辑:马春园)