作者:雷迅, 郭于玮, 鲁政委

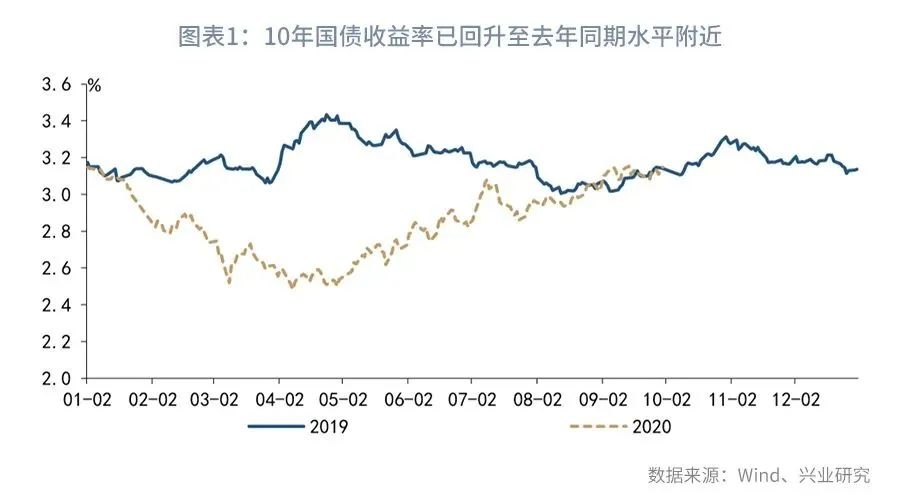

到2020年9月,10年国债收益率已基本回升至2019年同期的水平。2019年没有疫情,2019年也是宏观经济杠杆率基本稳定的一年,市场可能认为这就是当前经济的“正常状态”。从货币政策的角度,2019年那样的状态,也可能是政策的“中性水平”。

尽管如此,我们仍然要问:2020年第四季度10年国债收益率可能超过疫情前吗?

从基本面来看,目前工业生产已经大致恢复到疫情前的水平,服务业也出现加速恢复的迹象。央行在《第二季度中国货币政策执行报告》中亦明确表示“下半年经济增速有望回到潜在增长水平”。

从宏观杠杆率来看,为应对疫情影响,2020年宏观杠杆率显著提高。而随着经济的恢复,稳定宏观杠杆率的重要性将再度上升。

从资金面来看,市场更加依赖通过MLF来获得中长期资金。商业银行因结构性存款压降压力而更需要“长钱”。7月份以来,证券公司1年以上期限收益凭证发行占比的大幅提高,亦显示非银机构对长期稳定负债的需求。因此,第四季度1年期NCD利率或进一步上升。

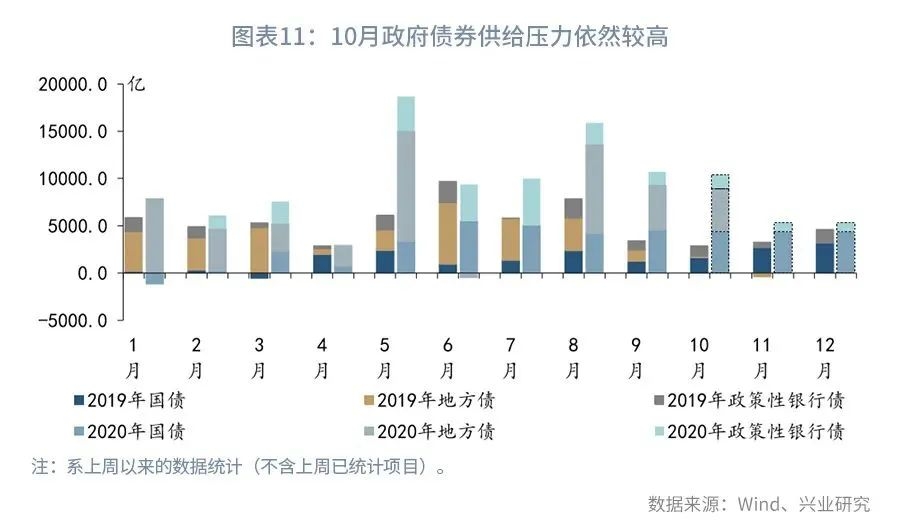

从债市供需来看,第四季度利率债供给较去年同期多约1万亿元,但商业银行承接地方债的能力或面临挑战。摊余成本债基第四季度建仓力度也可能低于2019年同期。

总体来看,第四季度10年国债收益率甚至可能超过疫情前的水平。

一、国债收益率会超过疫情前吗?

到9月,10年国债收益率已经基本回升至2019年同期水平。债券市场似乎已经预期经济和货币政策将回到疫情前的状态。2019年没有疫情,2019年也是宏观经济杠杆率基本稳定的一年,市场可能认为这就是当前经济的“正常状态”。从货币政策的角度,2019年那样的状态,也可能是政策的“中性水平”。

但是,展望第四季度,债券利率是否会进一步上升,10年国债收益率是否可能超过疫情前的水平呢?本文将对此展开分析。

1、资金面:“长钱”成本有上升风险

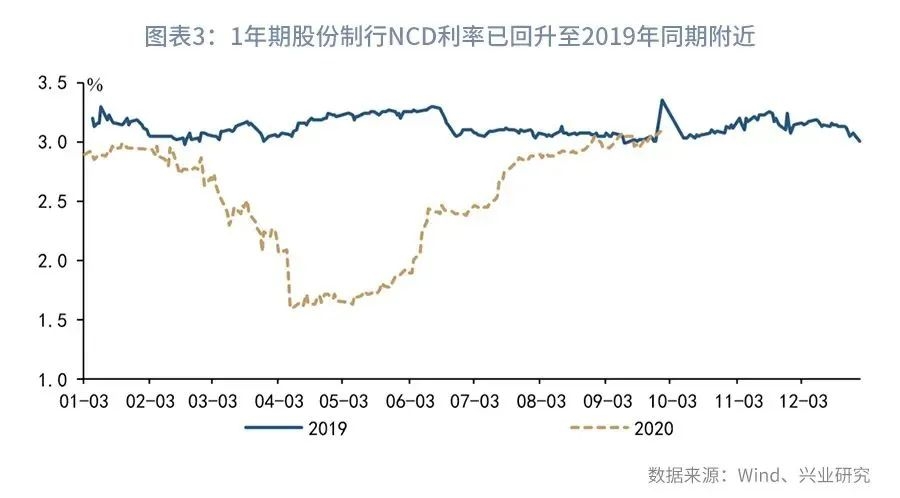

从资金面来看,目前DR007中枢逐步回归至7天逆回购利率2.2%附近,依然低于2019年同期2.63%水平。但1年期国股行NCD利率已经回到了2019年同期的水平。

未来“长钱”成本有进一步上升的风险。第一,央行投放中长期流动性的方式已经发生了转变。 2019年至2020年第一季度,央行4次降准来投放长期低成本流动性。在2019年第四季度,市场对央行2020年第一季度降准的预期十分一致,对中长期流动性并不担忧。然而,目前央行主要通过1年期MLF来投放中长期资金,降准概率较低,这使得1年期MLF利率重新成为1年期国股NCD利率运行区间的“底部”。自2020年8月25日1年期国股NCD利率向上突破1年期MLF利率2.95%之后,大部分交易日一直运行于MLF利率上方。

第二,结构性存款压降目标还未完成。 监管要求部分银行在今年底前对结构性存款“压量控价”。数据显示,8月银行体系结构性存款下降近7526亿元,现有余额约9.4万亿元。此外,2020年第四季度NCD到期量较高,10至12月月均NCD到期量在1.7万亿元左右。在NCD大规模到期、银行负债端缺“长钱”的情况下,1年期NCD利率可能继续上升。

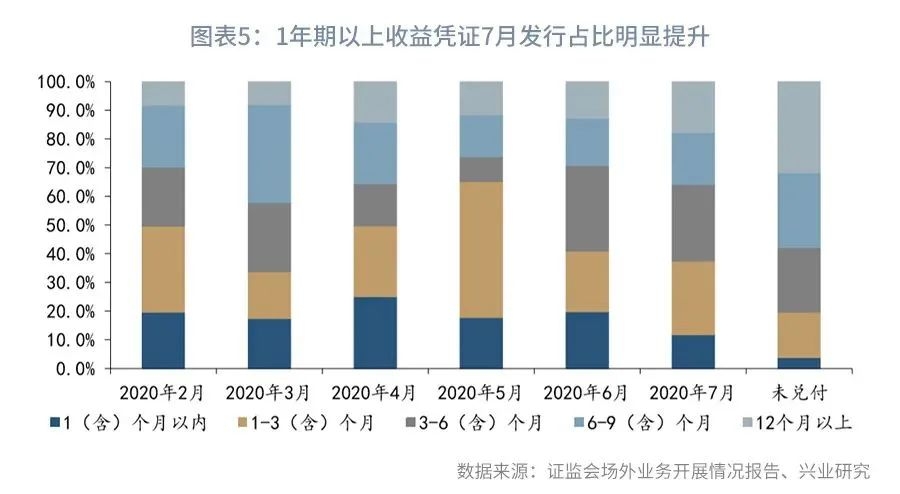

第三,非银机构对长期稳定负债的需求也在上升。 2020年1月3日,证监会发布《证券公司风险控制指标计算标准规定》并于6月1日正式实施。该计算标准规定剩余存续期1年及以上的负债可在净稳定资金率(NSFR)的计算中提供100%比例的可用稳定资金,是机构优化流动性指标的重要途径,1年期以下所有负债折算率则为0%。数据显示,7月证券公司1年期以上收益凭证发行占比为17.84%,相比6月明显上升5.05个百分点。

总体来看,金融机构对长钱的需求较为旺盛,加之超储率偏低,1年期NCD利率有进一步提高的可能。

2、基本面:向潜在增长水平回归

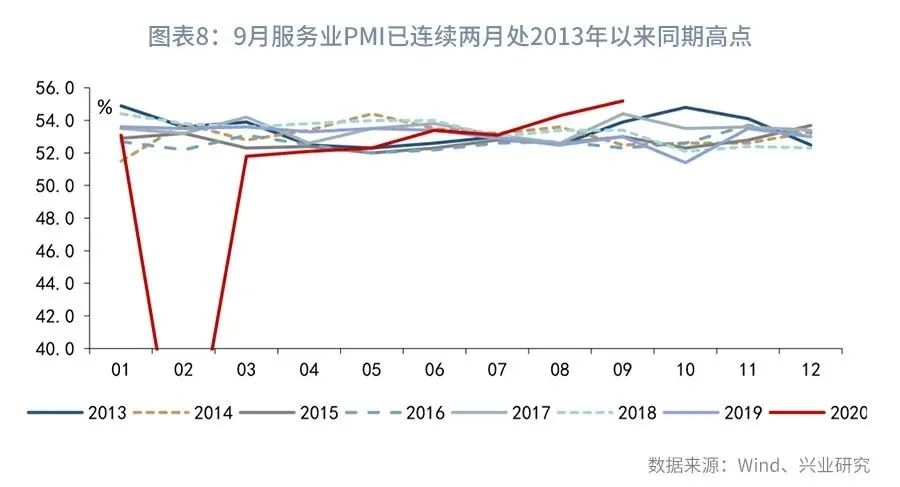

目前工业生产已经恢复至疫情前的水平,服务业也呈现出加速恢复迹象。8月工业增加值同比5.60%,接近2019年全年的5.68%;而8月服务业生产指数同比4.0%,较2019年同期仍低2.4个百分点,较2019年全年低2.9个百分点。不过,8月以来服务业的复苏有所加快。9月服务业PMI为55.2%,比8月回升0.9个百分点,并已连续两个月处于2013年以来的同期高点,业务活动保持高景气状态,反映服务消费继续以较快的速度修复。

1至8月的基本面数据显示了经济渐进修复的趋势。随着疫情影响进一步降低,这一趋势在第四季度仍将延续。央行在《第二季度中国货币政策执行报告》中亦明确预期“下半年经济增速有望回到潜在增长水平”。这意味着,在央行的预期中,下半年经济增速将继续爬升,向疫情前的潜在增速逼近。

3、政策面:跨周期调节与宏观杠杆率

为应对疫情的影响,2020年货币政策和财政政策加大逆周期调控力度,社融增速和信贷增速显著上升。8月末,M2与M1同比增速分别为10.4%、8.0%,比2019年末分别提高1.7、3.6个百分点。社会融资规模存量约为277万亿元,增速为13.3%,比2019年底增速快2.6个百分点,比第二季度快0.5个百分点。这使得宏观杠杆率出现上升。根据社会科学院的数据,6月末我国实体经济杠杆率为266.4%,较2019年底提高21.0个百分点。

随着经济的恢复,稳定宏观杠杆率的重要性将再度上升。央行在《第二季度中国货币政策执行报告》中表示,“上半年为对冲疫情影响,逆周期调节力度有所加大,宏观杠杆率出现阶段性上升。随着经济增速向潜在水平回归,宏观杠杆率也将逐步回归至合理水平”。在“下一阶段主要政策思路”一节,央行强调“完善跨周期设计和调节,实现稳增长和防风险长期均衡”,对应于防范化解金融风险的权重重新提升。此外,易纲行长6月18日在第12届陆家嘴论坛上曾提出“全年人民币贷款新增近20万亿元,社会融资规模增量将超过30万亿元”。若2020年新增信贷为20万亿元,加上政府债券等其他分项之后,2020年全年新增社融规模可能超过33万亿元,高于30万亿元的目标。如果社融预期目标存在被突破的压力,则跨周期调节的宏观杠杆率目标约束就将会越来越强地被市场感受到。

4、债市供需:依旧面临压力

从债券供给上看,2020年第四季度利率债供给将显著高于2019年。 根据2020年政府财政融资安排,全年新增普通国债额度为2.78万亿元,特别国债1万亿元已发行完毕,1至9月净融资约1.47万亿元,第四季度剩余额度约1.31万亿元,月均净供给约4500亿元。全年地方专项债与一般债新增额度合计为4.73万亿元,1至9月新增地方债发行完成额约4.26万亿元,剩余约4700亿元额度将主要集中在10月份。后续若无下一年度的地方债提前发行安排,则供给压力将明显下降。历史上政金债的发行节奏一般较为均衡,今年以来央行减少直接向政策性银行发行PSL的背景下,净融资额在7月后有所减少。据此推算,第四季度政金债月均净融资额或在1200亿元左右。虽然第四季度利率债供给压力较第三季度有所缓解,但相比2019年同期或大增近1万亿元。

从债券需求上看,2020年第四季度商业银行地方债承接能力或面临挑战,摊余成本债基带来的配置需求弱于2019年第四季度,虽然部分类型中国债券纳入三大国际指数对债券需求有正面作用,但基本无助于缓解地方债压力。

在商业银行方面, 后续结构性存款压降或影响部分银行扩表,配置空间有限或引致债券投资增速放缓。数据显示,9月已有多只地方专项债发行票面利率较同期国债利率上浮30-40bps,高于25-30bps的市场平均水平。

在摊余成本债基方面, 2019年底大量摊余定开债基建仓带动3至5年政金债利率大幅下行。而当前摊余定开债基发行放缓,或影响其第四季度建仓力度。目前仍有约1500亿元债基在审,但利率上行风险可能影响到摊余成本债基的认购情况。

在境外投资者方面, 在中美利差高位、人民币汇率长期有支撑、资本开放力度加大的背景下,境外机构在中国债市持仓占比趋升。1至8月境外机构买入了国债和政金债增量的14%和18%,分别是今年国债、政金债的第2和第3大增持方。2020年9月25日富时罗素WGBI已决定纳入中国政府债券,至此三大国际债券指数均已将中国债市纳入,对债市形成一定支撑。

总体来看,在经济增长向潜在水平回归、金融机构缺“长钱”和政府债券净融资较高的背景下,第四季度10年国债收益率有超过疫情前的风险。

二、第三季度债市回顾

1、央行操作与流动性观察:资金面维持“紧平衡”

第一,央行提高公开市场逆回购操作频率,增加流动性净投放并开始超额续作MLF投放中长期资金。 7月央行公开市场操作延续6月净回笼,共回笼公开市场资金6677亿元,较6月回笼幅度增加1077亿元。8月央行加大公开市场操作投放,同时更加注重市场流动性的预期管理。全月央行公开市场操作净投放资金6500亿元,超额续作月内到期MLF,央行对资金面的呵护态度不变。9月为维护季末流动性平稳,央行持续开展短期限逆回购操作,叠加MLF超额续作4000亿元,9月央行实现净投放2400亿元,资金面边际有所改善。

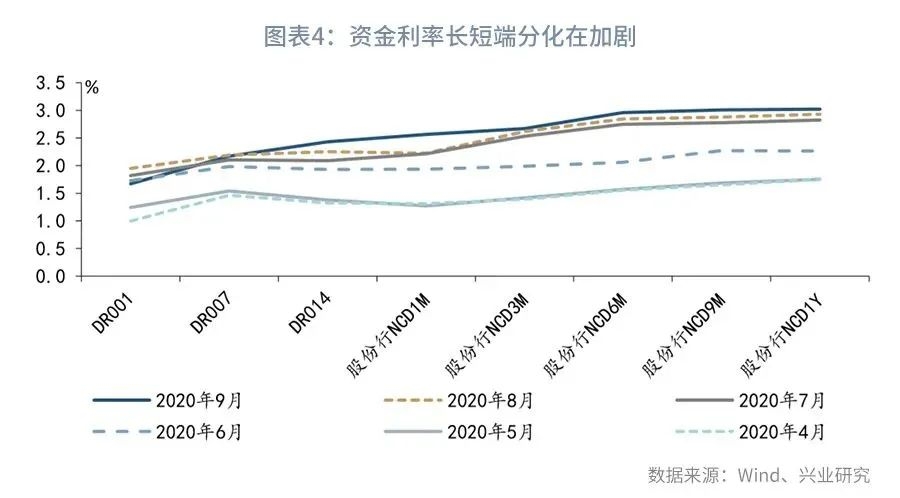

第二,资金面维持“紧平衡”,短端回购利率中枢抬升,波动加大,资金利率已基本持平政策利率水平。 7月DR001、DR007中枢(以20天移动平均计)分别上行至2.15%、1.83%附近,8月进一步上行至2.00%、2.20%左右,9月后DR007中枢稳定于7天逆回购政策利率2.20%附近,DR001中枢则下行至1.80%以下。同时,资金利率波动明显有所放大。

第三,在结构性存款压降及当前较低的超额存款准备金率的影响下,中长端NCD利率处于上行通道。 1年期国股行NCD利率在DR007边际趋稳的同时再次上行。自2020年8月25日1年期国股NCD利率向上突破MLF利率2.95%之后,大部分交易日一直运行于其上方。

第四,非银与银行流动性分化有所加剧。 8月以来,受银行间整体流动性偏紧、超储率偏低等因素影响,非银与银行流动性分化加剧,7天R与DR利差最高走阔至38bps。9月流动性分层现象并未出现显著改善,月末较为抢手的14天跨季资金R与DR利差进一步扩大。

2、利率曲线与利差分析:收益率震荡向上,曲线熊平

中国经济第三季度延续反弹走势,货币政策边际收敛,加上创历史新高的国债和地方政府债供给导致债市第三季度继续走弱,主要有以下特点:

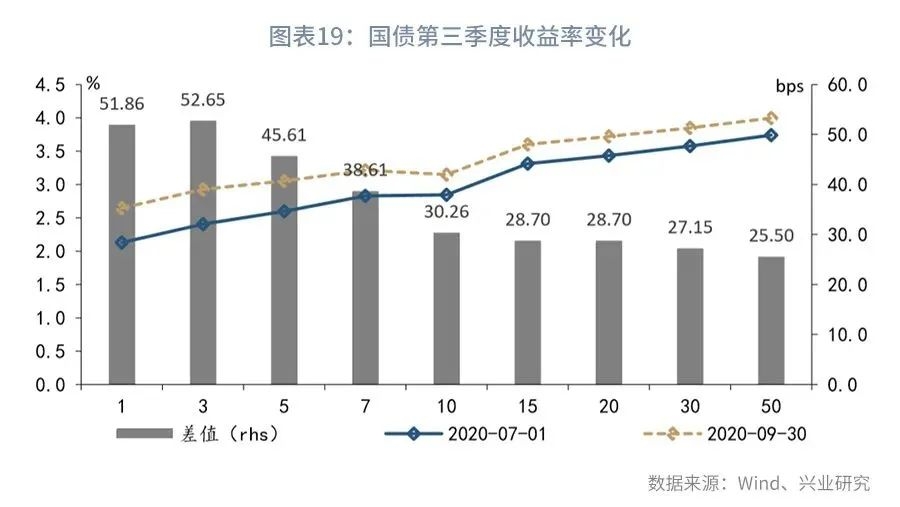

第一,第三季度利率债收益率整体呈震荡上行走势,中枢不断抬升。 10年期国债中债估值震荡区间在(2.85%-3.15%), 10年期国开债的震荡区间在(3.12%-3.72%)。9月10年期国债、国开债震荡区间下限较7月分别提升20bps、50bps。截至9月30日,10年国债收益率收报3.15%,不仅高于疫情前,且已持平于2019年末的水平,抹去了2020年以来国债价格的全部涨幅。7月上旬股债跷跷板效应明显,理财基金遭遇赎回,带来卖出债券的压力,央行持续净回笼资金偏紧,收益率陡峭化上行。7月下旬股市大涨告一段落,债市在前期利空集中打压下存在超调,加之摊余定开债基建仓等利多因素助力,收益率下行,债市步入震荡。8月以来,由于超储率偏低、缴税缴款因素导致资金面偏紧,资金利率中枢继续抬升,经济复苏持续、社融稳中略升,收益率震荡上行。

第二,期限利差明显收窄,收益率曲线呈现熊平走势,中短端收益率上行幅度明显。 相较7月初,9月末国债1年和3年期品种收益率分别上行52bps、53bps至2.65%、2.93%,10年期品种收益率上行30bps至3.15%,10年期以上品种收益率曲线几乎平行上移。10年与1年期国债期限利差在5月中旬最大走扩至147bps,创2015年8月以来最大值。9月30日该期限利差由5月高点的147bps收窄至50bps,收益率曲线平坦化。国开债方面,相较7月初,9月末国开债1年期与10年期品种收益率分别上行66bps、60bps至2.84%、3.72%,期限利差上相比国债则变化较小,稳定在85bps附近。

第三,10年地方债与国债利差、国开债与国债利差均走阔。 10年期地方债与国债、国开债与国债间利差自7月上旬的低点30bps左右上行至9月末的55-60bps,走势与绝对水平上明显趋同。10年期地方债与国债间利差已回升至2019年同期水平,10年期国开债与国债间利差则大幅超过2019年同期40bps水平,历史分位数回升至50%以上。

第四,本轮债市调整幅度高于海外。 第二季度以来,中国10年期国债利率大幅上行52bps,而同期日本、美国十年国债利率仅上行8bps、5bps,英国和德国利率下行9bps和1BP。美日欧1年期国债利率变动幅度仅仅在6bps以内。中美10年期国债利差扩大至246bps,相比2019 年末扩大124 bps。背后原因是中国疫情拐点和复工拐点远早于欧美。

3、机构行为:商业银行是利率债主要增持机构

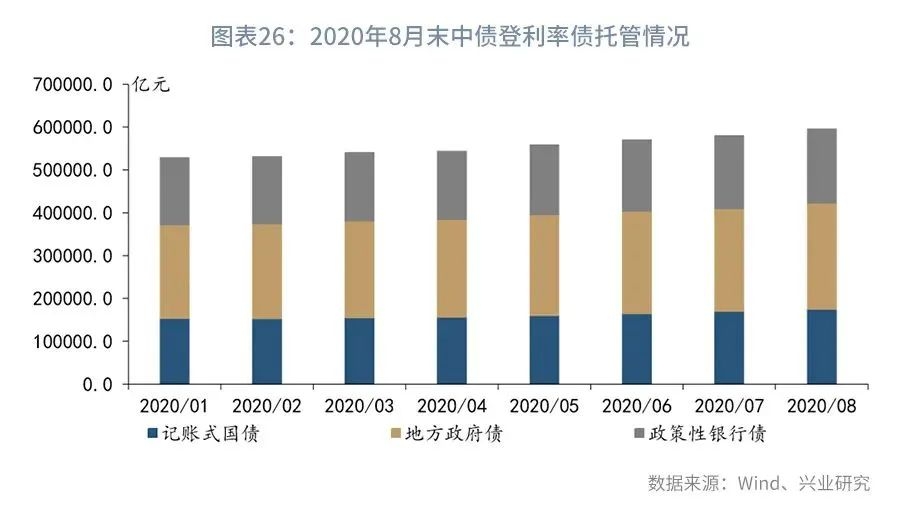

8月债券托管量环比大增,主要系8月地方政府债供给放量所致。截至2020年8月末,中债登债券托管量为73.01万亿元,环比上涨2.59%,1.85万亿元的环比增量近乎为7月的两倍。从托管债券类型来看,地方政府债、国债、政策性银行债为托管量最大的三大债券类型。地方政府债托管量涨幅取代国债排名首位。

8月非银机构债券增持环比回升。从各机构债券托管环比增量变化来看,8月各主要机构均增持债券。其中,商业银行作为重要的债券配置型机构,8月债券托管环比大增更多与承接政府债券有关;境外机构自今年4月以来稳定增持债券。此外,8月非银机构托管环比增量均有所回升,其中证券公司、广义基金由上月减持转为增持。

具体到券种:

(1)记账式国债——商业银行仍是主要增配机构,境外机构延续增配趋势,证券公司增持占比提升。8 月记账式国债托管量环比增加4765亿元,其中商业银行仍是记账式国债主要的增持机构,增持国债3008亿元,但全国性银行增持占比较7月大幅下滑。此外,境外机构8月继续增持国债609亿元,延续境外机构对国债的增持趋势。证券公司、广义基金则由7月减持国债转为8月增持国债354亿元、228亿元,证券公司当月增持占比明显回升,较存量比例高出6.1%,广义基金则有所回落;保险机构继续增持国债38亿元,较7月73亿有所回落。

(2)地方政府债——商业银行仍为最大增持方,保险机构、广义基金增持规模大幅回升。8月地方政府债托管量环比增加8762亿元,各机构普遍增持。其中商业银行作为最大增持方,增持地方政府债约7320亿元。保险机构继续增持914亿元,广义基金由7月减持810亿元转为增持751亿元,增持规模大幅回升。

(3)政金债——广义基金大幅增持,全国性商业银行减持。8月政金债托管量环比增加2319亿元,较7月4405亿元大幅回落。具体来看,广义基金作为8月政金债的主要增持机构,其托管量环比增加约1554亿元,较7月14亿元大幅回升。保险机构增持66亿元、证券公司减持132亿元;而境外机构继续增持581亿元,自4月以来已连续4个月增持政金债。8月尽管商业银行总体仍增持政金债334亿元,但规模较7月2770亿元大幅回落,其中全国性银行8月减持387亿元政金债。

特别提示

本报告内容仅对宏观经济进行分析,不包含对证券及证券相关产品的投资评级或估值分析,不属于证券报告,也不构成对投资人的建议。

(作者:鲁政委 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。