一、经济关注:假期游客突破6亿人次 消费潜力加快释放

旅游市场出行火热

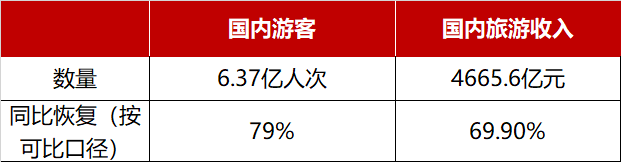

2020年国庆中秋假期终于落下帷幕,旅游市场在防控防疫的大背景下加速复苏。文化和旅游部发布的数据显示,综合各地旅游部门、通信运营商、线上旅行服务商的数据,经中国旅游研究院(文化和旅游部数据中心)测算,“十一”长假期间,全国共接待国内游客6.37亿人次,实现国内旅游收入4665.6亿元,数据恢复明显。

图1: 国内游客及旅游收入数据恢复情况

根据携程发布《中秋国庆假期旅游大数据报告》显示,“十一”假期期间,该平台机票、火车票、汽车票、用车等各类出行产品预订热度均实现全面增长。其中,机票订单量环比9月增长超过100%,火车票订单量环比增长超过300%,汽车票环比增长超过200%。具体来看,国内交通出行高峰从黄金周长假前一天即已启动。10月1日当天,全国铁路发送旅客1509万人次,民航运送旅客167万人次,均创疫情爆发后单日发送量新高。同时,旅游观光、短途旅行等客流持续走高,更是带动“高铁游”、周边游等市场行情火热。

在景区门票上,一些平台也呈现出销售火热的场景。在马蜂窝平台上,门票销售最火爆的景区景点分别是河南洛阳龙门石窟、江苏苏州拙政园、北京颐和园、贵州安顺黄果树瀑布、北京天坛公园、重庆两江夜游、陕西西安秦始皇兵马俑博物馆等。其中,张掖丹霞国家地质公园的门票销量相较于今年“五一”上涨了近30倍,龙门石窟门票相较于今年“五一”也上涨了10倍以上,由此可见,这些中华文化底蕴与地理风貌俱佳的景点颇受年轻游客欢迎。同时,该平台还显示,黄金周期间,民宿、酒店预订客单价分别同比上涨了32.97%、25.67%,“当地游”产品客单价也较去年同期提升了31%。

消费需求持续释放

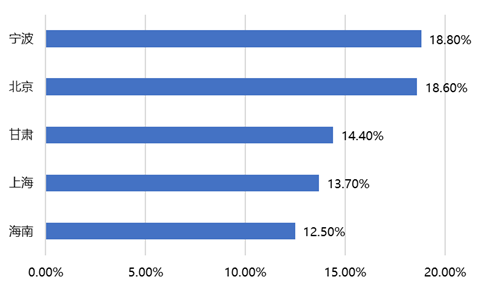

“十一”长假期间,消费市场回暖趋势明显。各地抓住8天长假契机,深入组织“消费促进月”系列活动,商贸企业以国庆、中秋、婚庆、亲情、休闲、时尚为主题,开展丰富多彩的促销活动,纷纷推出惠民让利等举措,大手笔发放汽车、家电、餐饮等补贴和消费券,有力激发了消费者购买热情。其中,宁波、北京、甘肃、上海、海南重点监测企业销售额同比分别增长18.8%、18.6%、14.4%、13.7%和12.5%(数据来源:新浪财经)。

图2:部分地区重点监测企业销售额同比增长情况

旅游、出行、购物、餐饮等是假期消费的主要领域,分行业看,与航空、铁路、公路和加油等出行相关的消费方面,湖南、新疆和陕西的消费金额同比增速位居全国前三;与宾馆住宿、旅行社和景区售票等旅游相关的消费方面,西藏、青海和内蒙古同比增长最快,增速普遍在一成以上;江苏、山西和甘肃则是国庆期间购物等相关消费金额同比增速最快的地区,同比增长均超过13%;西部游带热了餐饮消费,西藏、新疆和青海餐饮行业消费金额同比增长最快,普遍在两成以上(数据来源:中国社会科学网)。

消费升级趋势也非常明显,汽车、智能家电、金银珠宝等升级商品销售增幅显著。北京、广西、甘肃等地创新举办汽车展,各大参展车企与演艺、娱乐等行业跨界互动,为消费者带来一场汽车消费盛宴。北京、浙江、云南重点监测汽车销售额同比分别增长23.5%、20.3%和14.1%(数据来源:国泰君安)。

二、投资视角:市场弱平衡有望被打破 公私募攻守兼备布局四季度

节前减仓避险

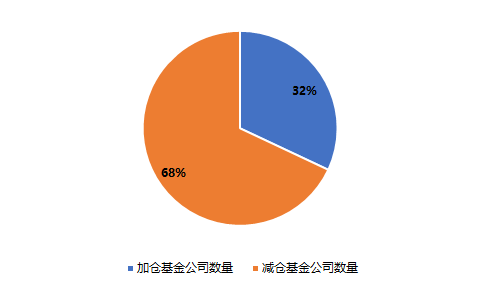

节前公私募基金减仓明显。国金证券数据显示,截至9月27日,股票型基金、偏股混合型基金仓位分别为91.15%、72.56%,较之前一周环比分别降低了0.19个百分点、0.35个百分点。10月是美国大选最胶着的一个月,不确定性仍在加剧,后续随着新冠疫苗的研发推进及美国大选的尘埃落定,市场将逐渐回暖,方向也将更为明确。美国大选前不确定性因素加大,对市场资金情绪的打击或更为频繁,因此近期在操作上选择了控制仓位、回避风险。

图3:加减仓基金公司分布

后市预期较为积极

对于节后市场预判,机构相对乐观。针对节后A股走势和后市投资机会等问题,私募排排网对100家私募发起了问卷调查,从收到的53家私募回复结果来看,66.04%的私募认为节后A股大概率会维持宽幅修整走势,科技、医药和消费等人气股依旧被60.38%的私募看好。

9月以来A股主要股指整体处于震荡盘整格局,外部事件的冲击和风险偏好的下降是导致前期指数偏弱波动的主要因素。随着市场对此类事件免疫能力的增强,预计今年四季度有望打破当前弱平衡的状态。与此同时,从多家金牛私募对于A股第四季度的中期研判来看,目前头部私募机构对于A股的年度“收官之战”,也普遍保持了积极预期。

投资布局攻守兼备

站在当前时点,四季度如何投资布局?多位基金经理给出的答案是,四季度可配置低估值板块,但长期仍可以关注科技、医药和消费三大主赛道,并认为顺周期的低预期低估值、产业趋势明确、竞争格局更优的龙头企业会是较合适的选择,而高预期高涨幅板块及个股则需继续警惕尾部加速赶底的风险。且目前A股静态市盈率已处于偏高水平,但考虑到企业盈利未来将逐步改善,A股的动态市盈率仍处于偏中性水平,相较于一些受益于流动性的板块,四季度低估值板块有望获得更好的收益。

三、地产聚焦:三季度房企发债规模创纪录

房企紧赶窗口期发债

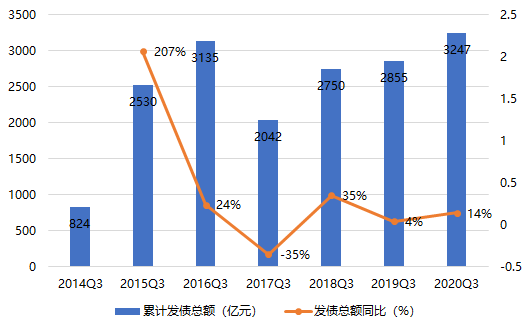

自8月底监管部门提出“三条红线”政策后,房企纷纷审视自身,加快降杠杆步伐。部分品牌房企在全国开启新一轮降价促销,加速资金回笼。但与此同时,不少房企仍趁着融资过渡期,加紧发债。贝壳研究院统计数据显示,今年第三季度房企境内外债券融资发行307次,融资规模约3247亿元,同比增长14%,三季度发债规模刷新历史纪录。

图4:2014Q3-2020Q3房企债券融资规模

贝壳研究院数据显示,2020年前三季度房企境内外发债合计约9718亿元(统计截至9月24日),同比上涨1%,疫情下整体规模发行超越原有预期。有观点认为,主要由于上半年国内在“稳经济”的方向下境内融资环境边际宽松所致。也有分析人士认为是融资新规即将到来促使房企加速发债。

“三条红线”压力下单月发行下降

尽管三季度房企加紧发债,仍未赶上债务到期规模增速。贝壳报告统计,年内第三季度到期债务规模2862亿元,较第二季度增长54.4%,相对应的发债规模增长29.7%,虽然二者保持同方向变化,但紧张的金融环境抑制了部分房企的发债需求,导致发债规模低于同期债务到期规模增速。贝壳报告统计显示,8-9月连续两月环比发债规模下降,且降幅逐步扩大,融资监管影响已初步显现。而四季度到期债务规模折合人民币约2707亿元,较三季度下降约5.4%,可以推测四季度在融资新规作用下,房企发债规模增速大概率同势下降,房企压力进一步加大。

与上半年融资利率下降趋势不同,三季度,房企境内外票面利率明显上涨,但目前仍保持中低水平。房企融资需求居高的环境,助推债券利率增高,融资低利率窗口期已过,预计四季度融资利率或将保持增长态势。但下半年监管部门已多次释放监管升级、金融收紧的信号,三季度作为收紧的过渡期仍保持较高的发债规模,预计四季度增速将会有所下滑。

四、市场热点:假期人民币大涨,后市如何演绎?

在国内欢度“双节”全国假期消费红红火火之际,离岸人民币兑美元汇率市场在全球市场波动背景下,已悄然大涨近500点,人民币在三季度走出了十年来最强的单季走势。

假期人民币大涨 外储占比续刷历史新高

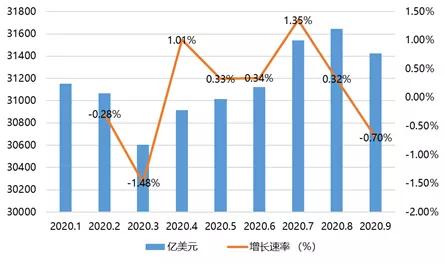

10月7日,国家外汇局公布9月官方外汇储备数据显示,截至9月底,我国外汇储备规模为31426亿美元,较8月末下降220亿美元,降幅为0.7%,但年初至今外储规模已上涨347亿美元。因此不少分析认为,尽管外汇储备单月出现下滑,但全年仍有望保持总体稳定。

图5:2020年1到9月我国外汇储备量

同时,近期人民币汇率显著升值,截至10月7日19:00,离岸人民币兑美元汇率6.7350,日内涨超130点,较9月30日上涨近500点,且一度涨超600点达到近6.72的高点。在刚刚过去的三季度,在岸人民币兑美元涨幅达到3.89%,为2008年第一季度来最大单季涨幅。节前最后一天(9月30),在岸人民币兑美元汇率收盘于6.7990,目前在岸与离岸汇差超600点。有分析认为人民币汇率进入四季度后受海外市场、“大选效应”等影响可能会出现回调,但总体仍有望保持稳定甚至是升势。

人民币全球外储占比续刷历史新高。根据IMF最新数据显示,今年二季度末,人民币外汇储备总额实现连续六个季度的增长,人民币在全球官方外汇储备总额由一季度末2201亿美元升至2304亿美元,在全球外汇储备占比升至2.05%,刷新历史高点。随着人民币资产在全球的需求度越来越高,人民币在国际货币体系中的地位也将进一步提升,这为人民币汇率长期稳定做好有力支撑。

人民币为什么这么强?

基本面上,中国经济超预期复苏,进出口数据亮眼让人民币几乎成了疫情期间的全球价值锚,倍受市场追捧。9月15日,国家统计局公布8月份中国统计数据,数据显示,中国经济复苏速度超出预期。其中,最漂亮的数据,莫过于前8个月的进出口数据:8月份单独一个月,中国出口金额达到1.65万亿元,增长幅度高达11.6%。

其次,美元指数持续疲软和不确定因素扰乱。3月底开始美联储营造了一个超宽松的货币政策环境,资产负债表规模从4万亿扩大至7万亿美元,还宣布实行“平均目标通胀制”,以维持长期的零利率;美联储9月的会议纪要显示,美国需要更多财政刺激,否则四季度GDP会超预期放缓。若不算额外的财政刺激,当前美国应对新冠的财政刺激规模已接近全球所有国家的总和。机构预计美国财政部有望在2020年净发行美债4.4万亿美元,而美联储将配合,这从居高不下的资产负债表规模上便可见一斑。国庆前的一周,美联储资产负债表为7.09万亿美元,再一周前为7.06万亿,一个月前为7.01万亿。另外,美国大选频频暴雷,第一场辩论混乱收场,不确定性增加,在10月1日美国总统特朗普确诊新冠肺炎之后,美指一度攀升至94.05的阶段性高位,截至北京时间10月8日13:50,报93.602。

目前,我国已进入高质量发展阶段,经济基本面稳中向好,有自身潜力大、韧性足等特点,人民币在全球外汇的储备规模总体维持稳定,储备份额将有望持续提升。不少分析人士认为,尽管四季度美元指数仍有上行空间,将可能会对人民币汇率形成阶段性施压,但紧货币、宽信用周期仍在中期继续支撑人民币汇率升值,人民币短期内将继续处于升值通道。

(作者:金融不知道 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。