近日,东来涂料技术(上海)股份有限公司(股票代码:688129.SH,简称东来技术)发布了《首次公开发行股票并在科创板上市招股意向书》,拟发行股票1995万股,发行价为15.22元,发行市盈率为24.71倍,保荐机构为东方证券承销保荐有限公司。

东来技术成立于2005年,属于在汽车售后修补涂料行业。主营业务为提供基于先进石化化工新材料研发的高性能涂料产品,包括汽车售后修补涂料、新车内外饰件及车身涂料、3C消费电子领域涂料。据招股书引用的数据,2009年,我国涂料总产量为911.4万吨,2018年,我国涂料总产量为2377万吨,九年间平均复合增长率达11.24%。

10月13日,公司将开放网上申购,这家公司的经营情况如何?又有哪些风险点值得注意?南财AI新闻实验室新股排查课题小组来为大家拆一拆。

业绩成长疲软

首先来看公司整体的营收和净利润情况。2017年至2019年,公司的实现营收分别为4.36亿元、4.58亿元和4.68亿元,2018年和2019年同比增长4.92%和2.08%,增速较慢且增速放缓。同期扣非净利润分别为7073万元、7094万元和7391万元,净利润的增速也处在较低水平。

从招股书最新的数据来看,2020年上半年,公司实现营收1.7亿元,同比下降23.88%,扣非净利润为2959万元,同比下降12.91%。公司解释,主要是受新冠疫情的影响,汽车授权4S店大部分未能营业,公司主要产品销售量大幅下滑。

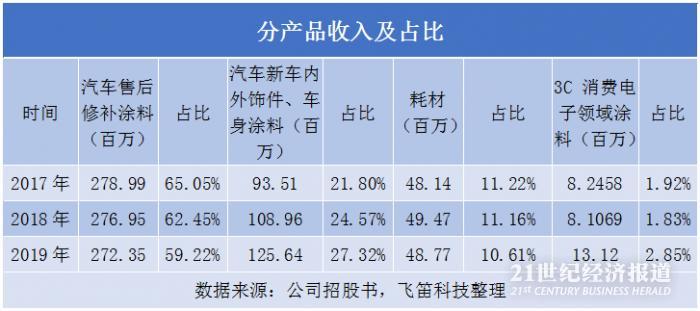

接着来看公司分产品的收入情况及对比。公司的产品主要有汽车售后修补涂料、汽车新车内外饰件与车身涂料、3C消费电子领域涂料、耗材。从占比来看,汽车售后修补涂料是最主要的收入来源,占主营业务收入的60%左右,汽车新车内外饰件与车身涂料占23%左右,耗材料占比为10%左右,3C消费电子领域涂料的占比较小。

汽车售后修补材料报告期内的收入变化不大,略微下滑,由2017年的65.05%下降至2019年的59.22%。而汽车新车内外饰件与车身涂料的收入逐年增长,占营业收入的比例也逐年上升。

从销售模式来看,公司采用直销为主、经销为辅的销售模式。2017至2019年。公司采用直销模式的收入占比分别为75.23%、77.06%和80.94%,占比较高,且呈上升的趋势。经销模式的占比较小,2019年占比下降至19.06%。

销售费用率高于同行

从公司的毛利率来看,公司主要产品的毛利率中,汽车售后修补涂料的毛利率最高,2017至2019年,毛利率分别为51.3%、51.16%和50.51%,但呈逐年下滑的趋势。收入占比第二的汽车新车内外饰件与车身涂料的毛利率也呈现下滑的趋势,公司解释为成本增加所致。3C消费电子领域涂料的毛利率波动较大,耗材的毛利率也在下滑。

公司主要产品毛利率的下降,导致公司综合毛利率也呈下降的趋势。2017年至2019年,公报私的综合毛利率分别为48.26%、46.44%和45.76%。但仍然高于同行业公司(广信材料、松井新材、金力泰)的平均水平,公司解释为自身产品的品质及服务水平在行业排名靠前,因此毛利率较高。

最后来看公司的费用管控能力。2017至2019年,公司的期间费用分别为1.17亿元、1.19亿元和1.21亿元,期间费用率分别为26.9%、25.98%和25.78%,期间费用变动较小,期间费用率维持在相对稳定的水平。

期间费用中,销售费用的占比最高,2017至2019年,公司的销售费用率分别为15.63%、15.12%和14.7%,高于同行业公司销售费用率均值,公司解释主要是是由于公司的汽车售后修补涂料授权 4S 店较为分散,同时汽车新车内外饰件、车身涂料客户数量较多,因此公司的销售人员薪酬以及差旅、办公等日常销售费用较多。

市场份额下降风险

除了以上公司的经营情况揭示的风险外,公司在招股书中还披露了以下风险点,值得大家注意。

首先是国内汽车销量下降对公司经营业务带来不利影响的风险。2017 年以前,中国汽车市场经过超过十年的快速增长阶段,2018 年、2019年,国内乘用车销量出现连续下滑。公司汽车售后修补涂料主要面向汽车售后市场,终端使用客户主要为汽车授权 4S 店。汽车售后市场的发展与汽车保有量直接相关,若未来汽车销量下降,将会对公司汽车售后修补涂料的市场需求带来不利影响。

其次是公司面临市场份额下降的风险。随着环保要求的趋严,汽车涂料行业由“油性”向“水性”的转换正在逐步进行中。公司现有产品以“油性”汽车售后修补涂料为主,主要原因是下游客户的需求影响。目前拥有油性涂料产能 10000 吨,水性涂料产能 2000 吨。在汽车涂料市场由“油性”向“水性”转换的过程中,公司面临市场份额下降的风险。

声明:文章内容仅供参考,不构成投资建议

(作者:黄涛 编辑:朱益民)