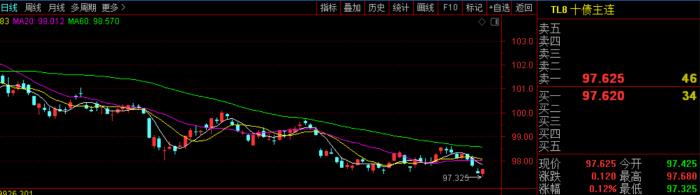

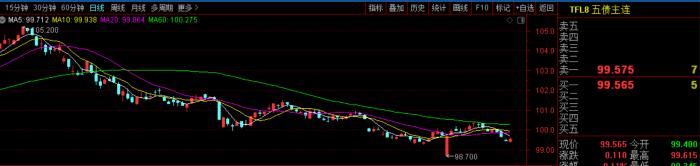

10月12日,国债期货全线收涨,截至下午收盘,10年期主力合约涨0.12%,5年期主力合约涨0.11%,2年期主力合约涨0.04%。

央行今日公告称,目前银行体系流动性总量处于较高水平,央行今日不开展逆回购操作。鉴于今日有600亿元逆回购到期,公开市场实现净回笼600亿元。自今年5月以来,债市出现一波明显的调整,与此同时,人民币汇率连续攻城拔寨,一路大涨,汇率升值,要担忧利率吗?

天风证券分析师孙彬彬撰文表示,本轮人民币升值背景从趋势上跟随美元、中美关系进入复杂状态、基本面和政策面有支撑。汇率和利率是基本面、政策面在国内和国外的一体两面,个别时点汇率可能会制约货币政策从而影响利率,但并不改变整体趋势。

对于出口,直接相关的是有效汇率,升值幅度并不大;而且本轮出口增长的驱动因素来自防疫物资、“宅经济”、份额替代,汇率并非主要制约因素,只要疫情还在持续出口预计还有韧性。

对于外资买债,孙彬彬认为:一是外资当前并非债主导力量,二是当前人民币升值预期并不稳定,考虑汇率对冲成本之后性价比其实在下降。 近年来央行关注从预期角度稳汇率,本次下调远期售汇风险准备金下调至零,应该也有合理引导市场预期的用意。考虑到大国央行关注内部均衡,双支柱框架下预计以宏观审慎政策为主。此外,关注资本流入对货币政策的可能影响。预计人民币保持升值空间,短期可能受央行操作影响出现回调。2015年811汇改的起点,2018年中美贸易战的起点和2019年3月中美达成阶段性共识的位置,是目前观察汇率走向的三个重要位置。

对利率而言,重点还是关注国内因素。如果继续超量续作MLF,则债市仍有一定安全边际,当然总体而言,目前债市走向仍然要观察宏观此消彼长的变化。

人民币升值进入快车道,这是有环境背景的。目前,中美疫情控制的情况大相径庭,经济周期出现“错位”等,带动人民币汇率6月以来大幅升值。疫情爆发后,中国快速控制住疫情,有序推进经济重启;而美国疫情出现二次爆发,经济重启受阻。中国货币政策回归正常化、美国政策立场不变,进一步加大经济周期错位问题。受此影响,人民币兑美元汇率6月以来大幅走强,美元兑人民币的在岸价和离岸价一度跌破6.7。

中信期货分析师刘宾认为,6月份以来,人民币升值有四大原因。

一是美元贬值。5月下旬以来,美元指数贬值幅度达到8%左右,给人民币带来了较强的升值动力;

二是贸易顺差扩大。今年4月份以来,我国贸易差额较此前的月均水平扩大250亿美元左右,其中商品贸易贡献150亿美元,服务贸易贡献100亿美元;

三是外资加速流入。疫情之后,我国经济率先修复,中美利差扩大100BP左右,这吸引外资流入。今年5-8月份,外资流入我国债券市场的规模月均增加120亿美元左右。今年7-8月份,外商直接投资同比增长12%以上,增速显著高于过去几年2%-4%的水平;

最后则是,升值预期自我强化。人民币的升值节奏与以上三个因素的节奏并非完全同步,这其中中美贸易摩擦和人民币升值预期变化的影响较大。人民币升值预期强化可能是9月份以来人民币快速升值的原因。

(作者:叶麦穗 编辑:李伊琳)