除了市场数据解读,倪正东还在现场演讲中谈及优秀投资人的共性要素:聪明、勤奋、不骄傲、不自负、好的认知和运气。

10月13日的第二十届中国股权投资年度论坛上,清科集团创始人、董事长倪正东解读了《2020中国股权投资行业年度报告》。

(现场图)

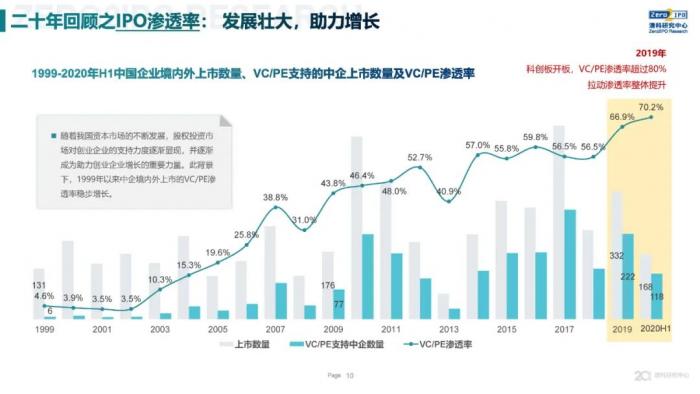

根据清科研究中心的统计,截至2020年上半年,中国股权投资市场资本管理量已达到11.6万亿元;随着资本市场的发展,中国企业上市的VC/PE渗透率已达70.2%。

从股权投资市场的各参与方来看,成长基金和创投基金仍是市场的绝对主力、专业化FoF机构是S份额市场的重要参与和推动者、机构LP增势明显但民营资本参与度待提高。

“今天不管是最牛的VC还是PE,在他们募集人民币基金的时候,这支基金和上一期基金的LP,美元基金基本上一模一样,但是人民币基金有巨大的变化,至少有50%的变化。”倪正东认为中国的人民币LP市场还在变化当中,并指出,专业化和市场化的FOF、家族基金、母基金和S基金都是中国未来十年应该重点发展的。

除了市场数据解读,倪正东还在现场演讲中谈及优秀投资人的共性要素:聪明、勤奋、不骄傲、不自负、好的认知和运气。

以下为发言实录:

尊敬的各位领导,各位投资界的同行,大家上午好。

给大家分享20年的行业回顾。我们这个行业是快速成长的20年,主要是由两个方面推动投资快速的发展。

第一,过去的20年确实是中国经济快速增长的20年,2000年中国GDP超过了意大利,2005年-2007年陆续超过法、英和德国,2010年GDP超过日本,现在我们就是在赶超美国,中美GDP总量差距逐渐缩小,这是中国经济20年的发展。回到投资行业,我们都是投超出中国经济整体很多倍的行业,所以投资行业也发展很快。

第二,过去20年是互联网兴起的20年,我们真的是享受了中国经济发展的红利,享受了中国和全球互联网发展的红利。我们过去20年是中国历史上创业最活跃的20年,也是屌丝逆袭,年轻人逆袭的20年,这是我们看到这个行业大的变化。

(图为报告数据 来源:清科研究中心)

行业快速发展的20年,我们取得了很好的成绩,要感谢在座的各位,感谢带头大哥,感谢最早进入这个市场的IDG和华登等投资人,20年我们管理的资本量达到了12万亿,到今年6月底接近12万亿。我们行业曾经管理的资本量非常小,2001年的时候,为了一个300万美元的项目,好几个VC一起去投资,当年腾讯拿IDG100多万美元,就觉得好多的钱。今天很多创业企业,像小鹏汽车、字节创业,出手投资就是好几亿美元,这个时代真的是变化太快,是一个很有成就的行业。

VC和PE支持的上市公司已经达到了差不多2500家,未来的十年我们还会有2500家,或者更多。这20年也经历了三次科技的浪潮,1998年到2010年差不多是IT、互联网的浪潮。2010年到2020年是移动互联网的十年,未来的十年还会是移动互联网吗?还会是互联网吗?肯定不是。会是5G吗?也不知道。未来这十年,到底是什么科技来引导这个行业的发展,我想我们还是待会儿来判断。每一次科技的浪潮,都带给我们大量的机会,今年上半年PE投资芯片行业达466亿人民币。

1992年左右,中国除了IDG,没有听说过有别的VC,即使是IDG在1993-1998年投过什么公司吗?大家是不知道的,因为大家都在学习,熊晓鸽从记者转型,没有做过投资,还在学习。从2000年只有几家投资机构,到2008年就到了500家。到2014年又是一波浪潮,特别是创业板之后,机构一下子从500家扩大到了3000家,那个时候才会有全民PE。而且后来又有VC2.0,PE2.0,行业裂变出来很多的机构,非常感谢这种裂变,裂变对行业是很好的,对清科也是很好的,机构越多,我们的规模就越大。

2015年到现在,又有很多基金入场,最典型的就是CVC,像联想创投、腾讯投资,越来越活跃。2015年之后大量的国资基金进来,为我们行业又带来了更多的资本。中国有2万家投资机构,但是真正活跃的就是4000多家,比如说早期投资要排出30强出来,是不容易的,排一个早期投资机构50强,这是不可能的,肯定是有水分。中国排200个PE排名,也是很难的。

(图为报告数据 来源:清科研究中心)

我们整个投资界也应该有精选层、有早期投资、VC和PE的精选层,这些精选层基金才是整个投资界的核心力量。

大家都关注榜单,清科做了20年的排名榜单,今年还没有出来,从历年机构上榜次数排名来看,IDG19次,君联资本19次,赛富亚洲投资基金19次,深创投19次,达晨财智18次,红杉中国15次,红杉中国2005年才成立;从VC主榜单历年榜首情况来看,IDG有6年,深创投有6年,红杉中国有4年,达晨财智有2年,赛富亚洲投资基金有2年,山东高新创投有1年,那个时候只要你投得多,就排在第一。再来看PE冠军的排名,鼎晖投资有6年,九鼎投资有3年,高瓴资本有1年,弘毅投资有1年,建银国际有1年,这个排名并不是对某支基金的排名,是对这个基金管理人,管理的所有的基金就像一个国家综合实力的排名。

20年里,LP的结构也发生了变化,明显感觉到这个行业在机构化,我们企业的投资,富有个人的投资次数是最多的。2019年占的金额是越来越少,我们也明显感觉到2018年资管新规之后,来自金融机构的这些钱大幅度的减少,国资的钱在上升。金融机构和银行的钱,明显受资管新规的影响,这是一个大的变化。中国的LP类型结构图还在变化,美国这张图是已经非常稳定的,中国的这张图,我估计十年之后还会有变化,这说明中国股权投资市场还不是一个成熟的市场,还是一个不断发展的市场,还没有形成稳定的LP的结构。今天不管是最牛的VC还是PE,在他们募集人民币基金的时候,这支基金和上一期基金的LP,美元基金基本上一模一样,但是人民币基金有巨大的变化,至少有50%的变化。我们还是一个不成熟的行业,是一个不发达的,还没有到发达的行业。

以九大行业的投资变化来看,从互联网到IT、生物技术,到半导体和电子设备,曾经有很多年半导体还是挺活跃的,有一段时间大家觉得做半导体是不赚钱的,确实看到了这个行业的变化。我们特别看到IT和BT是两个比较大的领域,BT是生物技术,以半导体为代表的硬科技,这是一个很重要的部分。未来这个市场有可能是生物技术,有可能是其他的硬科技,当然还有大消费。

再看行业投资阶段的变化,从2002年到现在的时间、金额和个数的变化,明显感觉到最近这几年扩张期的机构多了。今天早期投资和天使投资,不但没有上升,还在下降。在座天使汇的兄弟,天使投资和早期投资很多都关门了,基金都散了。也说明新创的公司,从以前的商业模式的创新,到技术的创新,其实有很大的变化,我们的创业机构发生了变化,所以也值得我们去思考。

(图为报告数据 来源:清科研究中心)

在2001年的时候,整个VC和PE支持的公司占上市公司的比例只有5%不到,中小板之后,这个比例就到了双位数,然后一路高升,一直到50、60%。今年疫情之下,VC和PE支持的比例,第一次超过了70%,科创板出来之后,VC和PE支持的IPO占到了70%以上,这是我们整个行业的骄傲,创投是中国经济重要的推动者,是重要的生力军,所以我们是伟大的事业,对整个国家,对整个经济,对改善我们的生活,VC和PE们在中国是功不可没的。

从市场格局的四个方面来看:

第一,美元境外上市和境内上市的账面回报,我们看到此起彼伏,境内和境外上市的回报差距越来越缩小。中国投资界也是非常幸运,因为我们可以在美国上市、在香港上市、在中国上市,中国有上海、深圳、纽交所、纳斯达克。市场的格局,VC/growth基金占到整个资金募集总数量93%,占到总金额的77%,buyout跟美国相差遥远的距离,中国其实还没有真正的黑石,buyout里面中国谁是第一,我是不知道的。

第二,天使投资、早期投资,真的是一个公益事业,要有情怀才能做这个事,管一个早期基金,管理费少,赚不了几个钱,大家觉得这个事也不好弄。所以我们这个行业需要关心天使投资,政府需要关心天使投资。

三.专业化和市场化的FOF、家族基金、母基金和S基金,这是中国未来的十年应该重点发展的,应该为这个行业提供更多专业的服务。

第四,LP机构有待优化,民营资本活力需要提升。我们感谢国资的钱,我们欢迎国资的钱,但是民营资本和国资资本的比例和结构还需要去改进。

过去20年主要是靠广东、北京、江苏,这些沿海的珠三角和长三角的城市,但是未来还是要关心中西部,关心长沙、武汉、成都、西安、重庆等,这些地方也是大有机会的。

最后做一点行业20年的总结,什么样的人在投资界能够成功?大家看一下投资人的简历,这些知名基金带头人的简历,他们会有一个共同的特点,充分说明投资行业是中国接受教育最好的行业,没有之一,良好的教育,名校毕业,绝顶的聪明,没有草根。在中国有草根创业者,不可能有草根投资人,今天做的最好的都是勤奋者。还有一个关键的因素,就是这个行业不骄傲、不自负,如果你骄傲和自负一点,你可能也被这个市场所淘汰。

另外还要有好的认知和运气,为什么晨兴资本刘芹投出了小米,达晨财智为什么投一个公司就上市,确实需要有运气。投资行业发展20年,我们确实有很好的成绩,未来的20年我相信我们还是有巨大的机会,清科感谢各位的支持,20年相伴,我想未来的20、30年,清科也跟大家一路相伴。我自己这一辈子也只能做一件事情,做一家公司,所以我肯定会一直与大家在一起,再次感谢大家!

(作者:赵娜 编辑:林坤)