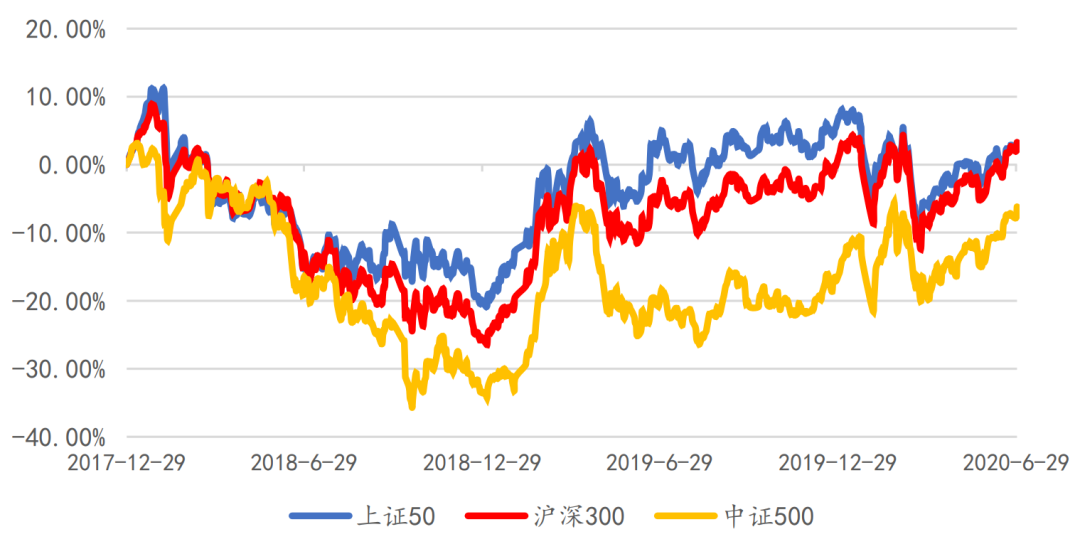

近年来,A股市场“结构性特征”不断加强,尤其进入到2020年以来,不断有股票创历史新高,但同时也有不少股票不断走低,显示出 A 股市场“二八分化”愈发明显。同时可以发现,无论是指数还是个股,都存在不断加深的分化特征。A股的结构化行情为私募证券基金带来新的增长机会。

图1:2018-2020年6月沪深300、上证50、中证500指数

数据来源:私募排排网

一、证券类私募基金“大爆发”

今年证券私募基金的规模实现爆发式增长。主要原因有两方面:一是基金的赚钱效应凸显,在A股走出结构性行情的背景下,机构的优势更为明显;二是流动性保持合理充裕,银行理财产品和货币基金的收益率下行,使得权益市场吸引力显著提升。

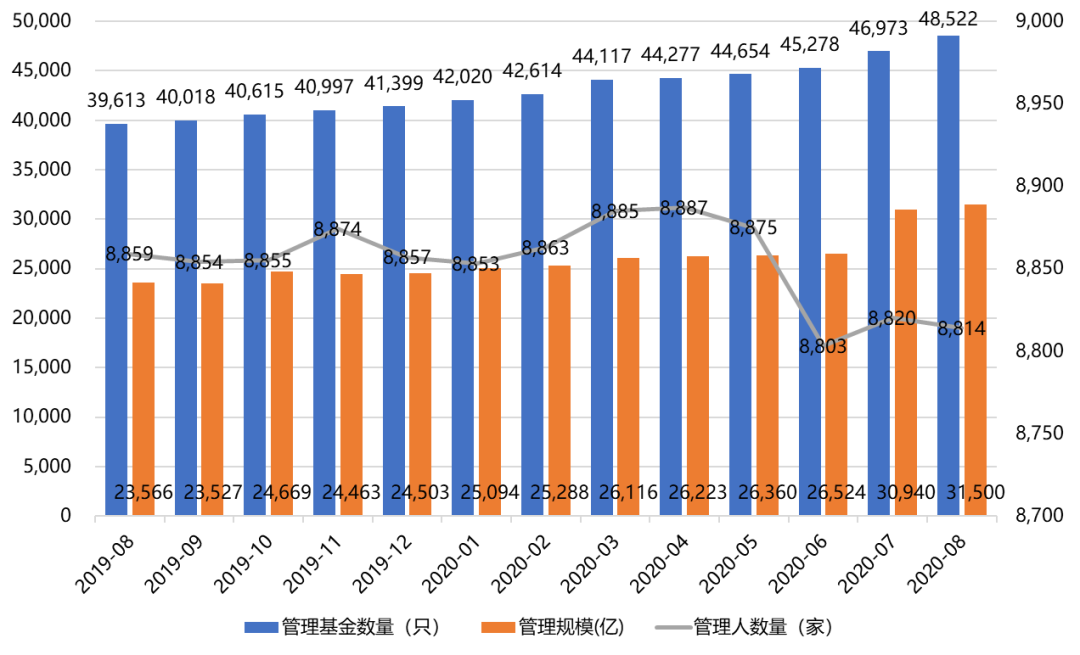

截至2020年8月末,私募证券投资基金管理数量达48522只,较上月增加1549只,环比增长3.30%;管理规模31500亿,较上月增加560亿,环比增长1.81%。回溯到2019年底,私募证券投资基金规模仅为2.45万亿元,今年前8个月规模便增长了7000亿元,占私募基金整体规模增量的55%(数据来源:Wind)。

图2:私募证券基金发行数量及规模

同时,私募证券投资基金的收益表现也十分突出,根据私募排排网不完全统计,截至6月末,在网站有数据统计的19540个私募证券投资基金产品中,年化收益率在20%以上的有2790个,占比达14.28%;年化收益率在10%以上的有6457个,占比达到接近三分之一。不过,在不同种类的投资策略下,私募证券投资基金的收益表现也会存在一定程度上的差异。

二、不同投资策略的表现如何?

随着中国金融市场的逐渐完善与私募行业的快速发展,私募基金的投资策略也越来越多样化,大致分为股票策略、债券策略、市场中性、事件驱动、宏观期货、量化套利、组合基金以及复合策略等八大类。

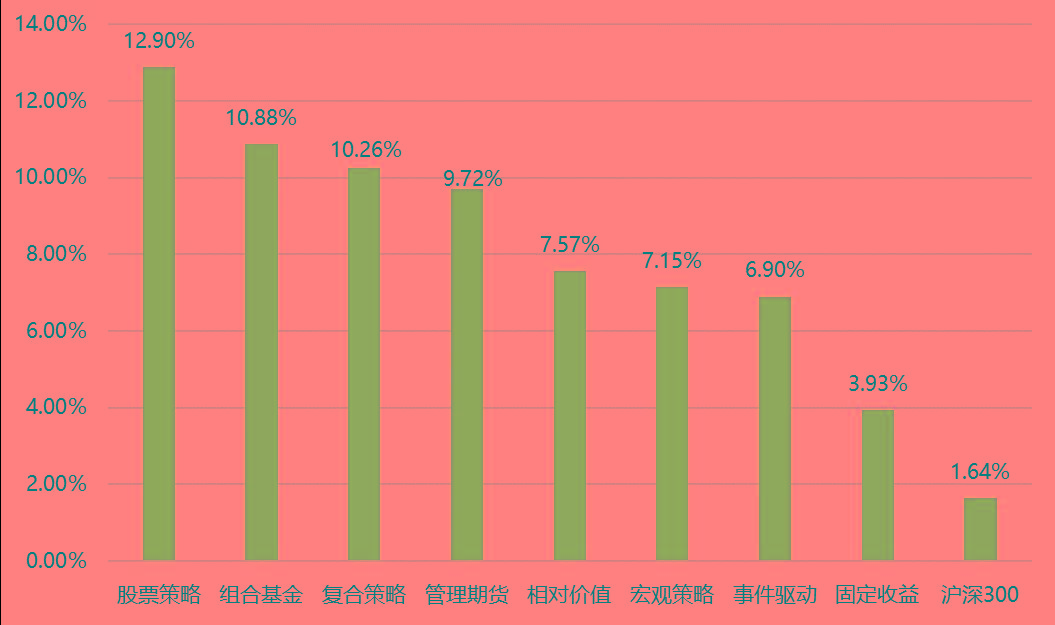

市场指数方面,以股指为例,上半年指数涨跌互现,其中创业板指和深成指表现突出,分别上涨35.60%和14.97%。此外期货市场波动率也触底反弹,为CTA策略创造久违的风口。在此背景下,上半年八大策略全部获得正收益,收益排前三的分别为股票策略、组合基金和复合策略。其中股票策略指数收益率为12.90%,在八大策略里面排名第一,大幅跑赢了同期沪深300指数的涨幅,在二季度出现了逆袭。同样,由于一季度商品市场的大幅波动,多个品种出现趋势性机会,管理期货策略上半年表现也比较好,收益率为9.72%,排名第四(数据来源:私募排排网)。

图3:2020年上半年八大策略指数收益

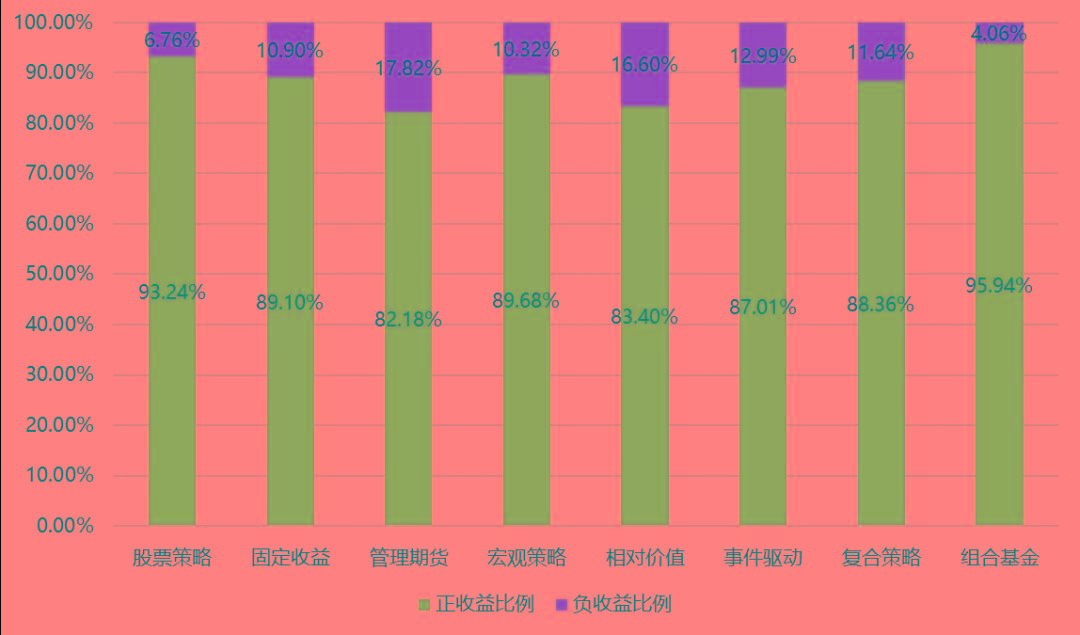

值得注意的是,在八大策略中,上半年赚钱私募占比最高的策略是组合基金。并且,从上半年的收益来看,9成以上的组合基金产品上半年获得正收益。在市场表现分化明显的行情下,组合基金平滑风险的优势逐步显现出来。

图4:八大策略私募基金正负收益比例

股票策略

股票策略以股票为主要投资标的,是目前行业内最主流的投资策略,约有八成以上的私募基金采用该策略,内含股票多头、股票多空两种子策略。

股票多头策略是指基金经理基于看好某些股票从而在低价买进股票,然后等到股票上涨到某一价位时卖出以获取差额收益,也就是只有股票上涨才能赚钱。目前在中国,股票多头策略的基金数量是最多的,管理规模最大,发展时间也最长。

股票多空策略是指在投资组合中加入融券、股指期货、期权等可做空的对冲工具,具体又有阿尔法策略、套期保值策略、趋势策略等三种。

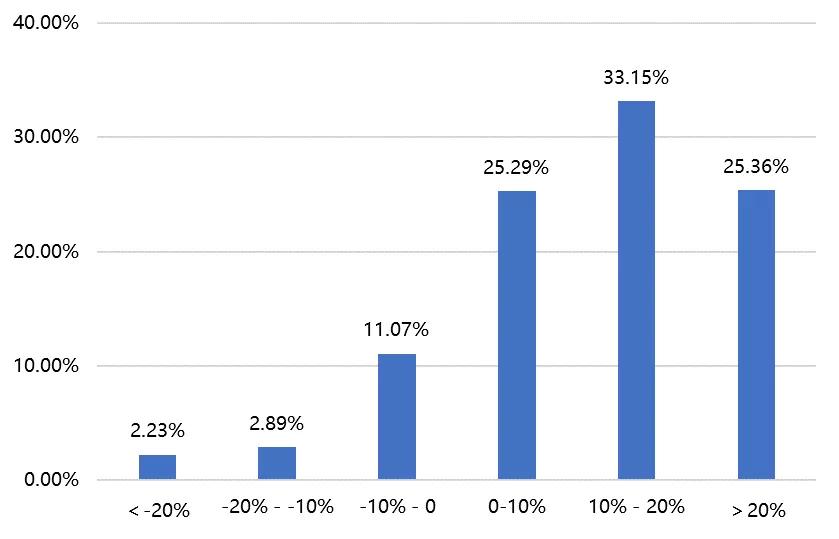

2020上半年,有效样本中股票策略总体平均收益率为12.9%。其中,受A股市场的直接利好影响,股票多头策略指数累计收益率最高,为13.12%。由于今年以来市场利好事件增多、A股估值得到修复,股票多头策略通过充分把握交易的时机从而获取超额投资回报。此外股票多空策略也在2020年上半年也取得了超过10%的累计收益(数据来源:Wind)。

图5:2020上半年股票策略业绩指数表现

管理期货策略

管理期货策略即为CTA策略。CTA策略是通过多元化分散投资于大宗商品期货、股指期货、国债期货等来管理资产,根据预判的价格走势进行做多或做空的操作。

管理期货策略从决策方式来看,主要分为主观策略和程序化策略。主观期货策略,顾名思义,主要由人主观判断投资机会。而程序化期货策略则会将投资逻辑编成模型,进而通过计算机来识别投资机会,进行投资交易。从获利方式来看,套利策略在管理期货中应用较多,且主观与程序化均可操作。套利策略即以有利的价格同时买进和卖出等值的两种相关性较高的资产,赚取价格回归前二者之间的差价。

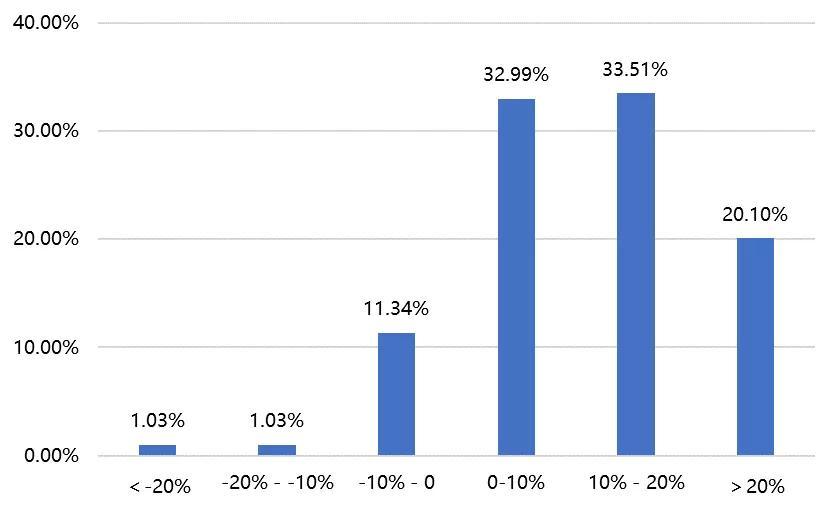

上半年,大部分管理期货策略产品收益率集中在0-20%,下半年股票多头、CTA、股票对冲或均有机会。一是对货币宽松预期明确,对股市有支撑;二是上半年疫情、原油等影响在下半年大概率有衍生事件发生,市场波动率有较大概率再次抬升,利好CTA策略。

图6:2020上半年管理期货策略业绩指数表现

组合基金

组合策略基金是指基金管理人自己不直接投资股票、债券、期货期权等金融产品,而是去筛选一些他们认为的每种策略下最为优秀的基金产品,然后把组合策略基金的资金分散投资于这些筛选出来的基金产品中。

FOF(Fund of Funds) 即基金中的基金,通常是由专业机构筛选私募基金、构造合理的基金组合,从而实现了基金间的配置。该策略的的优势是可同时参与不同策略的多只基金,业绩相对平稳。

MOM(Manager of Managers) 即管理人之管理人模式,是指一个基金产品,分为母基金和子基金两种层面,母基金募资然后把资金分配给下层子基金管理人管理。当然母基金管理人不单单是做资金分配这样一个工作,更多是在宏观走势方面产生一个判断,做好一个资产配置的计划,然后挑选各种投资风格下最为优秀的子基金管理人,而且在资金分配完之后也可以调整资金分配、增减子基金管理人等等。FOF是直接投向现有的基金产品,MOM则是把资金交给几位优秀的基金经理分仓管理,更具灵活性。

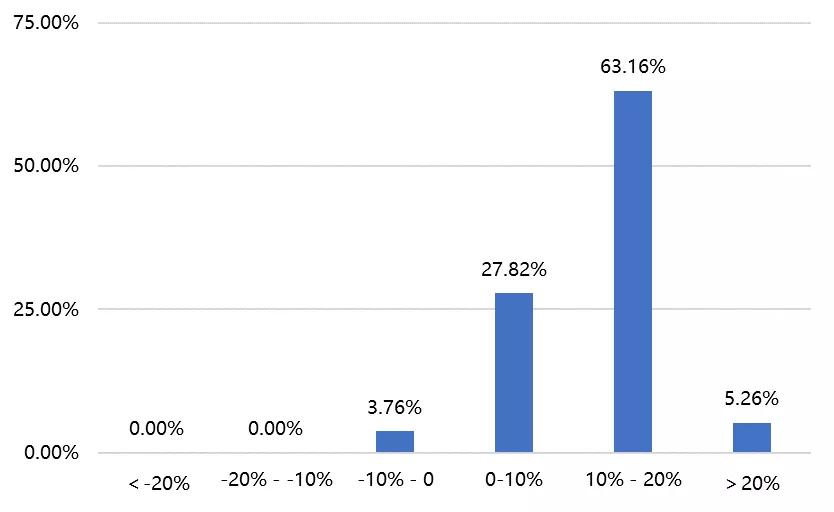

上半年,60%以上的组合产品收益率集中在10-20%,95%以上的产品都得到了正收益(数据来源:Wind)。上半年A股行情风格分化明显,主板与创业板的表现冰火两重天。尤其越来越多的机构构建了以量化为主的FOF投资模型,在此背景下组合基金平滑风险的优势也逐步凸显出来,业绩变动相比其他策略也相对较小。

图7:2020上半年组合策略业绩指数表现

综合看来,股票策略、组合策略仍将是市场发展的主流,上半年业绩表现最为突出,当前市场表现处于上行趋势中。管理期货策略上半年业绩表现也较为优秀,下半年市场环境或利好管理期货策略。

(作者:金融不知道 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。