根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。

本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。

文/华创证券首席宏观分析师:张瑜

执业证号:S0360518090001

联系人:张瑜(微信 deany-zhang)杨轶婷(微信 cathyyangyt)

事 项

2020年9月新增社融3.48万亿(前值3.58万亿),新增人民币贷款1.9万亿元(前值1.28万亿),社融存量同比增长13.5%(前值13.3%),M2同比增长10.9%(前值10.4%),M1同比增长8.1%(前值8%)。

主要观点

一、社融数据背后,经济动能渐进切换

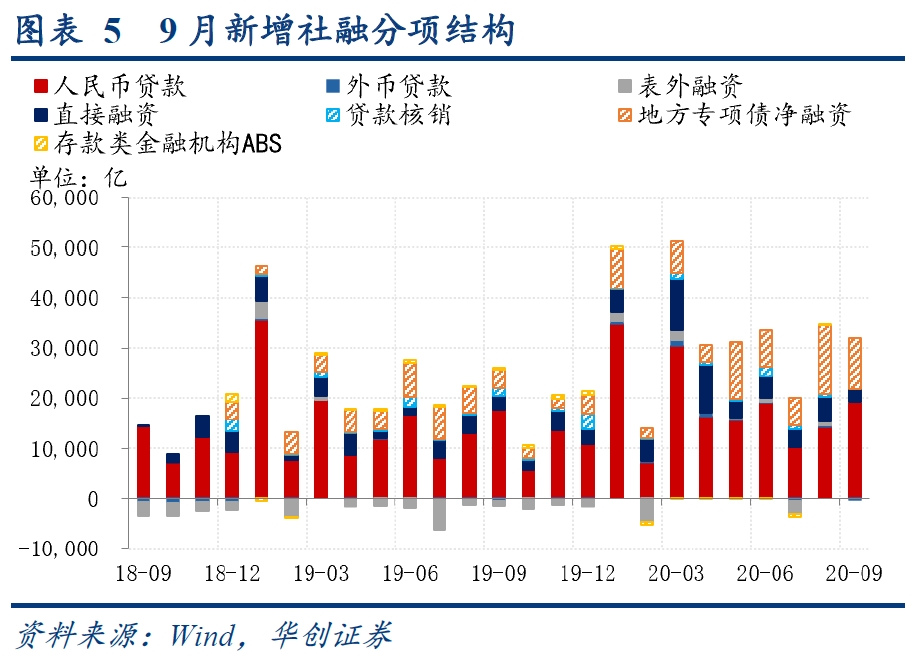

9月社融增速达13.5%,前三季度新增社融29.62万亿,同比多增9万亿。在社融增速持续上行的背后,支撑力量却在渐进切换,顺周期经济动能正在显露。9月金融数据中既有政府部门加杠杆力度的持续(政府债券),也有企业和居民部门信用内外需共振下的崛起(企业长贷、未贴现票据、居民长贷),社融增速得以在两股力量的推动下节节攀高:

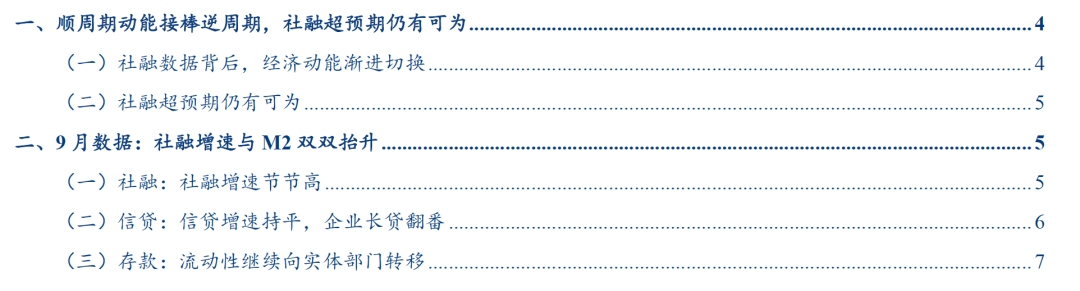

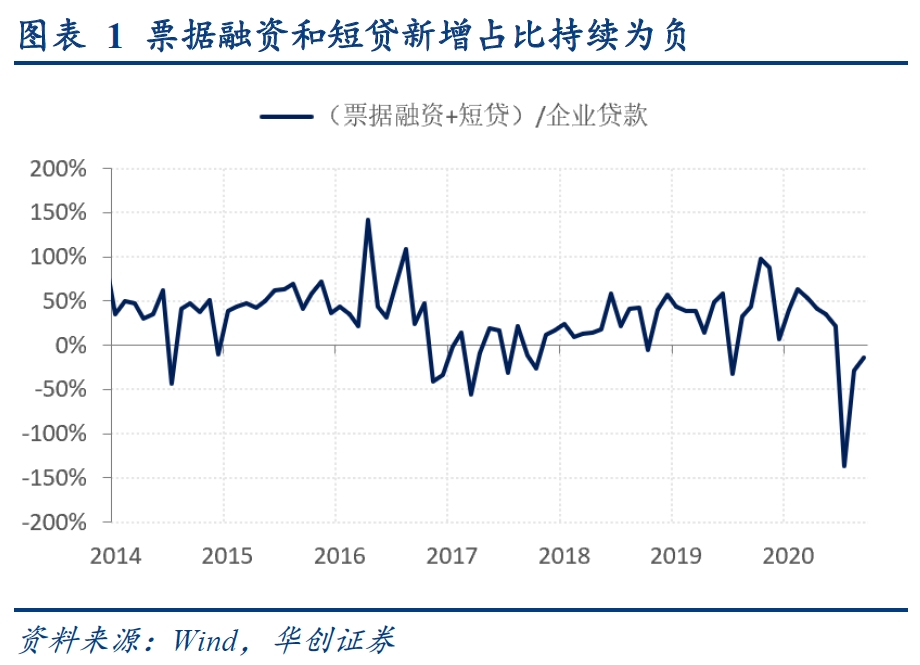

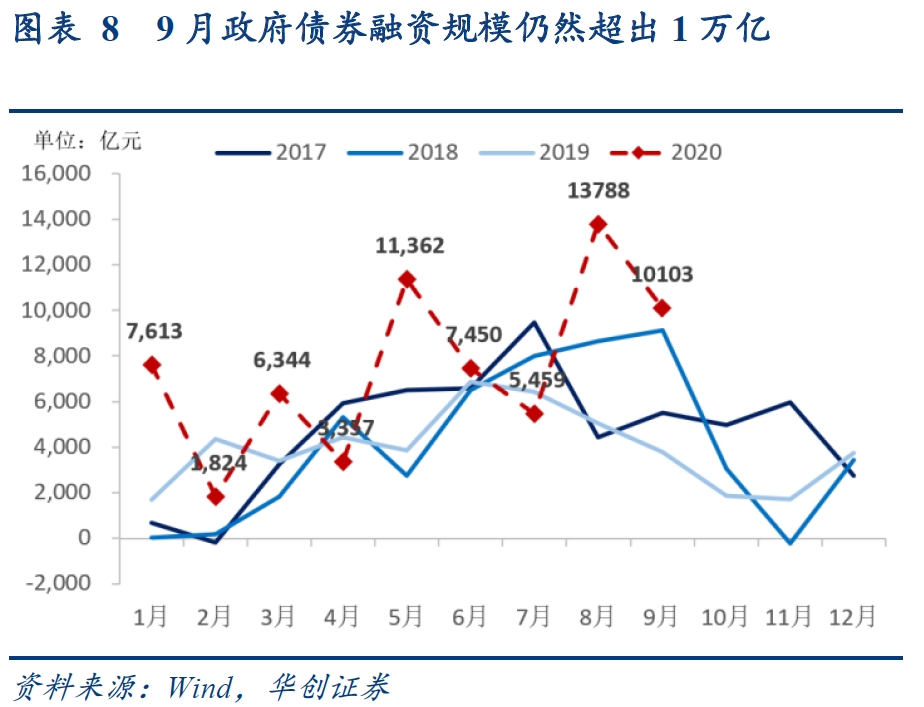

逆周期的动能仍是重要支撑,但同比拉动的峰值已过。首先,政府债券融资绝对规模和同比多增幅度均已过高点。9月政府债券净融资1.01万亿,同比多增6300亿,弱于7月和8月。比照全年8.51万亿的计划,四季度仅余1.78万亿净融资额度,远低于三季度的2.93万亿。其次,企业信贷中套利和走过场的部分被持续压制。监管持续压降银行结构性存款压缩了套利资金空间,票据和短贷7-9月持续收缩,历史少见,仅在2017年有类似现象。最后,监管力度仍在加强,房地产融资政策收紧,表外融资中委托贷款和信托贷款收缩,大概率仍将延续。9月委托贷款收缩317亿,信托贷款收缩1159亿,2020年以来首次同比双双少增。除了“三条红线”政策限制房企高杠杆行为外,9月末再有《21世纪经济报道》反映大型商业银行受监管要求未来新增涉房贷款占比降至30%以下,房地产融资监管或将逐步收紧。

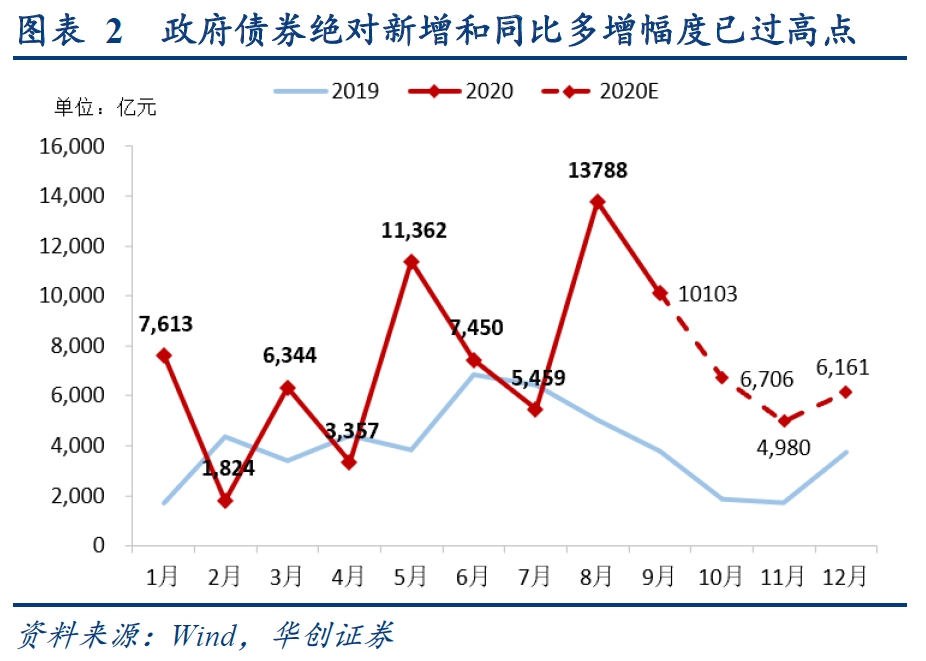

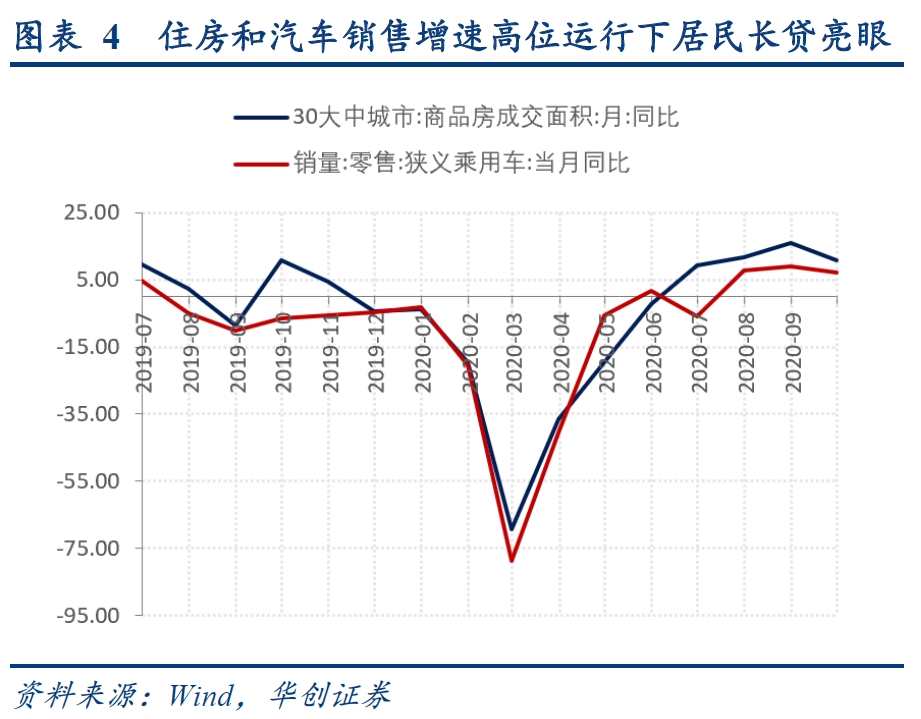

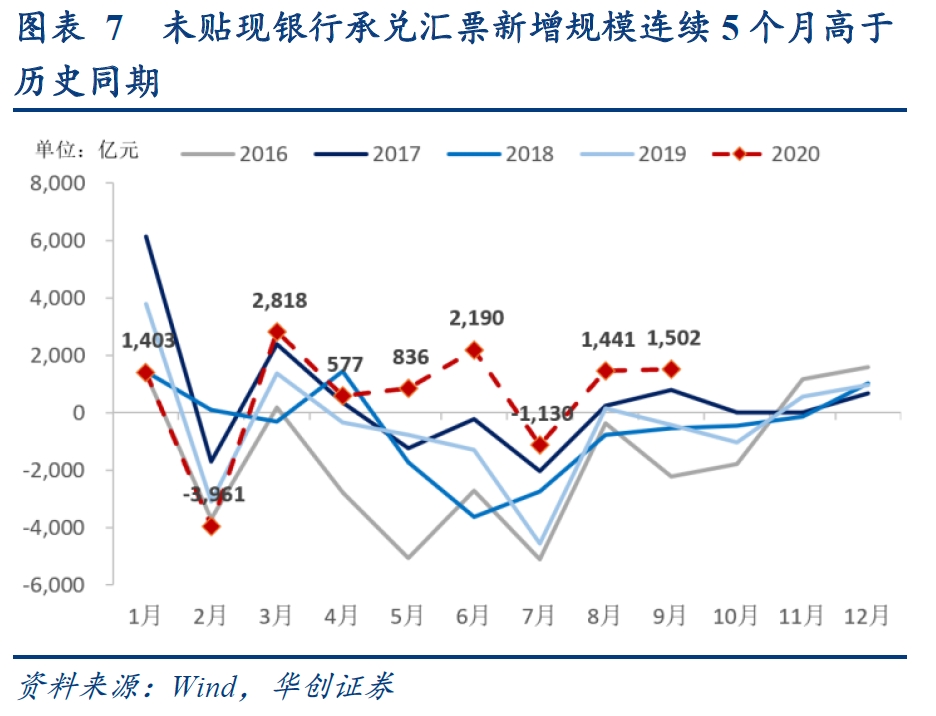

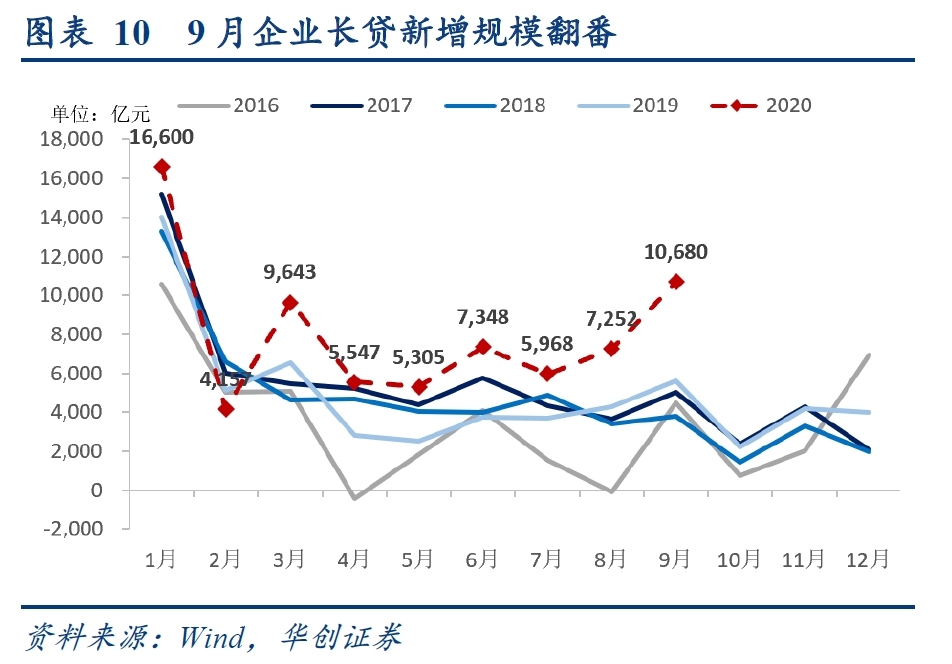

顺周期的动能在接棒崛起,是社融屡超市场预期所在。首先,企业中长期贷款新增翻番亮眼,9月新增超出1.068万亿同比翻番,对应央行三季度企业家问卷调查中出口订单指数和国内订单指数分别环比提高11.6个百分点和2.1个百分点,内外需共振下企业自发的真实的融资需求高增。其次,未贴现票据持续多增。9月未贴现票据新增1502亿元,同比多增近2000亿,已经连续6个月同比多增,上一次有类似表现也是2017年。9月PMI新订单指数继续上行至52.8%,也反应当下国内贸易企业的生产情况向好。最后,6月以来居民长贷新增持续创历史新高。9月居民长贷新增6362亿元,同比继续大幅多增1419亿。对应来看,9月百强房企销售金额同比再增长29%,汽车零售销量同比7.3%,商品房与汽车销量三季度增速高位运行,反映居民消费需求正在逐步释放。

二、社融超预期仍有可为

我们认为年末社融增速有望进一步攀升至13.8%-14%,假如修复动能强劲,年底经济能成功达到潜在增速,不排除社融持续上行至12月见顶的情景。但鉴于今年一季度的高基数(政府和企业债券融资)和明年逆周期政策退出乃至反向结构性调整的可能,明年一季度社融增速将逐步回落。

具体测算细节如下,对实体投放的人民币贷款1-9月已高达16.7万亿,对照20万亿目标四季度新增信贷应在3.3万亿左右,同比2019Q4多增3300亿,对照当下内外需修复的宏观环境实现难度不大。政府债券净融资额度四季度仍余1.78万亿。股票融资受益于下半年向好的权益市场,预计四季度有望保持在3000亿左右。未贴现票据亦有望保持同比多增。

但考虑银行间流动性持续处于“紧平衡”状态,央行亦再表示当前超储率属于合理区间,叠加恒大事件和房企融资政策的收紧触发了市场避险情绪,信用债发行成本或难有明显回落,预计四季度企业债券月度新增在1000-1500亿左右。委托和信托贷款融资亦将继续压降,或持平于去年同期。那么预计四季度社融增量在6-6.4万亿。

风险提示:货币政策加速收紧

报告目录

报告正文

一

顺周期动能接棒逆周期,社融超预期仍有可为

(一)社融数据背后,经济动能渐进切换

9月社融增速达13.5%,前三季度新增社融29.62万亿,同比多增9万亿。在社融增速持续上行的背后,支撑力量却在渐进切换,顺周期经济动能正在显露。9月金融数据中既有政府部门加杠杆力度的持续(政府债券),也有企业和居民部门信用内外需共振下的崛起(企业长贷、未贴现票据、居民长贷),社融增速得以在两股力量的推动下节节攀高:

逆周期的动能仍是重要支撑,但同比拉动的峰值已过。首先,政府债券融资绝对规模和同比多增幅度均已过高点。9月政府债券净融资1.01万亿,同比多增6300亿,弱于7月和8月。比照全年8.51万亿的计划,四季度仅余1.78万亿净融资额度,远低于三季度的2.93万亿。其次,企业信贷中套利和走过场的部分被持续压制。监管持续压降银行结构性存款压缩了套利资金空间,票据和短贷7-9月持续收缩,历史少见,仅在2017年有类似现象。最后,监管力度仍在加强,房地产融资政策收紧,表外融资中委托贷款和信托贷款收缩,大概率仍将延续。9月委托贷款收缩317亿,信托贷款收缩1159亿,2020年以来首次同比双双少增。除了“三条红线”政策限制房企高杠杆行为外,9月末再有《21世纪经济报道》反映大型商业银行受监管要求未来新增涉房贷款占比降至30%以下,房地产融资监管或将逐步收紧。

顺周期的动能在接棒崛起,是社融屡超市场预期所在。首先,企业中长期贷款新增翻番亮眼,9月新增超出1.068万亿同比翻番,对应央行三季度企业家问卷调查中出口订单指数和国内订单指数分别环比提高11.6个百分点和2.1个百分点,内外需共振下企业自发的真实的融资需求高增。其次,未贴现票据持续多增。9月未贴现票据新增1502亿元,同比多增近2000亿,已经连续6个月同比多增,上一次有类似表现也是2017年。9月PMI新订单指数继续上行至52.8%,也反应当下国内贸易企业的生产情况向好。最后,6月以来居民长贷新增持续创历史新高。9月居民长贷新增6362亿元,同比继续大幅多增1419亿。对应来看,9月百强房企销售金额同比再增长29%,汽车零售销量同比7.3%,商品房与汽车销量三季度增速高位运行,反映居民消费需求正在逐步释放。

(二)社融超预期仍有可为

我们认为年末社融增速有望进一步攀升至13.8%-14%,假如修复动能强劲,年底经济能成功达到潜在增速,不排除社融持续上行至12月见顶的情景。但鉴于今年一季度的高基数(政府和企业债券融资)和明年逆周期政策退出乃至反向结构性调整的可能,明年一季度社融增速将逐步回落。

具体测算细节如下,对实体投放的人民币贷款1-9月已高达16.7万亿,对照20万亿目标四季度新增信贷应在3.3万亿左右,同比2019Q4多增3300亿,对照当下内外需修复的宏观环境实现难度不大。政府债券净融资额度四季度仍余1.78万亿。股票融资受益于下半年向好的权益市场,预计四季度有望保持在3000亿左右。未贴现票据亦有望保持同比多增。

但考虑银行间流动性持续处于“紧平衡”状态,央行亦再表示当前超储率属于合理区间,叠加恒大事件和房企融资政策的收紧触发了市场避险情绪,信用债发行成本或难有明显回落,预计四季度企业债券月度新增在1000-1500亿左右。委托和信托贷款融资亦将继续压降,或持平于去年同期。那么预计四季度社融增量在6-6.4万亿。

二

9月数据:社融增速与M2双双抬升

(一)社融:社融增速节节高

9月新增社融3.48万亿,同比多增1万亿,存量同比上升0.2个百分点至13.5%。9月社融增速上行的动力来源基本与8月一致,在经济增长动能由逆周期向顺周期切换的过程中,金融数据的增长既有政府部门加杠杆力度的持续(政府债券),也有企业和居民部门信用内外需共振下的崛起(企业长贷、未贴现票据、居民长贷),社融增速得以在两股力量的推动下节节攀高。

细项数据看,向实体投放的人民币贷款9月新增1.92万亿,同比多增1580亿。表外融资9月新增26亿元,同比多增1151亿元,其中未贴现银行承兑汇票继续高增1502亿(前值:新增1141亿),委托贷款收缩317亿元(前值:收缩415亿元),信托贷款收缩1159亿元(前值:收缩316亿元)。此外,政府债券9月净融资1.01万亿元,同比多增超过6000亿,但环比融资减小了约3700亿。直接融资9月新增2562亿元,同比基本持平,但其中债券净融资仅达1422亿,环比锐减逾2200亿,同比也少增了1000亿左右,股权融资规模依然超出1000亿,同比多增851亿。自8月下旬以来银行间流动性持续收紧,又面临跨季资金波动,导致9月信用债融资成本持续停留于高位,而下旬的恒大时间又加重了市场避险情绪,导致信用债发行规模收缩。

(二)信贷:信贷增速持平,企业长贷翻番

9月新增人民币贷款1.9万亿,同比多增2100亿,环比多增6200亿,人民币贷款余额增速持平于13%。在信贷增速保持平稳的同时,企业长贷新增规模翻番达1.068万亿。尽管监管着力打击套利资金,但内外需的共振向好对冲了企业短贷和票据融资的收缩,信贷增长依然亮眼。

居民短贷新增3394亿元,同比多增687亿元。居民长贷新增6362亿元,同比继续大幅多增1419亿。对应来看,9月百强房企销售金额同比再增长29%,汽车零售销量同比7.3%,商品房与汽车销量三季度增速高位震荡,反映居民消费需求仍在释放,长贷高增热度大概率延续。

企业部门短贷新增1274亿元,同比少增1276亿元。企业长贷大超预期,9月新增超出1万亿,同比竟达翻番。表内票据融资收缩2632亿元,同比再多减超出4000亿。企业部门9月贷款同比少增655亿,但结构亮眼,企业短贷和票据融资受监管制约压降,但企业长贷却得益于制造业投资的带动而高增。

(三)存款:流动性继续向实体部门转移

9月金融机构人民币存款总量新增1.58万亿元,同比多增8600亿元,流动性整体由政府和金融部门向非政府实体部门转移。财政存款9月减少8317亿,同比多减1291亿,环比减小1.36万亿。非银存款收缩3177亿元,同比多增4993亿元,但环比减少565亿。企业存款新增约1万亿,同比多增5200亿元。居民存款新增1.94万亿,同比多增4000亿。

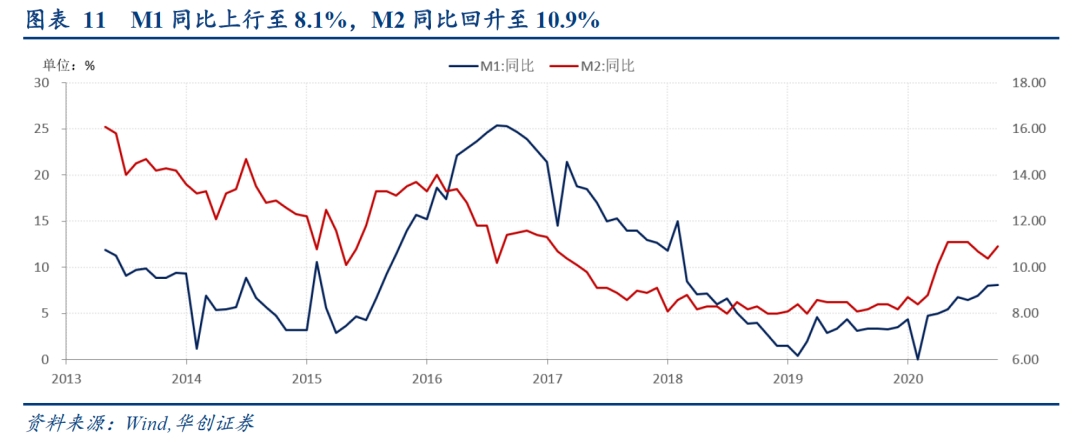

9月M2同比回升至10.9%,M1同比继续小幅上升至8.1%。M2增速再次回升,原因之一是信贷增速持续超预期(余额同比连续3个月持平于13%),原因之二是广义财政支出增速的提升,按照全年预算支出目标,估计9-12月财政支出增速或达18.5%以上,较1-8月(3.9%)和去年同期(3.3%)有明显提升,对M2形成支撑。M1增速的持续上行基本符合预期,9月30大中城市商品房成交面积同比依然高达10.8%(前值16.0%),表外融资受未贴现票据拉动连续5个月多增,以及财政支出的提速,都对企业部门的活期存款形成补充。

法律声明

华创证券研究所定位为面向专业投资者的研究团队,本资料仅适用于经认可的专业投资者,仅供在新媒体背景下研究观点的及时交流。华创证券不因任何订阅本资料的行为而将订阅人视为公司的客户。普通投资者若使用本资料,有可能因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。

本资料来自华创证券研究所已经发布的研究报告,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准。须注意的是,本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华创证券研究所后续发布的研究报告在不发出通知的情形下做出更改。华创证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华创证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

本资料所载的证券市场研究信息通常基于特定的假设条件,提供中长期的价值判断,或者依据“相对指数表现”给出投资建议,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断,因此不能够等同于带有针对性的、指导具体投资的操作意见。普通个人投资者如需使用本资料,须寻求专业投资顾问的指导及相关的后续解读服务。若因不当使用相关信息而造成任何直接或间接损失,华创证券对此不承担任何形式的责任。

未经华创证券事先书面授权,任何机构或个人不得以任何方式修改、发送或者复制本资料的内容。华创证券未曾对任何网络、平面媒体做出过允许转载的日常授权。除经华创证券认可的媒体约稿等情况外,其他一切转载行为均属违法。如因侵权行为给华创证券造成任何直接或间接的损失,华创证券保留追究相关法律责任的权利。

订阅人若有任何疑问,或欲获得完整报告内容,敬请联系华创证券的机构销售部门,或者发送邮件至jiedu@hcyjs.com。

(作者:张瑜 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。