中国9月社会融资规模增量为34800亿元,预期29500亿元,前值35823亿元。9月存量社融增速13.5%,前值13.3%。9月新增人民币贷款19000亿元,预期17492亿元,前值12775亿元。M2货币供应同比增10.9%,前值增10.40%,预期增10.4%。

1、9月金融数据和货币政策呈七大新特点及趋势:

1)2020年上半年货币政策总量超宽松,但并未引发通胀。M2和社会融资规模存量同比增速重回两位数,分别由2019年末的8.7%和10.7%回升至2020年9月的10.9%和13.5%。9月CPI同比1.7%,核心CPI持续低迷,PPI同比-2.1%。一方面是疫情后就业低迷、消费需求恢复缓慢、货币流通速度下降、外需不振;另一方面基建尤其新基建、资产市场吸纳了剩余流动性。财政部门加杠杆,居民和企业杠杆相对稳定。

5-6月份以来,随着疫情控制住和经济恢复,货币政策开始回归正常化,下半年结构性宽松与结构性收紧并存。

下一步货币政策引导货币流向新基建和实体经济,社融、信贷和M2的回升,表明经济开始逐步弱恢复,从宽货币走向宽信用。

2)货币政策将趋于正常化,加强传导渠道的疏通;鼓励财政部门加杠杆,加强对新基建的投入。

3-9月主要是财政部门加杠杆,财政投放节奏和力度加大,企业和居民部门杠杆基本保持稳定。

3)社融层面,9月存量社融增速13.5%再创新高,政府债券、信贷为主力。信贷方面,居民和企业中长期贷款仍是主要支撑。但随着地产调控政策边际收紧,居民中长期贷款占新增信贷比重已由7月的年内高点61%下降至9月的34%。

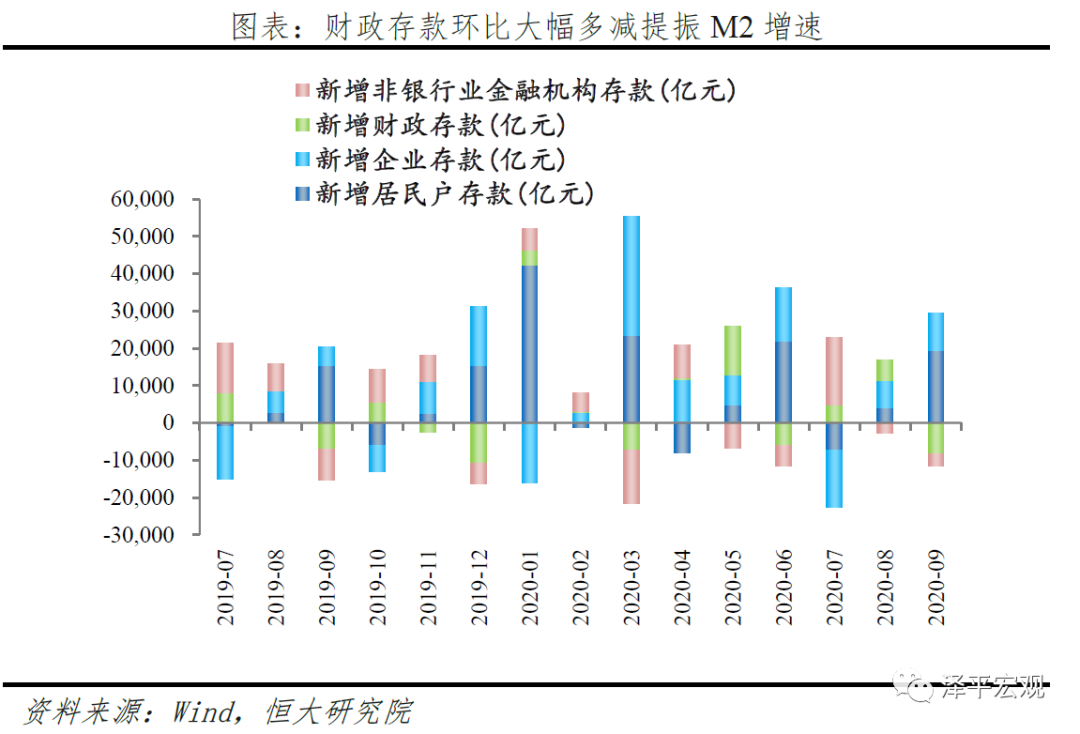

4)M2增速环比大幅回升0.5个百分点,财政投放节奏和力度明显加大,财政存款环比大幅减少1.4万亿元,提振M2。M1增速环比提升0.1个百分点,实体经济活跃度继续上升。

5)流动性层面,9月公开市场操作资金投放力度高于去年同期。但超储率低位,监管压降结构性存款,银行负债端承压,资金面紧平衡。

6)展望未来,当前经济形势可以概括为,经济逐步弱恢复,但基础不牢,中美贸易摩擦、疫情反复、就业低迷等不确定性仍存。

从货币政策取向看,总量层面,结构性宽松和结构性收紧并存,长期货币政策趋于正常化。结构层面,流动性精准投向新基建和实体经济,尤其受疫情影响严重的行业、中小微、民企、制造业、高新技术等领域。

2020年货币政策表现值得肯定,把握住了力度、节奏和结构。

7)双循环的三大抓手:新基建、城市群和放开生育。

新基建是实现稳增长、宽信用和促创新的重要抓手。当前中国经济面临的主要矛盾是总需求不足,对于扩大内需、实现双循环,财政政策和货币政策应相互配合。中央加快启动以“新基建”领衔的一揽子宏观对冲方案,新基建兼顾短期扩大有效需求和长期扩大有效供给,兼具稳增长、稳就业、调结构、促创新、惠民生的综合性重大作用,我们长期旗帜鲜明倡导“新基建”(参考《是该启动“新”一轮基建了》《中国新基建研究报告》以及专著《新基建》)。

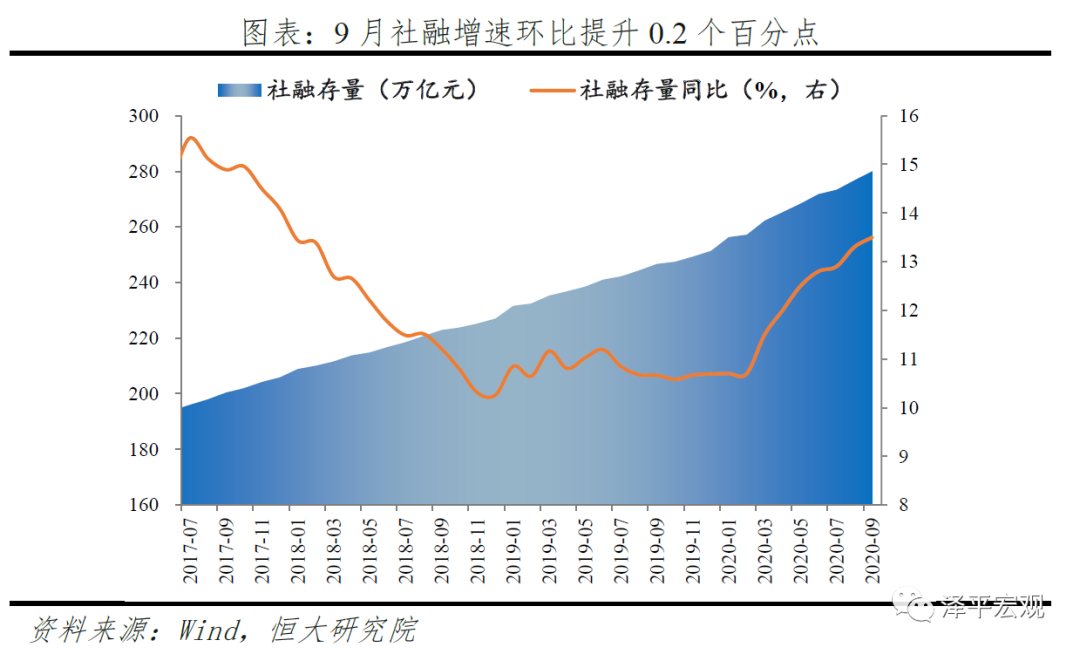

2、总量层面,9月存量社融增速13.5%再次超预期。

9月社融增速13.5%,环比提升0.2个百分点,再创新高,为2018年1月以来最高点。

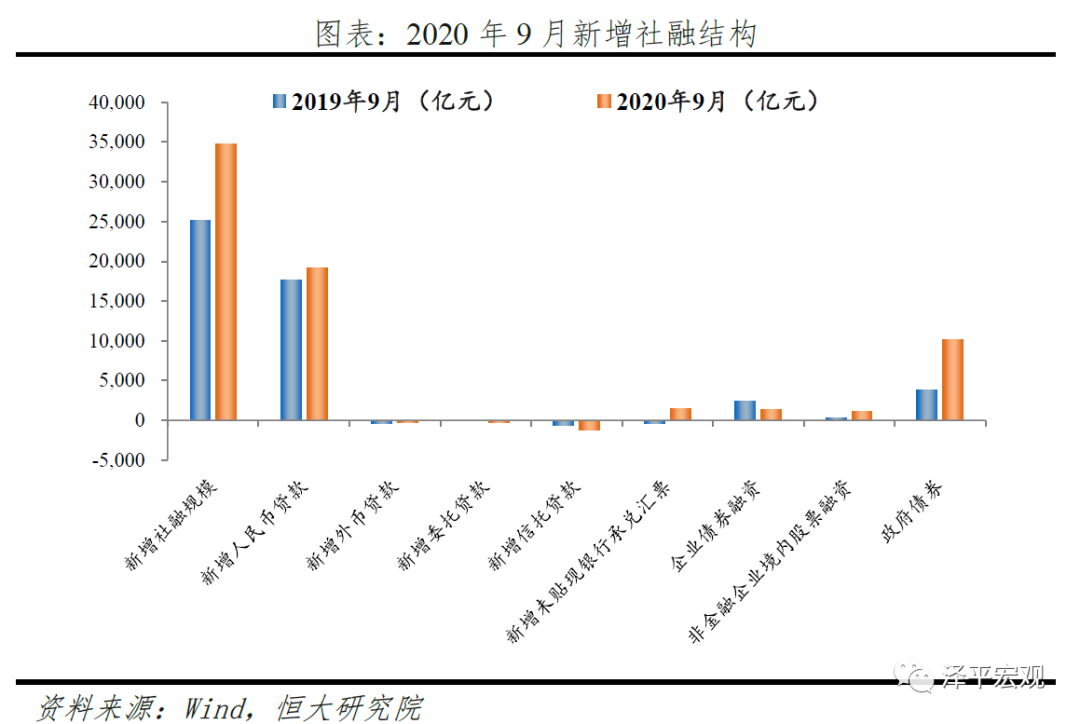

9月新增社会融资规模3.48万亿元,同比大幅多增9630亿元,同比增速13.5%,环比提升0.2个百分点。

供给端,货币政策强调精准导向直达实体,同时加强与财政协同、促进政府债顺利发行。

需求端,经济持续恢复,生产和需求均稳步回升。PMI连续7个月位于荣枯线以上,地产韧性仍强,出口持续超预期,制造业投资和消费同比首次转正,实体投资及居民消费需求继续恢复。

3、结构层面,财政部门加杠杆,政府债券放量发行、人民币贷款延续多增。

其他融资方面,9月政府债券同比大幅多增6326亿元。9月新增政府债券融资1.01万亿元,同比大幅多增6326亿元,地方政府专项债及一般国债放量发行。专项债剩余额度约3000亿元将在10月发行完毕,一般国债及地方政府一般债券剩余额度超1.1万亿元将在10-12月发行,叠加去年同期低基数效应,四季度政府债券仍将是社融最主要的支撑项。

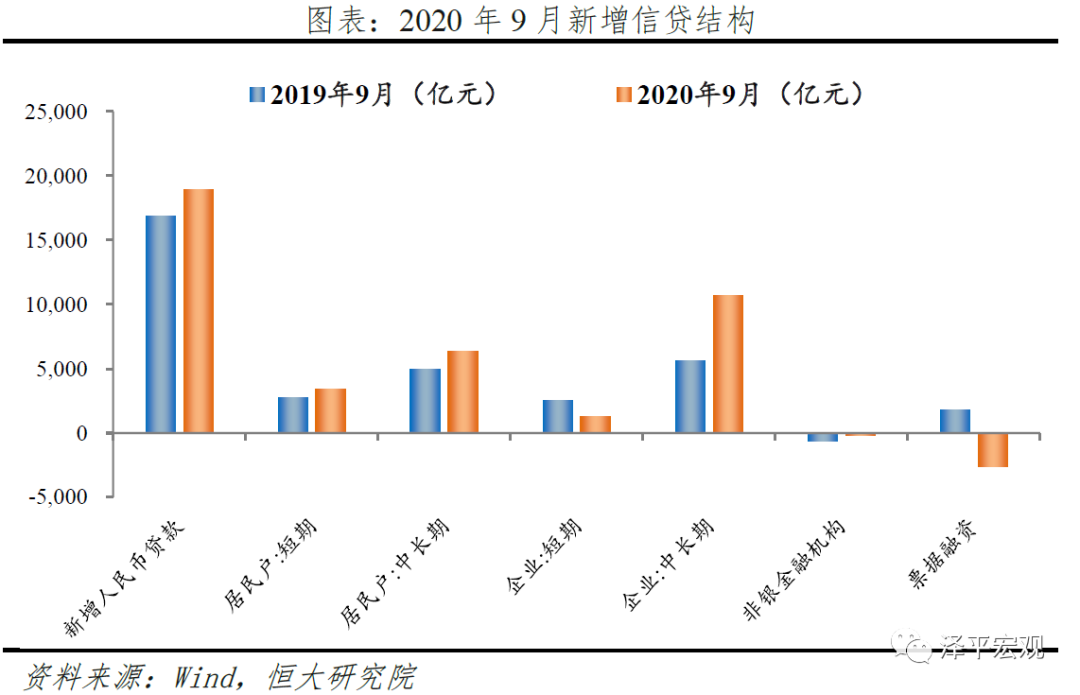

表内融资方面,信贷同比延续多增,实体经济需求继续恢复。9月新增人民币贷款1.9万亿元,同比多增1580亿元,企业及居民中长期贷款仍是主要支撑。

表外融资方面,非标同比多增1151亿元,信托压降,主要是未贴现银行承兑汇票多增。9月表外融资新增26亿元,同比多增1151亿元。其中,未贴现承兑汇票、信托贷款、委托贷款分别同比多增1933亿元、多减487亿元、多减295亿元。一方面,信托贷款及委托贷款压降节奏加快,9月同比多减量创年内新高。另一方面,在监管层规范票据发行背景下,表外票据连续数月多增,或印证实体经济活跃度上升、企业开票需求回升。监管整治金融乱象态度明确,叠加四季度信托到期量大,预计四季度非标压降节奏将有所加快,构成社融主要的拖累项。

直接融资方面,股票融资维持高位,企业债券融资同比环比均现回落。9月新增企业债券融资1422亿元,同比、环比分别少增1009亿元、少增2211亿元。9月资金面紧平衡、银行负债端承压背景下信用债利率继续上行,企业债发行利率已接近去年末水平,对企业债券融资形成压制。9月新增股票融资1140亿元,同比大幅多增851亿元,股市月内回调,但前期创业板注册制落地、股市交易热度仍存,带动股票融资继续维持高位。

4、信贷扩张节奏平稳,金融机构贷款继续小幅多增。

9月金融机构口径信贷同比多增2047亿元。9月金融机构口径新增人民币贷款1.9万亿元,同比多增2047亿元,延续6月以来的小幅多增态势。1-9月,金融机构口径信贷合计新增16.26万亿元,同比大幅多增2.63万亿元。

一方面,宽信用力度边际放缓,央行维持资金面紧平衡状态,金融机构在超储率低位、压降结构性存款背景下负债端承压,多重因素制约信用派生节奏,信贷同比仅小幅多增。另一方面,季末银行加大信贷投放力度,信贷环比明显回升。

四季度新增信贷月均值或保持在1.3万亿元左右,低于上半年的月均2万亿元,延续下半年以来的平稳增长态势。

5、信贷结构层面,企业和居民杠杆基本平稳,企业和居民中长期贷款仍是主要支撑,票据延续6月以来的压降态势。

企业贷款层面,货币政策强调直达实体,监管打击套利,银行负债端承压,票据继续缩减,企业中长期贷款大幅新增1.1万亿元创年内次高,占比保持高位。9月新增企业贷款9458亿元,同比少增655亿元。短期贷款、中长期贷款、票据融资分别少增1276亿元、大幅多增5043亿元、大幅多减4422亿元。监管层压降结构性存款、规范票据发行,银行负债端压力上升,票据继续缩减,延续6月以来的压降态势。企业中长期贷款大幅新增1.1万亿元创年内次高,占新增信贷比重保持高位,信贷结构延续改善。一方面,季末考核压力加大,另一方面,基建项目带动中长期配套贷款增加,制造业投资单月同比增速由负转正,实体经济投融资需求继续回暖。

居民贷款层面,短期与中长期贷款均为多增,居民消费继续恢复、购房需求维持高位但边际有所回落。9月新增居民贷9607亿元,同比多增2057亿元。其中,短期贷款新增3394亿元,同比多增687亿元,社会消费品零售总额同比增速8月首次由负转正,乘用车零售维持高位,线下消费活跃度继续上升。中长期贷款新增6362亿元,同比多增1419亿元。但值得注意的是,随着地产调控政策边际收紧,银行控制涉房信贷,9月房地产销售市场热度较8月回落,居民中长期贷款占新增信贷比重已由7月的年内高点61%大幅回落至9月的34%。

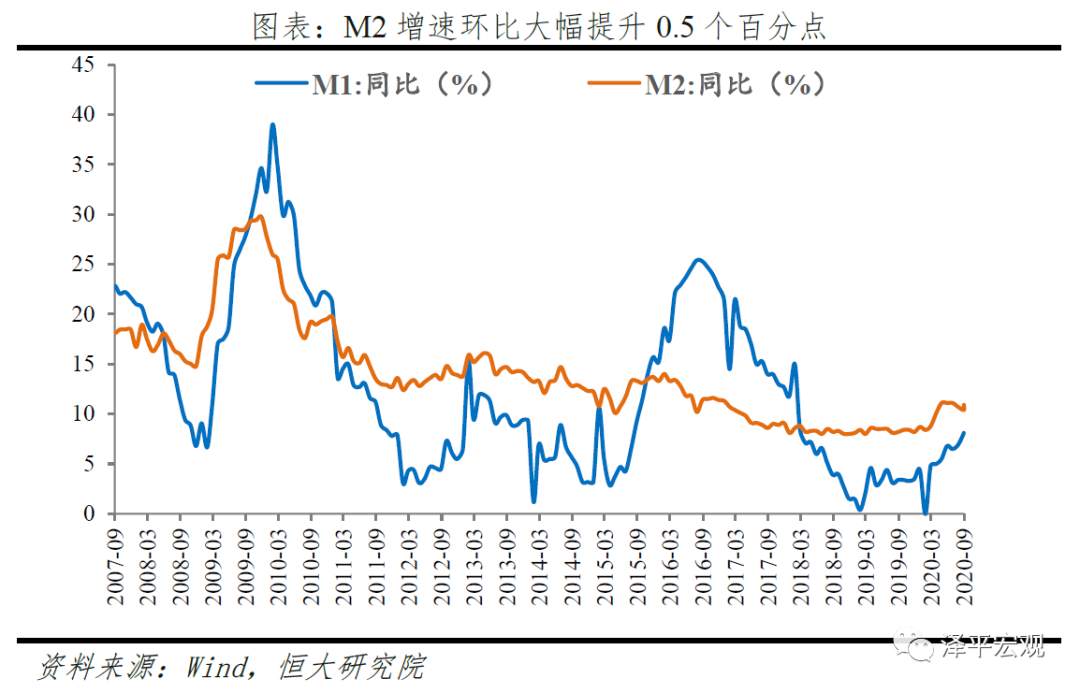

6、M2增速环比大幅回升0.5个百分点,财政加杠杆,财政存款环比大幅减少1.4万亿元,提振M2。M1增速环比提升0.1个百分点,实体经济活跃度继续上升。

9月M2同比增速10.9%,环比大幅回升0.5个百分点。银行信贷投放平稳增长,虽然政府债继续放量发行,但9月为财政投放大月,财政支出效率明显提升,财政存款环比大幅多减1.4万亿元,提振M2增速。从结构来看,1)企业存款增加1万亿元,同比多增5201亿元,居民存款增加1.9万亿元,同比多增4004亿元。一方面,季末财政支出节奏和力度加大,财政存款向居民企业存款转化。另一方面,季末为应对考核,银行将理财转化为一般存款,非银存款向居民企业存款转化。2)财政存款减少8317亿元,同比多减1291亿元,环比大幅多减1.4万亿元。9月为财政投放大月,支出节奏加快,带动财政存款同比环比均多减。3)非银金融机构存款减少3177亿元,环比多减565亿元,或受季末考核影响。

M1同比增速8.1%,环比提升0.1个百分点,交易性需求持续恢复,实体经济活跃度继续上升。

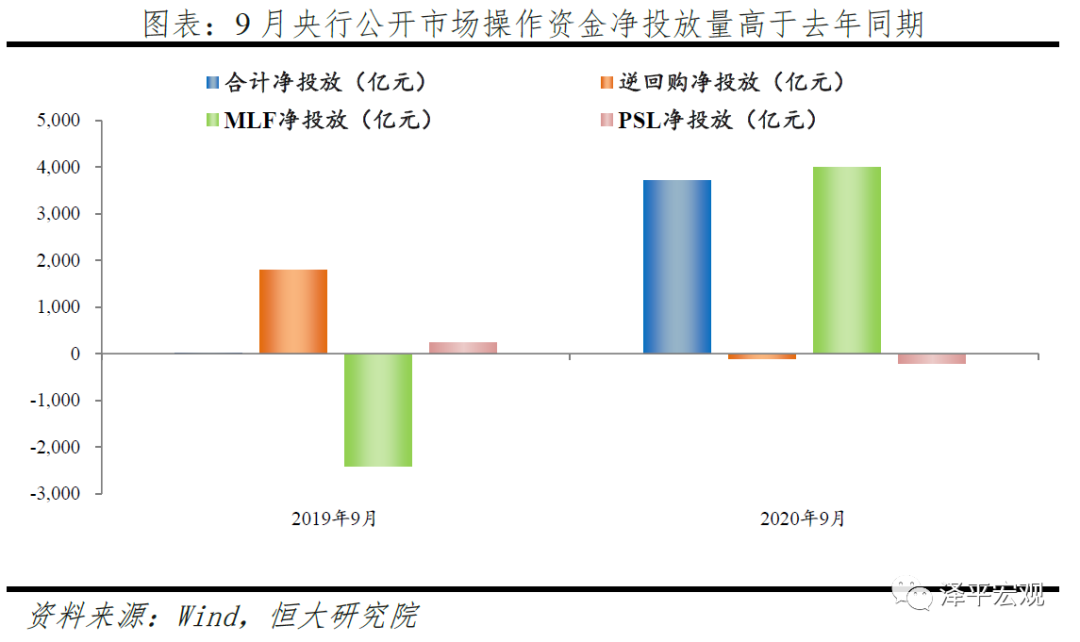

7、流动性层面,9月公开市场操作资金投放力度高于去年同期。但超储率低位,银行负债端承压,资金面紧平衡,流动性分层加剧。

公开市场操作(不含降准)来看,9月央行净投放流动性3718亿元,高于2019年同期水平(净投放8亿元)。1)9月央行加大公开市场操作力度及频次,熨平政府债放量发行带来的资金面波动,累计净投放流动性3718亿元,高于去年同期水平。2)9月18日央行重启14天逆回购,助力金融机构平稳跨季跨双节,9月15日,在超储率低位、银行负债端压力上升背景下,MLF再次超量续作,助力同业存单利率企稳。3)公开市场操作(包含降准)来看,9月央行净投放流动性3718亿元,低于2019年同期水平(净投放8008亿元)。

超储率低位,银行负债端承压,资金面紧平衡。DR007保持稳定,但流动性分层加剧,同业存单利率上行斜率放缓。9月公开市场资金投放力度加大,但政府债券大量发行,金融机构超储率处于低位,资金面整体处于紧平衡状态。1)DR007月均值保持稳定,围绕7天逆回购利率波动。但超储率低位、监管压降结构性存款、银行负债端承压背景下,中小银行减少对非银融出,流动性分层加剧,R007与DR007利差在9月下旬最高上行至62BP。2)1年期、10年期国债收益率月均值分别上行约26BP、12BP,受制于资金面压力,短端利率上行幅度更大,收益率曲线呈现熊平。3)1年期同业存单到期收益率上行约12BP,上行斜率较6-8月明显放缓,MLF超量续作助力存单利率企稳。

8、展望未来,货币政策长期正常化,鼓励财政部门加杠杆。

10月10日易纲行长在《中国金融》发文,我们认为需要关注以下四点:其一,货币政策将在长期内维持正常化,将经济保持在潜在产出区间,减少经济波动;其二,把好货币总闸门,坚决不搞超低利率和量化宽松,维持物价稳定、汇率稳定,不让百姓手中的钱变“毛”;其三,流动性精准滴灌,加大对制造业、中小微企业和民营企业的信贷支持力度,降低实体融资成本;其四,坚决守住不发生系统性金融风险的底线。

展望未来,总量层面,货币政策长期正常化,结构向宽松与结构性收紧并存,加强货币政策传导机制的疏通。结构层面,鼓励财政部门加杠杆,加强对新基建的投入,引导货币投向实体经济,尤其受疫情影响严重的行业、中小微、民企、制造业、高新技术等领域。

文:恒大研究院 任泽平 石玲玲 王孟嫫

来源:泽平宏观

(编辑:梁宇芳)

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。