广发宏观资深分析师 吴棋滢

wuqiying@gf.com.cn

广发宏观郭磊团队

摘要

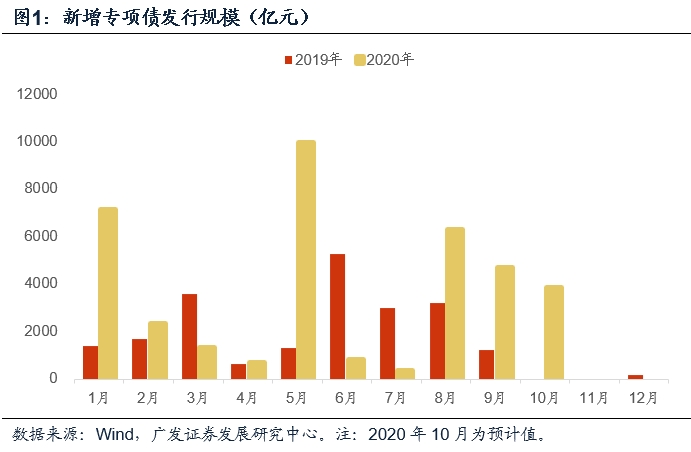

第一,9月新增专项债发行规模环比略弱于8月,但较去年同期仍有显著扩容,预计剩余3848亿额度中大部分将于10月中下旬发行完毕。

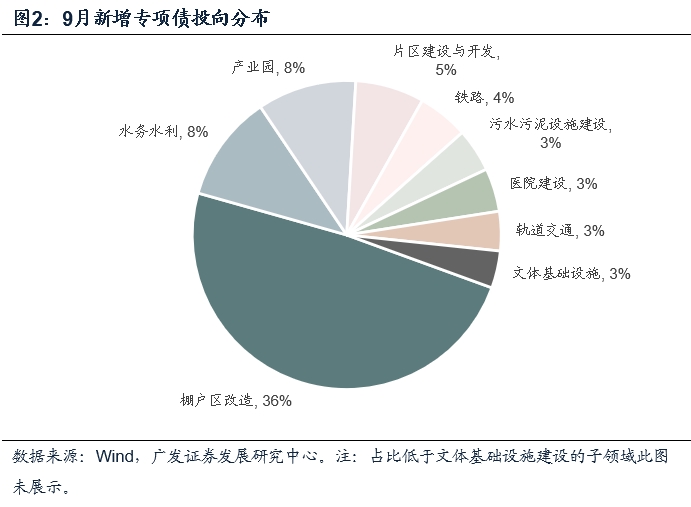

第二,在前期报告中我们曾指出7-8月棚改占比迅速提升至近30%,9月棚改债比重进一步提升至36%;9月基建类投向占比43%,与8月基本持平。在棚改分流明显的情况下这一比例已经不低。

第三,环比前8个月,除棚改外,市政建设、片区开发、文体娱乐旅游行业基础设施等增速靠前,智慧城市、垃圾处理、水务水利、管廊建设等子领域亦表现尚可;交通运输、医疗卫生领域则延续了前期的收缩趋势。

第四,和去年全年相比,今年前9个月同比高增主要集中于旧改、物流仓储、新基建、厂房建设、产业园、医疗卫生、市政建设、文体娱乐旅游等领域,其中冷链物流、智慧城市、新型能源、新能源汽车项目基本实现了从无到有的突破性增长,停车场、养老设施、水务水利、医院建设、公卫设施建设等亦取得了不俗表现。

第五,总的来说,9月专项债主要呈现以下特征:

1)9月整体发行规模略低于季节性,剩余额度将集中于10月中下旬发行完毕。

2)受限制放宽影响,棚改专项债比重进一步上升,但基建类占比并未受更多挤占。

3)增量领域中,文化、体育、娱乐旅游等行业的基础设施项目占比开始提升,逐渐占据一定比重。

4)交通运输延续了二季度以来的占比收缩趋势,医疗卫生则于下半年初现放缓迹象。

第六,10月中下旬预计将集中发行一定规模新增专项债,节奏较9月相对加快,需要注意的是,部分额度预计用于中小银行资本金的补充。

第七,2021年专项债的项目储备工作业已陆续展开,对四季度及明年一季度的建设工作将起到一定的衔接补充作用。

正文

9月新增专项债发行规模环比略弱于8月,但较去年同期仍有显著扩容,预计剩余3848亿额度中大部分将于10月中下旬发行完毕。

9月地方债发行规模7205亿元,其中新增专项债为4683亿元,略弱于8月的6307亿元,但较之去年同期的1240亿元仍显著扩容。因此,截至9月底各地已发行新增地方债43045亿元,完成已下达债务限额的95.0%。其中,一般债券9393亿元,年内限额还余407亿元;专项债券33652亿元,年内限额还余3848亿元,预计大部分将于10月中下旬集中发行。

在前期报告中我们曾指出7-8月棚改占比迅速提升至近30%,9月棚改债比重进一步提升至36%;9月基建类投向占比43%,与8月基本持平。在棚改分流明显的情况下这一比例已经不低。

随着棚改债的限制令放宽,9月棚改债占比较8月继续提升至36%(前值29%),占据9月专项债投向的绝对大头。其后依次为交通运输(11%,铁路、轨交、公路为主)、市政建设(10%,水务水利项目为主)、产业园(8%)、生态环保(7%,污水配套设施建设、水生态治理为主)、文体娱乐旅游相关(6%,文体基础设施、旅游基础设施项目为主)、片区建设与开发(5%)、新基建(5%,科技类产业园、智慧城市项目为主)、医疗卫生(4%,医院建设为主)等。

进一步细分,除棚改外,9月占比较大的子领域主要有水务水利(8.1%)、产业园(7.6%)、片区建设与开发(5.2%)、铁路(3.9%)、污水配套设施建设(3.3%)、医院建设(3.3%)、轨交(3.0%)、科技类产业园(2.8%)、学校建设(2.6%)、文体项目及配套设施建设(2.5%)等。

环比前8个月,除棚改外,市政建设、片区开发、文体娱乐旅游行业基础设施等增速靠前,智慧城市、垃圾处理、水务水利、管廊建设等子领域亦表现尚可;交通运输、医疗卫生领域则延续了前期的收缩趋势。

除棚改债外,9月专项债投向规模环比1-8月增长较快的领域主要有①文体娱乐与旅游业、②市政建设、③片区开发、④产业园、⑤乡村建设、⑥社会保障(保障性住房、养老设施建设)等。而今年前期增长较快的物流仓储、厂房建设、医疗卫生等领域9月表现则相对疲软,交通运输则延续了前期的收缩趋势。

此外,一些细分领域也表现出相对韧性,如智慧城市、保障性住房、垃圾处理、水务水利、供热、生物医药配套基础设施、管廊建设等。

从占比维度看,与前八个月相比,由于棚改债的大规模发行,大部分领域占比均呈主动或被动收缩趋势,少有的小幅扩张领域有市政建设(提高1.0 pct,其中水务水利建设提高1.3 pct,下同)、片区开发(0.45 pct)、文体娱乐旅游业(0.58 pct,其中文体类基础设施建设提高0.54 pct)。另一方面,交通运输(占比下降12.3 cpt,铁路、公路、轨交均有所收缩)、医疗卫生(-5.2 pct,以医院建设为主)、生态环保(-3.2 pct)、新基建(-2.3 pct)、产业园(-2.0 pct)等领域则出现了不同程度的占比下降。其中,交通运输领域比重年内基本呈逐月下降趋势,医疗卫生投向则伴随着疫情变化力度有所减弱;而生态环保、产业园、新基建年内表现尚佳,以被动收缩为主。

和去年全年相比,今年前9个月同比高增主要集中于旧改、物流仓储、新基建、厂房建设、产业园、医疗卫生、市政建设、文体娱乐旅游等领域,其中冷链物流、智慧城市、新型能源、新能源汽车项目基本实现了从无到有的突破性增长,停车场、养老设施、水务水利、医院建设、公卫设施建设等亦取得了不俗表现。

较之2019年全年, 1-9月发行规模累计增长较快的领域主要有:旧改(低基数)、物流仓储(低基数)、新基建(基数偏低)、厂房建设(低基数)、产业园、医疗卫生、市政建设、文体娱乐与旅游等。

细分来看,新基建中的冷链物流、智慧城市、新型能源、新能源汽车相关项目基本实现了从无到有的突破性增长,停车场项目、养老设施建设也在政策推动下也显著提升。此外,市政设施建设中的水务水利、供电、供气、供热项目,医疗卫生领域中的医院建设、公共卫生设施建设均呈较高速增长趋势。

而规模降幅较大或增速偏慢的领域主要有保障性住房、道路建设、公路建设,保障性住房规模收缩或与去年9月国常会明确表示“专项债资金不得用于土地储备和房地产相关领域”有关。此外需要注意的是,今年以来的专项债投向基本契合该次会议提到的各大重点领域,即“铁路、轨道交通、城市停车场等交通基础设施,城乡电网、天然气管网和储气设施等能源项目,农林水利,城镇污水垃圾处理等生态环保项目,职业教育和托幼、医疗、养老等民生服务,冷链物流设施,水电气热等市政和产业园区基础设施”,我们也于前期报告也多次强调。

总的来说,9月专项债主要呈现以下特征:

第一,9月整体发行规模略低于季节性,剩余额度将集中于10月中下旬发行完毕。近年来,新增专项债往往于9月底基本发行完毕,剩余额度零星分布于10-12月。但今年一是专项债额度大规模扩容,二是部分月份受疫情、两会推迟、抗疫特别国债发行等因素影响发行低迷,最终导致年内专项债发行节奏呈“两头高,中间低”的现象(5月除外)。因此,“双节”过后的10月中下旬预计将迎来又一波超往年季节性的供给小高峰。

第二,受限制放宽影响,棚改专项债比重进一步上升,但基建类占比并未受更多挤占。9月专项债棚改投向由8月的29%进一步升至36%,而8、9月的基建类投向占比分别为42%、44%(去年全年为24%),因此9月基建类投向占比整体来看并未进一步受到棚改债占比提升的挤占影响。细分来看,较前值占比下降幅度较大的领域主要为医疗卫生、生态环保、交通运输,与基建相关度较高的主要是交通运输,而市政建设、片区开发、产业园区的比重则较8月有所提升,故基建类投向整体提升了2个百分点。

第三,增量领域中,文化、体育、娱乐旅游等行业的基础设施项目占比开始提升,逐渐占据一定比重。自6月起,文化、体育、公共娱乐、旅游相关行业的基础设施建设项目占比开始提升,逐渐占据一定比重。9月,该领域发行债券规模增速位于前列。在9月这一大部分领域均表现较为平淡的月份,该行业相对韧性尚佳,以文化类、体育类建设项目为主。

第四,交通运输延续了二季度以来的占比收缩趋势,医疗卫生则于下半年初现放缓迹象。自5月以来,交通运输领域的绝对占比虽仍始终位于前列,但整体占比、规模均呈边际收缩趋势,最主要拖累项为公路建设占比的显著下行。实际上,自2020开年以来,整体交运投向占比就较去年有所收缩,或与今年专项债投向更加多元有关。而医疗卫生领域于今年1-8月大体表现良好,除医院建设外,公共卫生设施较前期也边际扩张。但这一趋势于5月起开始边际放缓,后疫情时期这一变化整体也在预期之中。

10月中下旬预计将集中发行一定规模新增专项债,节奏较9月相对加快,需要注意的是,部分额度预计用于中小银行资本金的补充。此外,2021年专项债的项目储备工作业已陆续展开。

年内新增类专项债额度还有3848亿元,其中大部分将于10月中下旬发行完毕,因此10月发行节奏相对9月将有所加快。需要注意的是,国务院常务会议于7月提出在今年新增专项债中安排一定额度,允许地方政府依法依规通过认购可转换债券等方式,探索合理补充中小银行资本金的新途径。截至9月底,各地方暂未发行此类专项债,预计这部分额度将在四季度发行完毕。据《证券时报》报道,温州银行、乌海银行、广西北部湾银行分别于近日计划申请政府专项债资金补充资本。此外,各地为争取2021年提前批专项债额度,项目储备工作已陆续开展,对四季度及明年一季度的建设工作将起到一定的衔接补充作用。

核心假设风险:经济下行超预期,财政刺激政策超预期。

法律声明:

本订阅号推送内容仅供广发证券股份有限公司(下称“广发证券”)客户参考,其他的任何读者在订阅本订阅号前,请自行评估接收相关推送内容的适当性,广发证券不会因订阅本订阅号的行为或者收到、阅读本订阅号推送内容而视相关人员为客户。

完整的投资观点应以广发证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被广发证券认为可靠,但广发证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本订阅号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下广发证券不对因使用本订阅号的内容而引致的任何损失承担任何责任。读者不应以本订阅号推送内容取代其独立判断或仅根据本订阅号推送内容做出决策。

本订阅号推送内容仅反映广发证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本订阅号及其推送内容的版权归广发证券所有,广发证券对本订阅号及其推送内容保留一切法律权利。未经广发证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

(作者:郭磊 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。