煤炭开采

9月进口煤量大幅下降,煤价高位运行仍有一定支撑

海关总署10月13日公布的数据显示,中国2020年9月份进口煤炭1867.6万吨,较去年同期的3028.8万吨减少1161.2万吨,下降38.34%。较8月份的2066.3万吨减少198.7万吨,下降9.62%。

本周观点:动力煤:供给方面,鄂尔多斯地区部分大中型煤矿产量明显增加,陕西榆林地区煤矿基本正常,晋北地区安全检查较多,但是停产煤矿少,影响有限。需求方面,目前下游多数水泥化工等企业采购稳定,部分下游由于价格高采购放缓,而电厂日耗保持低位运行,库存稳步增加,多数库存高位运行,整体需求不强。港口煤炭库存有所增长;总体来看,煤炭供给有所增长,下游需求整体不强。本周动力煤价格强势运行,我们预计短期内煤炭市场将平稳运行,后期需关注下游电厂补库存情况。焦煤:供给方面,国内煤矿、洗煤厂开工率仍高;需求方面,本周焦化厂综合开工率有所下降,但仍居高位。下游焦化厂炼焦煤库存以及平均可用天数都有所上涨。总体来看,本周炼焦煤市场强势运行,我们预计短期内焦煤价格将平稳运行,后期需关注下游焦炭需求情况。焦炭:供给方面,焦化厂生产相对高稳;需求方面,钢厂高炉开工率有所下降,但仍高稳。钢厂库存、焦化厂库存和港口库存都有所下降;总体看来,上游供给充足,下游库存有所下降,本周焦炭价格强势运行。由于下游钢厂库存较历年处于偏低水平,我们预计短期内焦炭或将强势运行,后期需关注钢厂补库情况。

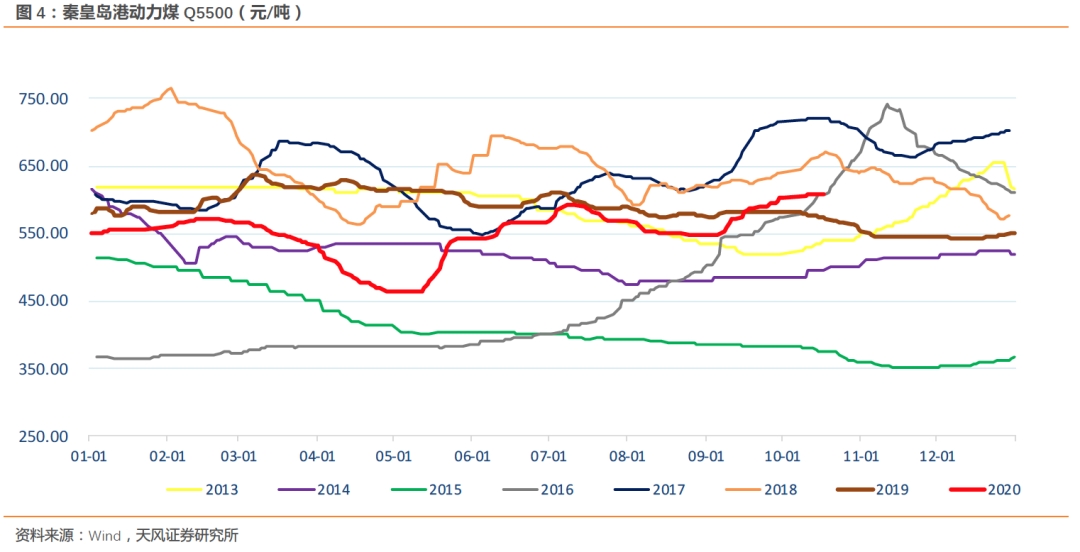

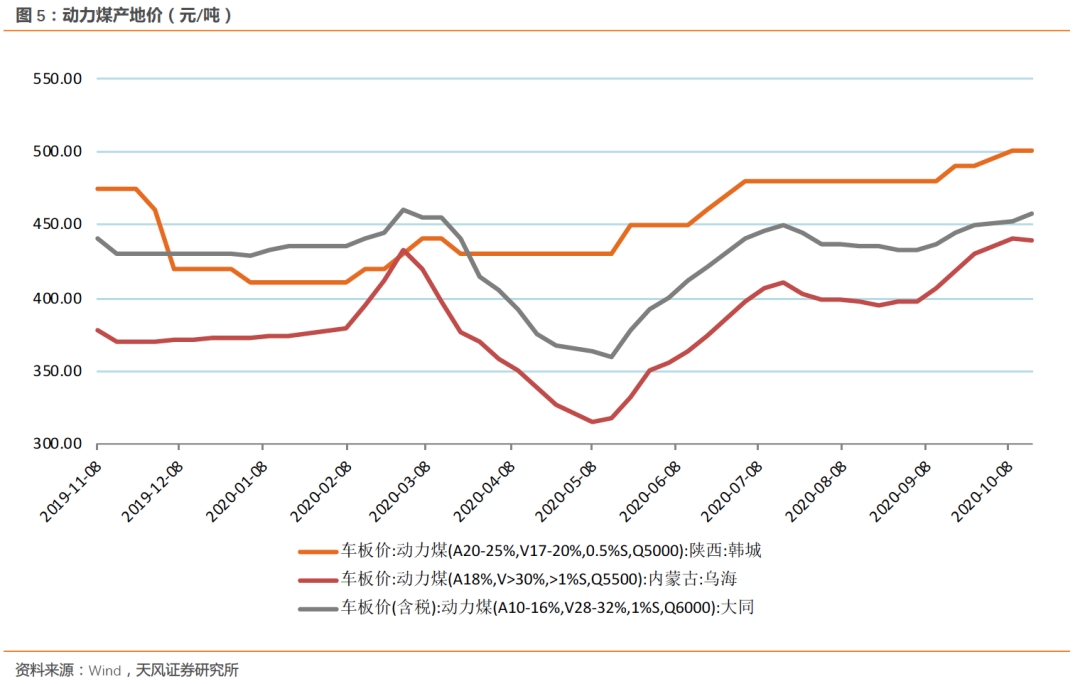

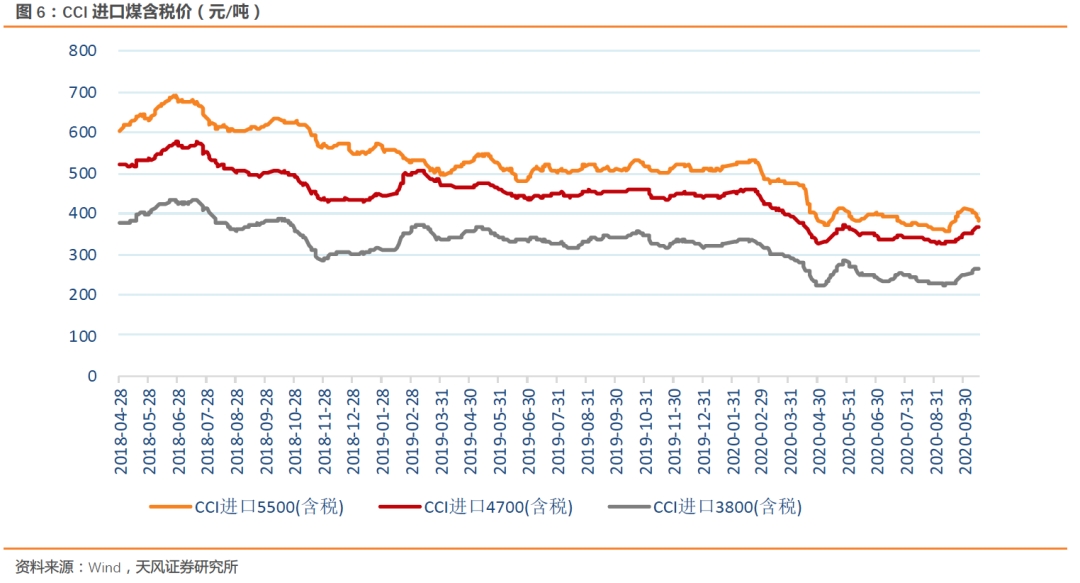

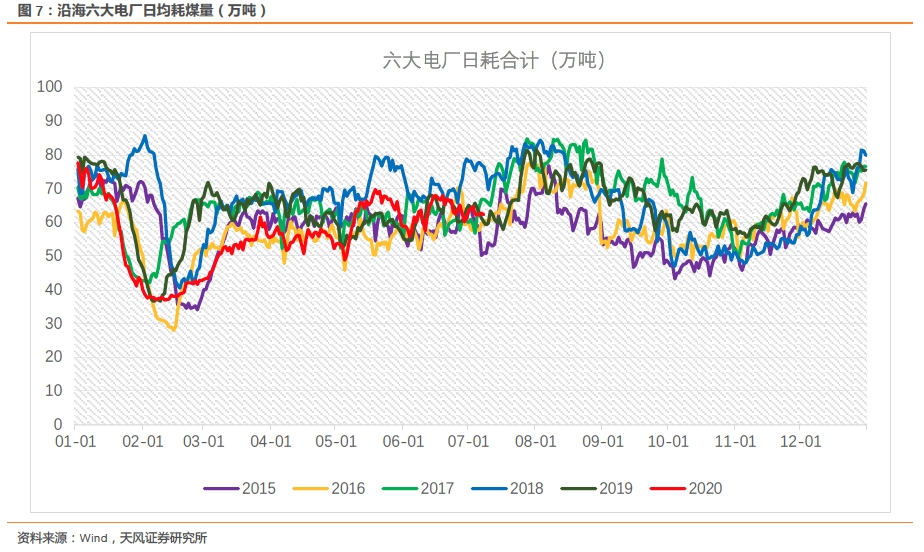

1.动力煤:本周国内港口动力煤价格强势运行,10月16日秦皇岛港5500大卡动力煤最新平仓价为607.00元/吨,周环比上涨1元/吨;产地价格方面山西大同南郊5500大卡车板价458.00元/吨,周环比上涨16元/吨;10月16日秦皇岛港库存500.5万吨,周环比上涨6.5万吨。 需求方面,目前下游多数水泥化工等企业采购稳定,部分下游由于价格高采购放缓,而电厂日耗保持低位运行,库存稳步增加,多数库存高位运行,整体需求不强。 库存方面,10月16日秦皇岛港库存500.5万吨,周环比增加6.5万吨,同比下降205.5万吨。供给方面,鄂尔多斯地区部分大中型煤矿产量明显增加,陕西榆林地区煤矿基本正常,晋北地区安全检查较多,但是停产煤矿少,影响有限。进口方面,截至10月16日,广州港澳洲煤Q5500库提价655.00元/吨,周环比持平;广州港印尼煤Q5500库提价655.00元/吨,周环比持平。综合来看,供给方面,鄂尔多斯地区部分大中型煤矿产量明显增加,陕西榆林地区煤矿基本正常,晋北地区安全检查较多,但是停产煤矿少,影响有限。需求方面,目前下游多数水泥化工等企业采购稳定,部分下游由于价格高采购放缓,而电厂日耗保持低位运行,库存稳步增加,多数库存高位运行,整体需求不强。港口煤炭库存有所增长;总体来看,煤炭供给有所增长,下游需求整体不强。本周动力煤价格强势运行,我们预计短期内煤炭市场将平稳运行,后期需关注下游电厂补库存情况。

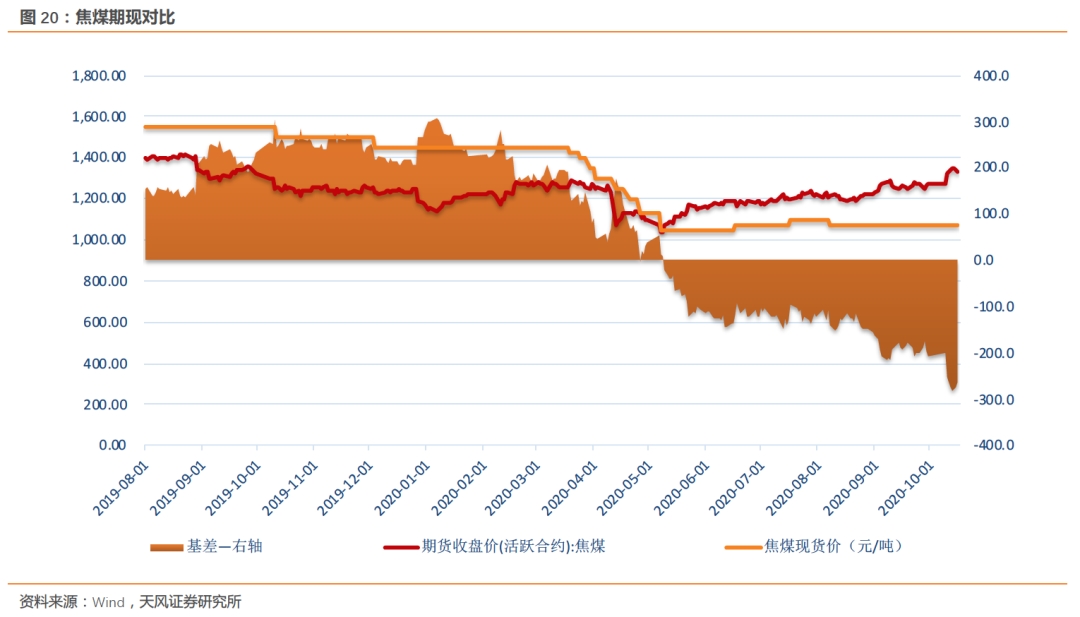

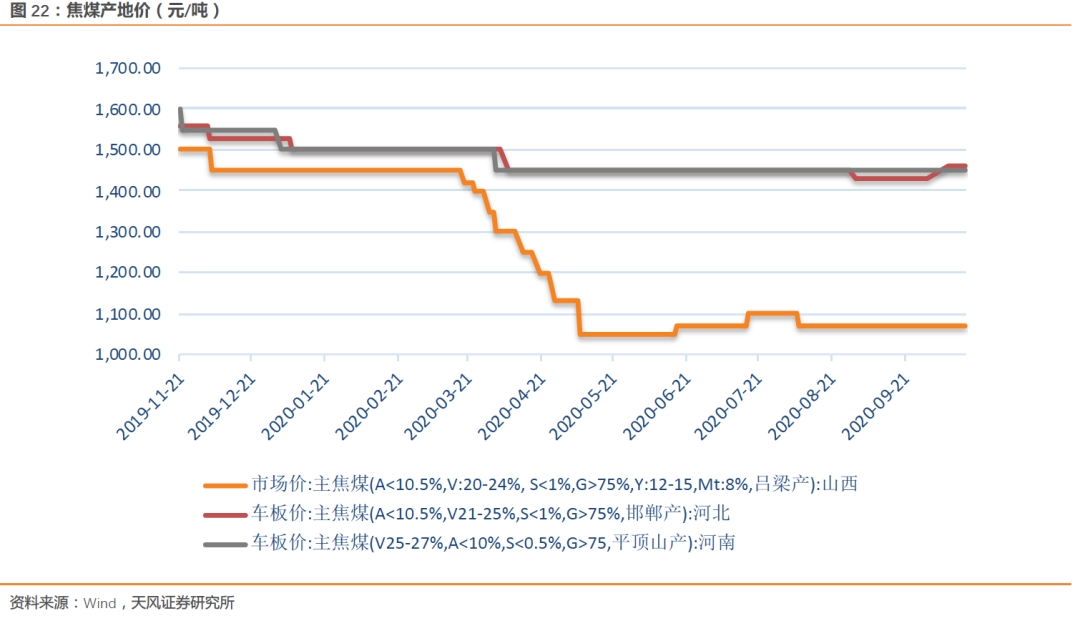

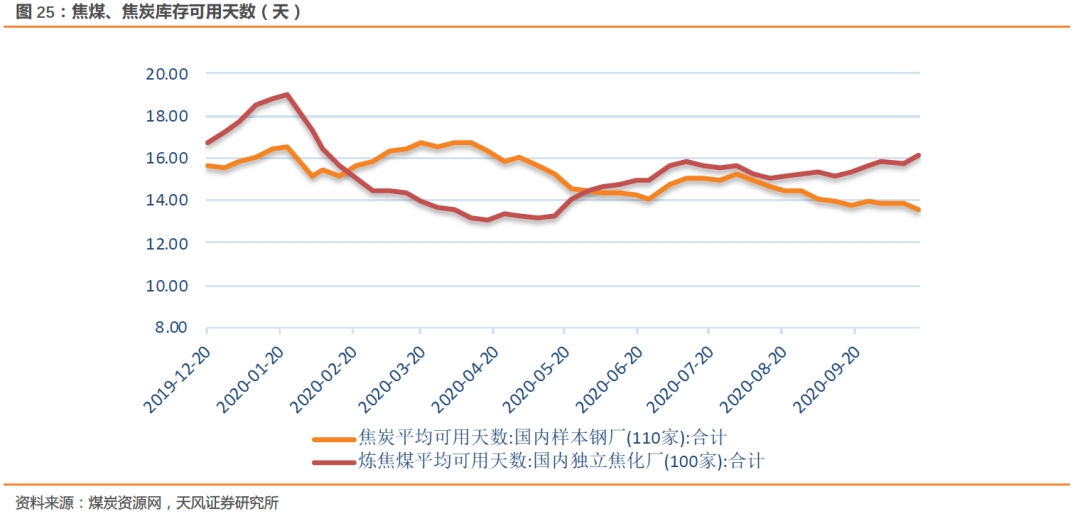

2.焦煤:本周京唐港主焦煤价格为1,440.00 元/吨,周环比上涨10元/吨。本周炼焦煤市场强势运行。需求方面,本周焦化厂综合开工率为82.29%,周环比减少0.02%。库存方面,从绝对量来看,本周国内100家样本焦化厂炼焦煤库存合计848.96万吨,环比上涨23.38万吨;从相对量来看,焦化厂炼焦煤库存平均可用天数16.15天,环比上涨0.44天。供给方面,主流煤矿、洗煤厂开工率仍高。综合来看,供给方面,国内煤矿、洗煤厂开工率仍高;需求方面,本周焦化厂综合开工率有所下降,但仍居高位。下游焦化厂炼焦煤库存以及平均可用天数都有所上涨。总体来看,本周炼焦煤市场强势运行,我们预计短期内焦煤价格将平稳运行,后期需关注下游焦炭需求情况。

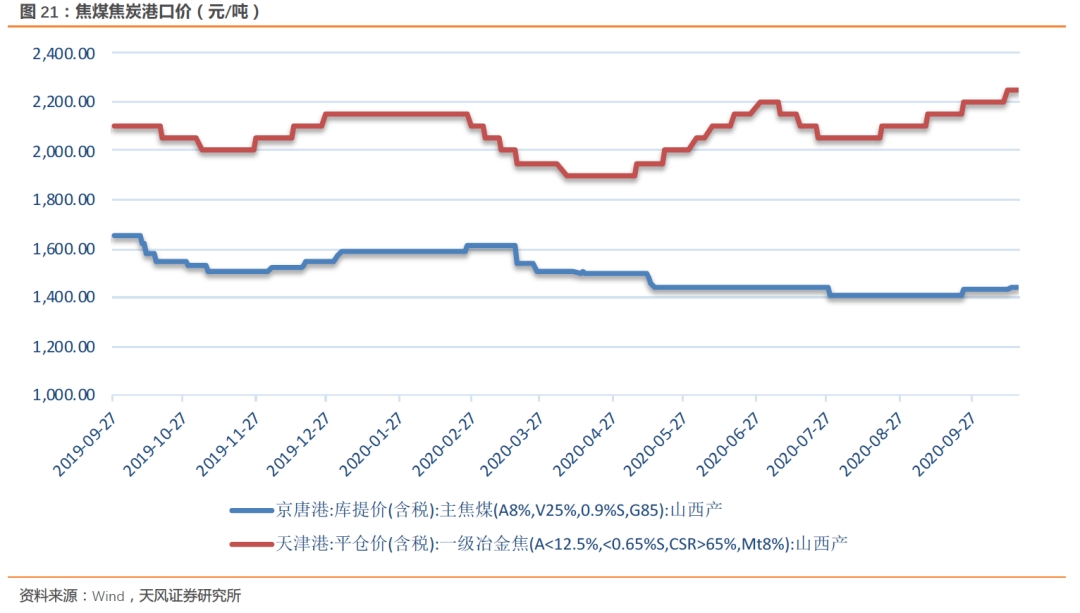

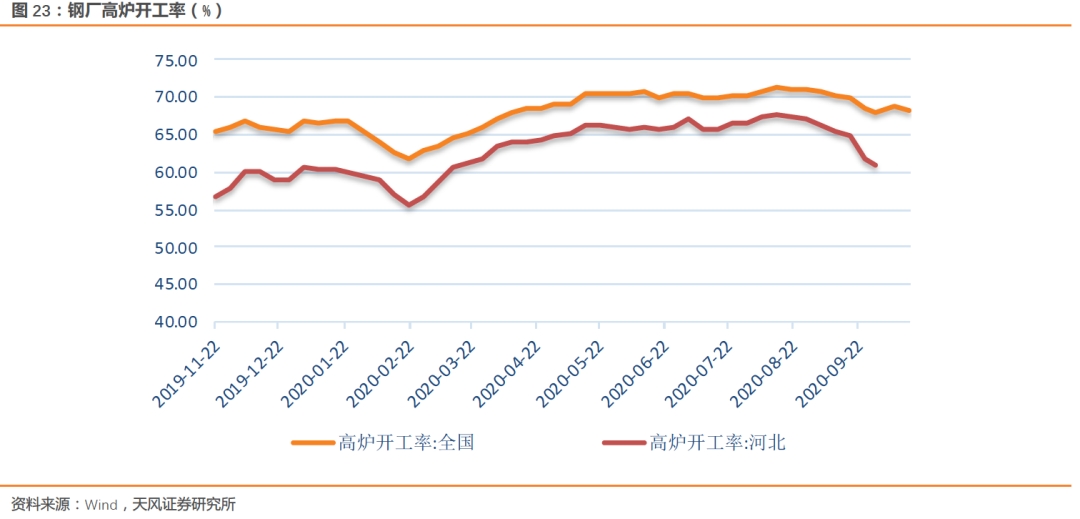

3.焦炭: 本周天津港一级焦平仓价为2,070.00 元/吨,周环比上涨50元/吨;唐山二级冶金焦到厂价2000.00 元/吨,周环比上涨50元/吨。本周焦炭市场强势运行。需求方面,全国高炉开工率68.23%,环比下降0.55%。库存方面,本周110家国内样本钢厂焦炭库存合计445.06万吨,周环比下降7.58万吨。100家国内独立焦化厂焦炭库存合计27.35万吨,环比下降0.81万吨。港口库存合计244.5万吨,环比下降2.5万吨。供给方面,本周焦化厂综合开工率为82.29%,周环比下降0.02%。综合来看,供给方面,焦化厂生产相对高稳;需求方面,钢厂高炉开工率有所下降,但仍高稳。钢厂库存、焦化厂库存和港口库存都有所下降;总体看来,上游供给充足,下游库存有所下降,本周焦炭价格强势运行。由于下游钢厂库存较历年处于偏低水平,我们预计短期内焦炭或将强势运行,后期需关注钢厂补库情况。

风险提示:宏观经济大幅下滑,煤价大幅下跌,焦炭限产不及预期,政策性调控煤价,新增产能大量释放,进口煤政策收紧、榆林地区煤管票放开

1. 投资提示

1.1. 动力煤

本周国内港口动力煤价格强势运行,10月16日秦皇岛港5500大卡动力煤最新平仓价为607.00元/吨,周环比上涨1元/吨;产地价格方面山西大同南郊5500大卡车板价458.00元/吨,周环比上涨16元/吨;10月16日秦皇岛港库存500.5万吨,周环比上涨6.5万吨。

需求方面,目前下游多数水泥化工等企业采购稳定,部分下游由于价格高采购放缓,而电厂日耗保持低位运行,库存稳步增加,多数库存高位运行,整体需求不强。

库存方面,10月16日秦皇岛港库存500.5万吨,周环比增加6.5万吨,同比下降205.5万吨。

供给方面,鄂尔多斯地区部分大中型煤矿产量明显增加,陕西榆林地区煤矿基本正常,晋北地区安全检查较多,但是停产煤矿少,影响有限。

进口方面,截至10月16日,广州港澳洲煤Q5500库提价655.00元/吨,周环比持平;广州港印尼煤Q5500库提价655.00元/吨,周环比持平。

综合来看,供给方面,鄂尔多斯地区部分大中型煤矿产量明显增加,陕西榆林地区煤矿基本正常,晋北地区安全检查较多,但是停产煤矿少,影响有限。需求方面,目前下游多数水泥化工等企业采购稳定,部分下游由于价格高采购放缓,而电厂日耗保持低位运行,库存稳步增加,多数库存高位运行,整体需求不强。港口煤炭库存有所增长;总体来看,煤炭供给有所增长,下游需求整体不强。本周动力煤价格强势运行,我们预计短期内煤炭市场将平稳运行,后期需关注下游电厂补库存情况。

1.2. 焦煤

本周京唐港主焦煤价格为1,440.00 元/吨,周环比上涨10元/吨。

本周炼焦煤市场强势运行。

需求方面,本周焦化厂综合开工率为82.29%,周环比减少0.02%。

库存方面,从绝对量来看,本周国内100家样本焦化厂炼焦煤库存合计848.96万吨,环比上涨23.38万吨;从相对量来看,焦化厂炼焦煤库存平均可用天数16.15天,环比上涨0.44天。

供给方面,主流煤矿、洗煤厂开工率仍高。

综合来看,供给方面,国内煤矿、洗煤厂开工率仍高;需求方面,本周焦化厂综合开工率有所下降,但仍居高位。下游焦化厂炼焦煤库存以及平均可用天数都有所上涨。总体来看,本周炼焦煤市场强势运行,我们预计短期内焦煤价格将平稳运行,后期需关注下游焦炭需求情况。

1.3. 焦炭

本周天津港一级焦平仓价为2,070.00 元/吨,周环比上涨50元/吨;唐山二级冶金焦到厂价2000.00 元/吨,周环比上涨50元/吨。

本周焦炭市场强势运行。

需求方面,全国高炉开工率68.23%,环比下降0.55%。

库存方面,本周110家国内样本钢厂焦炭库存合计445.06万吨,周环比下降7.58万吨。100家国内独立焦化厂焦炭库存合计27.35万吨,环比下降0.81万吨。港口库存合计244.5万吨,环比下降2.5万吨。

供给方面,本周焦化厂综合开工率为82.29%,周环比下降0.02%。

综合来看,供给方面,焦化厂生产相对高稳;需求方面,钢厂高炉开工率有所下降,但仍高稳。钢厂库存、焦化厂库存和港口库存都有所下降;总体看来,上游供给充足,下游库存有所下降,本周焦炭价格强势运行。由于下游钢厂库存较历年处于偏低水平,我们预计短期内焦炭或将强势运行,后期需关注钢厂补库情况。

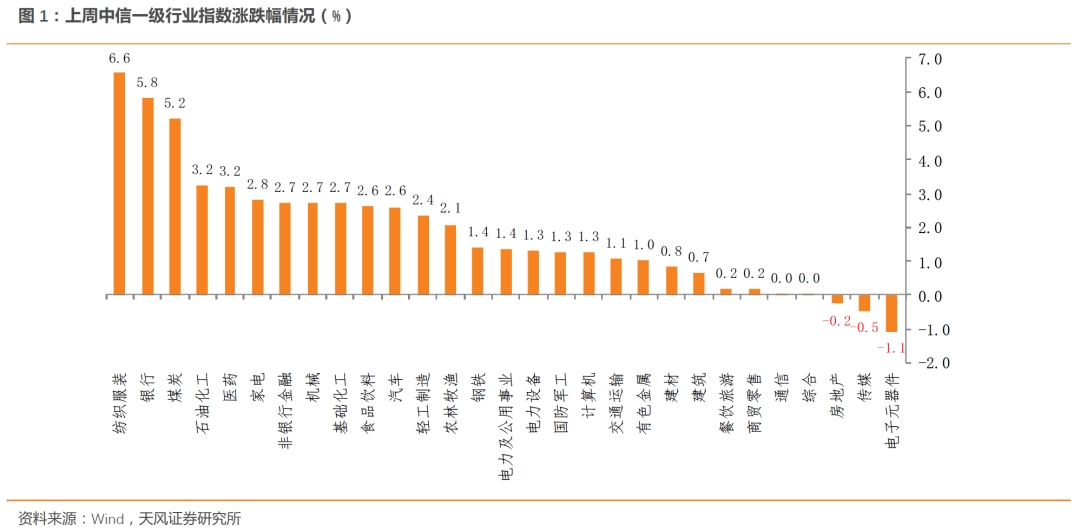

2. 本周市场回顾

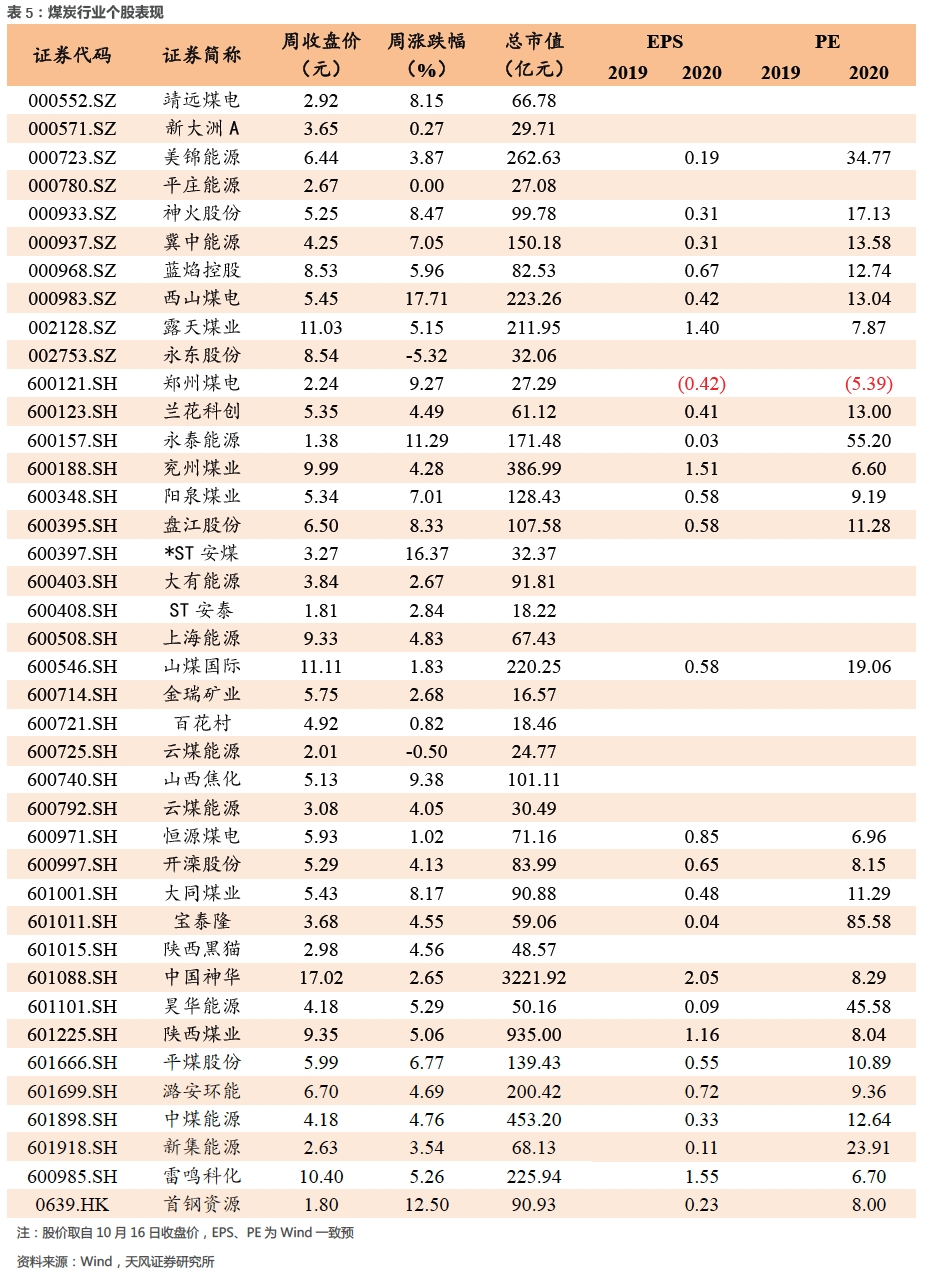

上周上证综指报收3336.36点,周上涨64.28点,涨幅1.96%;沪深300指数报收4,791.68点,周上涨110.53点,涨幅2.36%;中信煤炭指数报收1,659.06点,周上涨81.89点,涨幅5.19%,位列29个中信一级板块涨幅第3位。

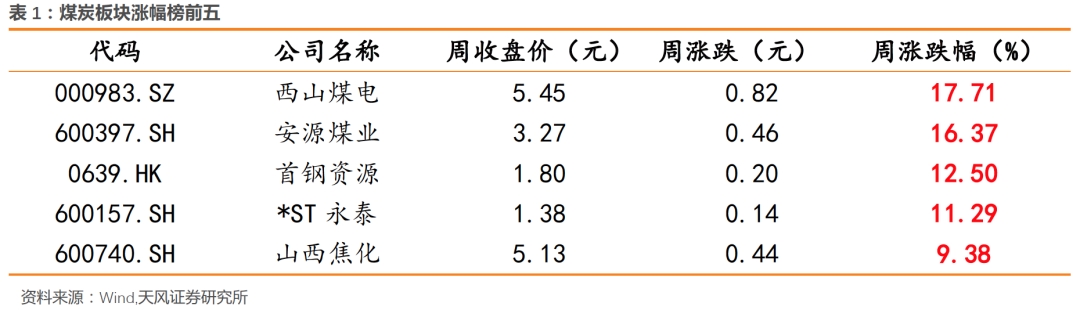

上周煤炭板块涨幅前五的分别为西山煤电、安源煤业、首钢资源、*ST永泰、山西焦化,涨幅分别为17.71%、16.37%、12.5%、11.29%、9.38%。

上周煤炭板块跌幅前二的分别为永东股份、ST云维,跌幅分别为-5.32%、-0.5%。

3. 一周市场动态速览

4. 煤炭市场走势纵观

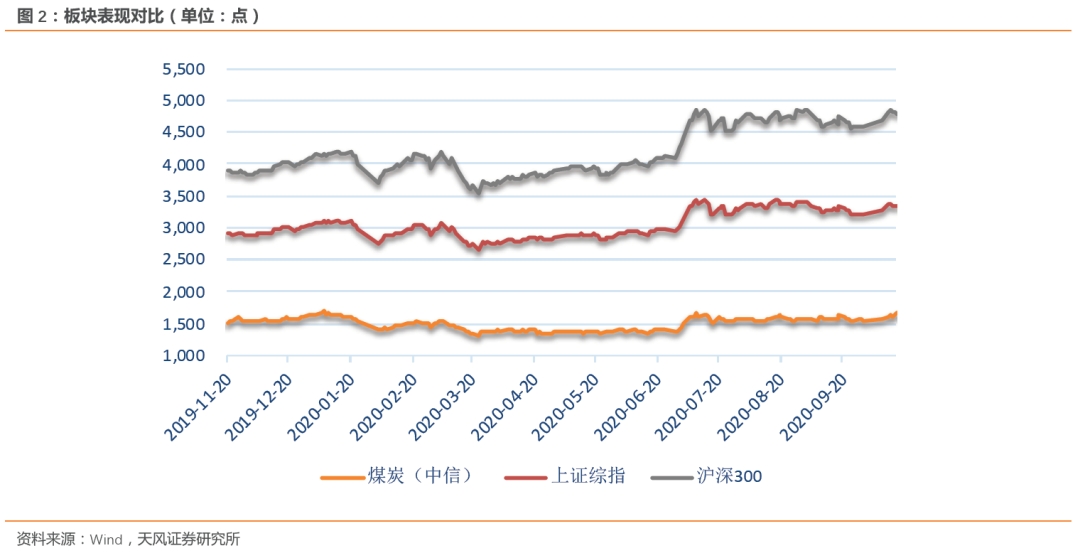

4.1. 煤炭板块表现

4.2. 动力煤产业链

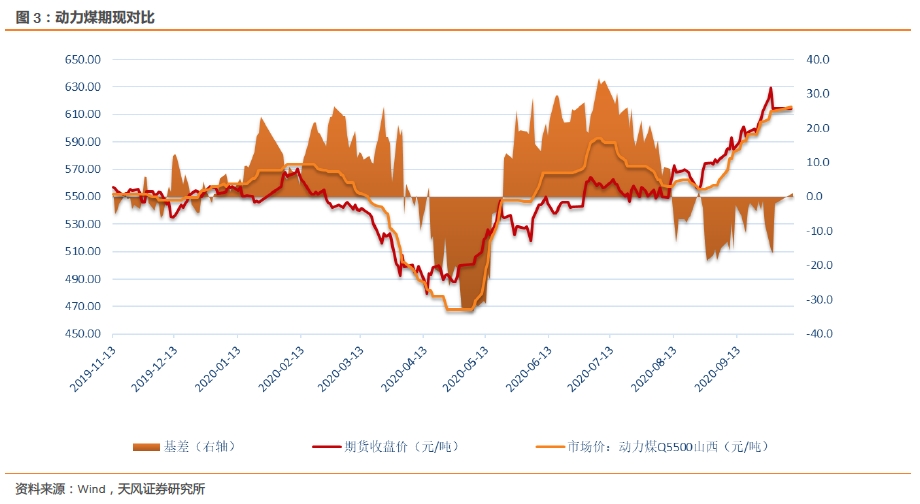

(1)动力煤期限对比

(2)动力煤港口价

(3)动力煤产地价

(4)进口煤价

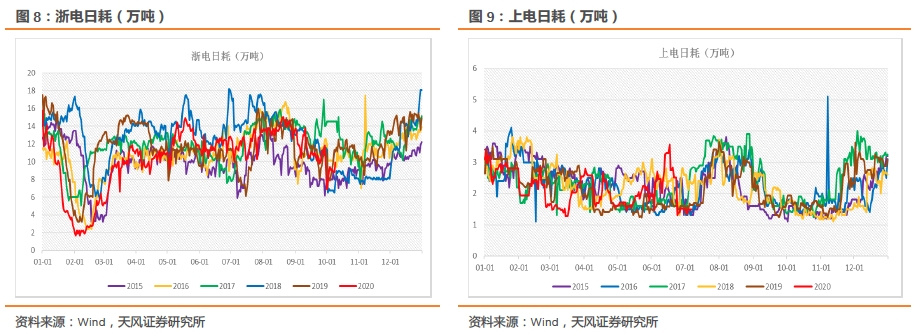

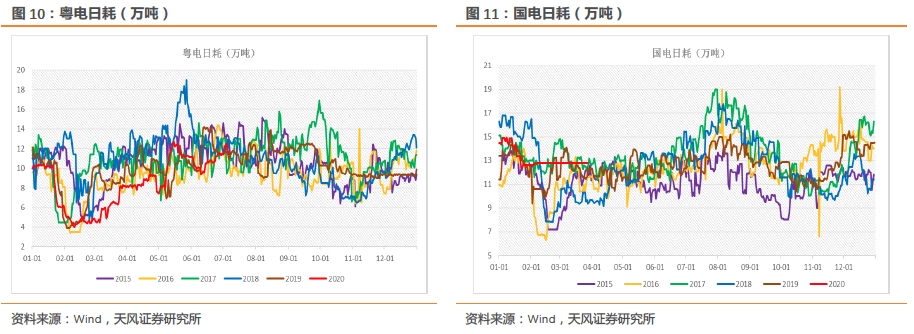

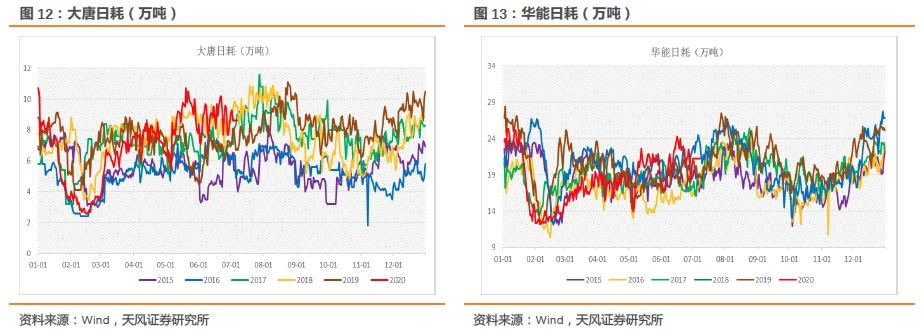

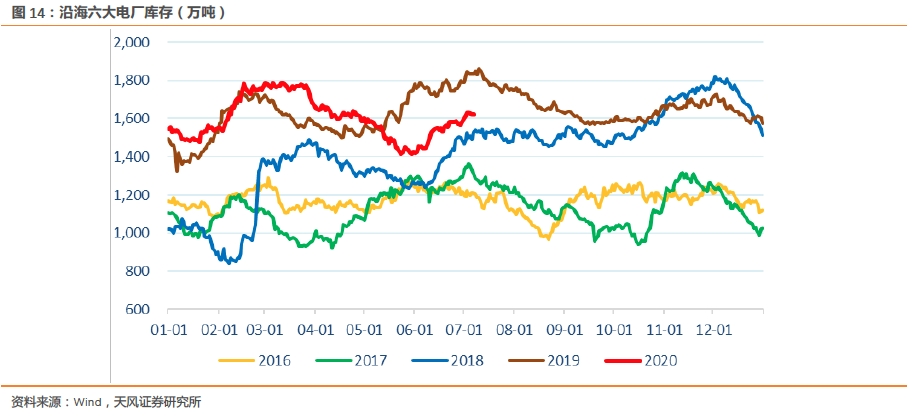

(5)电厂日耗

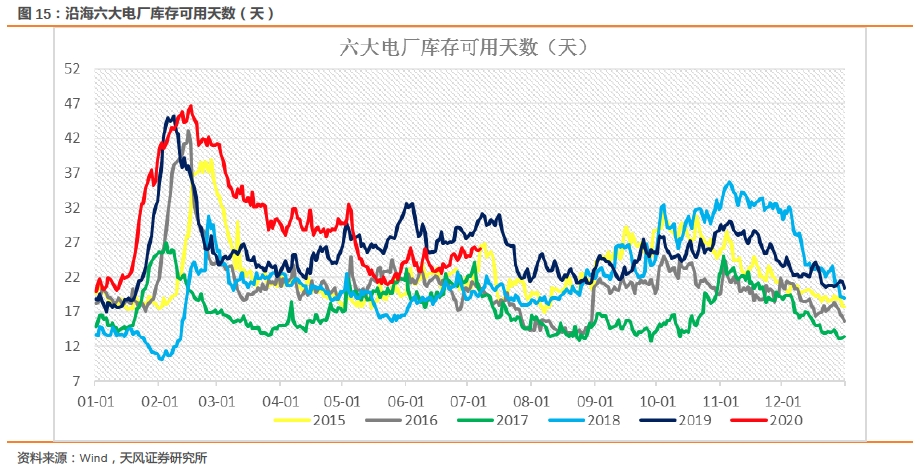

(6)电厂库存

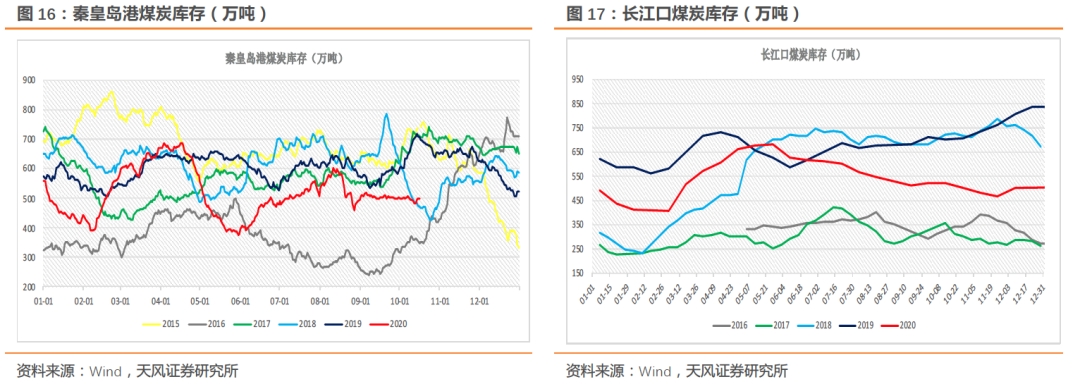

(7)港口库存

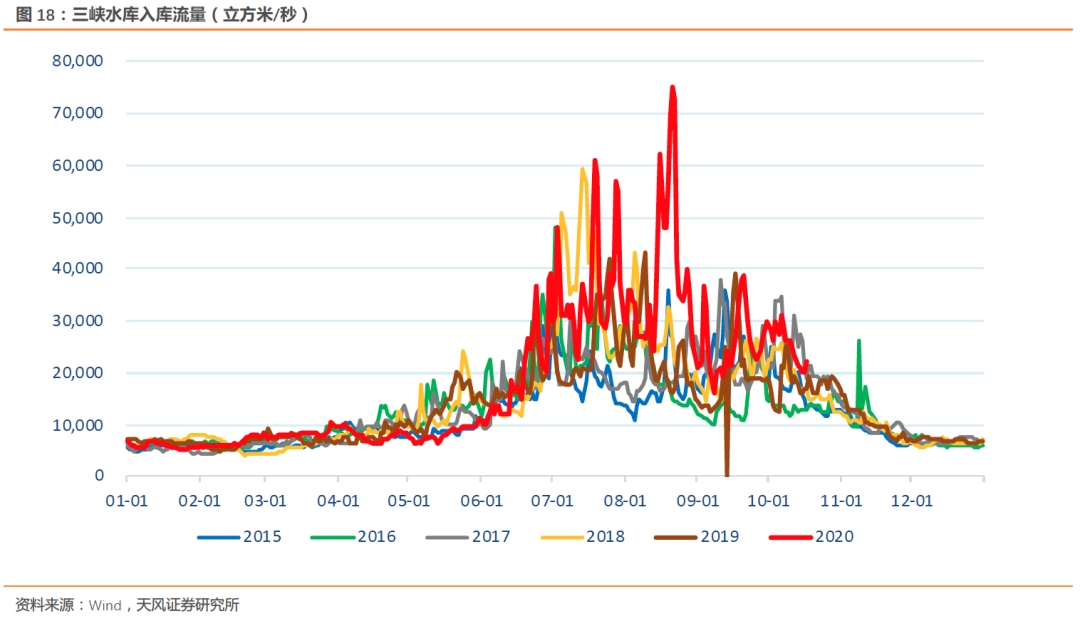

(8)水电

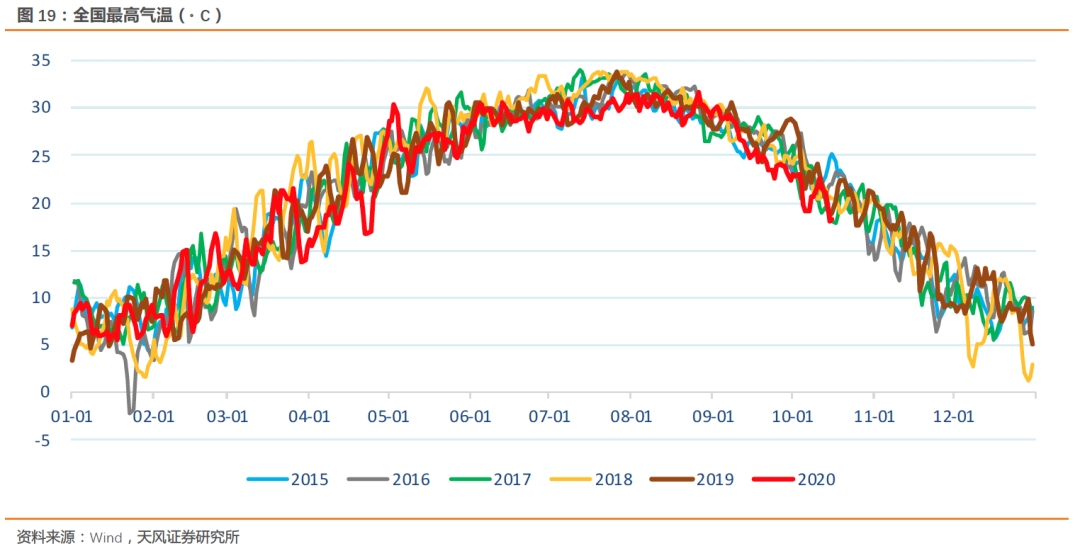

(9)全国高温

4.3. 焦煤产业链

(1)焦煤期限对比

(2)焦煤焦炭港口价

(3)焦煤产地价

(4)钢厂高炉开工率

(5)焦化厂开工率

(6)焦炭库存

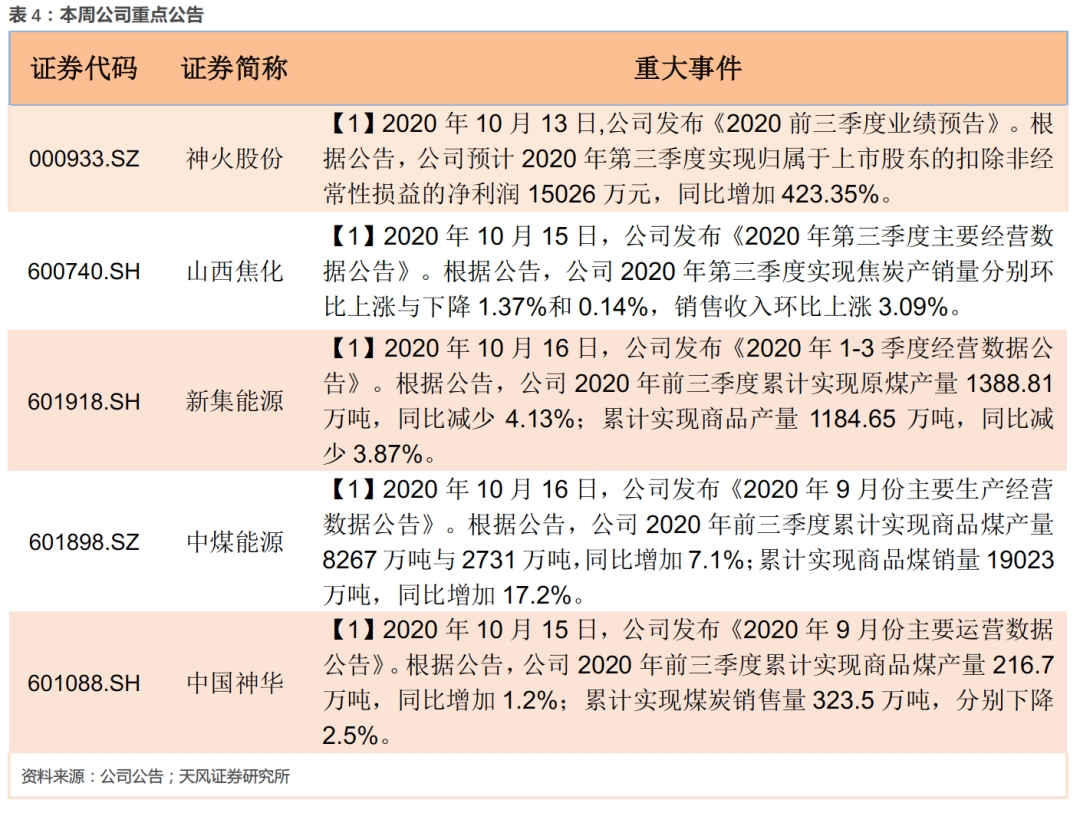

5. 公司重大事件回顾

6. 行业热点追踪

6.1. 胜利一号露天矿、白音华三号露天矿核定产能增加

内蒙古能源局消息,国家煤矿安全监察局日前发布通知,同意位于内蒙古锡林郭勒盟的两处露天煤矿核定产能的增加。其中,国家能源集团神华北电胜利能源有限公司胜利一号露天煤矿设计生产能力2000万吨/年,国家煤矿安全监察局以“煤安监司办〔2020〕15号”文件同意生产能力核增至2800万吨/年。(煤炭资源网)

6.2. 发改委核准批复了陕西榆横矿区南区赵石畔煤矿项目

国家发改委10月15日发布通知,核准批复了陕西榆横矿区南区赵石畔煤矿项目。通知表示,为推进陕北大型煤炭基地建设,保障能源稳定供应,优化煤炭产业结构,同意实施煤炭产能置换,建设陕西榆横矿区南区赵石畔煤矿项目。(煤炭资源网)

6.3. 吉林:新增进口额度500万吨 要尽早尽快通关放行

吉林省工信厅日前发布通知称,国家发改委决定,从今年10月份到年底增加吉林省煤炭进口额度500万吨。按照国家发改委要求,本次新增煤炭进口额度是为保障吉林省冬季发电供暖用煤,因此进口额度应优先用于满足省内发电供热企业需求,确保民生供暖不出问题。(煤炭资源网)

6.4. 鄂尔多斯再开保供会议 榆林大矿决战公转铁

10月12日,鄂尔多斯市委书记牛俊雁主持召开的市委常委会会议强调,要牢牢抓住煤炭稳产保供的政策机遇,最大限度释放煤炭产能,确保完成各项目标任务,相关部门要注重把煤炭开采和规范发展统筹起来,全面规范煤炭领域生产经营秩序。受诸多因素影响,今年上半年鄂尔多斯市煤炭产销量下降,区域性、时段性供应偏紧,给今冬明春供暖季煤炭保供带来较大压力。(煤炭资源网)

6.5. 山东省2020年煤炭去产能任务增加1627万吨

山东省近期发布的《关于公布2020年全省化解煤炭过剩产能调整方案的通知》明确,2020年全省计划化解煤炭过剩产能2621万吨。其中,计划关闭退出煤矿8处、退出产能806万吨,计划核减产能煤矿29处、退出产能631万吨,以其他形式退出产能1184万吨。(煤炭资源网)

6.6. 9月全国进口煤炭1867.6万吨 同比下降38.34%

海关总署10月13日公布的数据显示,中国2020年9月份进口煤炭1867.6万吨,较去年同期的3028.8万吨减少1161.2万吨,下降38.34%。较8月份的2066.3万吨减少198.7万吨,下降9.62%。(煤炭资源网)

7. 煤炭行业个股表现

注:文中报告选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《20201016一周煤炭动向:9月进口煤量大幅下降,煤价高位运行仍有一定支撑》

对外发布时间:2020年10月18日

报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:彭鑫

SAC执业证书编号:S1110518110002

(作者:煤炭鑫观点 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。