2020年9月份,1年期NCD发行规模锐减,仅为1731亿元,在全部NCD发行中占比仅为10%,发行规模和占比均降至2018年以来的最低水平;与此同时,市场明显感受到银行缺少长期负债、依赖MLF投放。为何会出现这种现象呢?

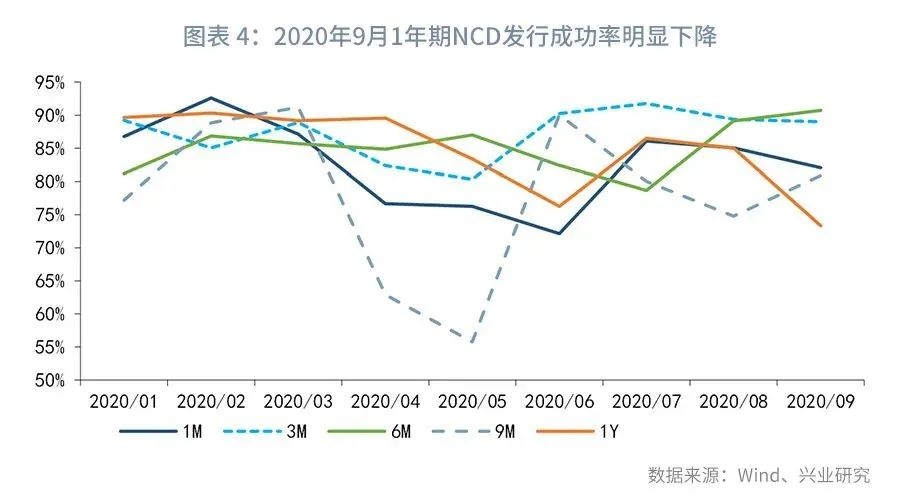

9月1年期NCD发行成功率降至73%,是2020年以来的最低水平,也低于其他期限NCD,反映其发行难度显著上升,说明投资者对1年期NCD的偏好下降。

当前NCD期限结构较为平坦,1年期和6个月NCD之间的期限利差仅为5-10bp左右,处于2018年下半年以来的较低水平。在预期利率仍存进一步上行风险的情况下,投资者更为偏好较短期限的6个月NCD,导致了近期1年期NCD发行遇冷。

在上述供需双方矛盾持续的情况下,1年期NCD发行可能仍较为困难,或需通过进一步提价来提升对投资者的吸引力。从对票据利率影响的角度,1年期NCD利率的上行,将带动票据利率的进一步走高。国庆节后,票据利率在跨季后的短暂回落之后,已经快速回升至9月末的水平。

一、本期关注:1年期NCD的供需困境

2020年9月份,1年期NCD发行规模锐减,仅为1731亿元,在全部NCD发行中占比仅为10%,发行规模和占比均降至2018年以来的最低水平;与此同时,市场明显感受到银行缺少长期负债、依赖MLF投放。本报告将就此进行分析。

2018年下半年以来,1年期NCD的单月发行规模和占比在各期限NCD中明显提升,自那时起,1年期NCD的单月发行规模通常在3000亿元以上,占比保持在30%以上。

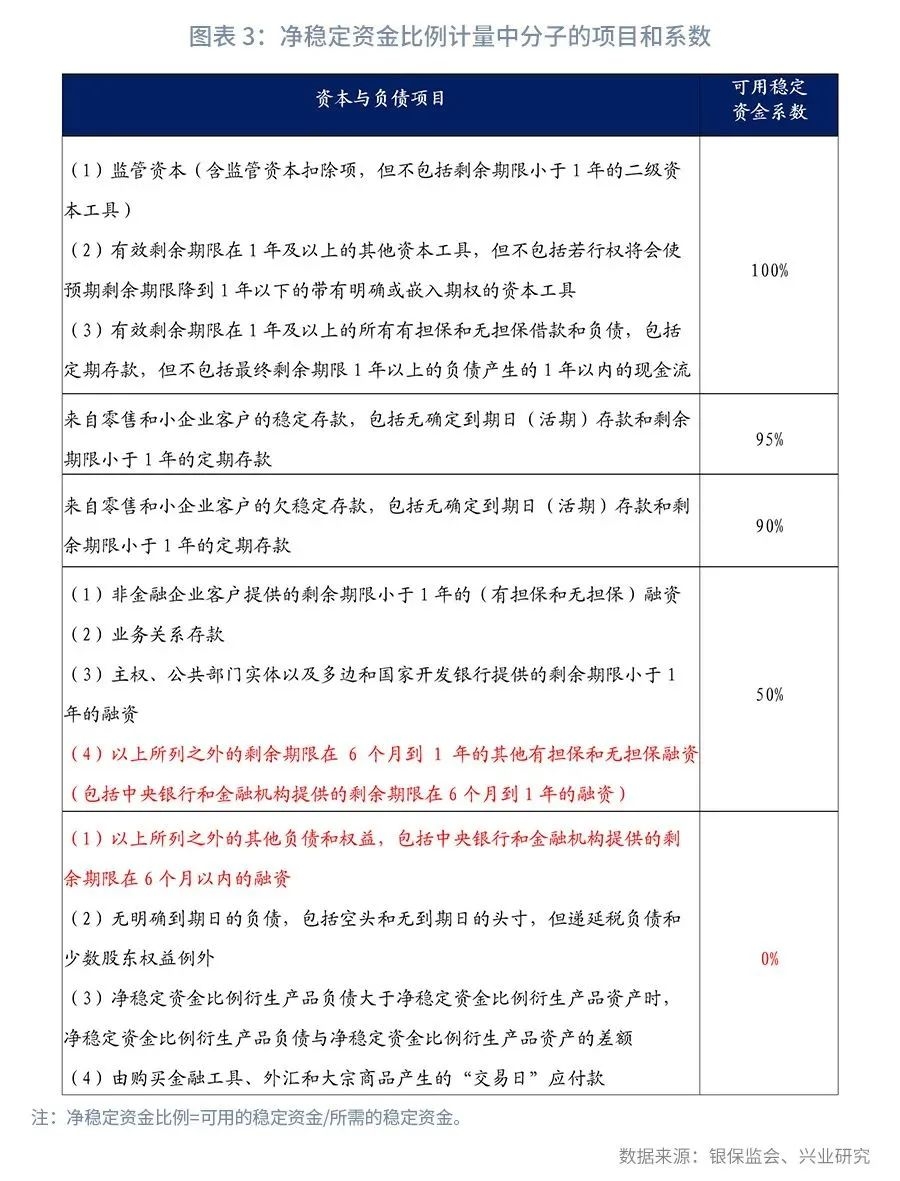

这主要是因为,2018年5月23日,银保监会发布了《商业银行流动性管理办法》,要求银行逐步执行NSFR指标,其中,中央银行和金融机构提供的剩余期限在6个月到1年的融资在分子中适用50%的权重,中央银行和金融机构提供的剩余期限在6个月以内的融资适用0%的权重,因而商业银行对长期负债的需求上升,从可供选择的NCD品种来看,9个月和1年期NCD可以较好的满足上述需求;而且,这种由于监管指标导致的长期负债需求较为刚性,不随着市场利率的变动而改变,这也意味着,商业银行需要对1年期NCD付出额外的期限溢价。

那么,为何近期1年期NCD的发行规模锐减呢?观察NCD发行成功率(实际发行规模/计划发行规模)指标,2020年9月,1年期NCD的发行成功率仅为73%,是2020年以来的最低水平,也明显低于其他期限NCD。可以看出,9月份以来,1年期NCD的发行难度明显上升。这可能说明,近期1年期NCD发行规模的下降,主要是因为投资者对于1年期NCD的偏好下降导致的。

NCD的投资者主要以货币基金和商业银行为主,而1年期NCD的投资者又以商业银行为主,相对收益率是其主要考量。其中,货币基金由于久期受到限制,更为偏好3-6个月的NCD,相较而言,商业银行表内投资的久期更为灵活,从收益率的角度出发,通常更偏好更长期限的1年期NCD。从当前NCD的期限利差来看,NCD期限结构较为平坦,9月份,1年期和6个月NCD之间的期限利差仅为5-10bp左右,处于2018年下半年以来的较低水平。在预期利率仍存进一步上行风险的情况下,相较于1年期NCD,投资者更为偏好较短期限的6个月NCD,这也导致了近期1年期NCD发行遇冷。

在上述供需双方矛盾持续的情况下,1年期NCD发行可能仍较为困难,或是需要通过进一步提价来提升对投资者的吸引力。从对票据利率影响的角度,1年期NCD利率的上行,将带动票据利率的进一步走高。国庆节后,票据利率在跨季后的短暂回落之后,已经快速回升至9月末的水平。

二、10月上半月票据市场回顾

10月国庆假期后票据市场开票量较少,交易较为活跃,各期限收益率在经历跨季后的短暂下跌后,基本已回升至上月末的水平。

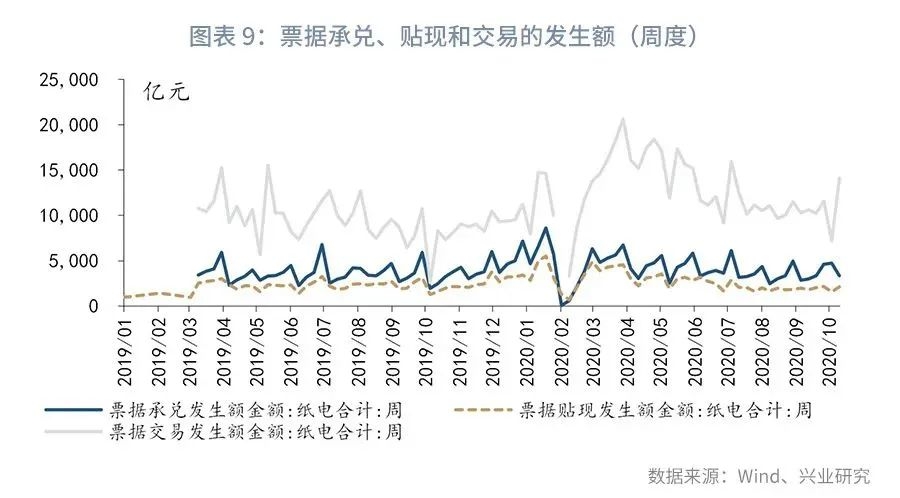

从票据市场的一级和二级交易规模来看(图表9),10月国庆假期后票据市场开票较少,交易较为活跃,10月9日-15日票据承兑发生额为3346亿元;票据贴现发生额为2129 亿元;票据交易(含转贴现、质押式回购和买断式回购)发生额为14082亿元。

从不同期限的票据转贴现利率和收益率来看(图表10),10月16日,3个月、6个月和1年期国股转贴现利率分别为3.04%、3.04%和3.01%,较上月末分别下行1bp、下行1bp和上行5bp;3个月、6个月和1年期国股转贴现收益率分别为3.06%、3.09%和3.10%,较上月末分别下行1bp、下行1bp和上行5bp。

从不同承兑主体的票据转贴现收益率来看(图表11),10月16日,3个月国股和城商银票转贴收益率分别为3.06%和3.12%,利差为6bp。

从票据转贴现收益率和NCD利率的关系来看,9月末,3个月国股转贴现收益率和股份制银行NCD利率分别为3.06%和2.92%,利差为14bp(图表12);6个月国股转贴现收益率和股份制银行NCD利率分别为3.09%和3.10%,利差为-1bp(图表13);1年期国股转贴现收益率和股份制银行NCD利率均为3.10%和3.12%,利差为-2bp(图表14)。

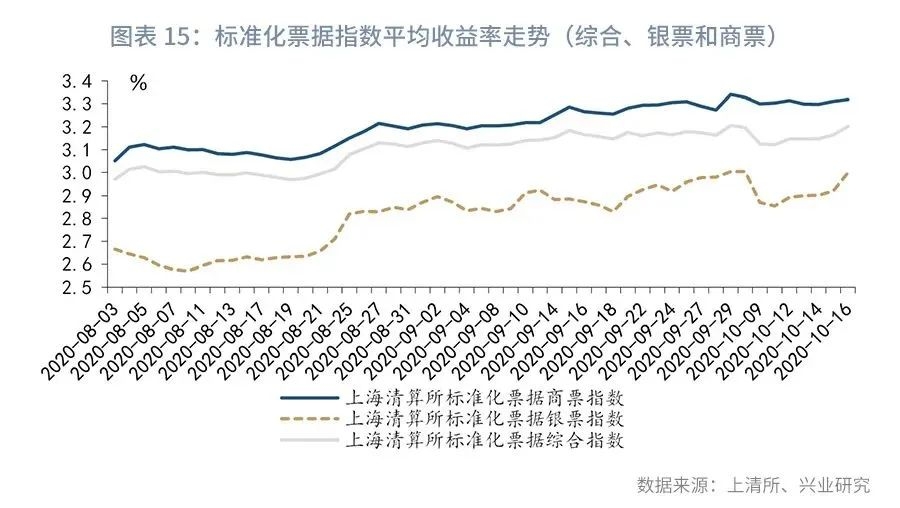

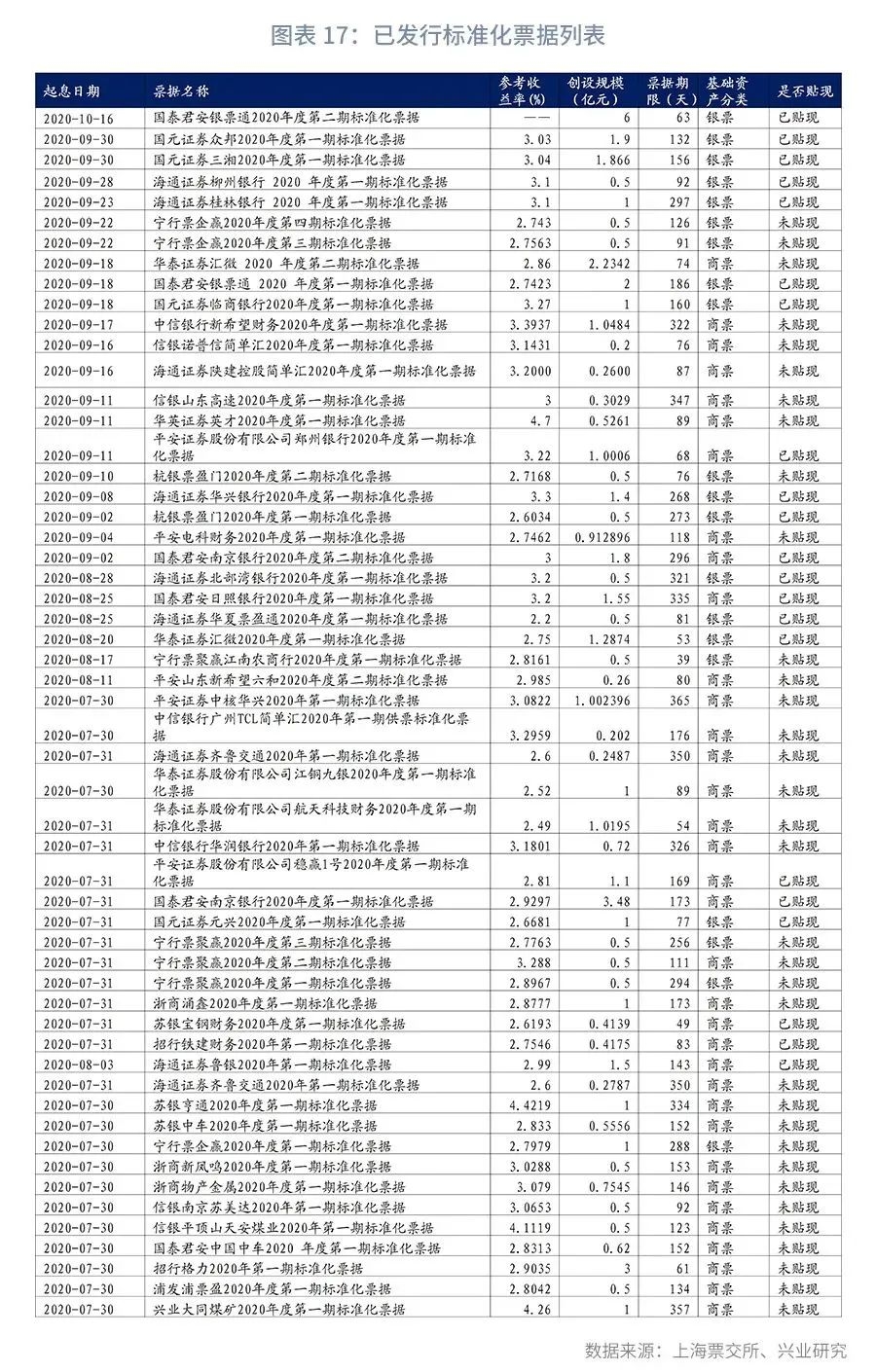

从标准化票据的发行来看,国庆节后标准化票据发行1单(图表17)。截至10月16日,标准化票据综合指数、银票指数和商票指数的平均收益率分别为3.20%、3.00%和3.32%,综合指数和银票指数收益率与上月末持平,商票指数收益率下行1bp(图表15);已贴现商票和未贴现商票平均收益率分别为3.54%和3.16%,较上月末分别上行1bp和下行4bp(图表16 )。

特别提示

本报告内容仅对宏观经济进行分析,不包含对证券及证券相关产品的投资评级或估值分析,不属于证券报告,也不构成对投资人的建议。

(作者:鲁政委 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。