广发证券首席宏观分析师 郭磊 博士

guolei@gf.com.cn

报告摘要

第一,先说下单月经济概况,9月六大口径数据(工业、服务业、消费、出口、投资、房地产),只有房地产销售增速低于上月,其余数据在继续回升。

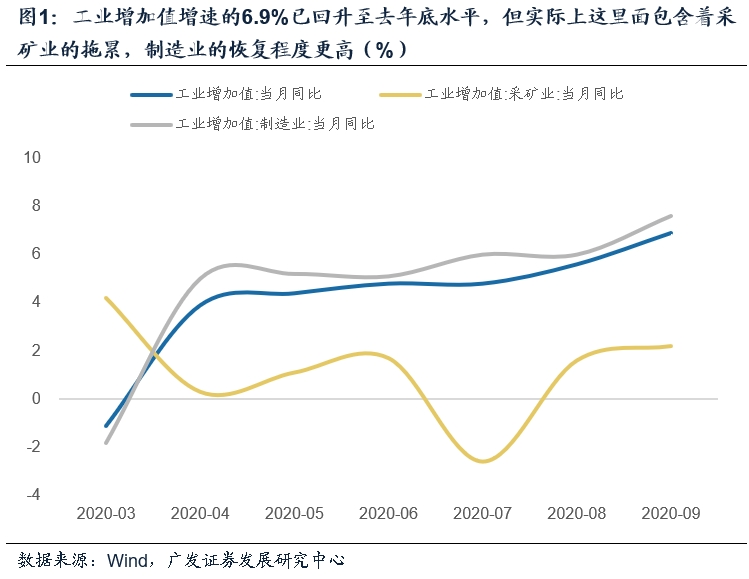

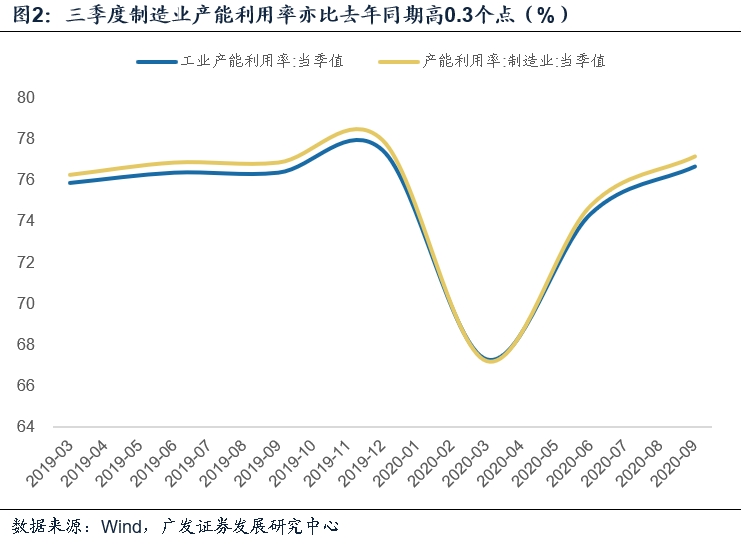

第二,工业增加值增速的6.9%已回升至去年底水平,但实际上这里面包含着采矿业的拖累,制造业恢复程度更高,同比7.6%已高过2018年来绝大部分月份。三季度制造业产能利用率亦比去年同期高0.3个点,同比抬升较明显的主要是食品制造、黑色金属、汽车、电气机械、通用设备。如果对比二季度的相对变化,还要进一步加上纺织、化纤。

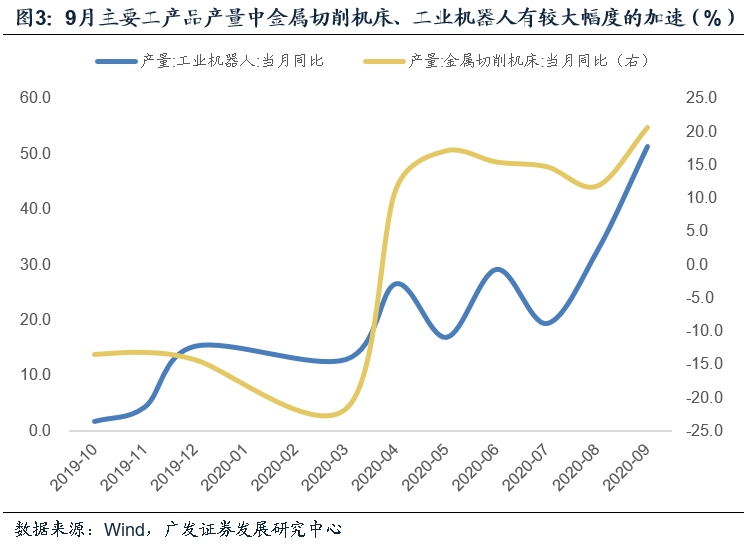

第三,9月主要工业产品产量中,水泥同比变化不大,钢材、有色略有加速,汽车和集成电路亦略好于上月,手机产量走低,值得注意的是金属切削机床(20.6%)、工业机器人(51.4%)有较大幅度加速。如我们在前期报告《经济修复路径:驱动趋势的七种力量》中所提示的,中游景气度确实值得关注。

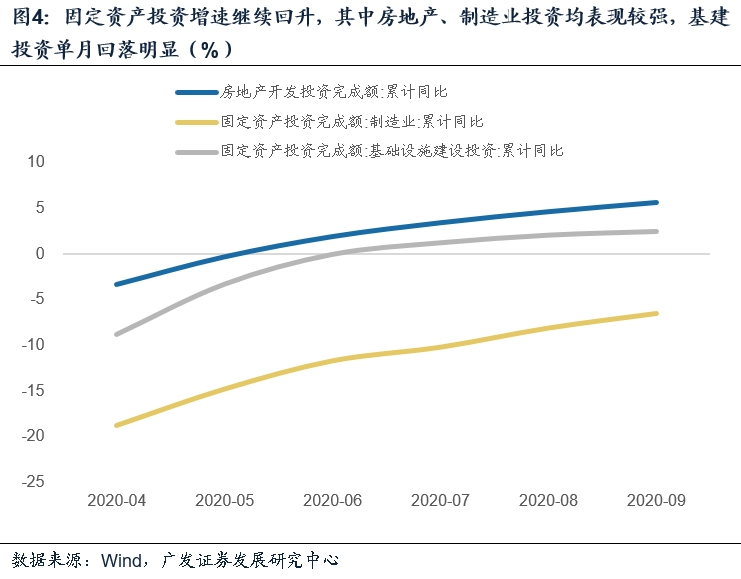

第四,固定资产投资增速继续回升,其中房地产、制造业投资均表现较强,基建投资单月回落明显。基建不及预期原因尚不清楚,估计可能部分和棚改对资金的分流有关。9月专项债中棚改占比进一步提升至36%,7-9月的这一趋势对统计口径下的基建投资影响负面,而对地产投资影响正面。

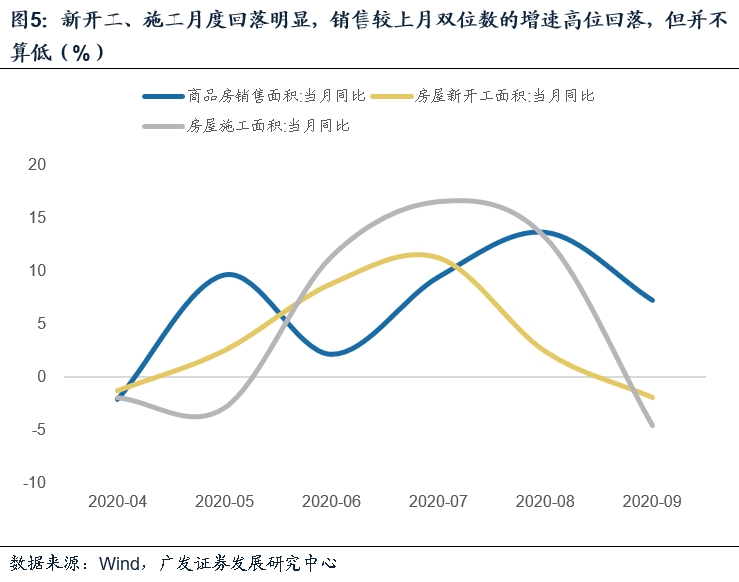

第五,房地产投资单月增速继续走升,这一指标已连续三个月高位。不过新开工、施工月度回落明显,是否属趋势尚待进一步观测。销售较上月双位数的增速高位回落,但7.3%并不算低,今年全年增速继续朝零增长靠近,销售端韧性充分体现。

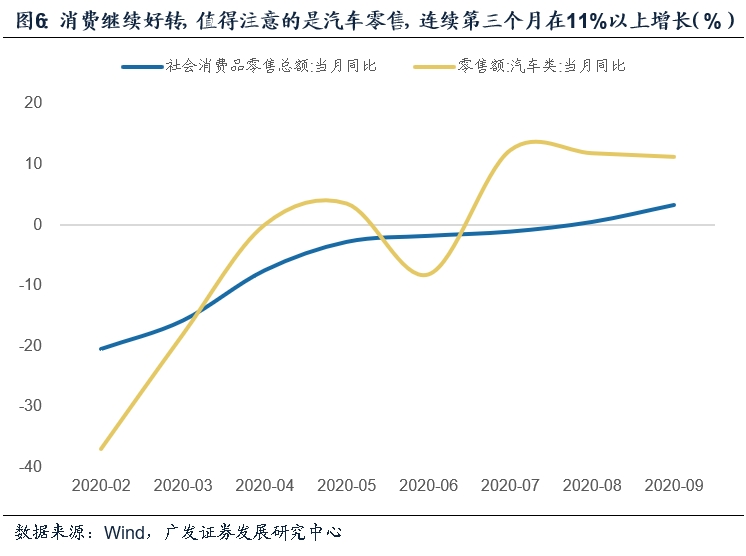

第六,消费继续好转,其中值得注意的一是汽车零售,连续第三个月在11%以上的增长;二是服装零售,回升速度有一个跃升;三是烟酒,环比强于季节性。餐饮继续回升但仍在负增区间,这一领域实质性打开斜率只能依赖于疫苗上市后生活场景的进一步正常化。

第七,三季度GDP的4.9%算是一个比较中性的数据,和疫情前的差距主要还在服务业上。三季度工业加值同比增长5.8%,服务业增加值增长4.3%。从这一脉络看,四季度经济将继续改善,但单季仍会低于疫情前,中性假设在5.5-6%之间。

正文

先说下单月经济概况,9月六大口径数据(工业、服务业、消费、出口、投资、房地产),只有房地产销售增速低于上月,其余数据在继续回升。

9月工业增加值增速为6.9%(上月为5.6%);服务业生产指数增速为5.4%(上月为4.0%);社会消费品零售总额增速为3.3%(上月为0.5%);出口增速为9.9%(上月为9.5%);固定资产投资增速为0.8%(上月为-0.3%),均在继续加速。只有房地产销售面积增速单月为7.3%,低于上月的13.7%。

工业增加值增速的6.9%已回升至去年底水平,但实际上这里面包含着采矿业的拖累,制造业的恢复程度更高,同比7.6%已高过2018年以来绝大部分月份。三季度制造业产能利用率亦比去年同期高0.3个点(二季度同比低2.1个点),同比抬升比较明显的主要是食品制造、黑色金属、汽车、电气机械、通用设备。如果对比二季度,还要进一步加上纺织、化纤。

工业增加值同比为6.9%,属今年年内最高,持平于去年12月。

其中采矿业增加值同比为2.2%,仍低于4月份之前;制造业增加值同比为7.6%,恢复程度更高,在2018年以来的数据中仅次于2019年3月。

三季度全国工业产能利用率为76.7%,比上年同期上升0.3个百分点。其中采矿业产能利用率比二季度上升1.8个百分点,但仍比上年同期下降0.8个百分点;制造业产能利用率为77.2%,比二季度上升2.4个百分点,比上年同期上升0.3个百分点。同比抬升明显的包括食品制造(2.6个点)、黑色金属(2.2个点)、通用设备(1.0个点)、汽车(1.5个点)、电气机械(1.5个点)等行业。如果进一步对比二季度,还要再加上纺织(同比-1.4个点,但较二季度提升4.5个点)、化纤(同比0.1个点,但较二季度提升3.6个点)。

9月主要工业产品产量中,水泥同比变化不大,钢材、有色略有加速,汽车和集成电路亦略好于上月,手机产量走低,比较值得注意的是金属切削机床、工业机器人有比较大幅度的加速。如我们在前期报告《经济修复路径:驱动趋势的七种力量》中所提示的,中游景气度确实值得关注。

9月水泥产量增速为6.4%,略低于上月的6.6%;但粗钢、钢材、有色产量均略快于上月。

汽车产量增速为13.8%,高于上月的7.6%,但低于5-7月。集成电路产量为16.4%,属5个月以来新高,但仍低于5月前。

智能手机产量增速3.4%,微型电子计算机产量增速5.1%,均大幅低于前期,可能和产品更新发布节奏有关。

比较值得注意的是金属切削机床本月增速为20.6%,大幅高于上月;工业机器人产量同比为51.4%,大幅高于前值的32.5%。这两个领域都属于近三年以来增速新高。我们在前期报告《经济修复路径:驱动趋势的七种力量》中曾提示,中游景气不完全能够由短周期解释,从数据看,目前在一些领域存在中长周期设备支出趋势。

固定资产投资增速继续回升,其中房地产、制造业投资均表现较强,基建投资单月回落明显。基建不及预期原因尚不清楚,估计可能部分和棚改对资金的分流有关。9月专项债中棚改占比进一步提升至36%,7-9月的这一趋势对统计口径下的基建投资影响负面而对地产投资影响正面。

9月固定资产投资累计增速为0.8%,较上月的-0.3%进一步走升。其中制造业投资累计增速为-6.5%,较上月-8.1%进一步收窄1.6个点;房地产投资累计增速为5.6%,较上月进一步上升1.0个点。

基建投资全口径、第三产业口径增速分别为2.4%和0.2%,累计上升幅度仅为0.4、0.5个点。隐含的9月单月增速分别为4.8%和3.2%。

基建增速为何不及预期?目前尚无法确切判断,逻辑上可能和几个因素有关。一是基数略偏高;二是月专项债发行规模本身也略弱于季节性;三是从政府存款项看,近月可能存在资金供给快于项目的问题;四是5-8月连续债务付息支出高增。此外,棚改对资金的分流可能也是一个重要原因。7-8月专项债中棚改占比快速升至30%,9月进一步提升至36%,7-9月的这一趋势对统计口径下的基建投资影响负面而对地产投资影响正面。

房地产投资单月增速继续走升,这一指标已连续三个月高位。不过新开工、施工月度回落明显,是否属趋势尚待进一步观测。销售较上月双位数的增速高位回落,但7.3%并不算低,今年全年增速继续朝零增长靠近,销售端韧性充分体现。

地产投资单月增速为12.0%,过去三个月这一数据分别为11.7%、11.8%、12.0%,连续高位。

新开工、施工单月增速分别为-2.0%、-4.6%,较上月回落明显。这里面有一定基数影响,施工去年的增速高峰是9月和10月;基数外是否包含趋势性因素则有待进一步观测。

销售仍是地产链的一个关键,9月地产销售为7.3%,低于8月13.7%的高位,但这一增速本身并不算低。今年销售面积累计增速已收窄至-1.8%,继续向零增长左右的近年趋势值回归(2018年以来基本上每年增速都在零增长附近)。考虑到市场份额处于不断集中的过程中,全行业零增长对应头部企业增速可观。考虑到今年疫情影响节奏,地产销售的韧性有较为充分的体现。

消费继续好转,其中值得注意的一是汽车零售,连续第三个月在11%以上的增长;二是服装零售,回升速度有一个跃升;三是烟酒环比强于季节性。餐饮继续回升但仍在负增区间,这一领域实质性打开斜率只能依赖于疫苗上市后生活场景的进一步正常化。

社会消费品零售总额增速为3.3%,较上月的0.5%回升明显。

其中汽车零售增速为11.2%,连续三个月在11%以上的高增长区间。服装鞋帽增速为8.3%,大幅高于上月的4.2%,亦高于疫情之前的趋势值。

烟酒类同比增速为17.6%,这里面可能包含低基数影响;但环比37.5%亦明显强于季节性。

餐饮继续回升,本月为-2.9%,高于上月的-7.0%,但仍未摆脱负增长区间。餐饮收入今年累计增长仍然只有-24%。这一领域实质性打开斜率只能依赖于疫苗上市和生活场景的进一步正常化。

三季度GDP的4.9%算是一个比较中性的数据,和疫情前的差距主要还在服务业上。三季度工业加值同比增长5.8%,服务业增加值增长4.3%。从这一脉络看,四季度经济将继续改善,但单季仍会低于疫情前,中性假设在5.5-6%之间。

三季度农业增加值同比增长3.9%,还略高于2019年全年。4.9%的GDP和疫情之前的差距主要在服务业上。三季度工业增加值同比增长5.8%,服务业增加值增长4.3%。

服务业中交运、批零、旅游、餐饮、住宿等大项目前仍一定程度受疫情防控常态化约束。以旅游为例,国庆节国内旅游收入4665.6亿元,按可比口径同比恢复69.9%,即恢复程度在7成左右。实质性打开这一过程仍有待于疫苗正式上市。我们估计2020年Q4的实际GDP增速将较三季度继续改善,但仍会低于疫情前,中性假设在5.5-6%之间。

核心假设风险:宏观经济变化超预期,外部环境变化超预期。

法律声明:

本微信号推送内容仅供广发证券股份有限公司(下称“广发证券”)客户参考,其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,广发证券不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

完整的投资观点应以广发证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被广发证券认为可靠,但广发证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下广发证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映广发证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归广发证券所有,广发证券对本微信号及其推送内容保留一切法律权利。未经广发证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

法律声明:

本微信号推送内容仅供广发证券股份有限公司(下称“广发证券”)客户参考,其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,广发证券不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

完整的投资观点应以广发证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被广发证券认为可靠,但广发证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下广发证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映广发证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归广发证券所有,广发证券对本微信号及其推送内容保留一切法律权利。未经广发证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

(作者:郭磊 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。