多家民营银行上半年资产及负债增速放缓。

出品|WEMONEY研究室

文|刘双霞

民营银行发展5年,从1家到19家,负债端的揽储压力、结构调整等困扰一直随行。根据最新数据统计,2020年上半年,江苏苏宁银行、福建华通银行等多家民营银行资产及负债增速明显放缓。

在业内看来,受疫情因素影响,资产端的贷款需求降低,基于成本考虑,银行会主动调整存款规模。另外,受监管及成本压力等因素,曾红极一时的智能存款被叫停,民营银行纷纷调整相关产品,揽储压力加大。

多家民营银行资产及负债增长放缓

有银行出现负增长

WEMONEY研究室根据民营银行股东半年报披露的数据发现,2020年上半年,江苏苏宁银行、福建华通银行、上海华瑞银行、四川新网银行等多家民营银行总资产、总负债增速均不及2019年上半年。

截至2020年6月末尾,苏宁银行总资产和总负债分别为690.81亿元、649.08亿元,较年初分别增加51.81亿元、51.65亿元,增幅分别为8.1%、8.65%,这一增长幅度相较于2019年上半年下滑明显。

2019年上半年,苏宁银行总资产增长68.47%,负债增长78.12%。

同样的,福建华通银行2020年上半年资产增速也出现下滑,负债端更为明显。该行截至2020年6月末的资产总额为177.09亿元,相较于2019年末的106.80亿元,增长65.81%。负债总额为155.06亿元,相较于2019年末的84.94亿元,增长82.55%。

而在2019年上半年,福建华通银行总资产较2018年末增长69.59%;总负债较2018年末增长143.45%。

2020年6月末,上海华瑞银行总资产、总负债分别为410.30亿元、369.14亿元,年初分别为396.27亿元、356.39亿元,分别增长3.54%、3.58%。

2019年上半年,上海华瑞银行总资产、总负债较2018年末分别增长4.18%、4.23%。

不过,上半年,重庆富民银行资产负债增速虽然加快,但其2019年上半年增幅本身就很小。

截至2020年6月末,重庆富民银行资产总额为502.04亿元,相较于2019年末的451.52亿元,增长11.19%;负债总额为467.34亿元,相较于2019年末的418.55亿元,增长11.66%。

2019年上半年,重庆富民银行总资产、总负债较2018年末分别增长2.5%、2.6%。

另外,新网银行2020年6月末总资产为400.79亿元,比年初下降了9.23%。总负债为353.76亿元,相比年初减少11.2%。2019年上半年,新网银行总资产和总负债较年初分别增长15.88%、15.99%。

一位民营银行高管认为,疫情影响下,民营银行资产负债增速放缓是正常的,贷款是资金的跨期调配,经济增长越快,预期越好,就会有越多人愿意贷款,把未来的收入今天使用,经济增长遇到挑战时,对未来预期就会谨慎,贷款需求就会降低。同时经济增长遇到挑战时,风控也会更谨慎,会对还款能力的评估更严格。

“放多少贷款才需要多少存款,否则都是成本。”上述高管表示。

中国社会科学院金融研究所银行研究室主任李广子表示,资产负债放缓是银行业的普遍现象,不只是民营银行,跟目前的经济形势特别是疫情冲击有关。

智能存款等创新业务被严管

揽储难上加难

另外,随着“智能存款”政策的收紧,也导致民营银行揽存难度较以往大幅增加,对负债规模也产生了影响。

事实上,受制于线下网点缺乏等,揽储问题一直困扰着民营银行。在此背景下,各类高息存款产品不断涌现。2018年下半年,微众银行推出“智能存款+”的存款产品,各家民营银行跟风推出了智能存款产品。据不完全统计,至少十余家民营银行发行了此类产品。

随着监管部门约谈相关机构,不少民营银行对此类产品先后进行限额、下调利率或者下架处理。在2019年底,监管通过窗口指导,要求各银行立即停止办理关于定期存款提前支取靠档计息的相关业务,并逐步压缩该类业务存量。

2020年8月底,亿联银行拟对旗下一款智能存款产品“亿联智存利添利A款”进行清退。根据拟定方案显示:如果在2020年12月31日前支取,根据持有期限按照购买时约定靠档计息;如果在2020年12月31日后支取,按照活期利率计息;如果持有满5年,则按照原有的满期利率计息。

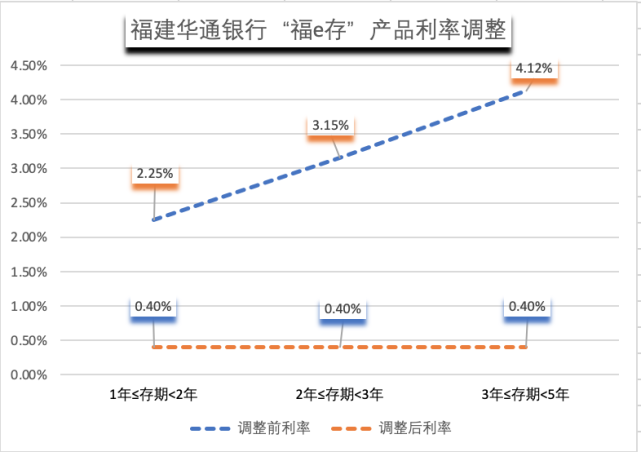

福建华通银行近日发布公告称,为落实监管要求,根据《储蓄管理条例》,360平台“福e存”产品于2020年9月24日00:00进行变更,变更后“福e存”产品到期收益率保持不变,但提前支取利率由此前的靠档计息均调整为0.40%。具体为:存期属于1年≤存期

高息揽储成本压力大

亟需引导负债成本下降

虽然智能存款等创新存款业务被叫停,但不少民营银行存款利率仍相对较高。

从支付宝、京东金融、微信理财通等流量渠道可查,以5年期储蓄存款利率来看,振兴银行现在主打的“振惠存”产品、中关村银行储蓄存款利率均为4.875%,相对于南京银行等城商行同期限产品,利率高出不少。

对于民营银行的负债来源,李广子表示,民营银行的负债资金来源与其他类型银行没有根本性差异,主要包括存款、同业资金等。一些互联网民营银行可能在负债资金组织方式上有一些差异。

不过,业内人士指出,对于民营银行来讲,发行同业存单、大额存单等要求相对较高,目前,民营银行负债端多依赖股东资金及同业负债,来源较为单一,成本较高。

据不完全统计,目前仅有4家民营银行有发行大额存单的资格,分别为微众银行、金城银行、民商银行、华瑞银行。此外,具有发行同业存单资格的有7家民营银行,包括蓝海银行、新网银行、金城银行、网商银行、富民银行、微众银行、华瑞银行,而其他民营银行主要还是通过同业金融机构存放的方式增加负债。

“现阶段,银行资产端收益总体呈下行趋势,贷款定价基准转换为采取LPR定价对银行资产端收益也会产生一定影响。”在李广子看来,从这个角度看,包括民营银行在内的银行业金融机构需要调整负债结构,降低高成本资金占比,引导负债成本下行。同时,需要加强资产负债管理,提高负债资金与资产投放在流动性上的匹配性。

(作者:WEMONEY研究室 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。