近日,漱玉平民大药房连锁股份有限公司向深交所提交了《首次公开发行股票并在创业板上市招股说明书》申报稿,拟公开发行股票不超过4054万股,保荐机构为东兴证券。

近日,漱玉平民大药房连锁股份有限公司(简称:漱玉平民)向深交所提交了《首次公开发行股票并在创业板上市招股说明书》申报稿,拟公开发行股票不超过4054万股,保荐机构为东兴证券。

漱玉平民成立于1999年,属于医药商业。公司立足于医药流通领域,主营业务为医药零售连锁业务。公司主要经营范围包括中西成药、保健食品、中药饮片、健康器械等产品的销售,主要收入为直营连锁门店医药产品的销售。报告期内,公司的收入95%以上来自线下药店的销售,零售线下药店的收入均来自于山东省内。

这家公司经营情况如何?以下南财AI新闻实验室为大家扒一扒。

营收低于同行约6%,零售业占比90%以上

据漱玉平民招股书中公布的最新数据,2020年1-6月,公司主营业务收入增长较快,为2019年全年营收的65%,主要是因为口罩、消毒剂等疫情相关产品、抗肿瘤免疫调节药品、心脑血管疾病用药品及其他DTP(指患者在医院开取处方后直接在零售药房购买药品的一种业务模式)药品收入增长较多。从往年数据看,2019年,漱玉平民实现收入34.67亿元,同比增长20.05%,归属净利润为1.11亿元,同比下降1.19%。

跟同行对比,公司营收水平如何?由上图可以看到,2019年,漱玉平民的营业收入为34.67亿元,同比增长20.05%。同期,同行(一心堂、老百姓、益丰药房、大参林)的营收均值为108.9亿元,同比增速为26.56%,同行不仅在规模上大于漱玉平民,同比增速也快于漱玉平民6个百分点。

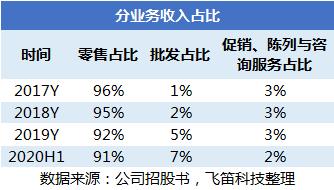

分业务看,漱玉平民的营业收入主要来自于三大业务,分别为零售业务、批发业务和促销、陈列与咨询服务业务。报告期内,公司有90%以上的收入来自于零售业务,批发业务是公司于2017年开始拓展的,促销、陈列与咨询服务则是对公司零售业务发展的补充,即通过对供应商产品在零售终端上进行推广而取得的额外收入。

以下主要对公司的主要业务零售业务的收入和毛利率情况进行拆解。

零售业毛利率下降

首先来看公司零售业的收入及同比情况。由上面的表格可以看到,2019年,漱玉平民的零售业收入为31.73亿元,同比增长16.17%,较2018年增速较为稳定,与公司营收增速较为一致。从最新数据看,2020年上半年,零售业实现收入20.34亿元。

衡量公司零售业的市场占有率和盈利能力情况,可以通过公司零售业的线下直营门店数量和平均门店收入与同行数据的对比情况来看。

由上面的表格可以看到,报告期内,漱玉平民的门店数量从1253家增加至1744家,同期,同行平均门店数量从3116家增长至5200家,截至2020年上半年,同行平均门店数量约为漱玉平民的3倍;从平均门店收入来看,报告期内,漱玉平民的平均门店收入略低于同行可比公司,截至2020年上半年,漱玉平民的平均门店收入为114.38万元/家,而同行平均门店收入为117.82万元/家。

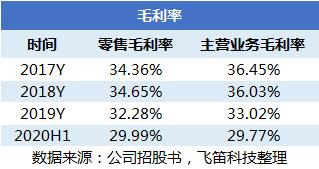

接着来看公司零售业的毛利率情况。由上面的表格可以看到,报告期内,漱玉平民的零售业毛利率分别为34.36%、34.65%、32.28%和29.99%,整体为小幅下降趋势。对于2019年毛利率的下降,公司解释,受“处方外流”、“―医药分开”等医改政策的影响,公司加大了DTP药房的建设力度,较低毛利率的处方药销售额增加较多;同时,受阿胶等补益类药品市场需求下降、厂商清理渠道库存等影响,公司补益类药品销售采取低价促销、加大推广力度等营销策略,降低了毛利率,上述因素对整体毛利率的影响为-1.37%。

由于零售业占公司收入比重的90%以上,零售业毛利率的下降,也使得漱玉平民主营业务毛利率下降。报告期内,公司主营业务的毛利率分别为36.45%、36.03%、33.02%和29.77%。

声明:文章内容仅供参考,不构成投资建议。

(作者:陈清华 编辑:朱益民)