— 1 —

净值型理财市场概况

1.1净值型理财规模占比过半

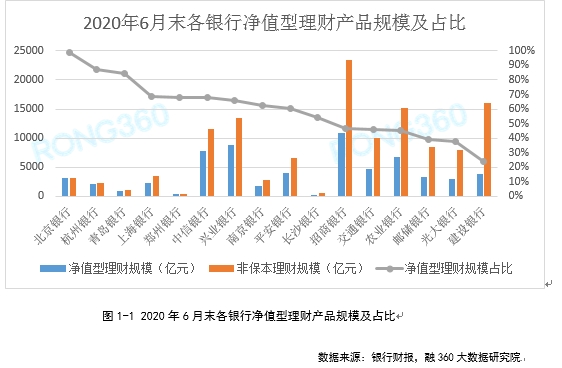

从今年上半年各大银行理财产品转型情况来看,净值型理财产品规模及占比均在持续上升,但是不同银行之间的转型进展差距较大。

融360大数据研究院统计了16家上市银行的理财产品净值化转型情况,数据显示,截至2020年6月末,从净值型产品规模来看,招商银行、兴业银行、中信银行、农业银行、交通银行位居前5位,城商行净值型理财产品规模要明显低于全国性银行。

从净值型产品规模占非保本理财产品规模的比例来看,北京银行、杭州银行、青岛银行位居前3位,净值型产品规模占比均在80%以上。建设银行净值型产品规模占比仅24.19%,在16家银行中垫底。

这16家银行的净值型产品规模占非保本产品规模的比例为50.53%,刚刚过半。根据银登中心数据显示,截至2019年末,净值型理财产品余额占非保本理财产品余额的比例为43.29%,可见上半年银行理财净值化转型进展并不快,部分国有银行转型较慢,但理财规模较大,拖累了理财整体转型进度。

— 2 —

净值型理财数量分析

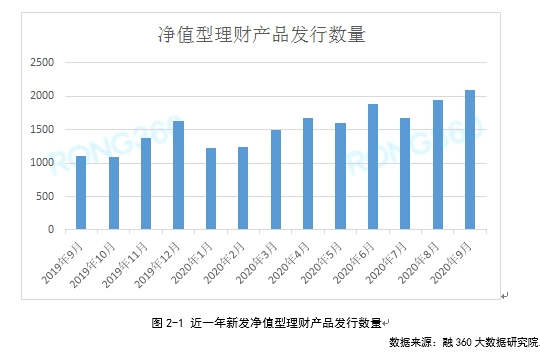

2.1三季度净值型理财产品发行量环比增长10.91%

根据融360大数据研究院监测数据显示,2020年三季度银行净值型理财产品发行总量为5715只,环比增长10.91%,同比增长67.94%,其中7月、8月、9月发行量分别为1673只、1946只、2096只,逐月增长。

今年净值型理财产品发行数量保持增长趋势,随着净值型存续数量不断增加,新增净值型产品发行量增幅有所放缓。

2.2 三季度新发封闭式净值型产品平均期限318天

据融360大数据研究院统计,三季度发行的人民币封闭式理财产品平均期限为318天,而今年银行发行的传统预期收益型理财产品的平均期限仅6个月左右,可以看出净值型理财产品的期限要更长。

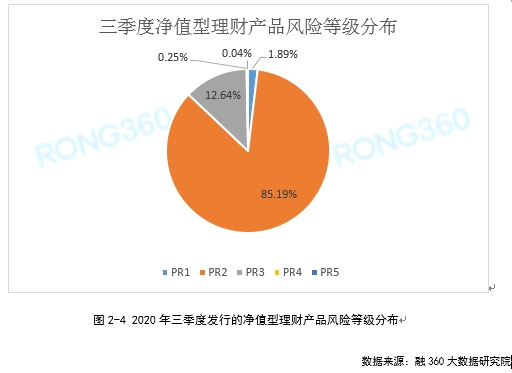

2.3 三季度固收类产品占比超9成 PR2级产品占比超8成

根据融360大数据研究院监测的数据,三季度共5696只产品披露了投资类型,其中固定收益类产品5294只,占比92.94%;混合类产品389只,占比6.83%;权益类产品13只,占比0.23%。

从风险等级来看,三季度发行的净值型理财产品中,PR1级产品108只,占比1.89%;PR2级产品4868只,占比85.19%;PR3级产品722只,占比12.64%;PR4级产品14只,占比0.25%;PR5级产品2只,占比0.04%。

从银行发行的净值型理财产品来看,固收类、风险等级为PR2级的理财产品仍占市场主流地位,这类产品的净值波动相对较小,本金亏损的概率也较低,适合稳健型投资者购买。

不过目前理财子公司发行的净值型产品风险要明显高于传统银行发行的净值型产品,三季度PR3级及以上风险等级产品占比为53.05%,其中大部分都配置了一定比例的权益类资产。

— 3 —

理财子公司净值型产品收益率分析

3.1 三季度理财子公司新发净值型产品平均业绩比较基准4.31%

根据融360大数据研究院监测的数据显示,2020年三季度理财子公司发行的净值型理财产品平均业绩比较基准为4.31%,与二季度持平,其中7月、8月、9月分别为4.31%、4.3%、4.31%。今年二、三季度理财子公司产品平均业绩比较基准波动很小,基本都在4.2%~4.4%之间浮动。

三季度传统银行发行的净值型理财产品平均业绩比较基准为4.09%,比理财子公司平均业绩比较基准低22BP。理财子公司之所以产品业绩比较基准更高,一是因为风险更高,PR3级及以上风险等级产品占比较高,二是因为期限更长,封闭式产品平均期限在2年左右,定开式产品平均封闭期在1年以上。

3.2 三季度理财子公司产品期间平均年化收益率5.9%

融360大数据研究院监测了三季度理财子公司存续产品的净值情况,三季度末理财子公司处于存续期的公募理财产品共2214只,能有效监测到6月末和9月末净值的产品共627只(剔除现金管理类产品、净值全为1的产品、净值披露数量太少的产品、未在季末披露净值的产品),数据显示,三季度理财子公司净值型产品期间平均年化收益率为5.9%,环比上涨14BP。

有7只产品期间年化收益率超过30%,均为中银理财发行的2年期及以上封闭式产品,风险等级均为PR3级。有8只产品期间年化收益率为负值,其中中银理财6只,工银理财和光大理财各1只,占比1.26%。

从这里可以看出,理财子公司产品亏损的比例并不高,即使个别产品出现阶段性浮亏,亏损幅度也较小,而且这只是在三季度期间出现净值下跌,如果将周期拉长,产品亏损的概率会更低。从中长期来看,真正的净值型理财产品的净值大多是震荡式上涨。

需要注意的是,上面提到的理财子公司产品期间年化收益率,指的是没有扣除浮动管理费的收益率。

根据融360大数据研究院抽样调查的今年理财子公司发行的产品来看,固定管费率平均在0.3%左右,浮动管理费率平均在50%~60%之间。如果扣除平均60%的浮动管理费,投资者实际账面平均投资收益率也能达到4.9%以上,高于平均业绩比较基准,也要远高于传统理财产品的平均收益率。不过不同理财产品之间的收益差距较大,投资者需要根据自己的风险偏好选择适合自己的理财产品。

— 4 —

总结

虽然目前银行理财市场上净值型产品规模占比超过一半,但是并非所有的净值型产品都符合资管新规,“伪净值型”产品依然大量存在,大部分都是中小银行发行。真正的净值型理财产品的净值应该是震荡式上涨,净值有涨有跌,整体趋势是上涨的,但伪净值型理财产品的净值是平滑式上涨,基本没有回撤,对于市场化运作的投资管理产品而言,显得有点不真实,此类产品应该依然是银行在“兜底”。

相对来看,理财子公司发行的净值型理财产品大部分符合资管新规要求,产品净值随着实际投资情况波动。

(作者:融360大数据研究院 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。