“买黄金、偏好定期存款、投资易被骗、微信抢红包……”随着移动互联网的发展和智能手机的普及,老年人的理财与消费方式是否被重构,他们最真实的财富生活是怎样的?“养老理财”有什么偏好呢?

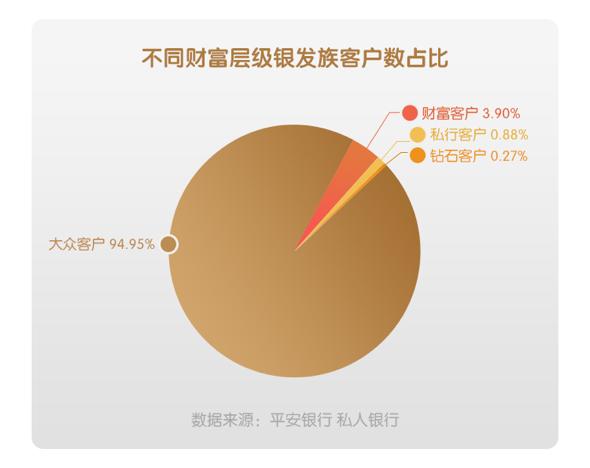

近日,针对年龄在60周岁以上的客户,平安银行私人银行通过大数据KYC(Know Your Customer了解客户)发布了一组银发族理财及消费数据,并分析了拥有不同资产层级的银发族(资产50万以下的大众客户、资产50-200万的财富客户、资产200-600万的钻石客户、资产600万以上的私行客户)在理财行为方面的差异。

数据显示,高净值银发族人均资产超过千万,男性人均1866万,比女性多23%;持有信用卡、借记卡双卡的银发族占比仅9.5%;谨慎、稳健是银发族理财的关键词,随着资产的增加其风险承受度会更强。

高净值银发族人均资产超千万,男性比女性多23%

“少数派掌握更多财富”这一点在银发族内部也有体现,随着年龄的增长,高净值银发族的财富积累愈加雄厚,其财富分布甚至突破了普遍认知的二八定律。财富及以上层级客户中,银发族占比5.19%,拥有超过该群体88%的财富。其中,私行层级的男性银发族人均资产更是高达1866万,比女性多23%。

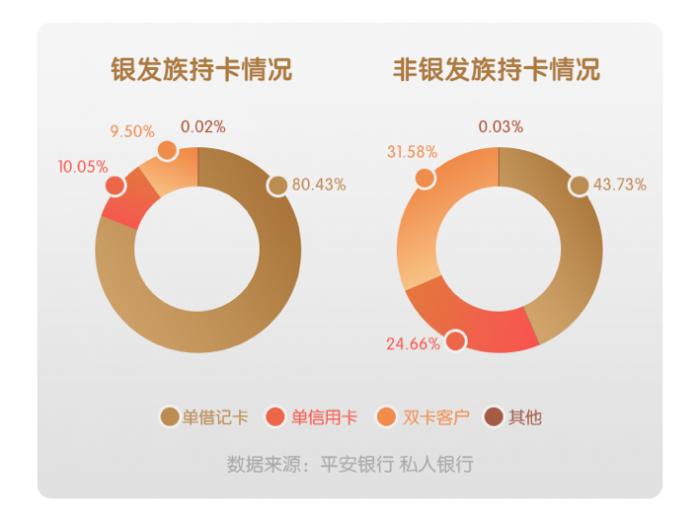

此外,数据发现,虽然目前信用卡越发普及,但银发族持有信用卡比例较低,仅有不到20%,远低于年轻一代的56%;造成这个差距,很大一部分原因是银发族对超前消费观念接受程度相对较低,整体负债消费意识不强。

持有信用卡、借记卡双卡的银发族占比仅9.5%,银发族办更少的卡。不过,包含养老、金融综合功能的借记卡,推行效果不错,比如由深圳市民政局与平安银行推出的深圳智慧养老颐年借记卡,整合了目前诸多涉老服务载体,包括居家养老服务券、高龄津贴、长者助餐优惠、敬老优待等功能,实现养老服务一卡通行。自今年4月以来,该卡申办人数已突破50万人。

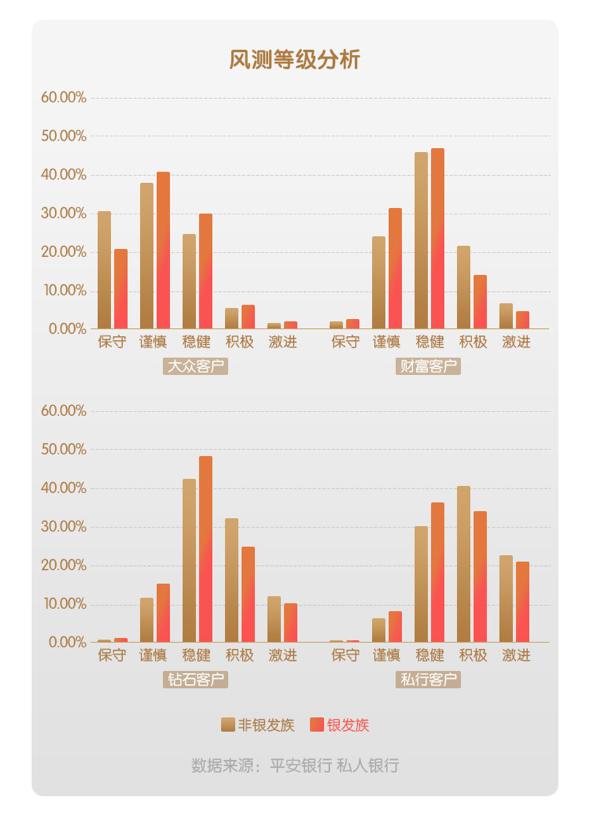

谨慎、稳健是银发族理财关键词,但也爱私募类投资

从数据上看,银发族整体在金融产品的选择偏好上,相比年轻一代更保守、谨慎。但随着资产的增加,高净值及以上层级银发族的投资风格愈加积极、激进,尤其是私行层级银发族对低风险、低收益的投资不太感兴趣,反而更倾向选择私募类投资。

在消费方面,银发族日常网上支付频次明显低于年轻一族,侧面说明其在日常消费支付场景中仍然偏好于现金支付,或者银发族的消费意愿偏低。

近六个月支付场景TOP15(按次数)的数据显示,对于“有闲”的银发族来说,网络购物、超市、餐饮、生鲜果蔬、家居日用等是其高频支付场景,而年轻一族更偏好通过外卖来解决一日三餐。值得注意的是,医院是银发族的重要支付场景,年轻一族则在发微信红包,打网约车。

在我们认知中,银发族对电子支付、移动网络的接受度都不太高,但结果中出人意外的,他们在凌晨4点到上午9点访问银行App比年轻人还活跃,从侧面也反映出,银发族睡眠少,凌晨4点就开始了一天的生活。在访问App的人群中,高净值银发族相对来说更喜欢访问乐善公益平台。

此外,报告结果还显示,银发族普遍更喜欢线下办理业务,而且办理频率还会随着资产净值的提升而提高,私行层级的银发族,去营业厅的次数更高,一年人均见3-4次大堂经理。除了依赖线下网点的大堂经理或者柜员,从明显高出年轻一代的ATM交易次数可以看出,银发族对线上交易的操作还是不够信任或熟悉,偏好传统的现金交易。而从他们具体线下更青睐办理的业务来看,主要是现金的存取和转账业务。

(作者:侯潇怡 编辑:李伊琳)