精华要点

稳定来源确定性,机会产生于业绩。

1、冷冬将至:今年的冬天比较长,预计今冬将形成一次弱到中等强度的“拉尼娜”事件,即有较大机会出现 “更冷的冬天”。而寒冷的天气会刺激冬装消费,并且,全国部分地区已提早出现明显降温,冬装消费有望提早到来。

2、订单回流+双11:我国疫情于今年三月得到较好控制,制造业恢复得更快更稳定;但海外部分国家疫情9月迎来第二波爆发,制造业大国再受冲击。特别是印度,据印度时报援引印度纺织工业联合会(CITI)的数据,在疫情冲击下,有25%的纺织厂和制衣厂可能将永久性关闭。而近期欧美年底黑五、圣诞主要消费季将至,大量订单有望回流国内。

3、原料涨价:纺织行业掀起抢布潮。据生意社统计数据,2020年4月-9月,国内皮棉价格整体保持上涨趋势,国内皮棉累计上涨1811元/吨,涨幅16.31%。但进入10月后,棉价涨幅陡然加速,截止10月19日,国内皮棉现货市场均价报14948元/吨,较10月1日价格上涨2020元/吨,涨幅14.62%;同比去年上涨17.03%。

(1)冷冬将至

今年(2020)国庆期间全国部分地区已出现明显降温。中国国家气候中心上月底表示,预计今冬将形成一次弱到中等强度的“拉尼娜”事件。即有较大机会出现 “更冷的冬天”。而寒冷的天气会刺激冬装消费,较长的冷冬将导致冬装需求的上升。

按照券商研究,通常冬装的主要消费周期从第一波降温开始,会一直持续到春节假期结束。今年(2020)国庆期间全国部分地区就已出现明显降温,日最低气温显著低于往年,冬装消费潮有望提早到来;而明年(2021)春节时间较晚,冬装消费潮有望持续到 2 月底。综合来看,本次冬装消费潮持续时间或高于往年,有望充分拉动冬装内需,纺织服装全产业链有望深度受益。

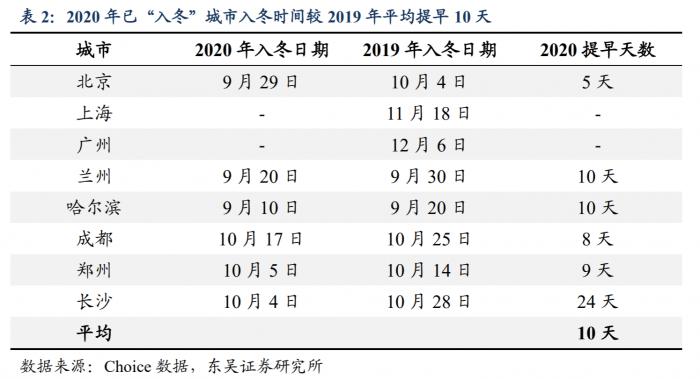

今年冬天来得早,9 月底气温普降提早入冬。我们从全国各主要地区选取 8 个主要城市进行气温比对,-‘8 个城市分别为北京(华北)、上海(华东)、广州(东南)、兰州(西北)、哈尔滨(东北)、成都(西南)、郑州(华中)、长沙(中南),以日最低气温低于 10 摄氏度作为“入冬”标志。据 Choice 数据,2020 年北京、兰州、哈尔滨、郑州等城市均在十一假期结束前“入冬”,以上 8 城中已入冬城市入冬日期平均比去年提早 10 天。

数据显示,2020 年 8 月/9 月服装类零售额当月增速分别为 4.2%/8.3%,分别为 2019 年 9 月以来的第二高/最高值,这是需求开始复苏的一个体现。

(2)订单回流+双11

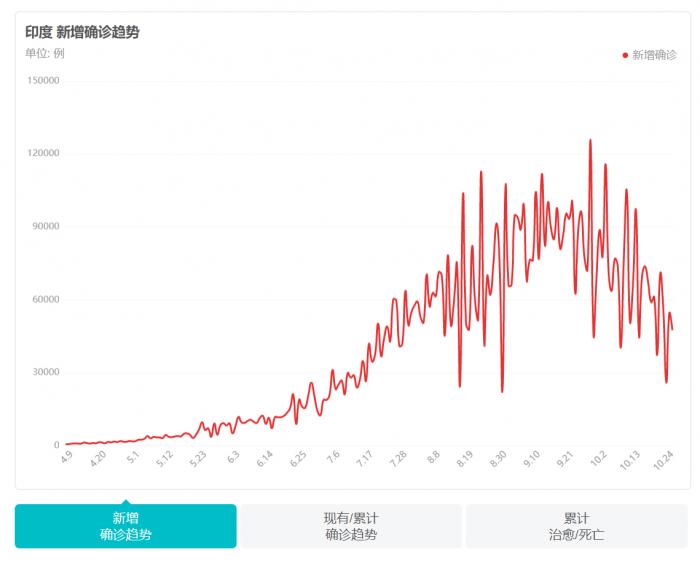

据多家媒体报道,9月以来,由于印度疫情的大爆发,一大批原本交给印度的纺织订单被转到了中国。

在印度,纺织业是仅次于农业的第二大产业,2018年-2019年,印度纺织品出口收入接近375亿美元,占出口总额的11.4%(Televisory Analytics)。

印度疫情的爆发令印度纺织业大面积停产,无法负荷大量的生产需求。印度纺织工业协会早在7月就表示,由于疫情的影响,本财年的整体需求量将大跌25%-50%,四分之一的纺织厂和服装厂将永久关闭。

截至目前,印度的新增确诊人数仍以每天数万的速度增长。10月25日,印度新增确诊44438人。

除订单回流外,今年双11同样备受期待。

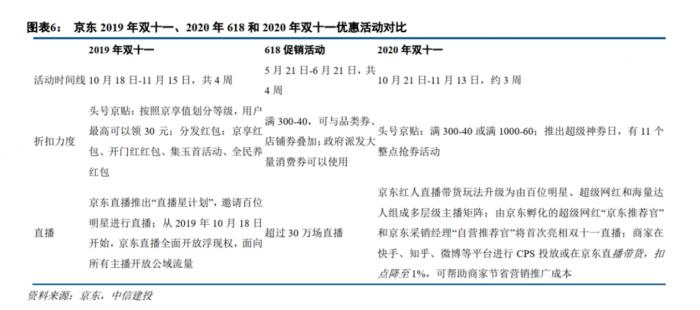

今年的双11各大平台都给足了补贴力度,单单天猫平台就将带来300亿元的现金补贴,整体规模是去年的2倍。补贴方面力度加强、门槛下降,淘宝/天猫补贴门槛从19年满400-50下降至今年的满300-40,京东补贴从最高领30升级为满300-40,抖音今年超级宠粉节新出满100-10,快手发放亿元红利。

还要注意,今年天猫宣布的“双11”于10月21日提前启动预售,11月1日-3日是第一波,11月11日为第二波。这意味着,今年双11比往年多了3天,消费者在11月1日就可以付预售商品的尾款,提前10天收到货。

时间的延长和收货的提前无疑进一步扩大消费的热情。

截至目前,太平鸟、罗莱生活、富安娜公布三季报,业绩超出此前预期。如太平鸟第三季度扣非净利润同比增速高达160%。

(3)关注上游产业链

下游需求的超预期复苏,自然对上游产业链产生同向利好。

自今年10月开始,纺织行业掀起抢布潮。据生意社统计数据,2020年4月-9月,国内皮棉价格整体保持上涨趋势,国内皮棉累计上涨1811元/吨,涨幅16.31%。但进入10月后,棉价涨幅陡然加速,截止10月19日,国内皮棉现货市场均价报14948元/吨,较10月1日价格上涨2020元/吨,涨幅14.62%;同比去年上涨17.03%。

此外,受益服装行业的回暖,化纤行业亦值得关注。

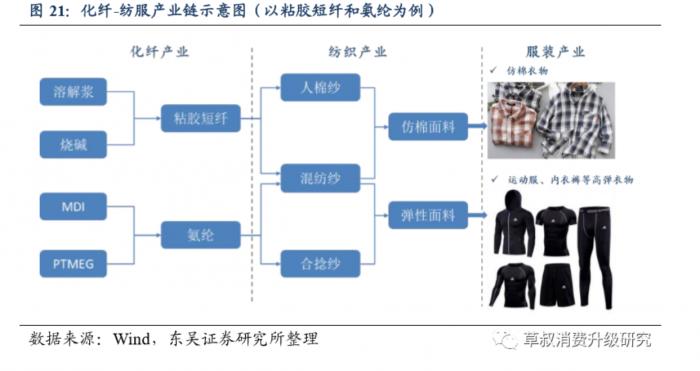

化纤行业是纺织服装行业上游,主要提供面料纺纱所需的化学纤维,由于化纤种类丰富、性能多样,能够赋予服装面料吸湿、高弹、挺括、耐磨、蓬松、轻质等多方面的特征,因此化纤需求不断提升。据日本化学协会的统计,2017年全球纤维市场中,化纤市场份额超七成,棉花占比仅为27.1%。

但早在2017年,化纤行业就已发生严重产能过剩,整体进入景气度下行通道,至2020年8月低点,多个化纤品种价格腰斩。

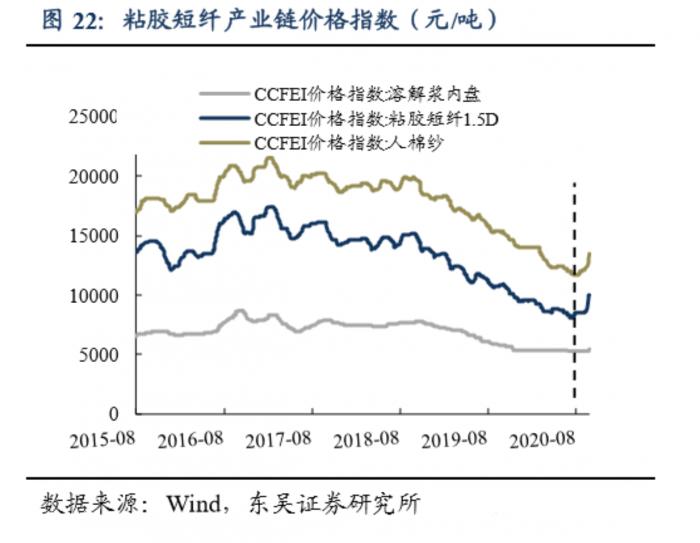

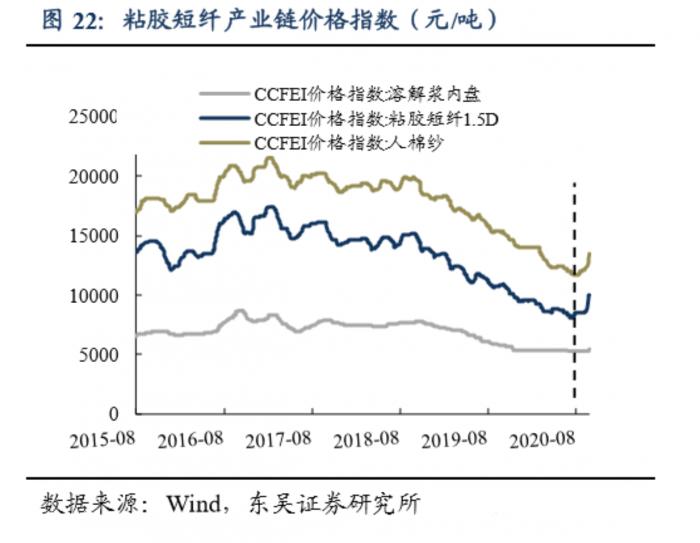

不过,从2020年8月以来,化纤需求出现拐点。在上述如冷空气提前到来、订单回流、双11、美国年底黑五、圣诞等利好因素刺激下,国内化纤需求得到支撑。其中棉花替代属性最强的粘胶短纤价格率先涨价,8月份以来价格累计上涨23%。此外,需求复苏叠加原料MDI价格的提升,9月氨纶实现止跌反弹。

回顾近十年行业估值可以看出,当前时点粘胶子行业的估值处于历史低位,同时氨纶子行业市盈率显著低于A股估值,板块均存在结构性投资机会。

(4)各子行业龙头企业有:

纺织板块:

波司登:是国内知名的羽绒服品牌集团。

健盛集团:是全球领先的棉袜和无缝内衣制造商。

鲁泰A:是国际色织面料生产的龙头企业。

南极电商:是以品牌授权和产业链服务为主业的电商零售服务企业。

海澜之家:是国内男装服饰龙头,市占率领先。

上游产业链:

三友化工:是粘胶短纤龙头,粘胶短纤产能国内产能第二(第一为外资企业赛得利)

华峰氨纶:是国内最大的氨纶生产厂商,国内产能第一。

(文章部分参考来源:

东吴证券:《纺织服装产业链迎重要机会》

国泰君安:《新零售布局完善,Q2 逆势高增长》

国盛证券:《纺织服装行业点评:行业拐点向上》

华西证券:《纺织服装行业周报:关注超预期公司》)

(作者:牛哥 )