摘要:

1、我国将于2021年开始实施“十四五”规划,中国经济将谱写新的篇章。海银研究院接下去会针对十四五重点领域撰写系列报告,为投资者提供深入的行业前瞻。

2、云计算自2006年提出后,发展持续突飞猛进。随着云计算技术不断发展成熟,云计算应用从互联网行业向政务、金融、工业、医疗等传统行业加速渗透。2019年全球云计算市场规模达到1883亿美元(计算涵盖IaaS、PaaS和SaaS市场),同比增速 20.86%。中国云计算市场增速更达38.6%,长期空间十分可观。

3、龙头市场份额稳固。由于云计算业务对资金、技术的较高要求,龙头企业具有较为明显的规模效应和先发优势。从2019年美国主要厂商市场份额来看,AWS、Azure、谷歌云等三家头部厂商市场份额稳固,行业呈现较为明显的寡头垄断格局。国内市场上,阿里云市占率第一,43%市场份额远超同类企业。

云计算发展趋势从过去单纯的价格竞争转向服务增值。疫情背景之下,远程办公和数字化需求使得云计算发展迎来新机遇。未来SaaS 服务有望与大数据、人工智能、5G 等新信息基础设施融合,支撑传统行业业务应用系统升级,全面实现平台化、智能化,服务于企业创新发展。

一、云计算产业分析

1.全球云计算高速发展

云计算自2006年提出后,发展持续突飞猛进。云计算概念最早在2006年开始出现,当时主要目的是通过网络按需分配计算资源(包括服务器、数据库、存储、平台、架构及应用等)。广义上看,云计算是与信息技术、软件、互联网相关的一种服务,这种计算资源共享池叫做“云”,云计算把许多计算资源集合起来,通过软件实现自动化管理,只需要很少的人参与,就能让资源被快速提供。

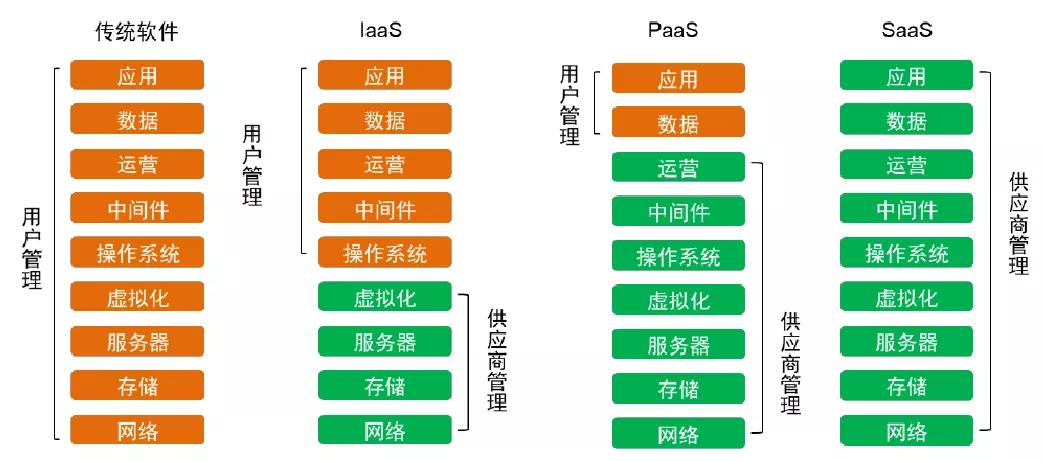

图表1:云计算类型

云计算类型可以分为三种服务模式,软件即时服务(SaaS)、平台即时服务(PaaS)、基础设施服务(IaaS),主要根据服务模式不同进行区分,服务不同导致客户需购买资产不同,当前欧美发展趋势皆是向轻资产模式迈进,从IaaS和PaaS即向SaaS服务发展。

图表2:传统部署和云化部署对比

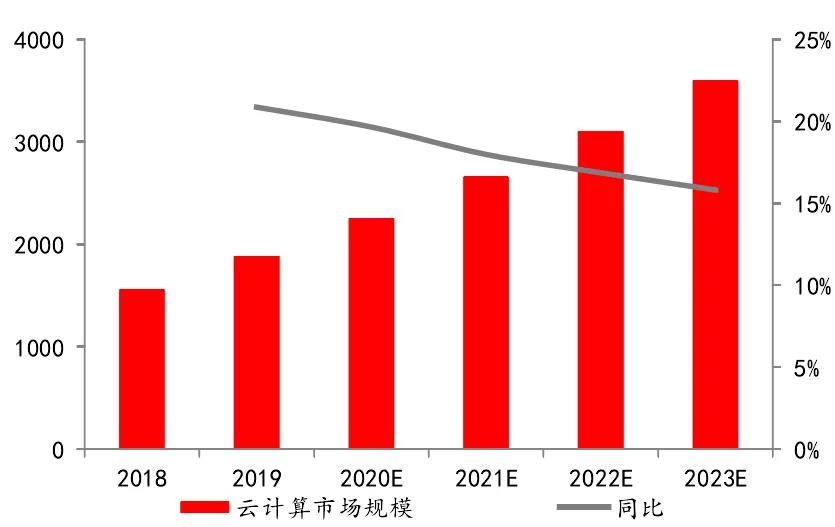

近年云计算业务边界不断拓宽,市场快速发展。随着云计算技术不断发展成熟,同时数字经济下云计算成为企业数字化转型的选择,云计算应用从互联网行业向政务、金融、工业、医疗等传统行业加速渗透。据Gartner数据,2019年全球云计算市场规模达到1883亿美元(计算涵盖IaaS、PaaS和SaaS市场),同比增速 20.86%。按未来4年行业市场平均增长率约18%计算,2023年行业总体市场规模将超过3500亿美元。

图表3:全球云计算市场规模及增速(亿美元)

2.我国IaaS市场发展迅速,SaaS潜力巨大

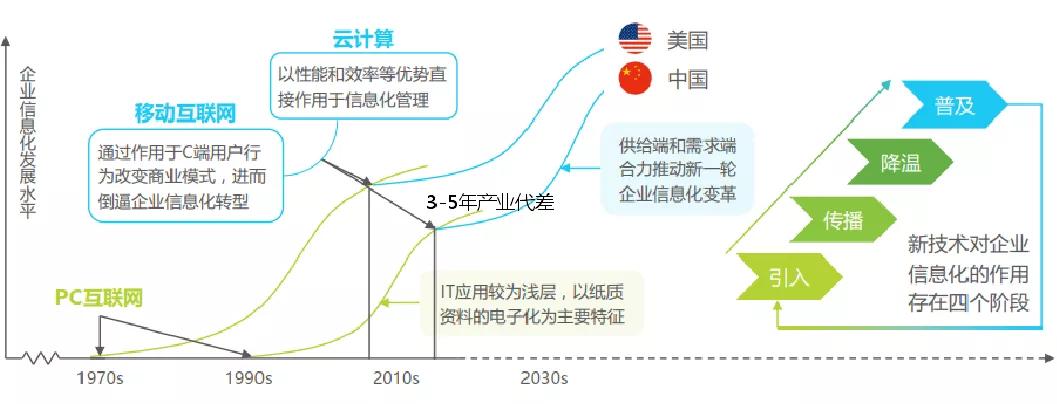

中国云计算市场正处于市场高速发展时期,长期空间十分可观。从美国云计算发展历史来看,其用了超过10年时间完成了云计算的基础设施建设,同时成长起来的公司也在近几年陆续上市,整体云计算市场进入到相对稳成熟阶段。相比之下,中国的云计算仍处于行业生态建设期,相比美国发展落后约3-5年。中国各行业的云计算渗透率仍处于向上爬坡水平,制造业渗透率相对较高,零售、住宿与餐饮、医疗卫生等行业仍然存在较大的提升空间。

图表4:中国和美国云计算处于不同发展阶段

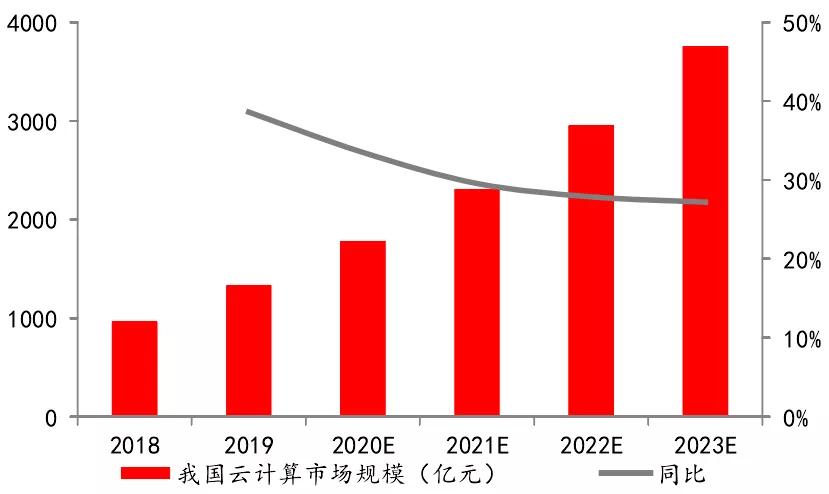

我国云计算市场规模持续高速增长。2019年我国云计算整体市场规模达 1334亿元,增速 38.6%,行业持续高速增长。其中,公有云市场规模达689亿元,同比增长 57.6%。私有云市场规模达645亿元,较 2018 年增长 22.8%。预计未来几年行业仍将保持稳定增长,到2023年云计算总体市场规模将接近3800亿元。新基建的推进,使得公有云市场成为当前行业最大的增长亮点。

图表5:中国云计算市场规模及增速

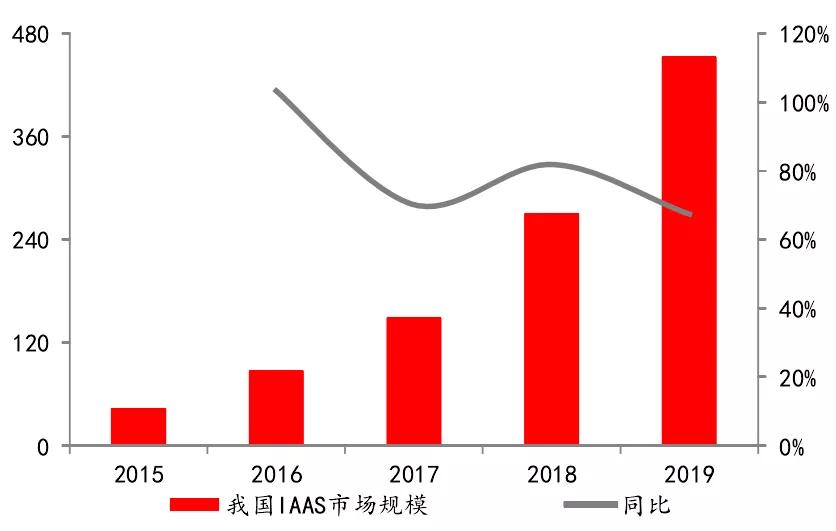

我国IaaS市场发展迅速。2019年,我国IaaS(云基础设施)市场规模为453亿元,同比2018年增长了67.4%,受益于国内受新基建投资不断加码,IaaS 市场将会持续攀升。

图表6:我国IaaS公有云市场规模及增速

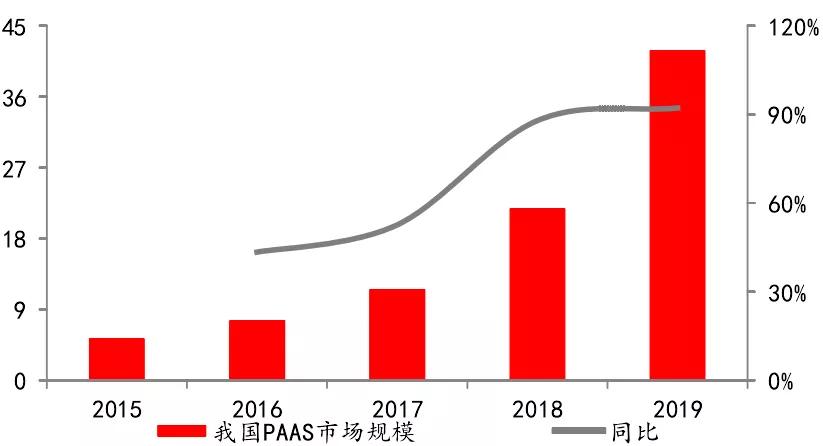

PaaS市场高速扩容。2019年我国公有云PaaS市场规模为42亿元,同比去年增长92.2%。行业增长主要源于企业数字化转型需求拉动,预计未来企业对数据库、中间件、微服务等 PaaS服务需求仍将快速扩容。

图表7:我国PaaS公有云市场规模及增速

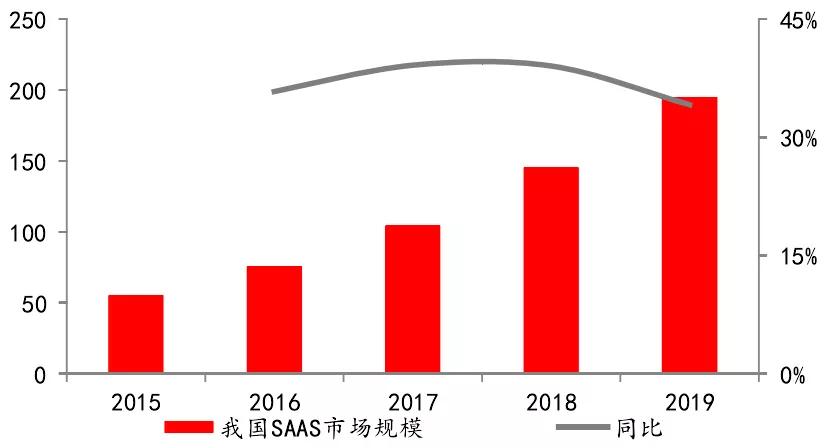

SaaS市场潜力巨大。19年公有云SaaS市场规模达到194亿元,比2018年增长了34.2%,增速相比IaaS和PaaS市场较慢,国内整体与全球市场(1095亿美元)的规模差距明显,行业仍有较大发展空间。2020年受疫情影响,各类企业都在推行“云办公”,预计这一趋势将加速SaaS市场的发展。

图表8:我国SaaS公有云市场规模及增速

二、云计算市场格局

1.龙头市场份额稳固

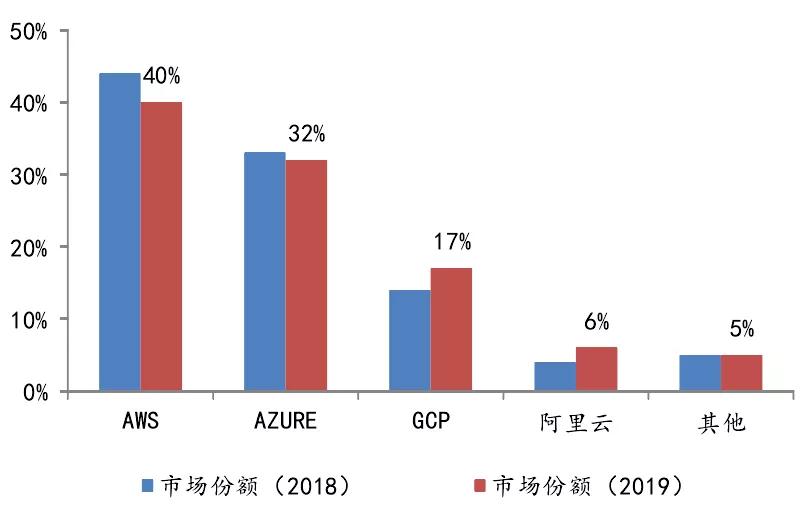

国际云计算龙头企业市场份额稳固。由于云计算业务对资金、技术的较高要求,龙头企业具有较为明显的规模效应和先发优势。同时由于业务层面的通用属性,导致单一区域市场的主流供应商极为有限。从2019年美国主要厂商市场份额来看,AWS、Azure、谷歌云等三家头部厂商市场份额稳固,行业呈现较为明显的寡头垄断格局。

图表9:2018、2019年全球IaaS和PaaS市场份额占比

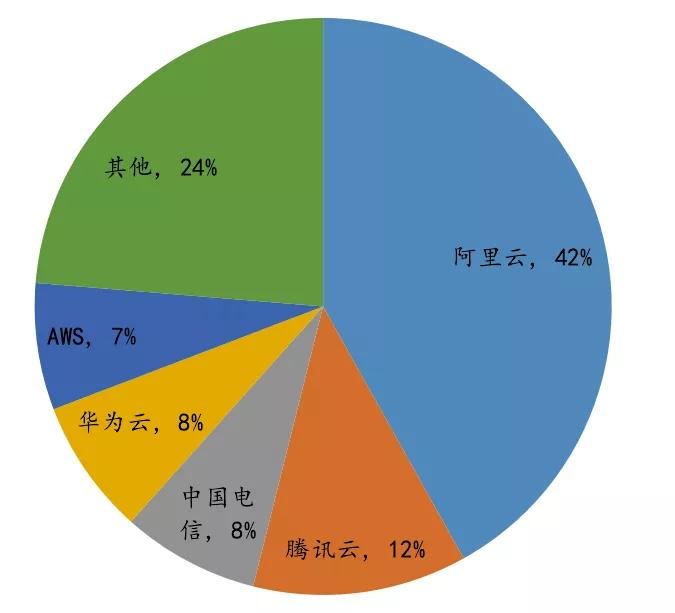

2.国内阿里云处于市场领先

国内市场上,阿里云市占率第一,市场份额远超同类企业。根据IDG数据,在国内市场,阿里云占据国内43%的市场份额,是国内最大的云计算厂商。而腾讯云位列其次,2019年份额为 12%。从行业投入和发展阶段上看,目前云计算市场已经度过用户培育的早期阶段,进入快速发展阶段,头部厂商相对份额较为稳定。同时,云计算作为底层基础设施,前期厂商投入后会造成较高的进入成本,预计海外厂商在国内市场主导的可能性不大。

图表10:国内IaaS和PaaS厂商2019年市场份额占比

三、演化趋势

1.从底层设施建设到服务完善

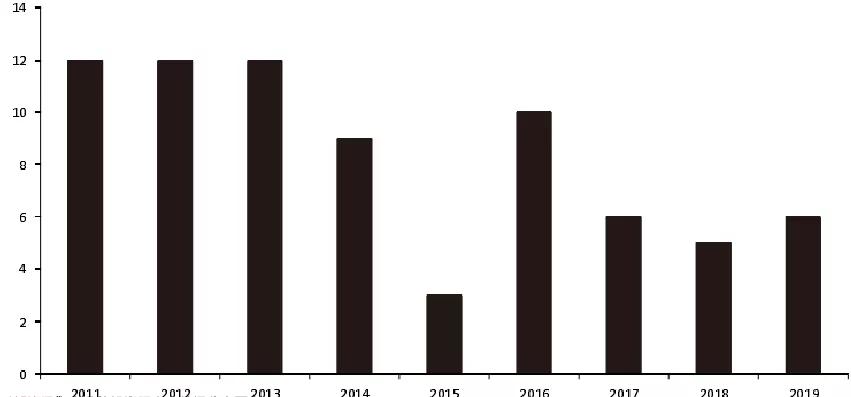

底层设施建设转向服务增值。过去云计算行业曾经经历了激烈的价格战,价格成为云巨头争夺市场的首选工具,但近期价格促销现象出现显著缓解。从AWS、微软云近两个季度主要更新的PaaS功能点来看,新功能主要集中于如下领域:1)信息安全,包括单点登录、身份认证保护等;2)AI计算等,相较于基础、低毛利率的计算、存储服务,部署更高阶的AI、数据分析、高性能计算等,更容易吸引大企业客户的使用;3)数据汇聚&流通,实现底层数据的有效汇聚和实时分析。云厂商通过结合企业用户使用量、合约周期等,采用更为灵活的定价策略等,以不断提升企业用户对云平台的使用规模和长期忠诚度。

图表11:云计算巨头AWS历年降价次数(次)

云安全服务理念兴起。随着云计算应用的普及与成熟,安全问题日益受到关注,原生云安全理念应运而生。原生云安全强调云平台安全原生化,云服务商从云平台的设计阶段起考虑安全因素、纳入解决方案,将安全前置。当前厂商倾向于将云安全产品整合,形成综合的云安全解决方案,充分利用云平台原生资源和数据优势,与云资产联动,避免安全管理复杂化、碎片化,实现安全运营自动化闭环,提升云的整体安全性。

图表12:云安全平台整体设计方案

2.云计算领域股权投资持续活跃

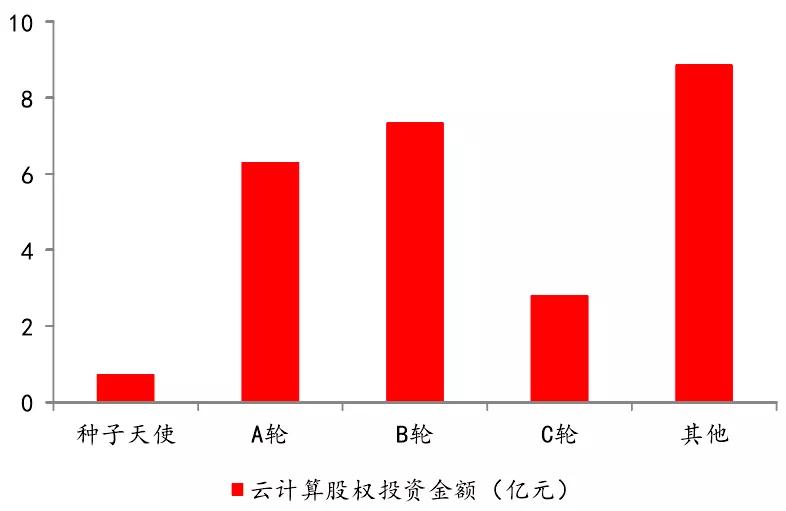

股权投资在云计算领域表现活跃。从2020年一季度看,中国云计算领域股权投资事件44起,热度保持活跃,股权投资事件交易金额26亿元。云服务投资也全部集中在以SaaS为主的企业服务领域,应用于数据中心建设、医疗健康、零售和智慧城市。

图表13:2020Q1中国云计算股权投资金额(亿元)

3 疫情推动云计算行业发展迎来新机遇

疫情之下,云计算服务迎来新机遇。当前疫情常态化防控背景下,由于传统软件部署需要现场实施,周期长且需要接触,无法满足疫情期间的实际需求。云计算SaaS服务优势明显,其可以通过减少本地部署所需的大量前期投入和面对面交付的成本,适合疫情期间的远程管控需求,避免人员的交叉接触。用户仅需接入互联网,即可实现软件服务的接入,即时满足疫情防控、企业复工复产、在线教育的各种需求。后疫情时代,云计算服务将从协同办公、CRM 等企业管理领域,逐渐向金融、医疗、教育、政务、工业等行业垂直领域核心应用深入。未来,SaaS 服务有望与大数据、人工智能、5G 等新信息基础设施融合,支撑传统行业业务应用系统升级,全面实现平台化、智能化,服务于企业创新发展。

(作者:金融不知道 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。