和上证综指、深证成指、沪深300等指数一样,中证500指数也是A股最具影响力的宽基指数之一。中证500指数有哪些特点?为何说中证500指数具有长期的投资价值?

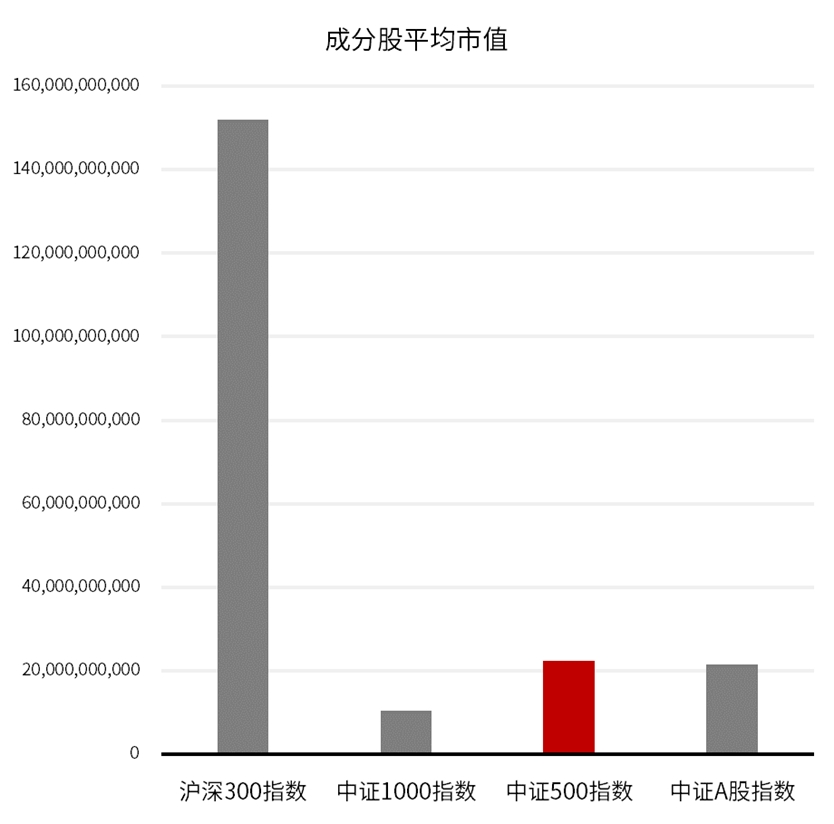

中证500指数由全部A股中剔除沪深300指数成份股及总市值排名前300名的股票后,总市值排名靠前的500只股票组成。这保证了样本池中不会出现市值过大的超大盘股,成分股多是市值在200亿元以下的公司,综合反映中国A股市场中一批中小市值公司的股票价格表现。

数据来源:Choice

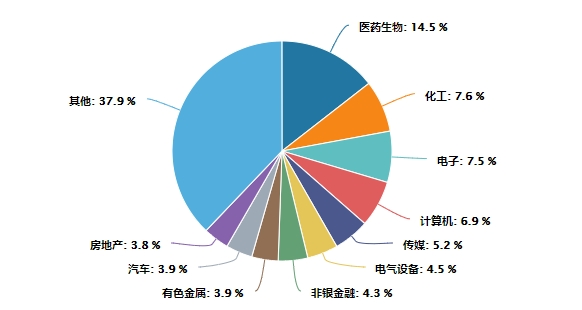

中证500指数成分股在中小市值公司里都具有相对较高的市值与较好的流动性,涵盖了大部分的细分行业龙头与优质标的,对医药生物(14.5%)、化工(7.6%)、电子(7.5%)、计算机(6.9%)、传媒(5.2%)、电气设备(4.5%)等新经济相关行业有着相对较高的配置,这些行业普遍正处在行业景气度上升的阶段。

数据来源:wind

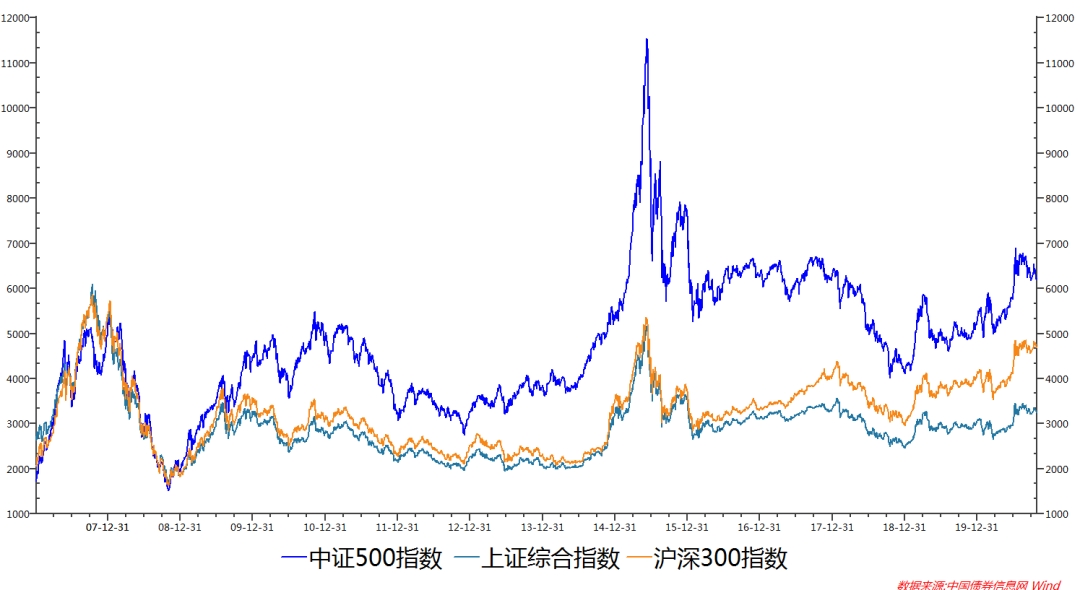

相比其他宽基指数,沪深300指数权重偏向于传统金融、消费,创业板指则集中于TMT和医药,相较之下中证500指数较均衡,对细分行业龙头的覆盖更全面,能够享受到龙头溢价优势。自指数2007年创建以来,中证500指数在较长时间内相对跑赢上证综指和沪深300指数。总体来看,中证500是更优的宽基选择。

从历史估值来看

无论市盈率还是市净率

中证500 指数估值均处于历史低位

在市场上涨中也大概率

会有更大的空间

市盈率

市净率

数据来源:wind

从基本面上分析

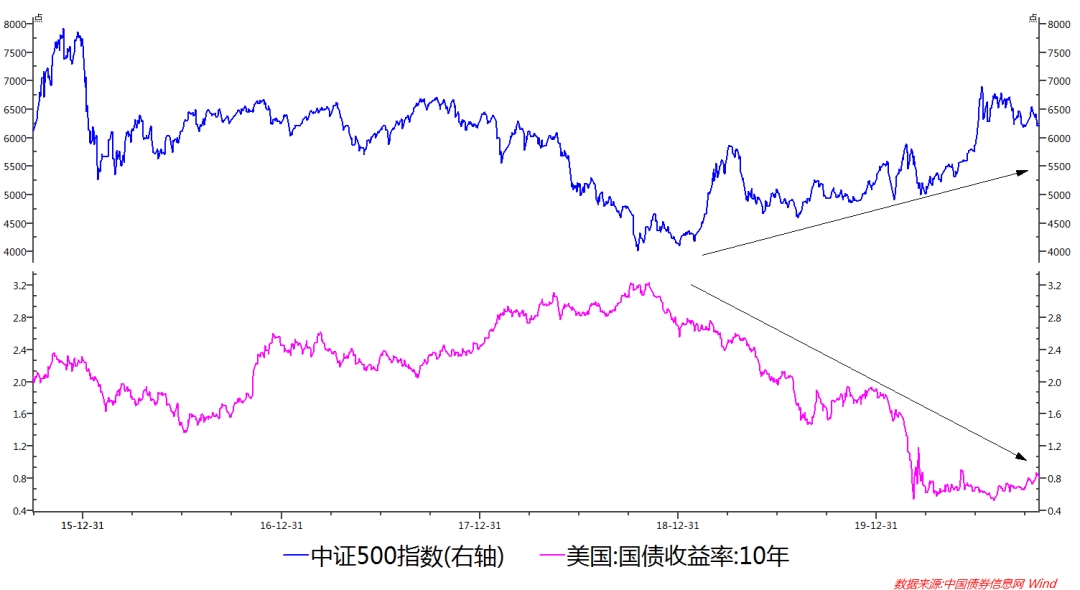

低利率环境有利于中证500指数估值提升

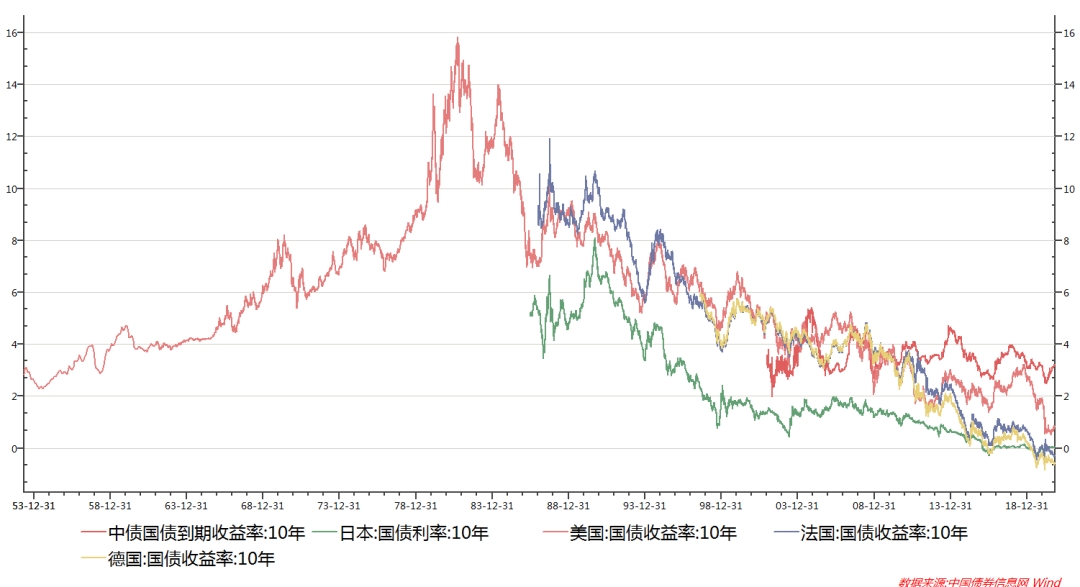

2020年新冠疫情破坏了不同国家和地区的政府、企业、个人三者的资产负债表,全球主要央行进一步采取宽松政策。全球主要经济体的10 年期国债收益率基本都处于历史低位。

政府债务是影响央行利率政策的关键因素,未偿国债总额占GDP比例与长期名义利率负相关。1981年,美国未偿国债总额占GDP比例低点与美国十年期国债收益率高点相对应,此后,美国未偿国债总额占GDP比例不断走高,而美国十年期国债收益率持续走低。

2020年新冠疫情冲击,税收减少而公共开支增加,全球主要国家未偿国债总额占GDP比例可能进一步攀升,为了避免爆发债务危机,长期利率可能易降难升,长期利率趋于下降的背景下,分母端的贴现率将会保持一个较低水平,有利于成长股估值提升。

从A股的历史看

在政策支持新经济、流动性相对宽松

全球低利率的背景下

中证500指数相对于

上证指数、沪深300等宽基指数

大概率可以取得超额收益

中证500指数具有长期的投资价值

股市有风险,投资须谨慎!

(作者:万联证券 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。