看上面三家上市公司的股价走势画风几乎一致,因为着三家上市公司同属一个赛道,同属速冻食品、火锅料、酱料行业,第一公司是颐海国际,第二家公司是安井食品、第三家公司三全食品。

一、股价表现与业绩

看上面三家上市公司的股价走势画风几乎一致,因为着三家上市公司同属一个赛道,同属速冻食品、火锅料、酱料行业,第一公司是颐海国际,第二家公司是安井食品、第三家公司三全食品。

今年以来,这三家公司受到疫情的催化,速冻食品需求释放,迎来了业绩的爆发。

颐海国际:2020 中期收入同比增 34%至 22.18 亿元人民币 (下同),股东应占净利润同比增长 47.5%至 3.99 亿元。

安井食品:2020年前三季度归母净利润同比大增59.2%,约为3.8亿元

三全食品:2020年前三季度净利润5.71亿元 同比增长389.39%。

三家公司营收、净利润同比大幅增长,毛利率同时有所提升。

如果说今年疫情影响是加速了股价进一步上涨,但是颐海国际已经走牛多年,2016年上市以来,股价翻了将近50倍,而安井食品和三全食品股价涨幅只能望其项背。

二、行业背景分析

1、目前国内速冻食品市场规模在1200亿元左右,每年大概10%左右的增速。

2、速冻食品行业集中度是比较分散的,三全食品2019年营收59.9亿元,市场占有率才2%左右, 安井食品2019年营收52.67%,不到2%。根据东吴证券研究报,2016年日本速冻食品CR5竟然达到80%左右,国内速冻食品行业集中度还有很大的提升空间。

3、从速冻食品的人均消费量来看,2019年我国人均速冻食品消费量不到10KG,显著低于欧美日。所以渗透率还有很大的提升空间。

三、客户结构分析

1、颐海国际,深度捆绑海底捞,新派餐饮管理的创始人和大股东同为海底捞国际控股有限公司董事会主席张勇。值得注意的是,颐海国际的前身,是海底捞集团专门为火锅门店提供火锅底料的子公司。从2017年年报来看,海底捞客户营收占其公司33.50%。

2、安井食品,下游客户前五名占比9.45%,客户群体比较分散,多为超市和经销商。根据2019年年度报告披露,公司经销渠道收入约占公司营收总额的86%,特通渠道占比约2%。所以也是导致了公司的毛利率在上述三家公司是最低的。

3、三全食品,下游客户前五名占比9.45%,客户群体则更为分散,同样下游客户多为超市和经销商。从公司的渠道来看,主要是直销和分销渠道,所以毛利率相对安井食品高,但是同时带来较大的销售费用,导致净利润率偏低。

四、公司横向对比

数据来源:iFind

数据来源:iFind

数据来源:iFind

数据来源:iFind

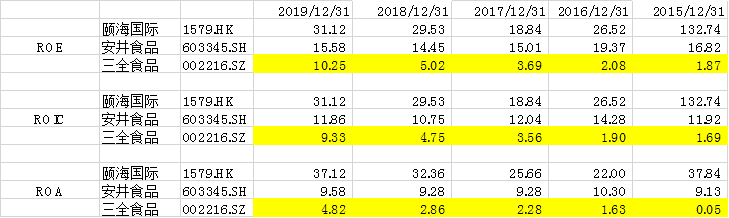

1、从资产结构来看,颐海国际资产相对较轻,因为深度捆绑海底捞,对接较为紧密,因此库存占比较少。而安井食品采用经销商模式,应收款较少,回款较好。

2、从盈利结构来看,颐海国际和三全食品毛利率较高,安井毛利率相对较低,主要因为安井食品采用经销模式。但三全食品由于客户群体较为分散,销售费用较高,最后导致净利润率较低。

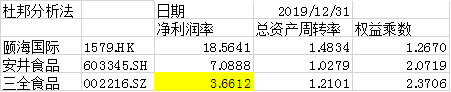

3、从回报率来讲,三个指标ROE/ROIC/ROA,三全食品也是最低。从杜邦分析法来看,主要还是净利率较低所致。

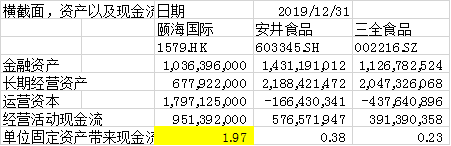

4、最后,从横截面来看看资产和现金流情况,单位固定资产带来的现金流三全食品还是略低于安井食品。

讲到这里,大家可能认为最为没有希望是三全食品。正好相反,我们认为三全食品的潜力是最大的。

为什么?

因为三全食品的渠道要比安井食品好,同时也是最具备像颐海国际一样向下游餐饮连锁渗透能力。所以三全食品的核心矛盾是重新整理渠道,加速大型连锁餐饮的渗透,从而进一步降低销售费用。

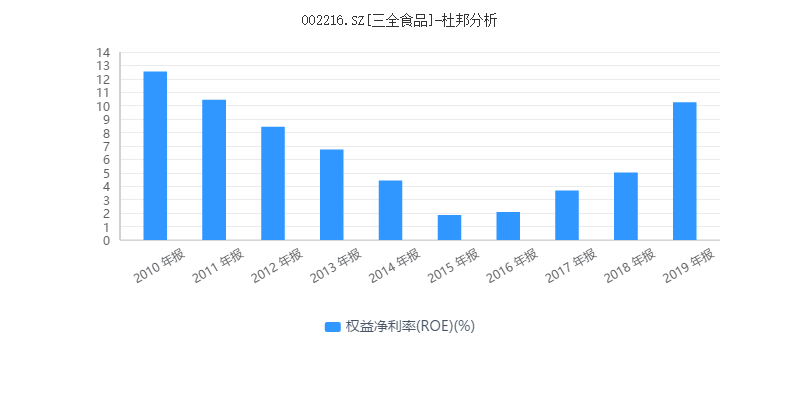

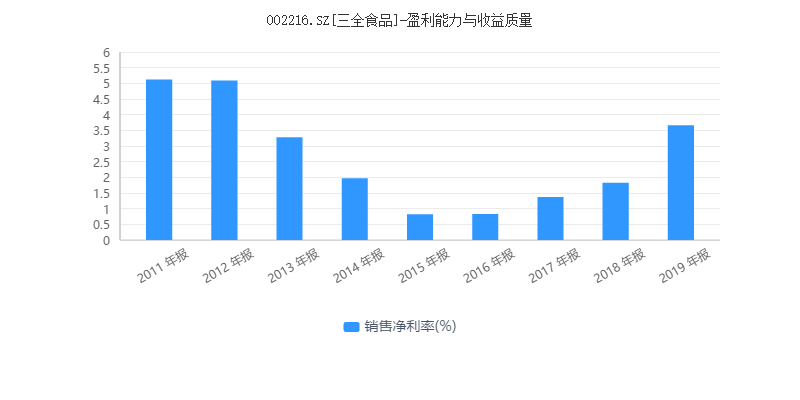

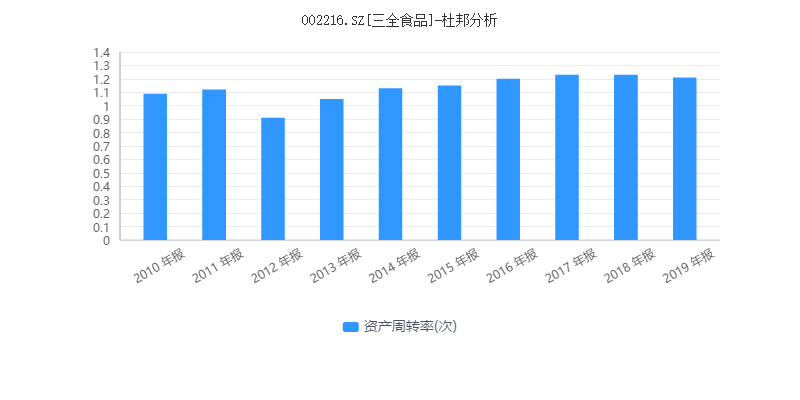

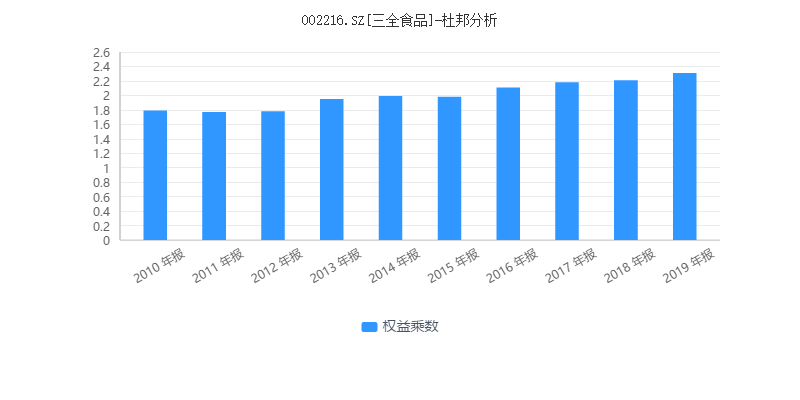

五、三全食品纵向分析

从另外两个因素来看,资产周转率和财务杠杆变化不大

从过去10年来看,2015年开始公司的净资产回报率ROE经历一个V型反转。从杜邦分析法来看,主要净利润率开始触地回升,而资产周转率和权益乘数变化不大。回到我们上述分析,公司重整客户渠道,加强大型餐饮连锁,盈利能力有望渐入佳境。

风险提示:公司存在食品安全事故风险,各方面经营的风险。

上述案例分析,不涉及估值水平,不能对买入作出判断!

越声理财研究员 李孟祖

2020年10月28日星期三

(作者:李孟祖 )