9月份债券托管总额增加,利率债发行和净增量显著高于去年同期。国债、地方债发行量上升,商业银行作为利率债的配置主体承接了主要增量。证券公司债券托管量小幅增加,这是由于利率债配置价值随利率震荡上行而提升。银行前三季度信贷投放大,负债端较为紧张;券商和基金则受制于回购利率居高不下,加杠杆的性价比较低。整体来看,银行及非银机构主动增持债券意愿不强,预计4季度债券走强有一定难度。

■文 | 孙志鹏 王若菡

一、债券托管总量持续增加

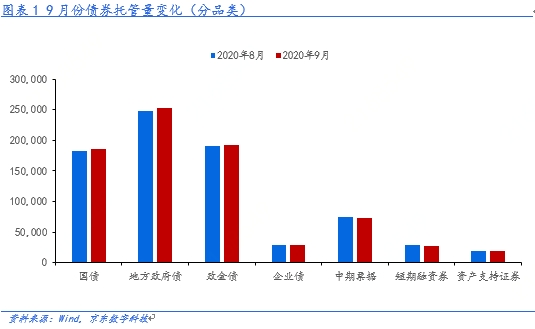

2020年9月末,中债登和上清所的债券托管总额为993330.97亿元,较上月份增加14574.58亿元。利率债托管总量为632074.8亿元,总计发行 1.96 万亿,净增 1.05 万亿,发行和净增量明显高于去年同期,主要是由于国债、地方政府债托管量有所增加导致。受7、8月份特别国债发行影响,常规国债发行被推后,因此9月份国债保持较高发行量,发行量达 7504 亿,净增量 4365 亿,继续大幅高于去年同期。地方政府专项债发行仍然处于高峰期,发行 7209 亿,净增 4784 亿,带来地方债托管量增幅明显。信用债发行量和净融资额环比下降,信用债发行量仍超过 1 万亿元,但到期量也高,其中公司债净增量较大,超短期融资券和中期票据发行量小于到期量,托管量下降。

二、配置类和交易类机构表现各异

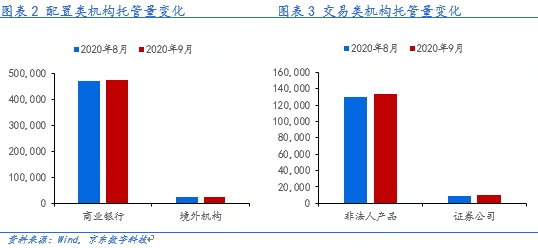

配置类机构中,9月商业银行总托管量增加5910.16亿元。由于国债和地方政府专项债发行量上升,商业银行作为利率债的配置主体承接了主要增量,因此占比进一步提高。信用债方面,商业银行总体上以减持为主,由于同业存单的收益率显著上行,商业银行增大了同业存单的配置力度。9月保险机构增持963亿元,主要增持地方政府债。保险公司作为配置型机构,同样是新发国债和地方债的承接主体,地方债的增持量较大主要因为其收益率高于国债。9月境外机构持仓量继续增加,以国债和政策性金融债配置为主。受中美利差维持高位影响,今年以来境外机构持续净增持中国利率债。此外,9月中国国债获准进入富时罗素债券指数,预计将带来持续的外资配置资金。

交易类机构中,9月证券公司债券托管量小幅增加,主要增持国债和政金债。这与利率震荡上行,利率债配置价值提升相关。9月广义基金(非法人机构)总托管量增加1239.17亿元,主要增持利率债,其中大幅度增持地方政府债,减持超短期融资券,主要是因为9月利率的震荡上行使得信用债的配置价值相对降低。

三、银行和非银机构增持意愿不强

正如我们在 《4季度资金面还会风平浪静吗?》 中指出,银行由于前三季度信贷投放大,急需补充负债。虽然央行通过MLF投放了一定的中长期流动性,但是由于结构性存款等工具的主动压降,造成负债较为紧张,同业存单居高不下就是很好的证明。负债紧张和成本高企限制了银行的债券配置能力,预计4季度银行还将以被动配置新增国债和地方政府债为主,主动增持意愿不高。

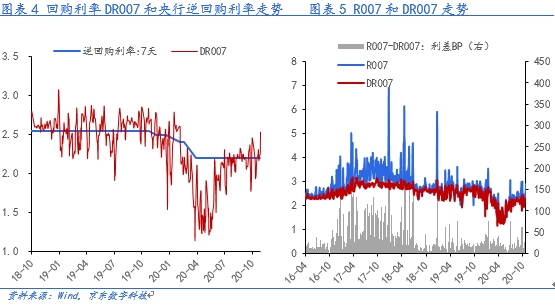

券商和基金则受制于回购利率居高不下,加杠杆的性价比较低。虽然目前DR007与央行的7天逆回购利率2.20%较为接近,债券的名义息差高于年初,但是R007 和DR007的息差明显加大,杠杆类机构承受的真实成本明显高于DR007。因此,真实的债券息差仍然低于年初水平,加杠杆的性价比并不高。加上时间已经趋近年底,加仓需要承担的风险较高,因此增持的意愿也不强。综合考虑,银行等配置类和券商等交易类机构的增持意愿均不显著,预计4季度债券走强有一定难度。

本文作者:

孙志鹏 京东数科研究院策略总监

王若菡 京东数科研究院助理研究员

(作者:京东数科研究院 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。