核心观点

1、10月北京二手房市场平稳过渡,成交量环比微幅波动。今年6-10月二手房成交量分布相对均匀,全市实际成交量保持在历史中温水平。市场需求轮动,成交进一步向刚需倾斜。

2、二手房价格继续保持平稳。随着成交增长动力趋弱,北京二手房价格已经连续5个月波动幅度不超过0.5%。西城二手房价格初步止跌,与政策前相比下跌5.4%。

3、10月市场潜在需求量处在2019年以来高位上,且看房相对活跃,年底市场反弹将逐步开启。但政策依旧高压,需求释放体量有限,房源去化仍难,业主预期不高,年底前二手房价格持平或进一步微幅下跌。

4、全年北京二手住宅成交量约16万套左右,成交量或将创下2017年以来最高。但成交体量依旧中温,价格继续阴跌。

01

量价平稳,市场中温

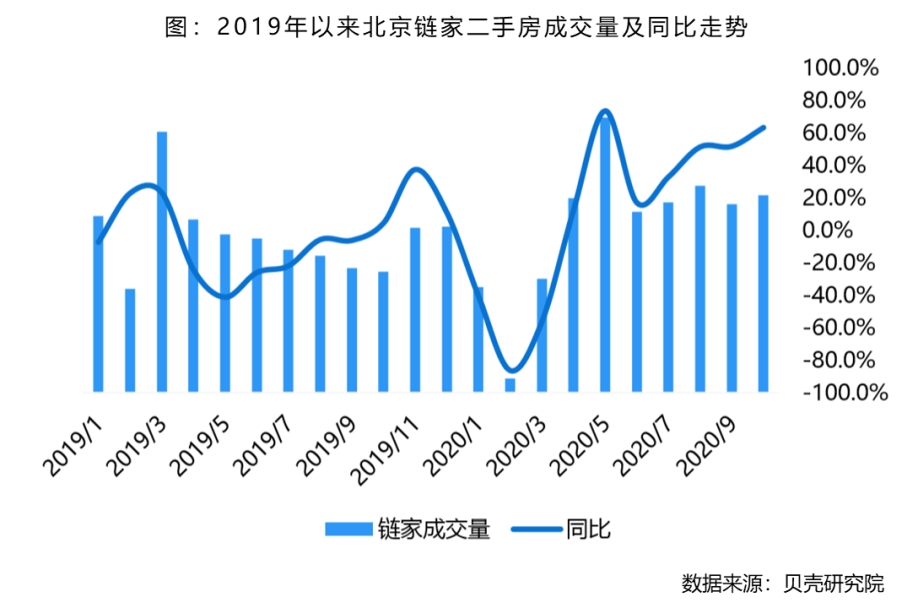

10月市场成交量环比微增。10月北京链家二手住宅成交量环比增加约4.5%。今年北京二手房市场受疫情及西城学区政策变动影响,需求释放节奏不同于往年持续下挫走势,6-10月市场成交量分布相对均匀,月度全市实际成交量保持在1.4-1.6万套的历史正常水平。10月成交量同比大幅增加63%。

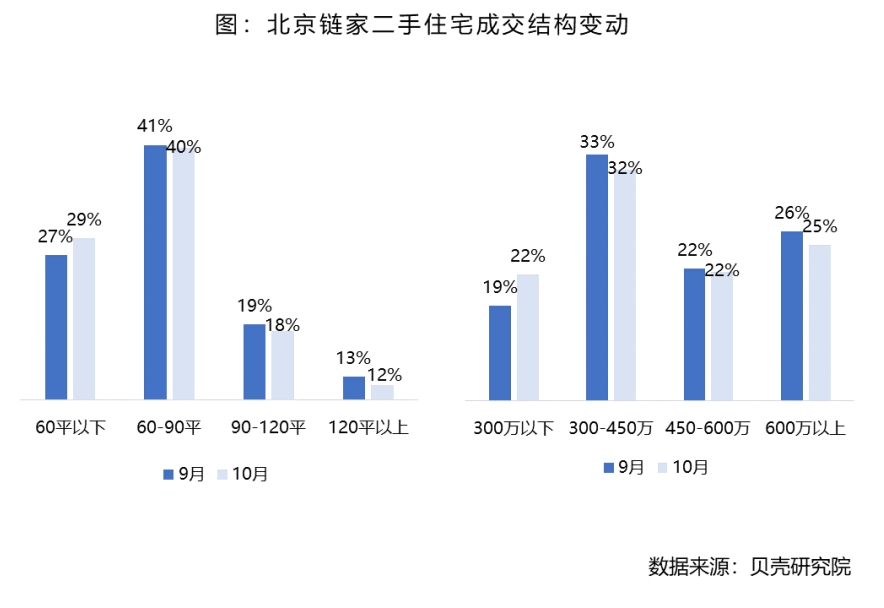

市场进一步向刚需倾斜。从成交结构看,10月中心城四区成交占比下降约两个百分点,其中海淀成交占比下降逾1个点。60平以下小户型成交占比提高2个百分点,300万以下刚需房源成交占比提升2.9个百分点。

年内信贷宽松助力需求修复。今年前10月北京二手住宅实际成交量同比增长7%,今年以来购房信贷环境改善促进需求入市:与2019年末相比,北京首、二套房贷利率均下降15个基点,房贷平均放款周期缩短近15天。市场不仅消化疫情的冲击,甚至超过去年同期。

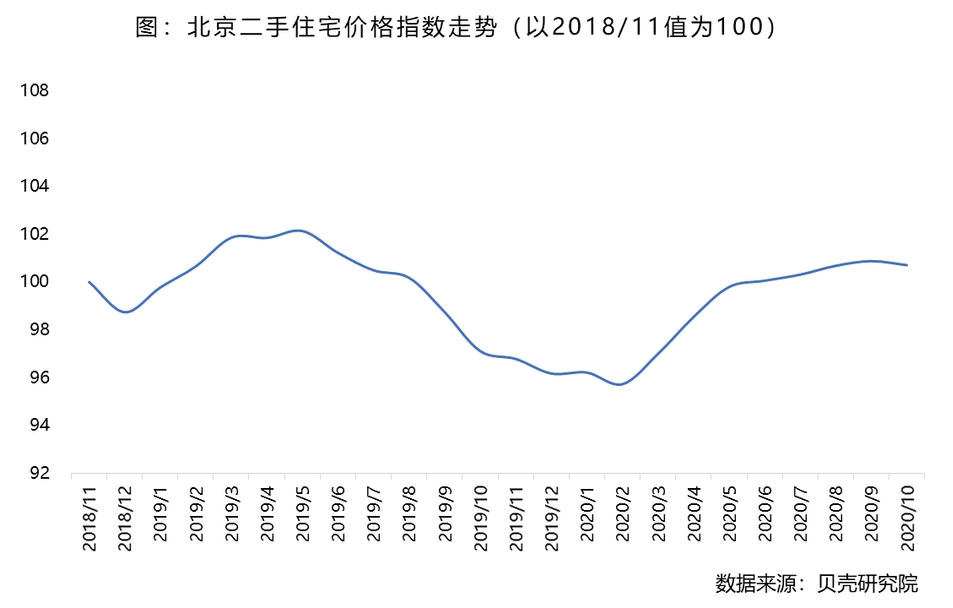

10月房价平稳。10月北京二手住宅价格指数[1]环比微跌0.2%,基本持平,同比上涨3.7%,幅度温和。随着成交增长动力趋弱,价格由涨转平,北京二手住宅价格已连续5个月波动幅度保持在0.5%以内。

[1]成交均价易受成交结构变动而呈现出较大波动,剔除结构性因素影响的二手房价格指数更能反映市场价格实际变化,故采用二手房价格指数进行分析。

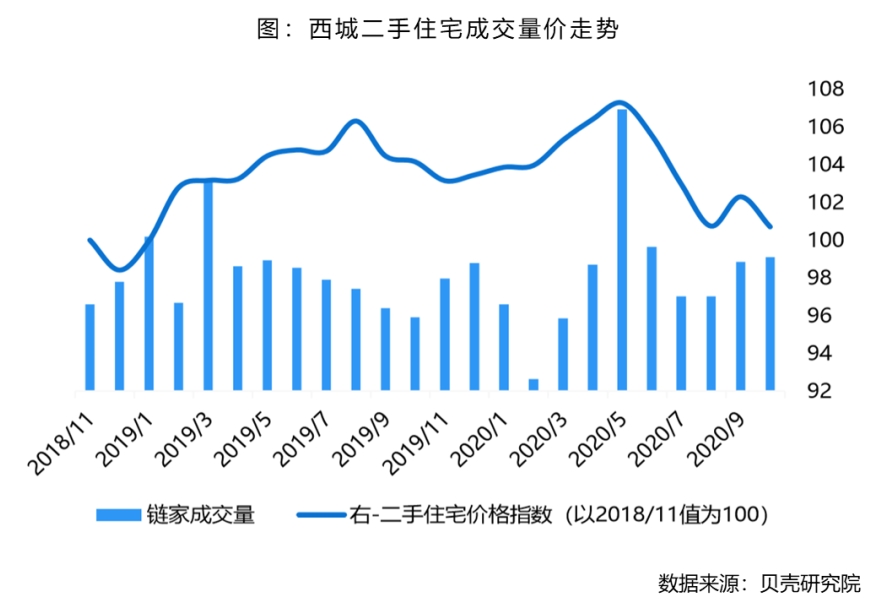

西城价格基本结束下跌步入振荡期。分城区看,10月各区二手房价格指数环比普遍下跌,仅石景山、海淀两区环比上涨,涨幅分别为1.1%及0.6%,幅度温和。西城多校划片政策落地近三月后,成交基本恢复至政策前水平,价格持续下跌态势基本结束,近期二手房价格于2019年以来的低位上波动,与政策前4月份比,10月二手房价格下跌5.4%。

02

年底反弹,量升价平

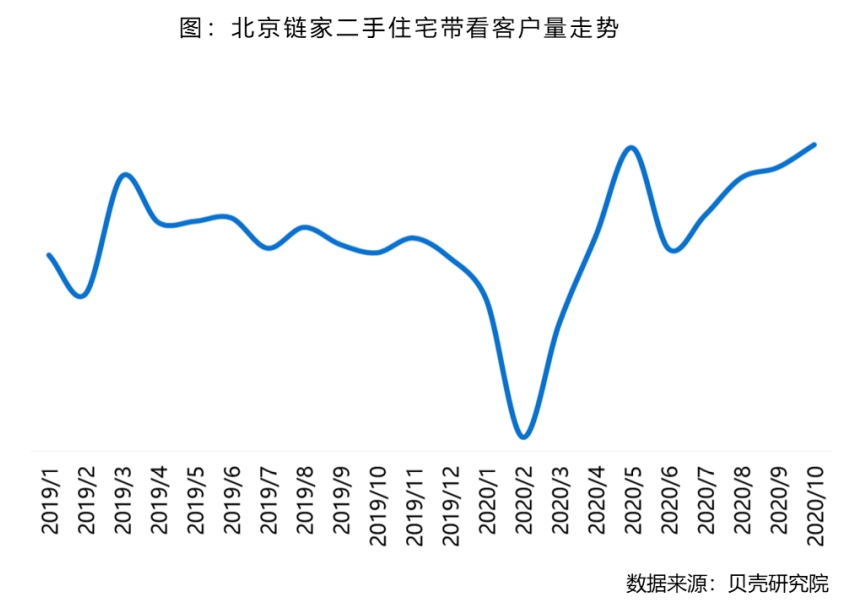

潜在需求体量居2019年以来高位。10月北京链家二手房新增带看客户量环比增长约8%,绝对值是2019年以来月度最大值,带看房源量也增长约18%,年底市场的季节性反弹行情将逐步开启。预计11月北京二手住宅实际成交量环比反弹,但幅度弱于去年同期。全年北京二手住宅成交量在16万套左右,是2017年以来最大值,同比增约10%。从带看房源结构变化趋势看,市场向刚需倾斜的特征不变。

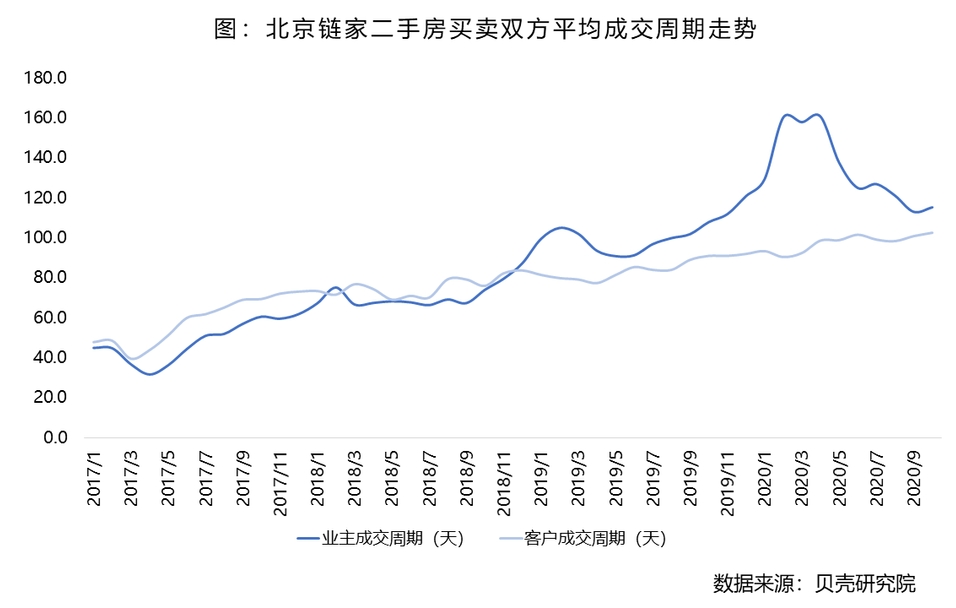

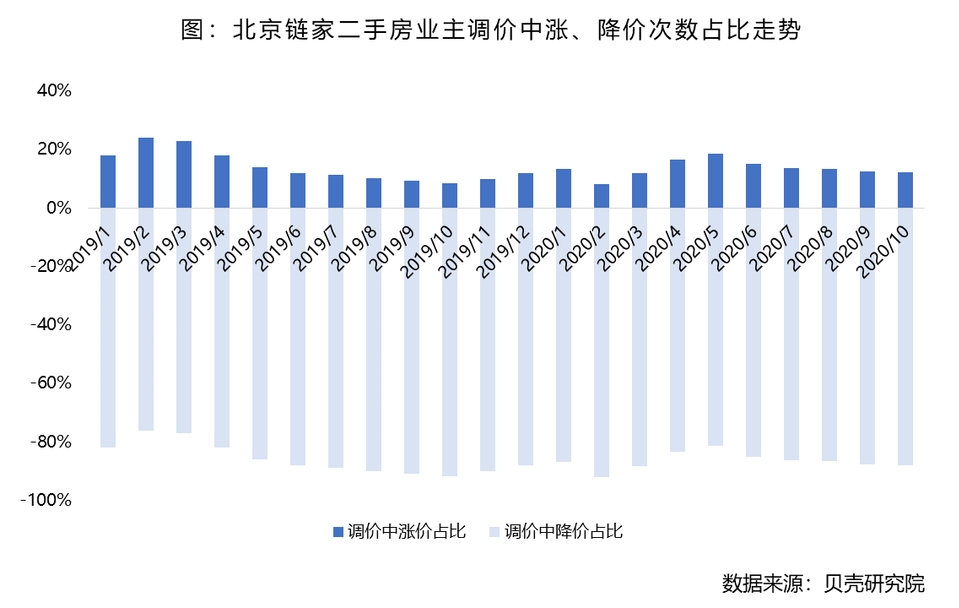

买方市场下价格难涨。2020年以来北京链家二手住宅可售房源量去化周期持续处在18个月附近。买卖双方成交周期总体持续延长,10月环比延长约2天,分别为103天和115天。业主预期不强,调价中涨价次数占比降至12%。即高压调控不变,需求释放体量有限,买方市场下均价难上涨。年内二手房价格或将进一步微幅下跌,全年同比跌约1个百分点。

· END ·

免责声明:本文所载信息为研究院分析师独立观点,不代表所在机构意见,亦不保证相关信息的准确性和完整性。文中所述内容和意见仅供参考,不构成市场交易和投资建议。本文版权为贝壳研究院所有,对本文保留一切权利,未经事先许可,任何机构和个人不得翻版、复印、发表或引用本文的任何部分。

(作者:贝壳研究院 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。