摘要

基于模拟全持仓的基金配置偏好分析

公募基金作为A股市场重要的机构投资者,其配置行为受到各类投资者的关注。然而,基金季报存在披露持仓信息不完整、时间滞后等问题。大部分研究者会采用前十大重仓股(即为重仓股单位化法)来分析公募基金的行业配置偏好,分析发现此种方法估计的偏差较大。因此,本报告提出了季频的重仓股补全法,在保证准确度的同时兼顾时效性,可作为公募基金配置偏好分析的有效工具。

实证研究发现,实证研究发现,重仓股补全法估计的行业配置信息与真实行业配置信息的整体相关性在0.99以上,平均行业偏离在0.15%以下,远优于传统的净值回归法和重仓股单位化法。我们将对2020年三季度的行业偏好情况进行分析。

主动权益类基金20Q3的配置分析

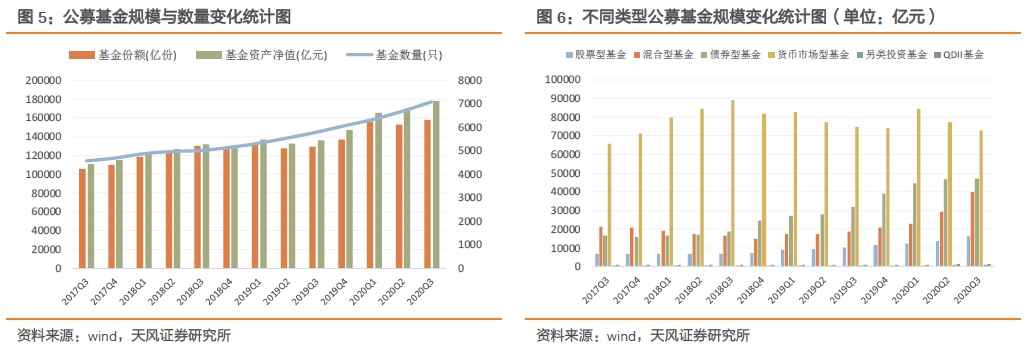

通过对2020Q3全市场分析发现,公募基金数量为7104只基金,较上季度增加了396只,规模增加了9455.46亿元。混合型基金规模较上季环比增速最高,为36.27%;股票型基金和混合型基金分别增加2579.37亿元和10582.21亿元。可以发现,2019年以来权益类基金规模持续扩张,备受市场关注;货币型基金的规模再次下滑。

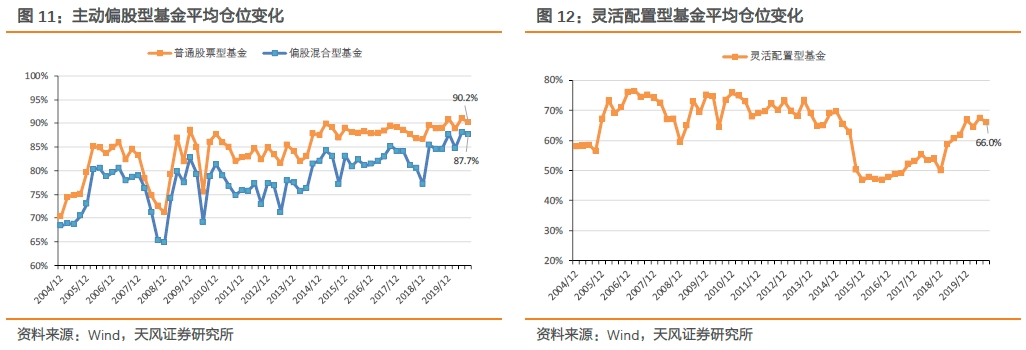

在基金仓位方面,主动权益类基金仓位均小幅降低。三季度相比于二季度,普通股票型基金减仓0.8%至90.2%,偏股混合型基金减仓0.4%至87.7%,灵活配置型基金三季度的减仓1.4%至66.0%。

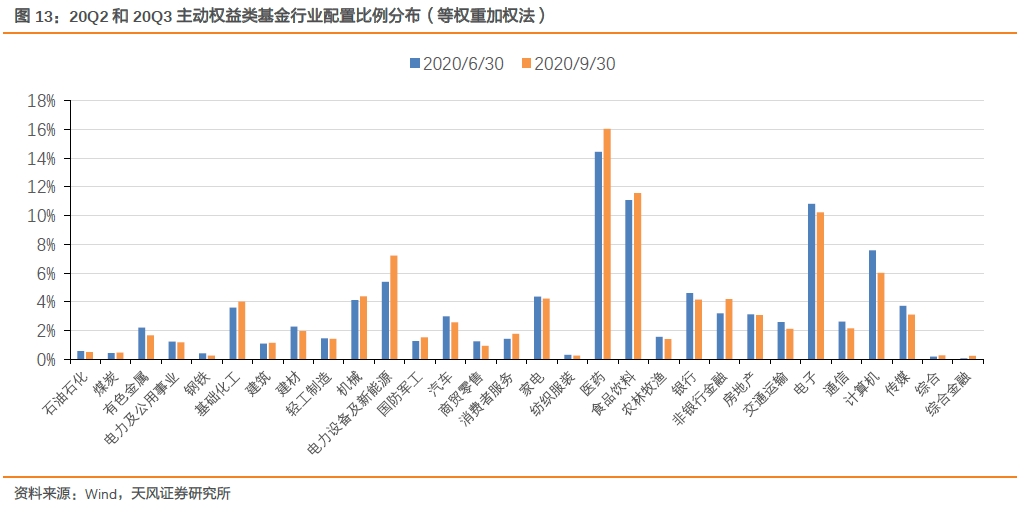

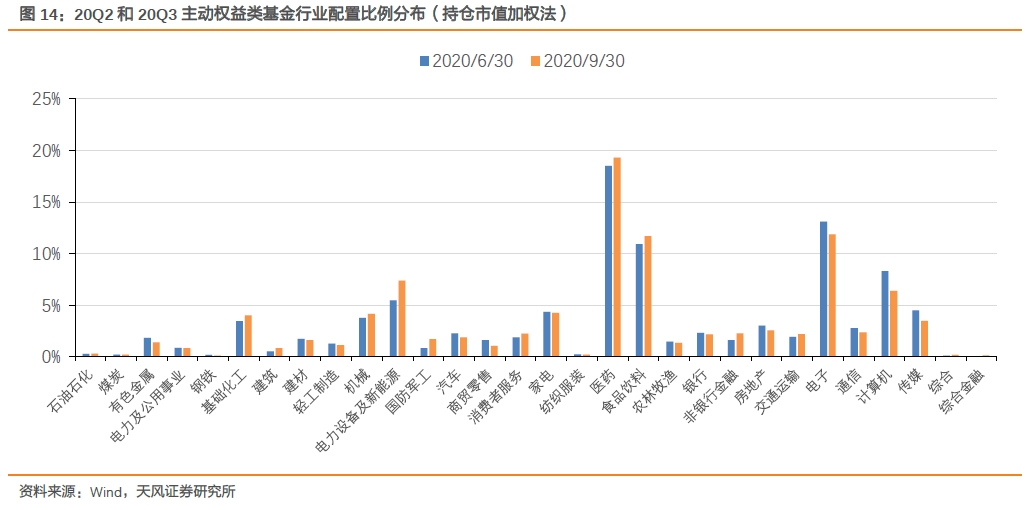

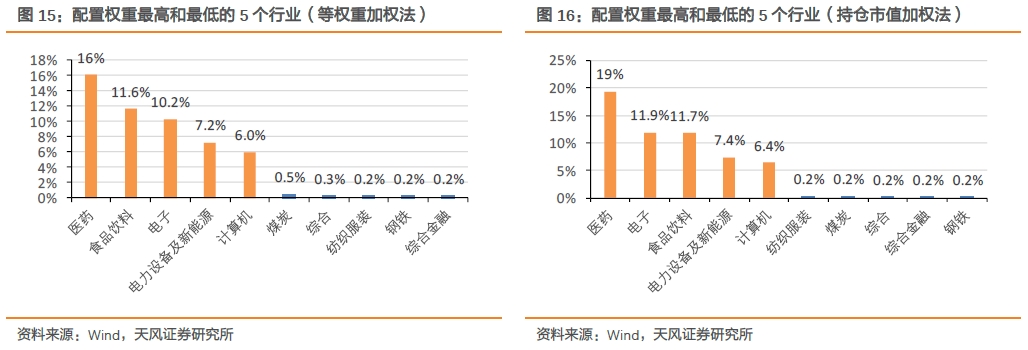

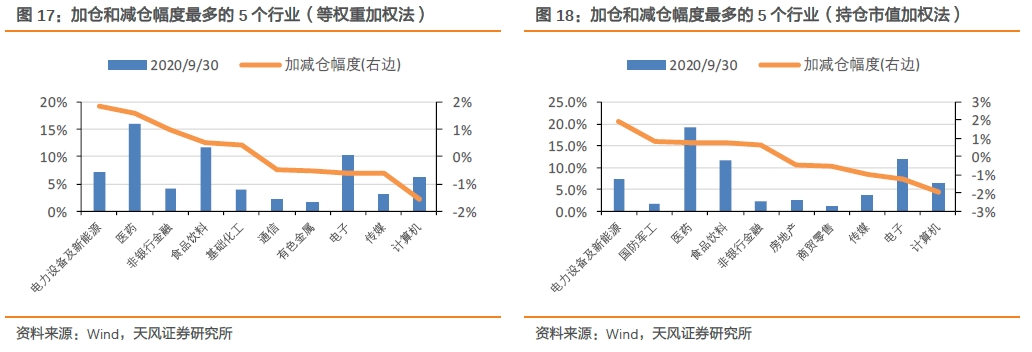

在配置偏好方面,行业配置权重较为分散化,仅医药、食品饮料、电子、电力设备及新能源、计算机等行业的权重超过了5%;部分行业配置权重比上期变动较大,如电力设备新能源、医药等加仓幅度超过了1%,而计算机、电子等减仓在1%以上。

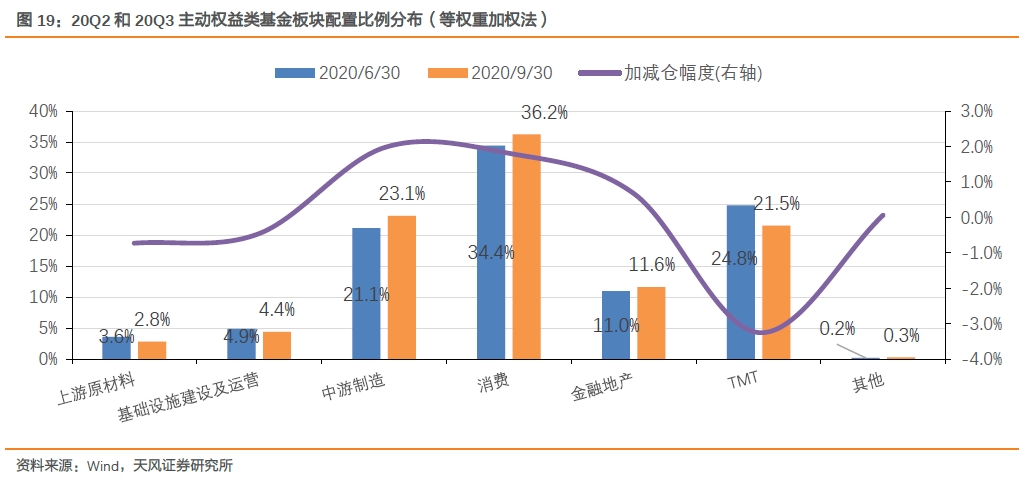

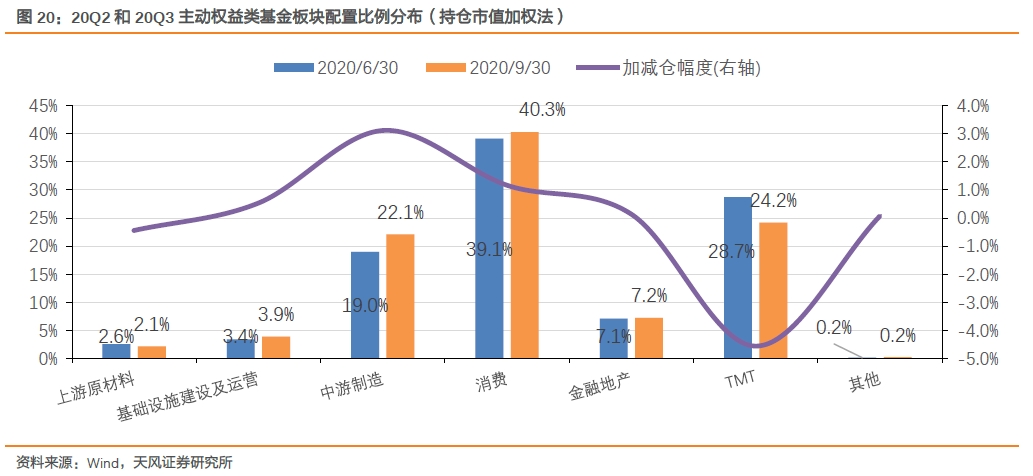

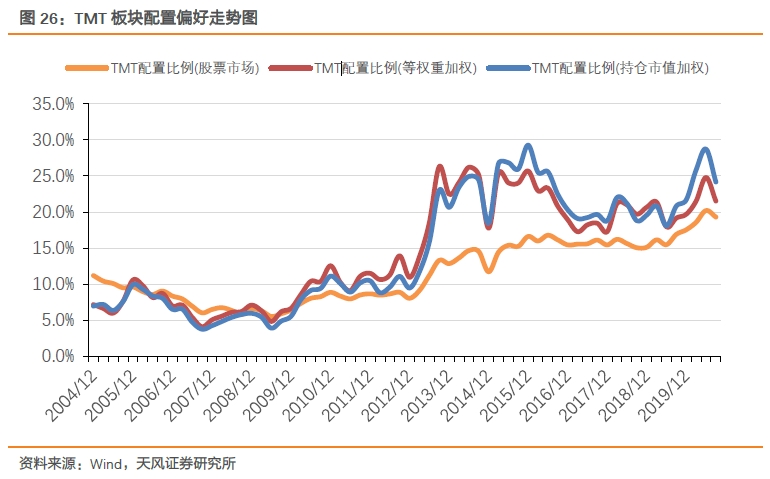

在板块配置方面,板块配置权重较为集中,消费、TMT和中游制造等板块备受偏爱。中游制造和消费等板块加仓幅度明显,等权重加权法下中游制造加仓2.0%至23.1%,消费加仓1.8%至36.2%;持仓市值加权法下中游制造加仓3.1%至22.1%,消费加仓1.2%至40.3%。而TMT等板块减仓幅度明显,等权重加权法下减仓3.3%至21.5%,持仓市值加权法下减仓4.6%至24.2%;上游原材料、基础设施建设及运营、金融地产等板块的也存在较小幅度的加减仓。

1. 基于模拟全持仓的基金配置研究模型

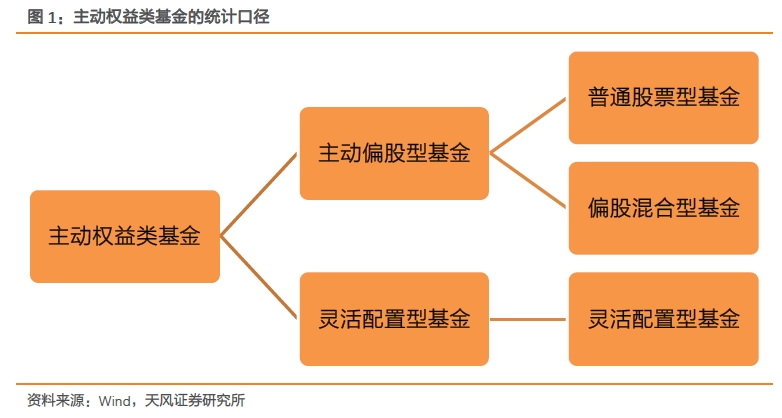

公募基金作为A股市场重要的机构投资者,其专业的投资能力以及广泛的信息获取渠道使得其具有更强的盈利能力。因此,公募基金的配置行为偏好受到各类投资者关注。以股票投资为主的非指数型公募基金产品,可归为两类:主动偏股型基金(包含普通股票型基金和偏股混合型基金)和灵活配置型基金。

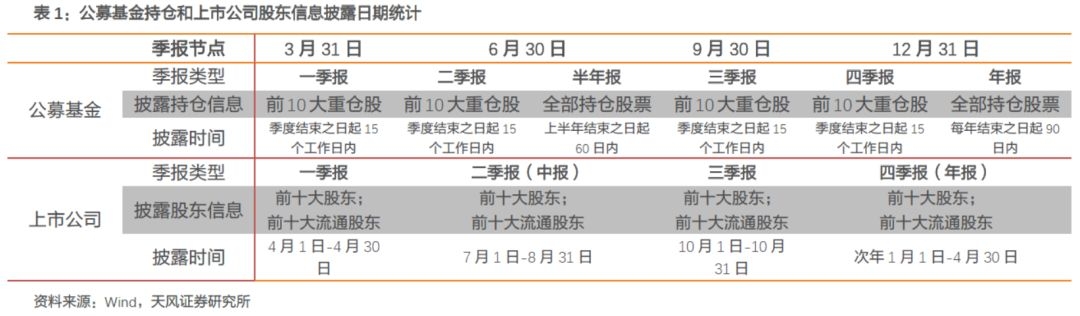

然而,公募基金仅会在季报中披露持仓信息,且在一季报和三季报中只披露部分十大重仓股信息。与上市公司季报披露的时间不同,公募基金会在每个季度结束的15个工作日内披露季报,我们可以获取基金的前十大重仓股信息;而在二季报和四季报之后还会披露半年报和年报,我们可以获取基金的全部持仓股信息。可以发现,基金季报存在披露持仓信息不完整、时间滞后等问题。

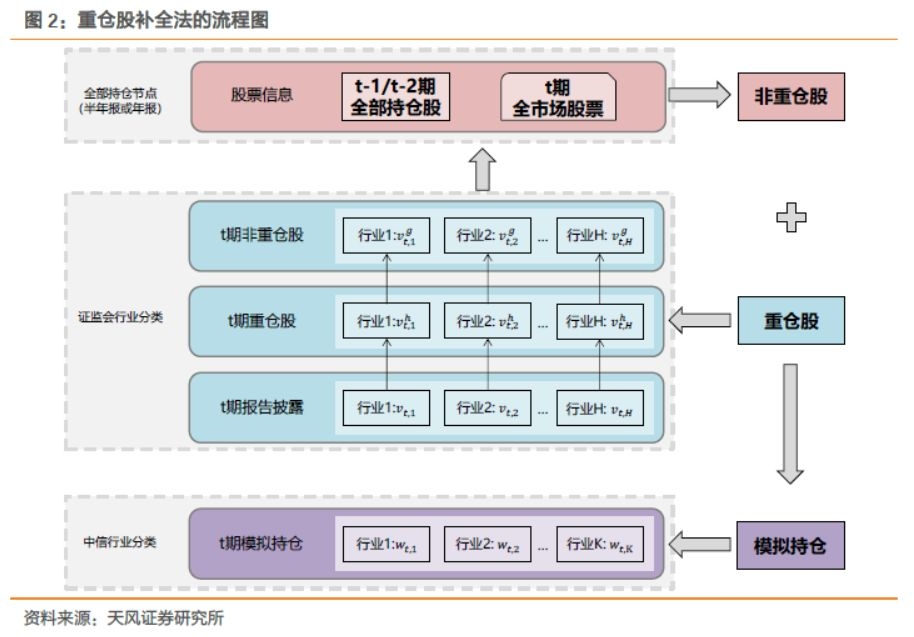

面对这些问题,大部分研究者会直接选择用季报披露的前十大重仓股(即为重仓股单位化法)来分析公募基金的行业配置偏好,虽然这种方法考虑到了时效性,但是估计的偏离度较大。因此,在此前的报告中,我们提出了重仓股补全法,在保证准确度的同时兼顾时效性,可以作为公募基金配置偏好分析的有效工具。(详情可见《20181102天风证券-基金研究:基于模拟全持仓的基金配置偏好分析:2018Q3主动权益类基金加仓金融板块大幅减仓医药行业》)

具体的,重仓股补全法,即在证监会行业配置约束下,利用上期持仓股票和全市场其他股票补全本期行业配置缺失的部分,模拟本期全部持仓,进而估计基金的中信行业配置信息。其前提假设条件为基金经理配置偏好具有延续性,其管理的基金在前后期非重仓股的行业配置比例不变。

以主动权益类基金进行实证研究发现,重仓股补全法估计的行业配置信息与真实行业配置信息的整体相关性在0.99以上,平均行业偏离在0.15%以下,远优于传统的净值回归法和重仓股单位化法。

因此,在接下来的研究中,我们将基于重仓股补全法来估计主动权益类基金整体的行业配置偏好,并重点分析2020年三季度的偏好情况。

2. 主动权益类基金20Q3的配置分析

2.1. 市场概况

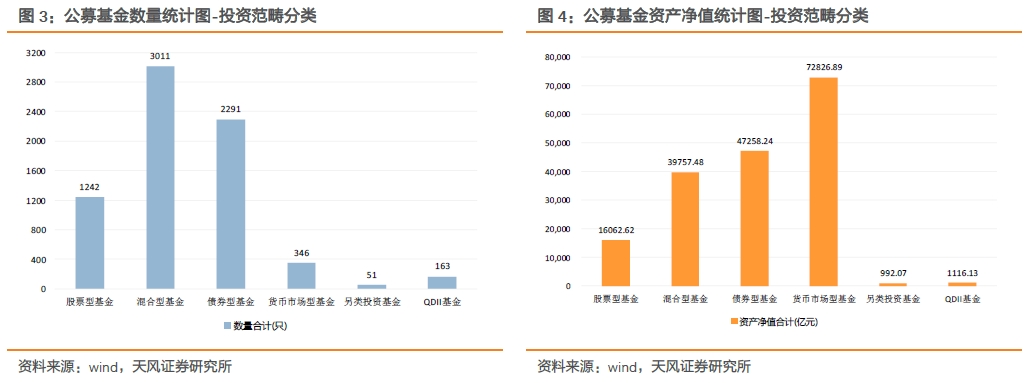

截至2020年三季度末,公募基金数量为7104只基金,累计资产净值合计178013.73亿元。根据投资范畴分类,全部基金中,混合型基金数量最多,达到3011只;货币市场型基金资产净值最高,为72826.89亿元。

截至2020年三季度末,基金数量较上季度增加了396只,规模增加了9455.46亿元。混合型基金规模较上季环比增速最高,为36.27%;股票型基金和混合型基金分别增加2579.37亿元和10582.21亿元。可以发现,2019年以来权益类基金规模持续扩张,备受市场关注;货币型基金的规模再次下滑。

在股票型基金和混合型基金中以A股股票为主要投资标的非指数型基金,包括普通股票型基金、偏股混合型基金和灵活配置型基金,我们统称为主动权益类基金。考虑到下文的分析,我们将剔除仍处于建仓期(成立时间不足6个月)的新基金,非初始基金(B、C、E、H、O份额等),沪港深基金,FOF基金,以及封闭式基金等,同时针对转型基金考虑调整期(3个月,普通股票型基金转为偏股混合型基金除外)。

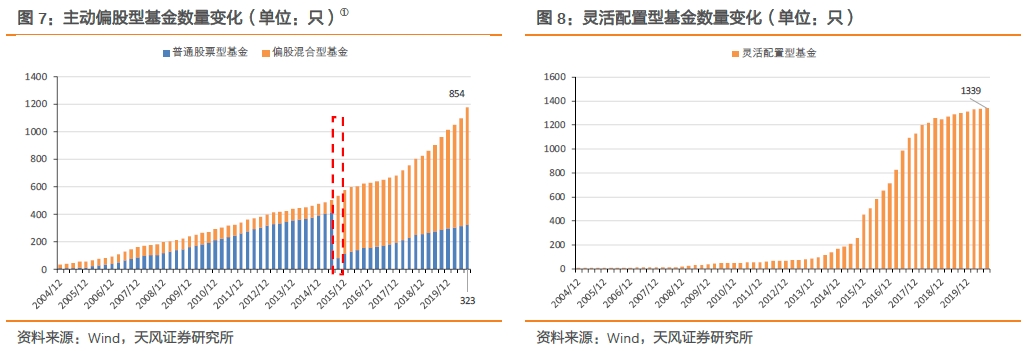

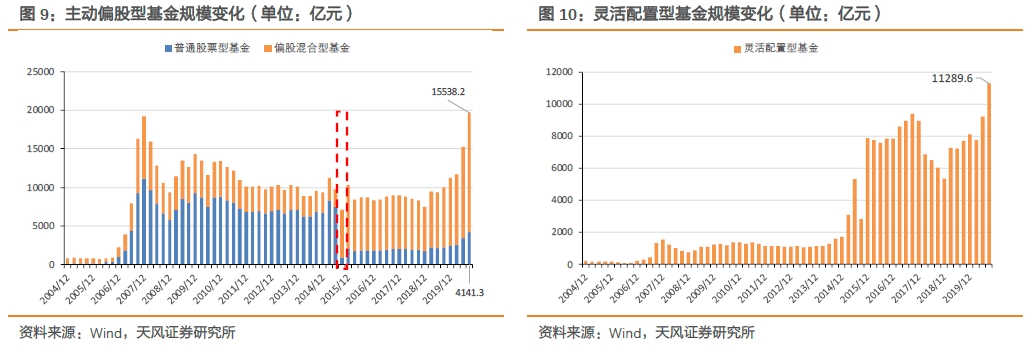

可以发现,在2015年二季度及以前,普通股票型基金的数量持续增加,而偏股混合型基金的数量却变化较少,主动偏股型基金的规模是逐渐降低的。主要原因是2015年三季度证监会规定调整,大部分普通股票型基金都转为了偏股混合型基金,使得基金数量和规模发生了较大的反转。此后,各类主动偏股型基金的数量平稳增加,今年三季度基金规模仍有所增加。

相比而言,灵活配置型基金的数量是稳定增长的,今年三季度较二季度同样增加。其规模二季度底达到9228.7亿元后,本季度上升到11289.6亿元。

在基金仓位方面,主动权益类基金仓位均小幅降低。由上图中可以发现,三季度相比于二季度,普通股票型基金减仓0.8%至90.2%,偏股混合型基金减仓0.4%至87.7%,灵活配置型基金三季度的减仓1.4%至66.0%。

2.2. 2020Q3行业配置偏好分析

我们利用采用上文中提到重仓股补全法计算主动偏股型基金+灵活配置型基金的行业配置估计。特别地,针对当前2020年三季度,我们将进行行业配置偏好分析。结果如下面各图所示。

上图中绘制了等权重加权法和持仓市值加权法下,2020Q3与2020Q2主动权益类基金的行业配置比例。可以发现,行业配置权重较为分散化,仅医药、食品饮料、电子、电力设备及新能源、计算机等行业的权重超过了5%。同时,部分行业配置权重比上期变动较大,如电力设备新能源、医药等加仓幅度超过了1%,而计算机、电子等减仓在1%以上。

进一步的,我们从行业间的内在属性和差异性出发,参考行业指数涨跌幅表现,将30个中信一级行业指数划分为上游原材料、基础设施建设及运营、中游制造、消费、金融地产、TMT、其他七大板块。下面我们将从板块的视角分析主动权益类基金的配置偏好及变动情况。

上图中绘制了等权重加权法和持仓市值加权法下,2020Q3与2020Q2主动权益类基金的板块配置比例。可以发现,板块配置权重较为集中,消费、TMT和中游制造等板块备受偏爱。同时,中游制造和消费等板块加仓幅度明显,等权重加权法下中游制造加仓2.0%至23.1%,消费加仓1.8%至36.2%;持仓市值加权法下中游制造加仓3.1%至22.1%,消费加仓1.2%至40.3%。而TMT等板块减仓幅度明显,等权重加权法下减仓3.3%至21.5%,持仓市值加权法下减仓4.6%至24.2%;上游原材料、基础设施建设及运营、金融地产等板块的也存在较小幅度的加减仓。

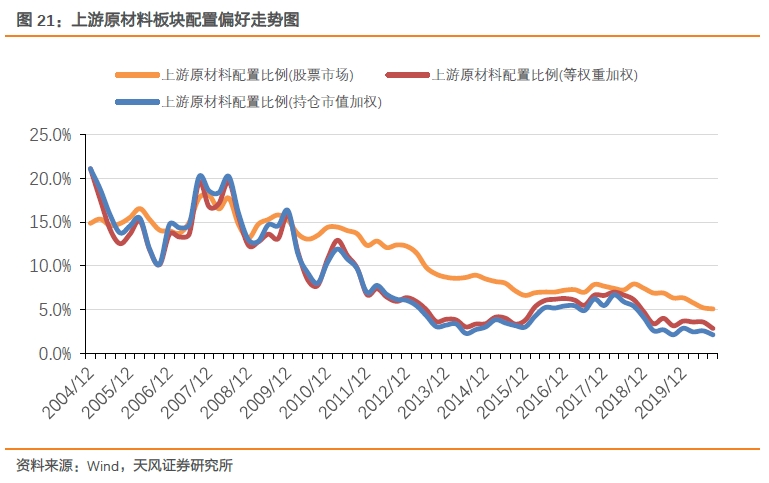

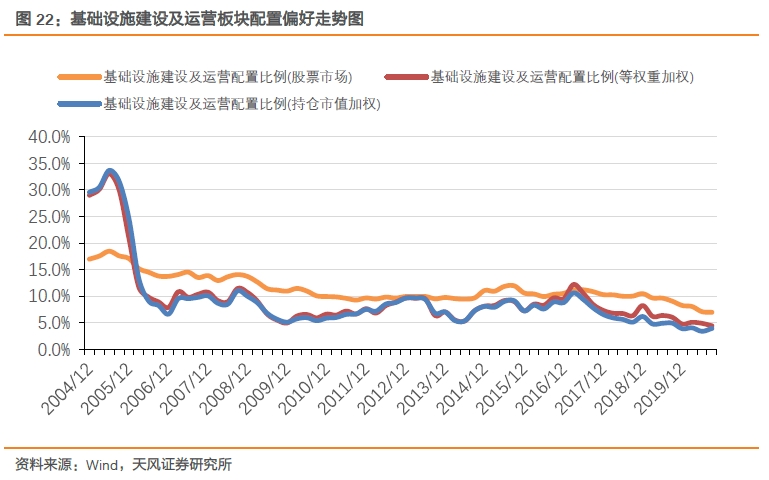

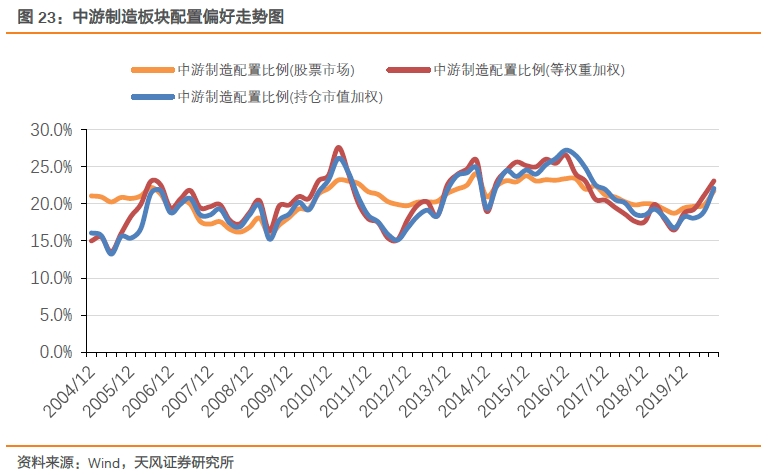

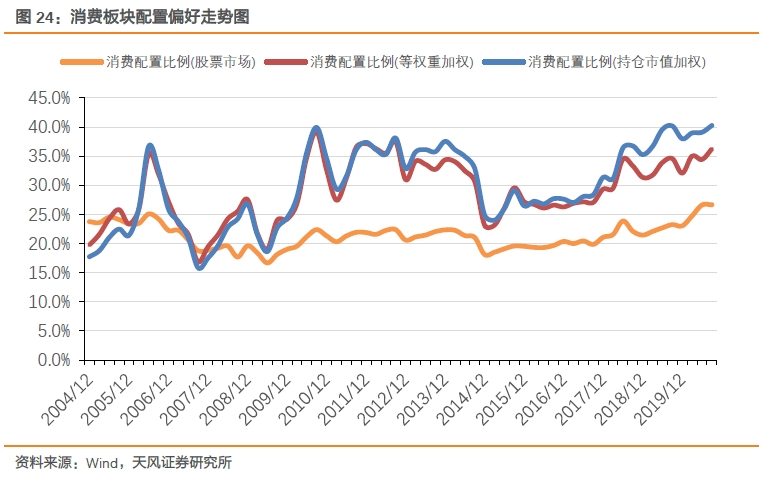

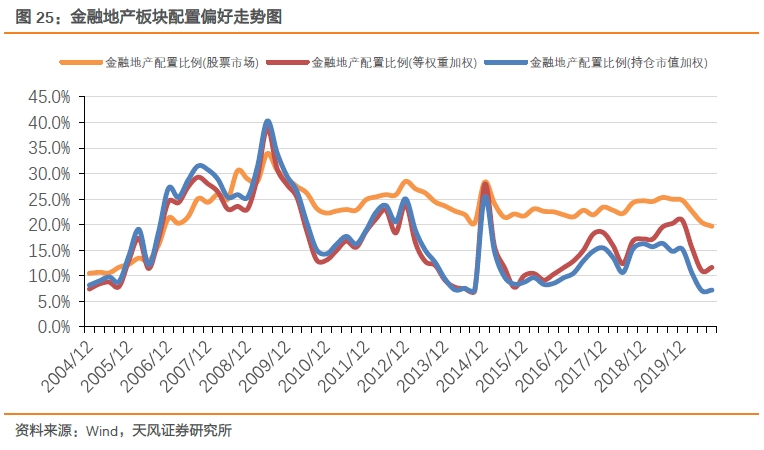

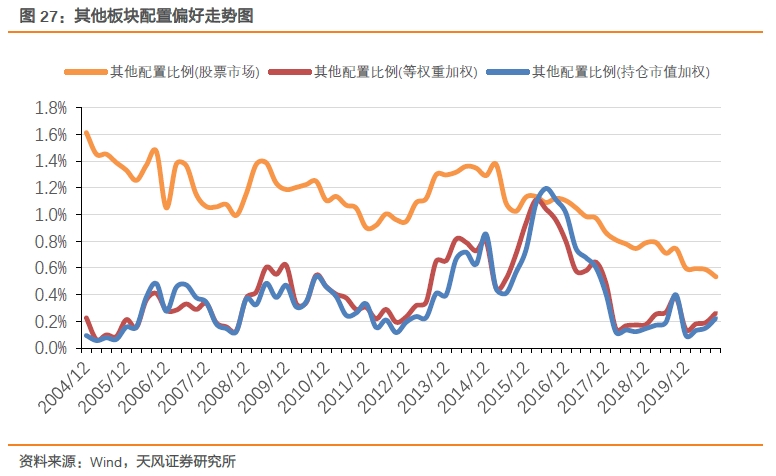

最后,我们分析了各板块的配置偏好演变过程,同时引入全市场所有股票在各板块的配置比例,结果如下面各图所示。可以发现,上游原材料、基础设施建设及运营、金融地产等板块处于低配位置,消费、TMT等板块处于超配位置。其中,近年来,中游制造、消费等板块处于加仓趋势,而上游原材料、基础设施建设及运营、金融地产、TMT等板块处于减仓趋势。

3. 总结

公募基金作为A股市场重要的机构投资者,其配置行为受到各类投资者的关注。然而,基金季报存在披露持仓信息不完整、时间滞后等问题。大部分研究者会采用前十大重仓股(即为重仓股单位化法)来分析公募基金的行业配置偏好,研究发现此种方法估计的偏差较大。因此,本报告提出了季频的重仓股补全法,在保证准确度的同时兼顾时效性,可作为公募基金配置偏好分析的有效工具。

通过对2020Q3全市场分析发现,公募基金数量为7104只基金,较上季度增加了396只,规模增加了9455.46亿元。混合型基金规模较上季环比增速最高,为36.27%;股票型基金和混合型基金分别增加2579.37亿元和10582.21亿元。可以发现,2019年以来权益类基金规模持续扩张,备受市场关注;货币型基金的规模再次下滑。

在基金仓位方面,主动权益类基金仓位均小幅降低,普通股票型基金减仓0.8%至90.2%,偏股混合型基金减仓0.4%至87.7%,灵活配置型基金三季度的减仓1.4%至66.0%。在配置偏好方面,行业配置权重较为分散化,仅医药、食品饮料、电子、电力设备及新能源、计算机等行业的权重超过了5%;部分行业配置权重比上期变动较大,如电力设备新能源、医药等加仓幅度超过了1%,而计算机、电子等减仓在1%以上。在板块配置方面,中游制造和消费等板块加仓幅度明显,等权重加权法下中游制造加仓2.0%至23.1%,消费加仓1.8%至36.2%;持仓市值加权法下中游制造加仓3.1%至22.1%,消费加仓1.2%至40.3%。而TMT等板块减仓幅度明显,等权重加权法下减仓3.3%至21.5%,持仓市值加权法下减仓4.6%至24.2%;上游原材料、基础设施建设及运营、金融地产等板块的也存在较小幅度的加减仓。

风险提示:本报告为基于历史数据统计结果,市场风格变换和基金风格调整等风险均可能使得模型失效。

注:本报告为基于历史数据统计结果,市场风格变换和基金风格调整等风险均可能使得模型失效。

证券研究报告

《天风证券-基金专题报告:基于模拟全持仓的基金配置偏好分析:2020Q3仓位微降,加仓电力设备和消费》

对外发布时间

2020年10月31日

报告发布机构

天风证券股份有限公司

(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师

吴先兴 SAC 执业证书编号:S1110516120001

许金涛 SAC 执业证书编号:S1110520020001

(作者:量化先行者 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。