摘要

1、利润: 2020年1-3季度,平安、国寿、太保、新华、人保归母净利润同比-20.5%、-18.4%、-14.3%、-14.6%、12.3%,当季同比7.7%、-17.7%、 -19.6%、+17.5%、+4.8%,我们判断3季度净利润增速分化主要原因为:1)投资端表现分化;2)会计估计变更导致的准备金计提增加有所差异。

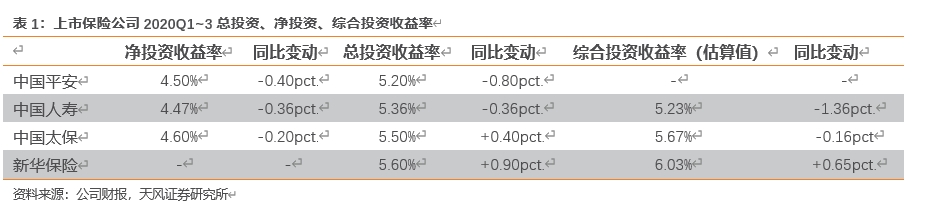

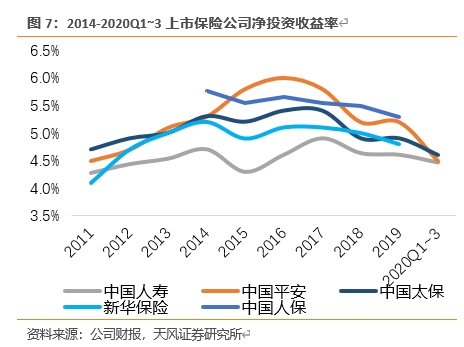

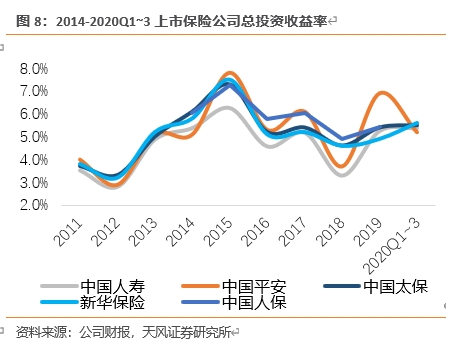

1)投资情况:①太保净投资收益率表现优于其他公司。前3季度平安、国寿、太保净投资收益率分别为4.50%、4.47%、4.60%,分别同比-0.40pct、-0.36pct、-0.20pct。②各公司总投资收益率均高于5%,相较上半年有所回升,主要受益于3季度权益市场回暖,其中新华保险、太保表现较好。前3季度平安、国寿、太保、新华总投资收益率分别为5.20%、5.36%、5.50%、5.60%,同比-0.80pct、-0.36pct、+0.40pct、+0.90pct。③综合投资收益率新华表现最优。考虑可供出售金融资产的浮盈浮亏,我们测算出国寿、太保、新华的综合投资收益率分别为5.23%、5.67%、6.03%,分别同比-1.36pct、-0.16pct、+0.65pct。

2)准备金计提:截至9月末,10年期750日移动平均国债收益率曲线相较年初下降了16bps,主要受此影响各公司的准备金计提增加。2020年前3季度,会计估计变更导致国寿、太保、新华税前利润分别减少191亿、97亿、76亿;平安折现率变动减少净利润57亿。

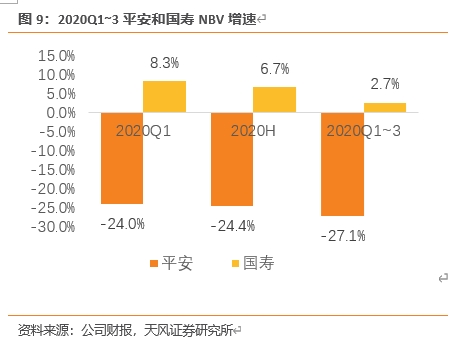

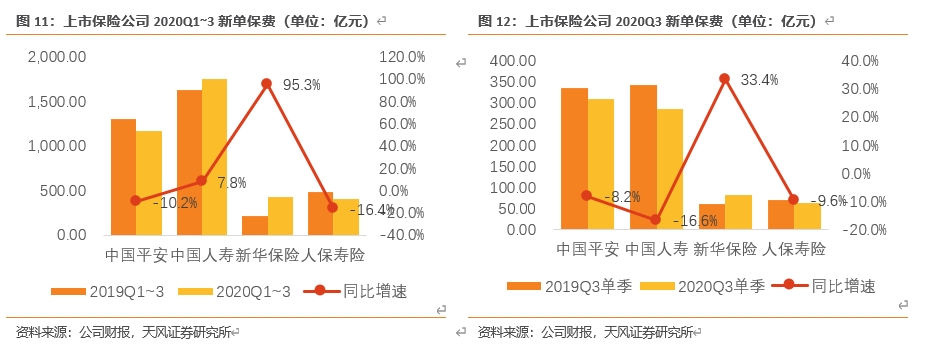

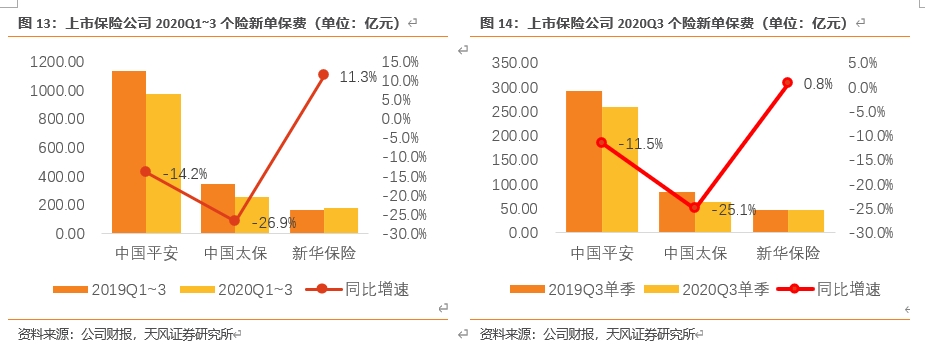

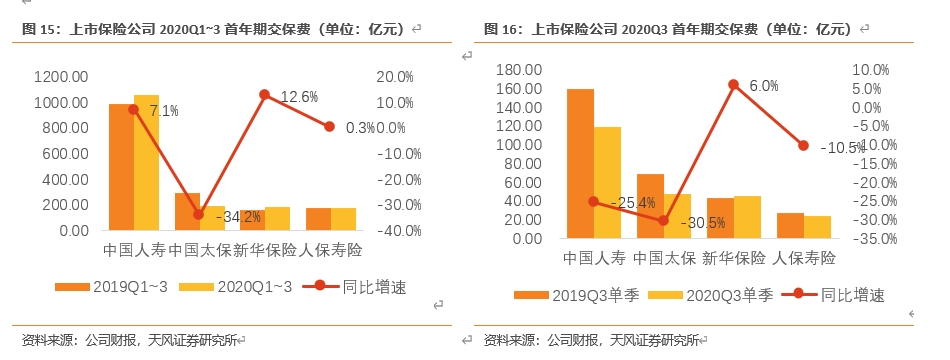

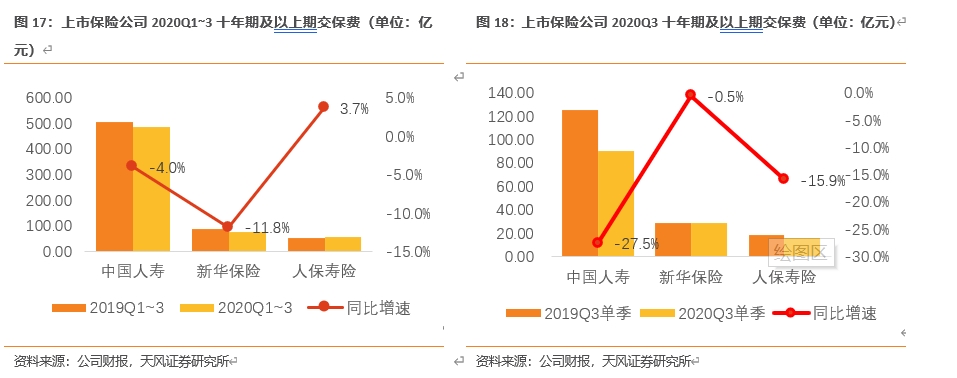

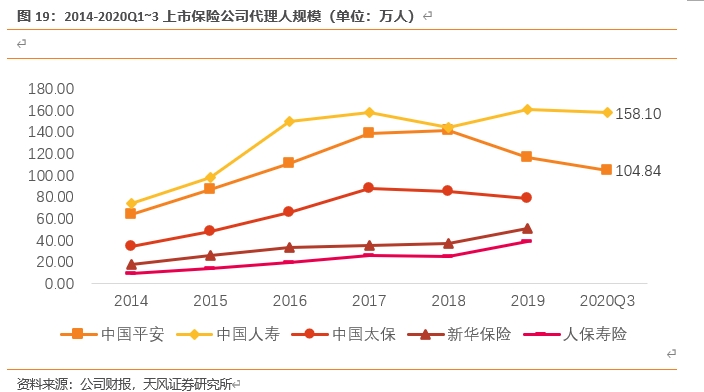

2、寿险:3季度NBV同比增长承压,我们预计主要由于疫情后代理人队伍修复及居民收入预期修复仍需一定时间,高价值保单的销售仍然低迷;另外国寿、太保开门红准备前置亦影响3季度保单销售。①国寿前3季度NBV同比增速预计领先同业,3季度单季新华同比增速预计最强。2020年前3季度,平安寿险NBV同比增速为-27.1%,3季度单季同比-33.5%;国寿前3季度NBV同比增长+2.7%,增幅较上半年下滑了4.0pct。②保费方面,3季度单季新单保费增长整体乏力,其中新华表现最优。Q3单季,平安、国寿、新华、人保寿新单保费同比-8.2%/-16.6%/+33.4%/-9.6%,新华新单保费快速增长主要由大量银保趸交销售带来;太保个险新单同比-25.1%。Q3单季,国寿、太保、新华、人保寿首年期交保费分别同比 -25.4%、-30.5%、+6.0%、-10.5%;其中,国寿、新华、人保寿十年期及以上期交保费分别同比-27.5%、-0.5%、-15.9%,新华十年期交同比增速较上半年大幅好转,预计由增员驱动及产品运作带来。③代理人方面,疫情期间保险公司通过流程更为简化的线上增员招募了大量代理人,我们预计新增代理人的质量有所下降,同时上半年保险公司一般实行考核保级,未进行严格考核清虚。疫情过后,我们判断,寿险公司在3季度可能加大了代理人考核力度,大力清虚,所以导致代理人规模有一定的下滑。截至2020年9月末,平安、国寿代理人规模分别为104.8万人、158.1万人,较年初分别-10.2%、-2.0%。

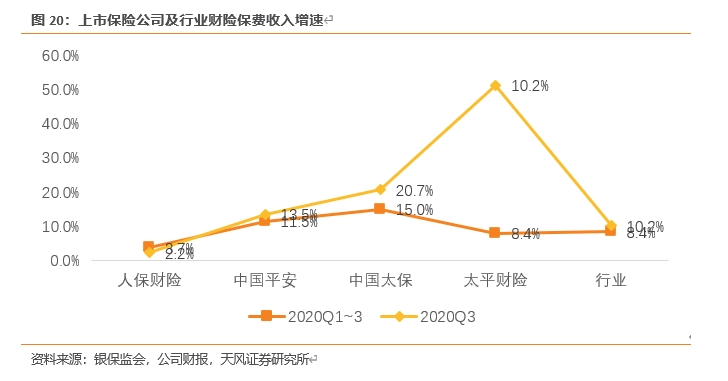

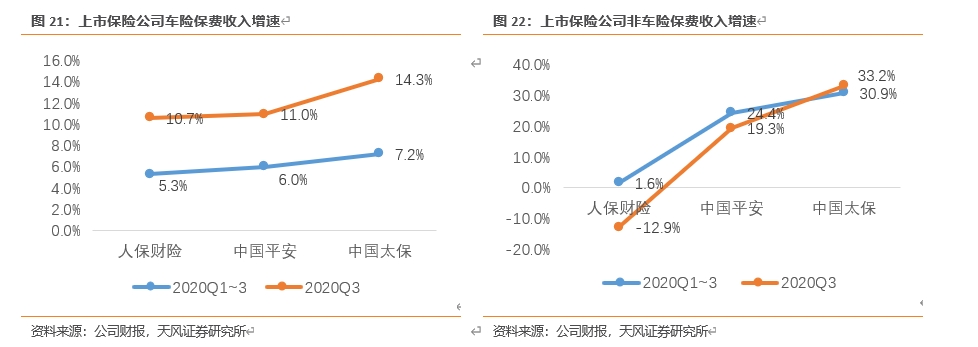

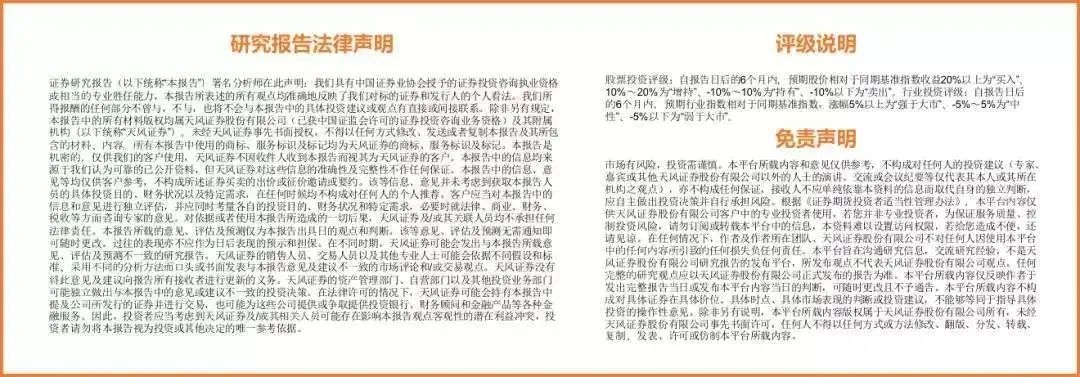

3、财险:保费收入保持相对稳定增长,太保财险同比增速突出;分险种来看,车险业务同比增速修复,非车险增速分化。前3季度,人保、平安、太保财险保费收入分别同比+3.7%、+11.5%、+15.0%。疫情后车险销售较好修复,人保、平安、太保Q3单季车险保费分别同比+10.7%、+11.0%、+14.3%;非车险方面,人保、平安、太保Q3单季分别同比-12.9%、+19.3%、+33.2%,人保非车险保费低增长与主动大幅压缩信保业务有关。上市财险公司综合成本率有所提升,预计源于车险综合改革前的费用集中投放与保证保险逾期率提升。人保、平安财险综合成本率分别为98.4%、99.1%,分别同比上升0.5pct、2.9pct;其中人保财险费用率为33.2%,同比上升1.7pct,赔付率为65.2%,同比下降1.2pct。

投资建议:疫情影响延续至3季度,导致保险公司负债端表现仍然低迷。我们判断,负债端至暗时刻或许已过,2021年保费改善可期,短期与长期因素兼备。1)短期方面,开门红提前带来“开门红则全年红”,将构成有力催化。2)展望明年全年,疫情影响的消除及居民收入预期的修复,将使得保险需求进一步回暖。理财险吸引力同比提升,且当前市场环境有利于储蓄险销售(过往实质刚兑的资管产品的收益率和安全性双降,如信托、银行理财等),理财险规模的提升将提振高级别代理人的收入和士气,提高增员意愿,进而带动整个代理人大盘。疫情下的2020年保费低基数可保证NBV的较高同比增速。3)展望长期,平安和太保的长期转型措施主动让渡了短期保费市场份额,但提升了长期竞争力。差异化服务、O2O寿险经营、专业化代理人团队建设有望在后疫情期带来破局。

在资产端,长期利率的反转可期,有利于提升保险股估值。央行在未来一段时间将把好货币供应总闸门,尽可能长时间实施正常货币政策,保持正常的、向上倾斜的收益率曲线。短期来看,货币政策再显著收缩的概率较小,但看到明年上半年,名义经济增长大概率将继续回升,利率也有进一步上行的预期。长期来看,去全球化及美元贬值大周期到来等因素或将驱动长期通胀水平的抬升,可能成为长期利率反转的支撑。同时,市场风格切换已是较为明确的趋势,保险公司大量持有的“低估值待切换股票”将为业绩提供弹性。截至10月30日,中国平安、中国人寿、中国太保、新华保险的2020PEV分为1.05 、1.21、0.68、0.86倍,2021PEV分别为0.92、1.08、0.60、0.76倍。我们判断中国太保和中国平安有望走出低谷,我们更加看好太保和平安的2021年NBV同比增速,首推中国太保、中国平安。

风险提示:代理人规模下滑超预期;开门红保费增长不及预期;保障型产品销售不及预期

1.业绩:前3季度上市公司归母净利润合计同比-18.4%,Q3单季同比-2.5%,受准备金增提影响

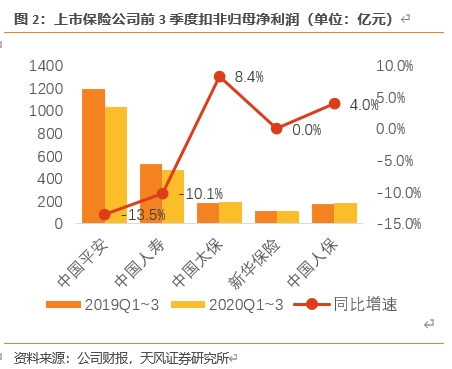

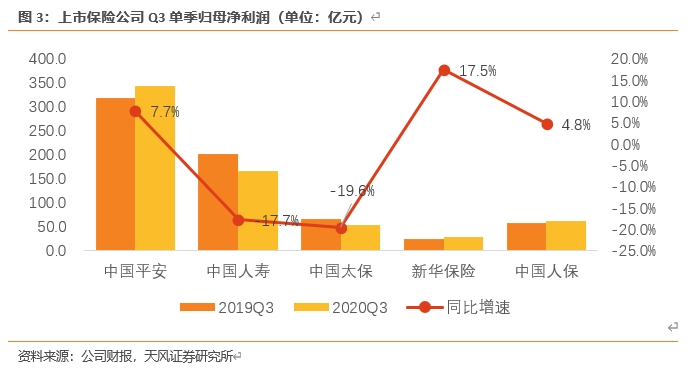

2020年前3季度,中国平安、中国人寿、中国太保、新华保险、中国人保分别实现归母净利润1030亿元/471亿元/196亿元/111亿元/187亿元,分别同比-20.5%/-18.4%/-14.3%/-14.6%/-12.3%;扣非归母净利润(剔除2019年基数中一次性税收返还影响)同比增速为-13.5%/-10.1%/+8.4%/+0.04%/+4.0%;2020年Q3当季分别同比+7.7%/-17.7%/-19.6%/+17.5%/+4.8%,单季度归母净利润增速显著分化。我们判断单季度利润分化的主要原因为: 1)会计估计变更导致的准备金计提增加有所差异。2)投资端表现分化。

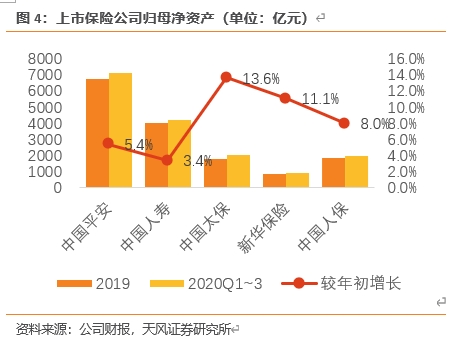

归母净资产合计较年初增长6.5%,增速差异主要亦是由投资端表现差异带来。2020年9月末,中国平安、中国人寿、中国太保、新华保险、中国人保归母净资产分别为7097亿、4175亿、2028亿、938亿、1978亿,较年初增长5.4%、3.4%、13.6%、11.1%、8.0%。除利润外,其他综合收益对净资产的影响较大。可供出售金融资产公允价值变动带来的浮盈浮亏,通过“其他综合收益”项目影响净资产规模。中国人寿、中国太保、新华保险、中国人保资产负债表的“其他综合收益”科目分别从年初的292亿元、129亿元、40亿元、118亿元变为9月末的257亿元、148亿元、66亿元、128亿元。

中国平安披露了营运利润。营运利润以财务报表净利润为基础,剔除了短期投资波动、折现率变动影响、不属于日常营运收支的一次性重大项目,更能清晰客观地反映当期业务表现和长期盈利能力。中国平安2020年前3季度集团归母营运利润为1087亿元,同比+4.5%,其中寿险及健康险业务同比+9.3%;Q3单季集团归母营运利润为344亿元,同比+12.4%,其中寿险及健康险业务同比+15.7%,寿险及健康险同比增速较上半年提速预计与营运偏差同比提升及基数较低有关。

1.1. 投资收益:相较上半年有所提升,上市保险公司间存在分化

太保净投资收益率表现优于其他公司。前3季度中国平安、中国人寿、中国太保净投资收益率分别为4.50%、4.47%、4.60%,分别同比-0.40pct、-0.36pct、-0.20pct。保险公司净投资收益率同比略降,预计源于长端利率下行导致新增固收资产到期收益率降低,另外平安净投资收益率降低还受汇丰未分红影响。

总投资收益率均高于5%,相较上半年均有所回升,主要受益于3季度权益市场回暖,其中新华保险、太保表现较好。前3季度中国平安、中国人寿、中国太保、新华保险总投资收益率分别为5.20%/5.36%/5.50%/5.60%,-0.80pct/-0.36pct/+0.40pct/+0.90pct(分别同比)。太保、新华表现较好,预计源于权益资产投资节奏把握较好,兑现部分权益资产浮盈,贡献买卖价差收益。考虑可供出售金融资产的浮盈浮亏,我们测算出国寿、太保、新华的综合投资收益率分别为5.23%、5.67%、6.03%,分别同比-1.36pct、-0.16pct、+0.65pct,新华表现最优。

1.2. 会计估计变更:会计估计变更导致保险公司利润减少

保险公司依据包括折现率、死亡率、疾病发生率、退保率、费用假设、保单红利假设等在内的精算假设,计提各项保险合同准备金,精算假设的调整(即“会计估计变更”)会导致准备金的多提或少提,从而直接影响利润。其中“传统险准备金折现率假设”=“750天移动平均国债收益率曲线” +综合溢价,是影响准备金计提的重要因素。截至9月末,10年期750日移动平均国债收益率曲线相较年初下降了16bps,导致各公司的准备金计提增加。2020年前3季度,会计估计变更导致中国人寿税前利润减少191亿元(上半年减少127亿元),中国太保税前利润减少97亿元(去年同期减少37亿元,上半年减少42亿元),新华保险税前利润减少76亿元(去年同期减少20亿元,上半年减少25亿元);平安折现率变动减少净利润57亿,而去年同期增加税前利润22亿。

2. 寿险:3季度负债端整体低迷

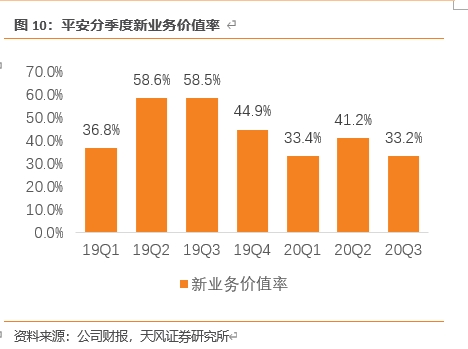

3季度新业务价值同比增长承压,我们预计主要由于疫情后代理人队伍修复及居民收入预期修复仍需一定时间,另外国寿、太保开门红准备前置亦影响3季度高价值保单销售。2020年前3季度,平安寿险NBV同比增速为-27.1%,3季度单季同比-33.5%,由margin同比下滑25.3pct导致。国寿前3季度NBV同比增长+2.7%,增速环比下滑了4.0pct,由3季度单季新单保费大幅下滑导致,同比-16.6%,而价值率有一定的提升。

3季度单季新单保费增长整体乏力,其中新华表现最优。

1)前3季度,中国平安、中国人寿、新华保险、人保寿险新单保费同比增速分别为-10.2%、+7.8%、+95.3%、-16.4%,单季为 -8.2%、-16.6%、+33.4%、-9.6%,新华新单保费快速增长主要由大量银保趸交销售带来。

2)前3季度,中国平安、中国太保、新华保险个险新单分别同比-14.2%、-26.9%、+11.3%;Q3单季同比-11.5%、-25.1%、 +0.8%。

3)前3季度,国寿、太保、新华、人保寿首年期交保费同比+7.1%、-34.2%、+12.6%、+0.3%;Q3单季同比-25.4%、 -30.5%、+6.0%、-10.5%;其中,中国人寿、新华保险、人保寿险十年期及以上期交保费分别同比-4.0%、-11.8%、+3.7%,Q3单季分别同比-27.5%、-0.5%、-15.9%,新华十年期交降幅大幅收窄,预计由增员驱动及产品运作带来。

各公司疫情过后加大清虚力度,代理人规模下滑。疫情期间保险公司通过流程更为简化的线上增员招募了大量代理人,我们预计新增代理人的质量有所下降,同时上半年保险公司一般实行考核保级,未进行严格考核清虚。疫情过后,我们判断,寿险公司在3季度可能加大了代理人考核力度,大力清虚,所以导致代理人规模有一定的下滑。截至2020年9月末,平安、国寿代理人规模分别为104.8万人、158.1万人,同比分别-15.8%、-4.9%,较年初分别-10.2%、-2.0%,较6月末分别-8.4%、-6.4%。

3. 财险:财险保费稳定增长,车险综合改革及保证保险拉高综合成本率

财险保费保持相对稳定增长,太保财险同比增速突出;分险种来看,车险业务同比增速修复,非车险增速分化。

1)2020年前3季度,全行业实现保费收入10592亿元,同比增长8.4%,从疫情期间的低增长有所修复。人保、平安、太保财险保费收入分别同比+3.7%、+11.5%、+15.0%。

2)车险方面,疫情后车险销售较好修复。人保、平安、太保车险保费收入分别同比+5.3%/+6.0%/+7.2%,Q3单季分别同比+10.7%/+11.0%/+14.3%。非车险方面,中国人保、中国平安、中国太保非车险保费分别同比+1.6%/+24.4%/+30.9%,其中Q3单季分别同比-12.9%/+19.3%/+33.2%,人保非车险保费低增长与主动大幅压缩信保业务有关,其信用保证保险业务Q3单季同比-88.4%。

上市财险公司综合成本率有所提升,预计源于车险综合改革前的费用集中投放与保证保险逾期率提升。2020年前3季度,人保、平安财险综合成本率分别为98.4%、99.1%,分别同比上升0.5pct、2.9pct;其中人保财险费用率为33.2%,同比上升1.7pct,赔付率为65.2%,同比下降1.2pct。财险公司综合成本率提升主要由于:1)保证保险业务短期内仍有赔付压力,赔付率大幅提升;2)车险综合改革于9月19日实施,我们预计在实施前各公司一方面进行历史费用清理,一方面加大费用投入以夯实管理基础,导致短期费用率迅速提升。

4. 投资建议

三季度行业保费端的疲弱导致平安、国寿NBV趋弱,低于市场预期。负债端已度过最差的时候,2021年保费改善可期,短期与长期因素兼备。1)短期方面,开门红提前带来“开门红则全年红”,构成有力催化。我们判断年金险的规模提升(大单需求增加+养老社区吸引),将提升高级别代理人的收入,提高增员意愿,进而带动整个代理人大盘。2)展望明年全年,疫情下的2020年保费低基数可保证NBV的较高同比增速。3)展望长期,平安和太保的长期转型措施主动让渡了短期保费市场份额,但已提升了长期竞争力。差异化服务、O2O寿险经营、专业化代理人团队建设有望在后疫情期带来破局。

在资产端,宽信用紧货币的环境进一步明确,长期利率的反转可期,有利于提升保险股估值。央行行长易纲在昨日金融街论坛明确表示“货币政策需把好货币供应总闸门”,“尽可能长时间实施正常货币政策,保持正常的、向上倾斜的收益率曲线”。“向上倾斜的收益率曲线”有利于保险公司的利差,将提升市场对于保险投资端的长期预期。同时,市场风格切换已是较为明确的趋势,保险公司大量持有的“低估值待切换股票”将为业绩提供弹性。

截至10月30日,中国平安、中国人寿、中国太保、新华保险的2020PEV分为1.05 /1.21/0.68/0.86倍,2021PEV分别为0.92/1.08/0.60/0.76倍。我们判断中国太保和中国平安有望走出低谷,我们更加看好太保和平安的2021年NBV同比增速,首推中国太保、中国平安。

重要申明

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告 《3季度保险公司负债端延续低迷,2021年保费改善可期,利率向上预期带来保险股配置良机》

对外发布时间 2020年11月2日

报告发布机构 天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师 夏昌盛

SAC 执业证书编号 S1110518110003

天风非银金融团队

夏昌盛,首席分析师。武汉大学金融硕士&爱丁堡大学经济学硕士,曾任职于泰康人寿战略规划部。与各家保险公司、证券公司、信托公司、金融科技公司、商业银行、监管部门保持深入沟通,致力于打造“与产业联系最紧密的卖方团队”,同时服务天风证券研究所“优质资产、资源和资金的整合撮合”的大战略。2017-2018年新财富非银行业第一名团队成员,2019年新财富金融产业第三名、非银行业第四名。

罗钻辉,香港中文大学理学硕士,负责证券行业研究。长期任职于天风证券研究所,深耕证券行业研究,深刻理解各家证券公司的经营特点,并深度参入天风证券的战略规划与重大项目。2019年新财富金融产业第三名、非银行业第四名团队成员。

舒思勤,中南财经政法大学保险学硕士,负责保险行业研究。曾长期任职于平安人寿企划部,具有丰富的保险同业研究经验,对寿险公司策略、渠道、产品均有深入研究,对财产险行业、险资运用、海外保险行业亦有优秀的研究成果。2019年新财富金融产业第三名、非银行业第四名团队成员。

周颖婕,上海财经大学金融学硕士,负责金融科技、保险行业研究。曾任职于东吴非银老牌新财富团队,长期独立研究各金融子行业,研究扎实且深刻。2020年完成的险资配置深度、保险公司负债成本与ROE深度已获市场高度重视。

刘斐然,南开大学金融学硕士,负责金融科技、资产管理与财富管理、大金融比较研究。曾任职于南华基金,长期担任大金融行业分析师,亦有轻工行业的研究经历。具备优秀的买方视角与多行业框架。

(作者:新锐视角看金融 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。