重要提示:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

核心结论:①20年10月产业资本二级市场净减持331亿元,9月净减持844亿元,17年6月(减持新规实施)以来月均净减持194亿元。②按照2020/10/31的股价估算,20年11月A股解禁市值约为4549亿元,高于20年10月的2713亿元,20年月均解禁3837亿元。③按照20/10/31的股价估算,20年10月A股公告拟净减持市值约为731亿元,高于20年9月的540亿元,17年6月(减持新规实施)以来月均公告拟净减持358亿元。

10月产业资本减持额下降

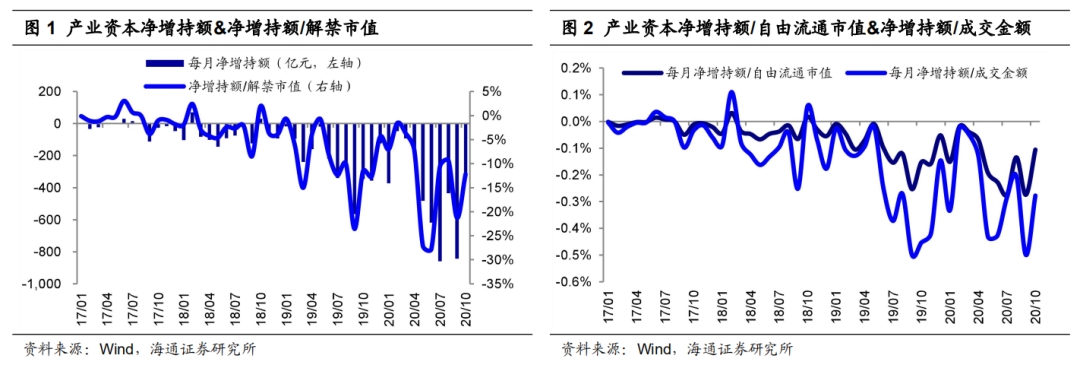

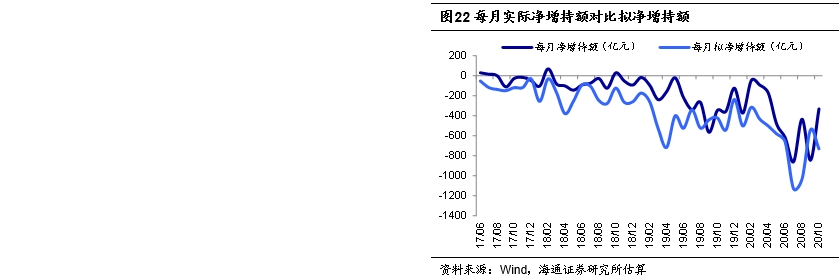

1. 2020年10月产业资本二级市场净减持331亿元

20年10月产业资本二级市场净减持331亿元,9月净减持844亿元,17年6月(减持新规实施)以来月均净减持194亿元。2017年5月27日,证监会发布《上市公司股东、董监高减持股份的若干规定》(以下简称减持新规),上交所、深交所也分别发布了相关实施细则,我们研究减持新规实施以来的增减持情况:截止2020年10月31日,从绝对规模看,20年10月产业资本二级市场净减持330.9亿元,而20年9月净减持844.0亿元,2017年6月以来产业资本月均净减持193.8亿元。从相对规模看,20年10月产业资本净增减持额/解禁市值为-12.20%,2017年6月以来均值为-6.66%;净增减持额/成交金额为-0.28%(成交金额为全A股成交额,后同),2017年6月以来均值为-0.16%;净增减持额/自由流通市值为-0.11%,2017年6月以来均值为-0.08%。

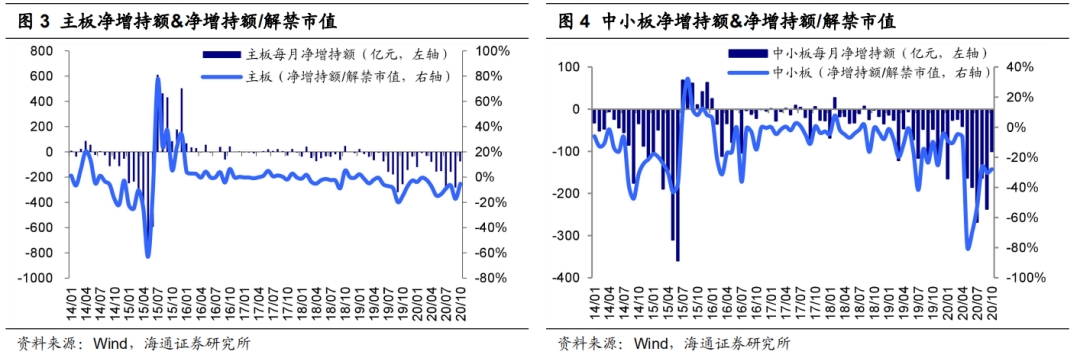

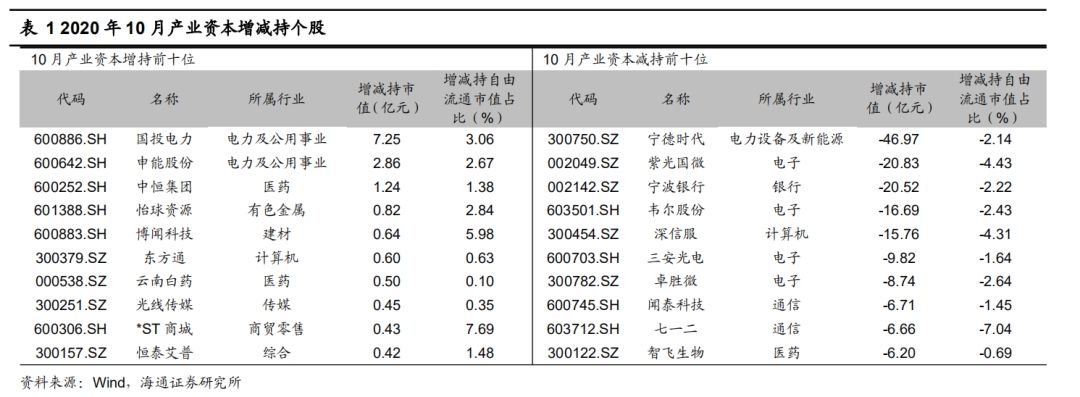

从板块看,中小板减持力度最大。产业资本在主板净减持74.3亿元,中小板净减持100.4亿元,创业板净减持142.2亿元,科创板净减持13.9亿元,净增减持额/解禁市值分别为-5.25%、-27.85%、-23.79%、-4.12%。科创板虽然在2020年7月22日迎来大额解禁,但8月-10月净减持额月均仅为22亿元左右,原因在于解禁额并不代表产业资本减持额,还要考虑限售股解禁后减持的约束比例及市场行情对产业资本增减持的影响,并且股票从解禁到实际被减持还要经历一段时间。从个股来看,10月国投电力增持规模最大,增持额7.3亿元,增持金额/自由流通市值为3.06%,宁德时代减持规模最大,减持额为47.0亿元,减持金额/自由流通市值为2.14%。对产业资本每年净增减持额进行统计,20年截至10月31日净减持额已达4253.3亿元,19年全年净减持额达到2743.3亿元,而18年和17年全年分别为794.7亿元、223.1亿元。

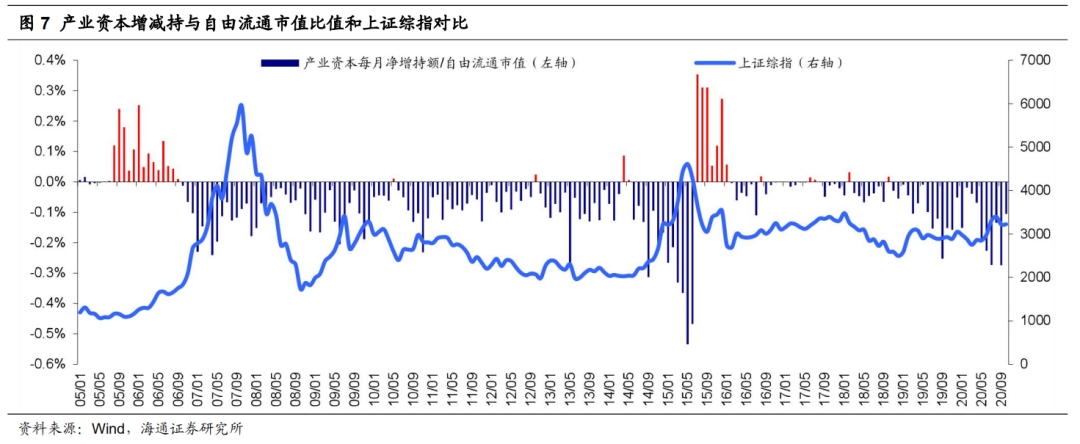

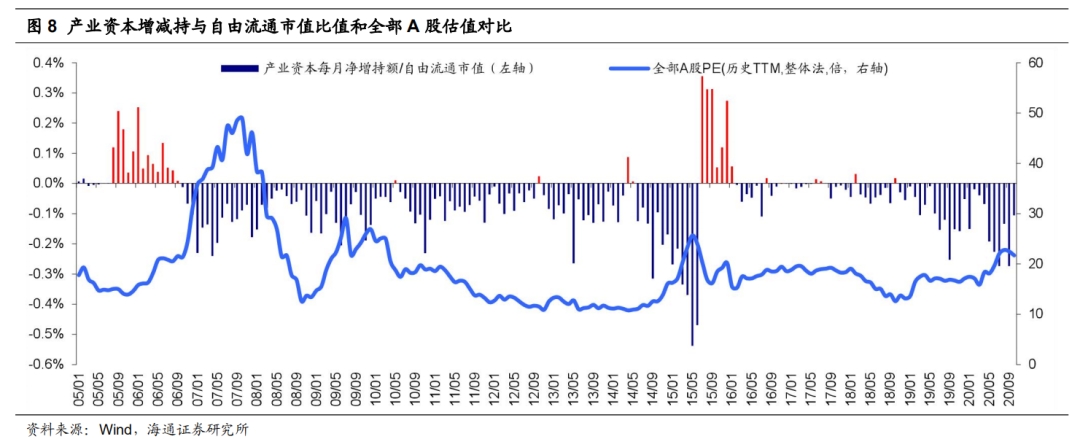

以史为鉴,市场底部附近产业资本表现为净增持。产业资本的大量增持使得乐观的投资者认为这是市场见底的信号。从历史产业资本净增持额角度看,除15/07-16/01异常波动期间外,05年以来产业资本在05/06-06/09、10/05、14/04-14/05、16/11、17/05-17/08、18/02期间表现为净增持,其对应的上证综指基本处于阶段性底部,其对应的全部A股PE(历史TTM,整体法)最低分别到达18.8、20.2、11.7、22.4、20.2、18倍,均为阶段性低点。总体上,历史数据显示产业资本净增持是市场见底的信号,而产业资本增持的动因是估值处在相对较低水平,长期看公司估值将回归历史均值附近,从而在增持后公司股价走势向好。总体来看产业资本的入场为市场注入增量资金,阶段性市场底部基本确立,利好股市未来走势。

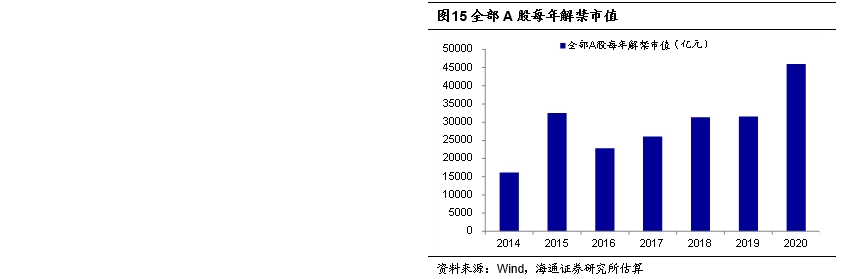

2.2020年11月解禁额较2020年10月上升

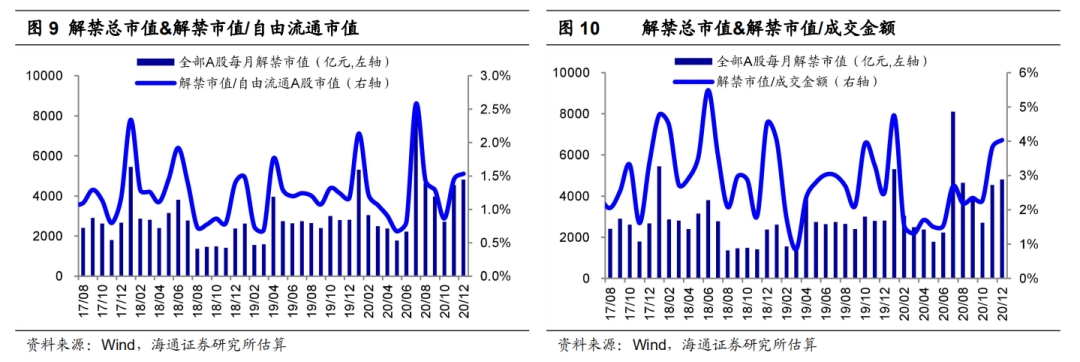

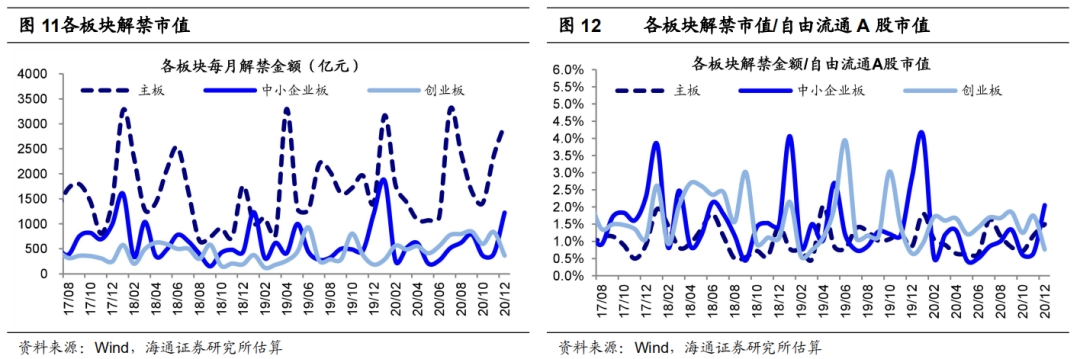

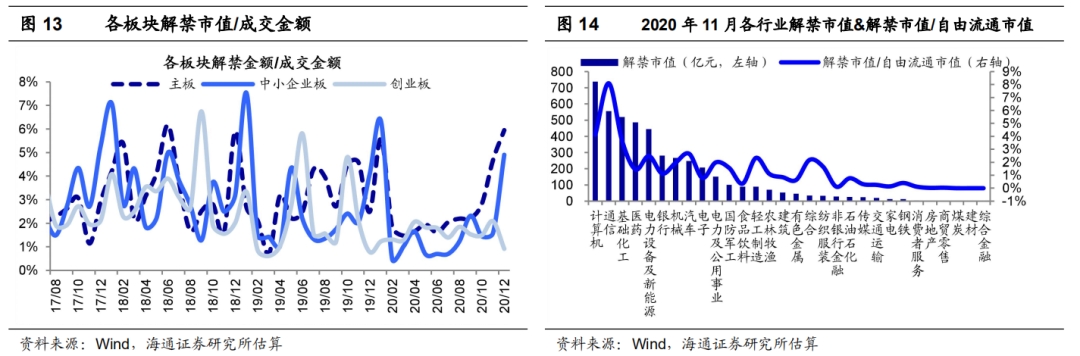

20年11月A股解禁市值约为4549亿元,高于20年10月的2713亿元,20年月均解禁3837亿元。我们按照2020/10/31的股价估算:20年月均解禁3836.9亿元,19年月均2625.9亿元。20年11月解禁市值/自由流通A股市值为1.45%,2017年以来该比值均值为1.19%;20年11月解禁市值/成交金额为3.81%,2017年以来该比值均值为2.73%,从自由流通市值角度20年11月解禁相对规模高于2017年以来平均水平。从板块看,20年11月主板、中小板、创业板、科创板解禁金额分别为2354.2、395.9、836.6、962.2亿元,解禁金额/自由流通A股市值分别为1.18%、0.66%、1.74%、14.18%,解禁金额/成交金额分别为4.68%、1.59%、2.09%、23.86%,可见科创板解禁的相对规模最大。对全部A股每年解禁市值进行统计, 20年/19年/18年全部A股解禁市值分别为46042亿元、31510亿元和31376亿元。

20年11月计算机、通信、基础化工等行业解禁金额最大。按照20年10月31日的股价估算:11月计算机、通信、基础化工等行业解禁金额最大,解禁金额分别为737.6、555.9、519.8亿元,解禁市值/自由流通市值分别为4.13%、8.09%、3.64%。从个股来看,20年11月金山办公、中国联通解禁规模最大,解禁金额分别为475、431亿元,解禁市值/自由流通市值分别为31.5%、29.1%。

以史为鉴,A股大量解禁对市场影响有限。从A股历史上的解禁减持对市场的影响来看,产业资本持有A股到期解禁的高峰期对行情的影响是有限的。我们认为原因有二:第一,解禁额并不代表产业资本减持额,还要考虑限售股解禁后减持的约束比例及市场行情对产业资本增减持的影响。全部A股在减持新规实施以来和2019年全年的净减持额/解禁市值均值分别在5%和10%左右,实际减持占解禁额的比例较小。第二,减持额大小与短期涨跌关系不大。参照上文,长期来看产业资本增减持额可作为判断市场大拐点的信号,而短期来看产业资本波动较频繁,对市场行情并没有很大影响。以2019年行情为例,3月和9月产业资本分别净减持约239亿元和565亿元,而上证综指在3月和9月的涨跌幅分别为5.1%和0.7%,并未出现明显下跌,反而上涨;而在减持额仅为19亿元左右的5月,上证综指大跌5.8%。

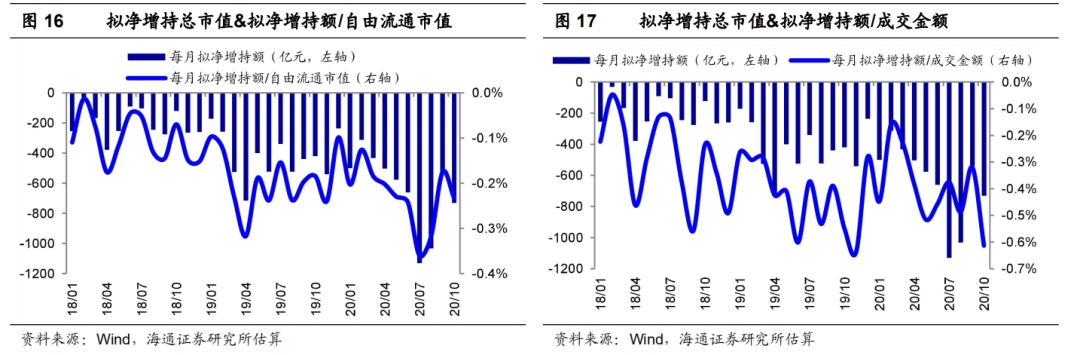

3. 2020年10月产业资本公告拟净减持731亿元

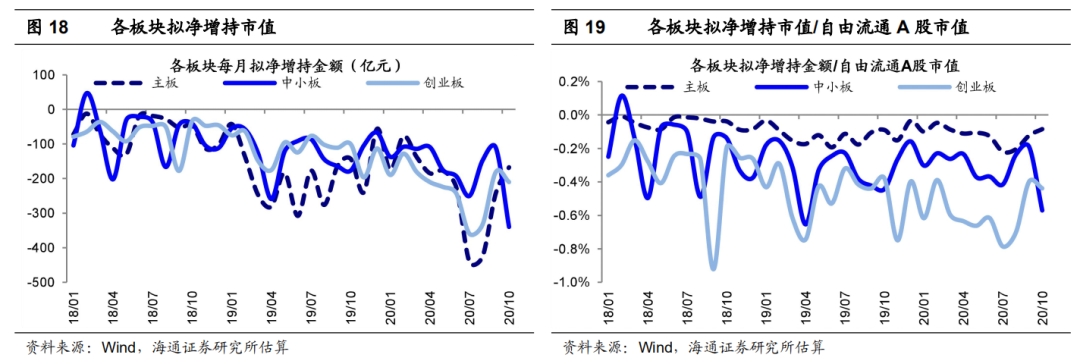

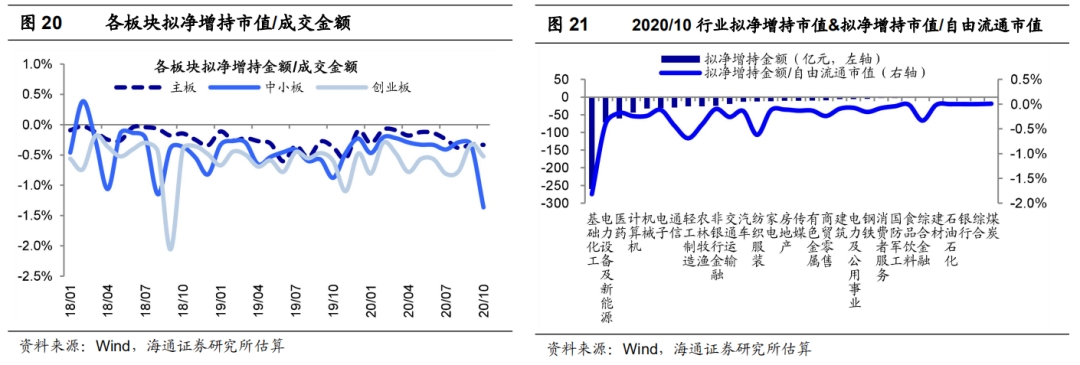

20年10月A股公告拟净减持市值约为731亿元,高于20年9月的540亿元,17年6月(减持新规实施)以来月均公告拟净减持358亿元。2017年5月发布的减持新规要求产业资本在正式实施增减持之前需提前发布公告,一般情况下增减持计划的实施区间在6个月左右,通过分析公告拟减持金额可以对产业资本未来的增减持意愿进行大致度量。我们对10月份公告的产业资本拟增减持进行统计,按照2020/10/31的股价估算:20年10月拟净增减持额/自由流通A股市值为-0.23%,2017年6月以来该比值均值为-0.15%;20年10月拟净增减持额/成交金额为-0.61%,2017年6月以来该比值均值为-0.32%,从自由流通市值角度20年10月拟净减持额相对规模高于2017年6月以来平均水平。从板块看,20年10月主板、中小板、创业板、科创板拟净减持额分别为167.49、339.5、210.1、14.2亿元,拟净增减持额/自由流通市值分别为-0.08%、-0.57%、-0.44%、-0.005%。

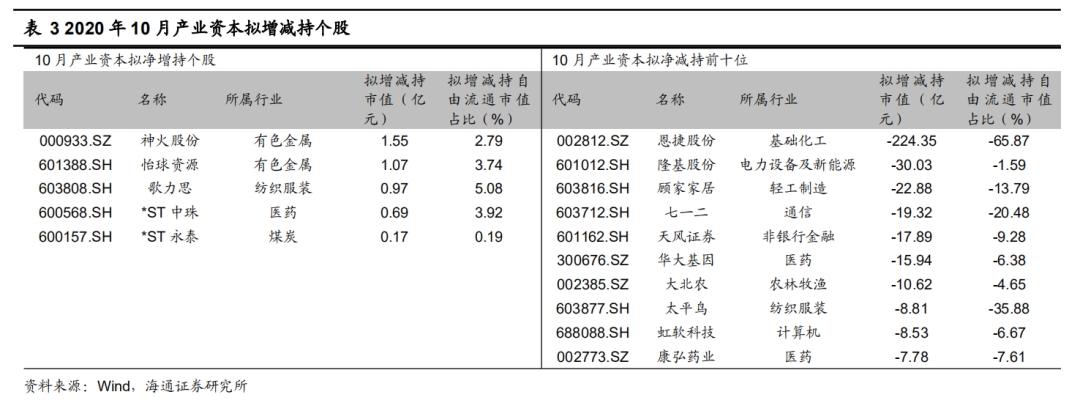

20年10月基础化工、电新、医药等行业拟净减持金额最大。按照20年10月31日的股价估算:20年10月基础化工、电力设备及新能源、医药等行业拟净减持金额最大,拟净减持额分别为259.7、71.7、60.6亿元,拟净增减持额/自由流通市值分别为-1.82%、-0.40%、-0.18%。从个股来看,10月恩捷股份、隆基股份拟减持规模最大,拟减持额分别为224.4、30.0亿元,拟净增减持市值/自由流通市值分别为-65.87%、-1.59%。

风险提示:向上超预期:疫情快速有效控制,国内改革大力推进;向下超预期:疫情传播不确定性增加,中美贸易关系恶化。

(作者:荀玉根 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。