随着法国巴黎银行三季度财报的披露,海外银行财报发布基本落幕。

在上半年利润急剧收缩后,汇丰、渣打、德意志、巴克莱、法国巴黎银行(法巴)等泛欧洲区银行第三季度表现超出此前预期,但在老生常谈的新冠肺炎病毒疫情笼罩下,其复苏之路仍需观望。

不过,相较于银行全球利润大幅下行,渣打、汇丰等银行在华与亚太地区表现却相对强韧,并略有回弹,占据海外总利润较大份额。

三季度表现优于市场预期

2020年前9个月,外资银行的表现可以总结为,总利润大幅收缩,信贷减值大幅跃升,可三季度表现超出市场预期。

2020年第三季度,汇丰与渣打税前利润分别为30.74亿美元、7.45亿美元,较去年同比下降31%与40%。

巴克莱银行三季度税前利润为11亿英镑,远超此前预期值5.07亿英镑。

德意志银行(德银)则展现增长态势,今年第三季度税前利润4.82亿欧元,实现连续三个季度盈利。

而法巴同期税前利润26.71亿欧元,罕见的同比仅下降4.8%。

总营收方面同比下降较少,汇丰、渣打、法巴第三季度分别为119.27亿美元、35.19亿美元与108.85亿欧元,较去年同比下滑11%,12%与0.1%。巴克莱三季度实现营收52亿英镑,同比仅下降6%,德银继续表现为增势,总营收达185.8亿欧元,同比增长4%。

在众多数据中可以明显看到各大欧洲银行第三季度总体表现远远优于上半年,且第三季度利润占银行前三个季度总利润大部分。汇丰、巴克莱占比分别达至41.6%与57.9%,德意志银行甚至占据高约70.2%。

对此,中国银行研究院研究员原晓惠对21世纪经济报道记者表示,从美欧的银行看,第三季度有明显复苏趋势。其中特别包括利润降速的好于市场预期、利润同比下降幅度也比较一、二季度放缓。而这主要是因为银行在此前一二季度有信贷逾期损失的计提,叠加对整体经济的悲观预期,各大银行一二季度利润下降幅度由此都很大。

“欧洲IFRS9S框架执行的较早,而美国的CECL新框架则是今年一季度刚开始执行”,她补充说,“在这些框架下,银行要进行大幅度计提,即预期有可能会发生的损失,都要计入利润表里的信贷预期损失项目。但到了第三季度,受全球经济特别是美国略微复苏征兆影响,集体利润下降幅度明显的缩小了。”

法巴首席财务官马切尼尔表示,在第三季度内,法巴能够将现金循环入欧央行的存款账户中,为其注入大量流动性。在这种缓冲环境下,法巴得以连续二个季度将贷款拨备降至12.4亿欧元。

渣打、汇丰、巴克莱、德银第三季度信贷减值均好于市场预期。

今年第三季度内,汇丰信贷减值7.85亿美元,远低于今年二季度38.32亿美元,同时优于去年同期值8.83.;渣打信贷减值3.53亿美元,较二季度下降2.58亿美元;巴克莱三季度则为6.08亿英镑,较前一季度值16.23亿英镑明显回落。

不过,原晓惠也指出,在目前仍尚存很多问题情况下,外资银行并没有处于完全恢复状态。欧美第二波疫情起,虽然如今有短期经济复苏态势,但其长期走势,再加上欧美银行面临低利率甚至是零利率环境,都对其业务造成冲击。

在华及亚洲地区愈发突出

与全球范围内利润大幅收缩不同,上述银行在华及亚太地区第三季度利润下降幅度却不明显。

汇丰第三季度在亚洲地区税前利润为31.87亿美元,拉动了总体海外表现;而欧洲地区数值仅为0.84亿美元,北美地区、中东地区税前利润均为负值。

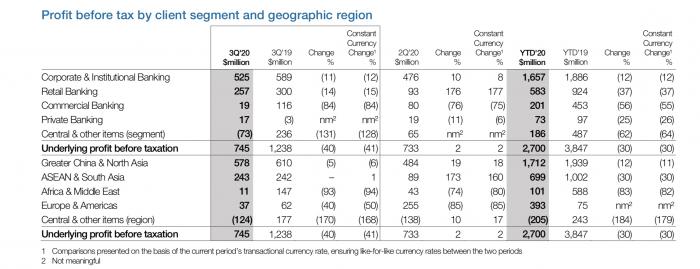

渣打第三季度在大中华及北亚地区税前净利润为5.78亿美元,占其三个季度海外全部利润总额77.6%,较去年同期仅下降5.2%,并较今年第二季度增长了19.4%。亚洲及南亚方面,其第三季度税前利润达2.43亿美元,甚至略高于去年同期2.42亿美元。

图一、图二分别为汇丰、渣打区域业务表现/图片来源:汇丰、渣打2020Q3财报

原晓惠认为,外资大行愈发强调与重视亚洲(包括亚太、东南亚)的市场及发展机遇,“刨除疫情影响,亚太本身在近几年间发展速度很快,特别是中日韩及东盟、东南亚地区。从年初到现在,疫情之下亚太地区整体运转相对较好,也控制得更有效,经济也在逐渐复苏。”

“其实大型外资银行目前也在极力拓展亚洲市场”,她说,“日本、新加坡等亚太本身银行,欧美大型银行等都在抓住亚洲及亚太地区跨境金融机遇,相比于世界其他地区,亚洲整体收益波动较为平稳。而虽然外资银行整体业绩目前表现欠佳,目前尚未恢复,但因其良好的基础,加上科技、业务模式、人才等方面,与国内及美国银行相比仍具有相对优势。”

除了汇丰、渣打等很早就专于亚太地区外资银行外,德银、巴克莱等也在转而在中国及亚太拓展项目。在对各个地区经济预测后,德银表示此次疫情显示了中国及亚太地区强韧的回弹力。

“上述这些外资银行如今愈发注重亚太市场,但在文化障碍、中美关系走势与全球经济不明朗的情况下,如何保持、维护与拓展在华及亚洲地区业务挑战增,但整体看他们对亚太市场前景呈积极态度。”原晓惠说。

与美国小伙伴儿比一比

美国的花旗、黑石等几家大行三季度财报近期也已披露完毕,其海外整体表现不如上述欧洲及英国的大行。如花旗银行第三季度亚洲、北美及拉美全球消费者零售业务方面净收益分别较去年同比下降12%、13%与19%,而投行业务方面则分别下滑13%、21%与5%。

原晓惠称,欧洲及英国外资银行更关注亚太地区零售包括贸易融资方面,其中,它们对中国市场格外关注。

“与美国银行相比,欧洲及英国银行本身在亚洲发展的时间更长”,她解释道,“汇丰本身就自香港地区起家,渣打在亚洲就分了三片:东亚、大中华地区及北亚,以及东南亚。而且渣打紧跟中国‘一带一路’国际化、‘大湾区’等政策,对其把握较美国银行精准。由此,在地区整合、业务拓展、政策把握等方面,欧洲及英国的银行与美国的银行相比更为强力。”

除此之外,在业务布局方面,与美国大行相比,欧洲及英国银行业也比较有优势。

汇丰、渣打等大行大部分主要业务都分散在欧洲地区之外,网点铺得较为广,因此不容易受欧洲疫情影响与货币政策等变动的影响。而在美国的大行方面,即便如国际化程度最高的花旗银行,其50%的业务都仍集中于北美地区。

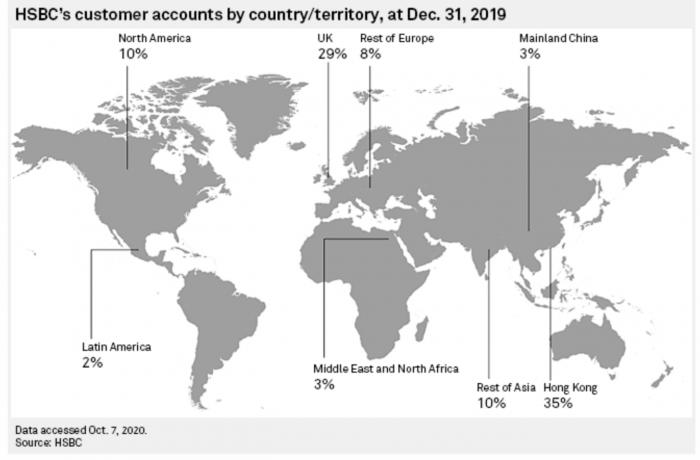

值得一提的是,香港地区占据汇丰银行所有业务主导地位,其35%的客户账户位于香港,而英国只占比29%。

汇丰客户账户业务区域占比/图片来源:汇丰2020Q3财报

对于今后外资银行前景,在原晓惠看来,全球及亚太地区表现应该会越来越明朗,不过整体经济走势仍旧为主要影响因素。“其他因素包括低利率等,之前一直都存在,外资银行受低利率或零利率之困已久,所以他们着手转移并缩减欧洲市场,而他们在欧美地区的表现并非主要受疫情影响才缩减,而是一种长期战略调整。”

“欧债危机之后,欧洲大部分中型银行都有回归本土的趋势”,她解释道,“包括德意志也在去年断臂求生,放弃一半美国业务转而回本国发展。此外,欧洲很多银行持有主权债务规模较大,跟政府关系由此很紧密,这就造成一荣俱荣,一损俱损的局面,国家因此或多或少会对其有约束。”

在今后二者发展前景看,原晓惠认为,从全球化角度,欧洲中型银行近几年持续向本土收缩,美国的银行却不同。后者虽在亚洲及其他地区占总比较小且几无增长,不如欧洲银行70%,80%海外业务占比,但前者至少保持原有规模,花旗、摩根等还积极收购亚太及中欧业务,或协助中小企业进行收购。

“不过如渣打、汇丰等这类大型银行已经演变为全球性银行,没有所谓的母国概念,它们今后在亚太市场的表现或将愈发可观。”她称。

惠誉国际评级(Fitch Rating)在其最新的2020展望报告里表示,美国和欧元区第三季度的GDP复苏非常强劲,远超此前9月预测值,其中欧元区表现尤其突出。继第二季度GDP下降11.8%后,欧元区第三季度增长12.7%,远高于9月份预测的6.4%。

(作者:胡天姣 编辑:李伊琳)