作者:张琦

中证鹏元评级 研究发展部

主要内容

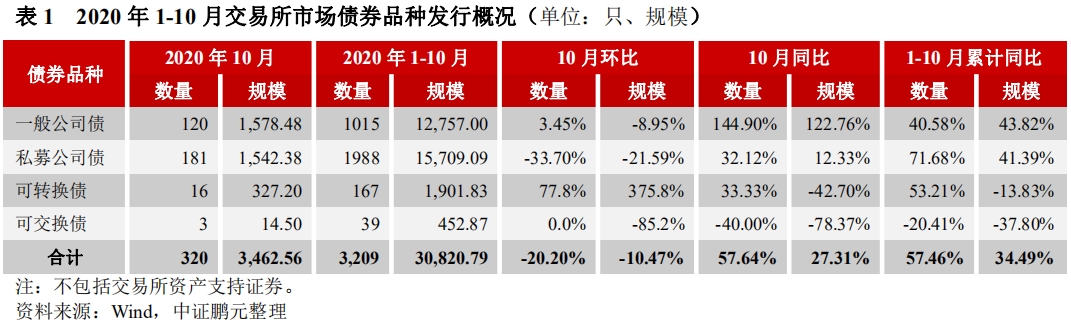

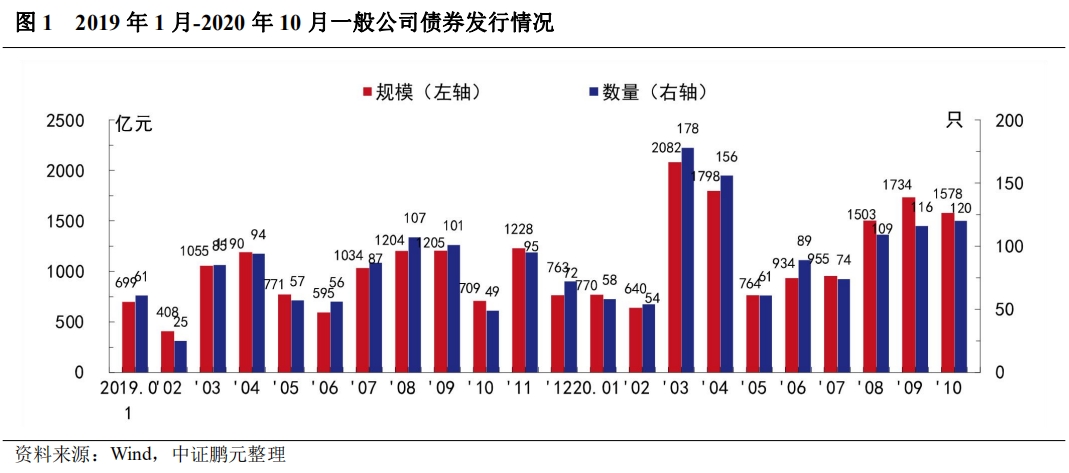

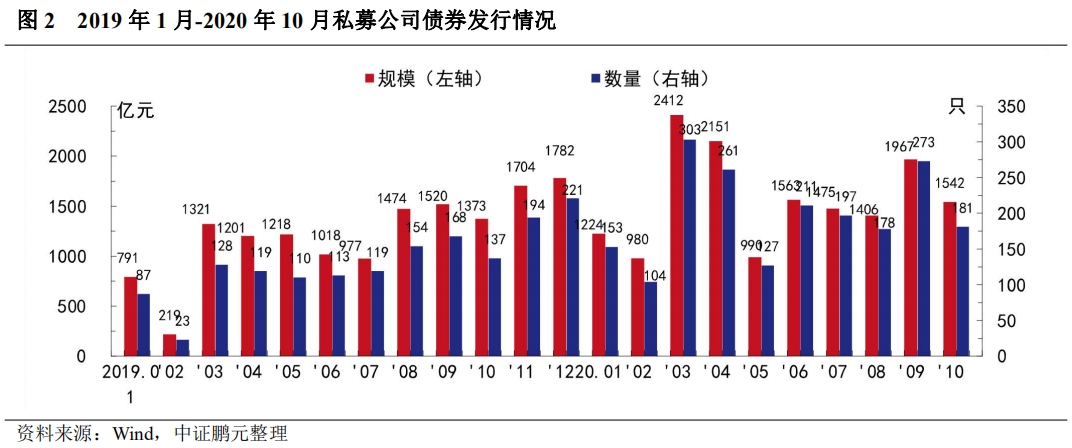

2020年10月份,交易所市场共发行信用债券320只,发行规模3,462.56亿元;发行数量和规模环比分别下降20%和10%,同比分别上升58%和27%。其中,一般公司债发行120只,发行规模1,578.48亿元,环比分别上升3%和下降9%,同比分别上升145%和123%;私募公司债发行181只,发行规模1,542.38亿元,环比分别下降34%和22%,同比分别上升32%和12%;可转债和可交换债分别发行16只和3只,发行规模分别为327.20亿元和14.50亿元。

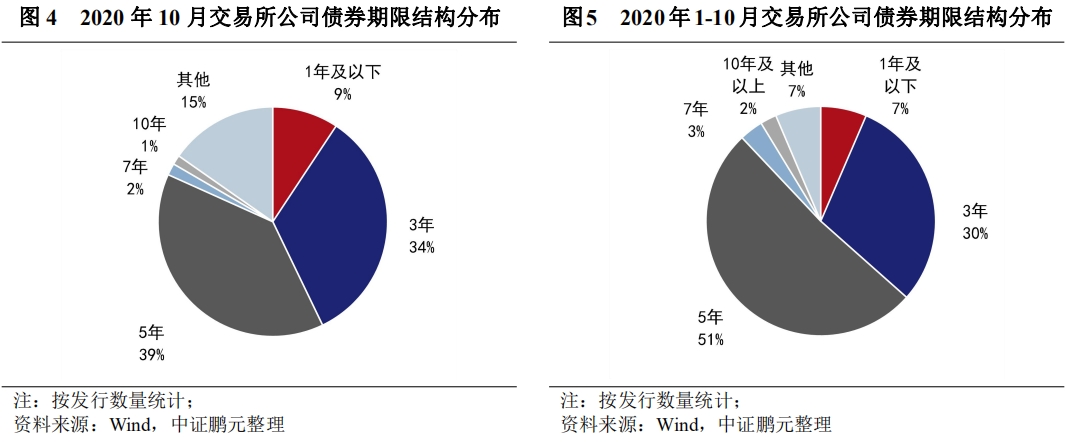

发行期限方面,10月份3年期以下债券占比上升;一般公司债以3年期和5年期发行数量占比分别为38%和27%;私募债3年期和5年期发行数量占比分别为30%和47%。

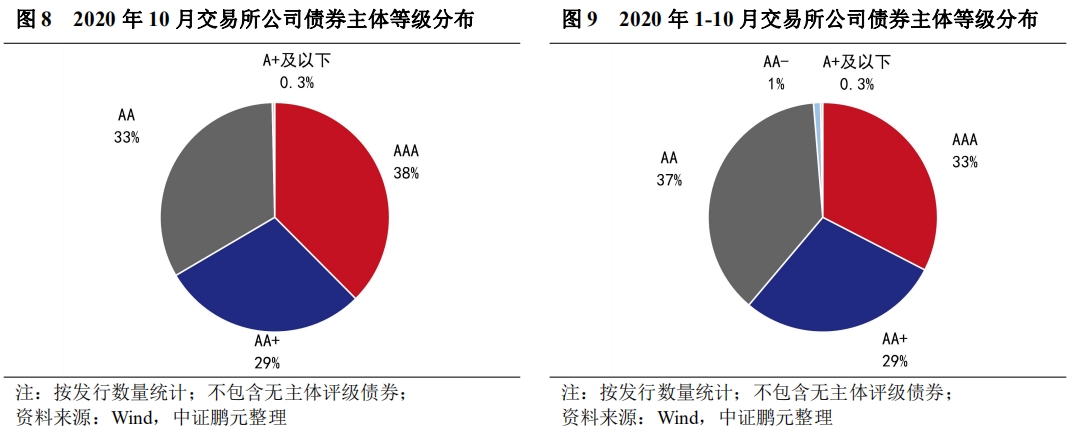

信用级别方面,交易所公司债券主体评级信用重心较上月提升,AA+级以上占比67%。其中,一般公司债主体级别以AAA级为主,AAA级、AA+级和AA级占比分别为79%、18%、3%;有评级的私募债主体级别以AA级为主,AAA级、AA+级和AA级占比分别为9%、37%、54%。

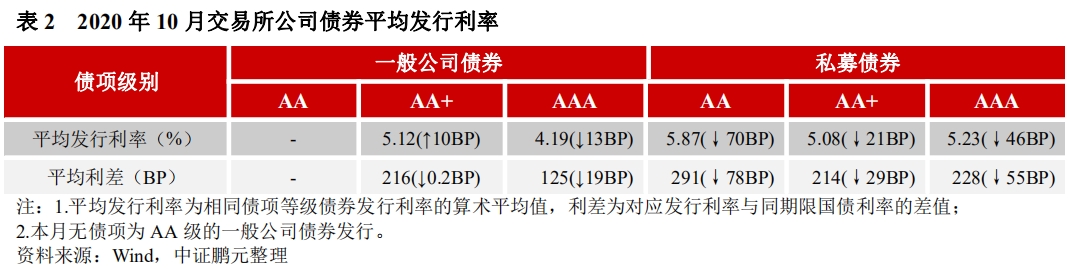

发行利率利差方面,10月份交易所平均发行利率和利差分化。一般公司债券方面,AAA、AA+级平均发行利率与上月比分别下行13BP、上行10BP,发行利差较上月分别收窄19BP、收窄0.2BP;私募债方面,AAA、AA+、AA级平均发行利率与上月比分别下行46BP、下行21BP、下行70BP,发行利差较上月分别收窄55BP、收窄29BP、收窄78BP。

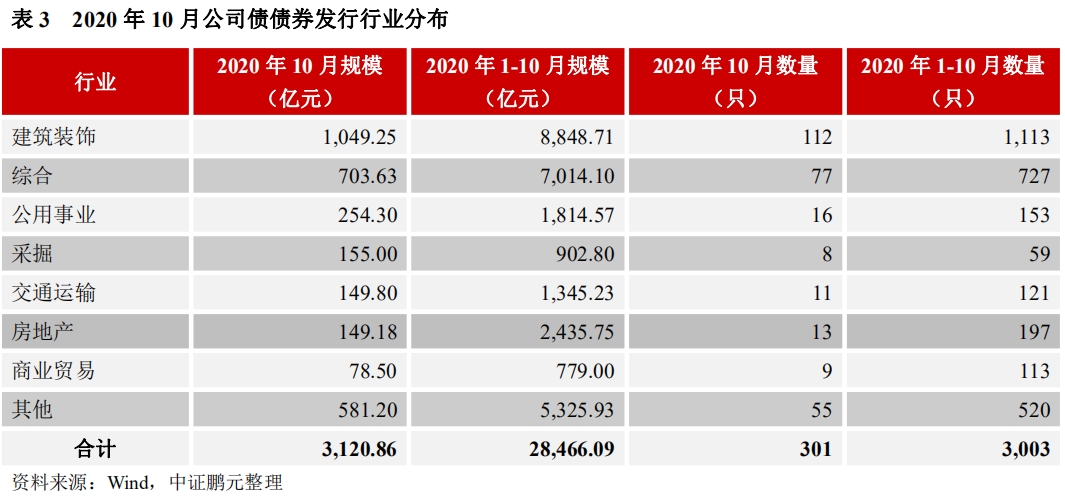

发行行业方面,10月份交易所公司债券的发行人主要分布在建筑装饰和综合行业。建筑装饰行业发行112只,发行规模1,049.25亿元,占比分别为37%和34%;综合行业发行77只,发行规模703.63亿元,占比分别为26%和23%。此外,房地产行业发行13只,发行规模149.18亿元,占比分别为4%和5%。

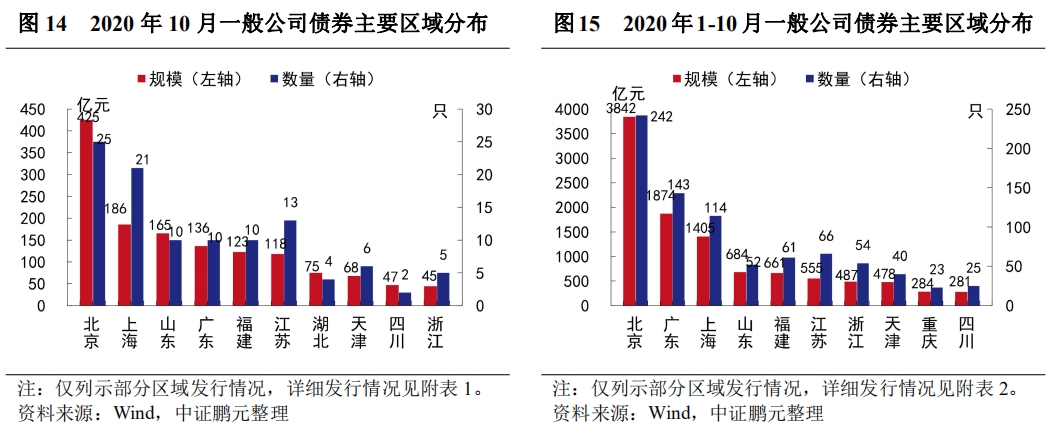

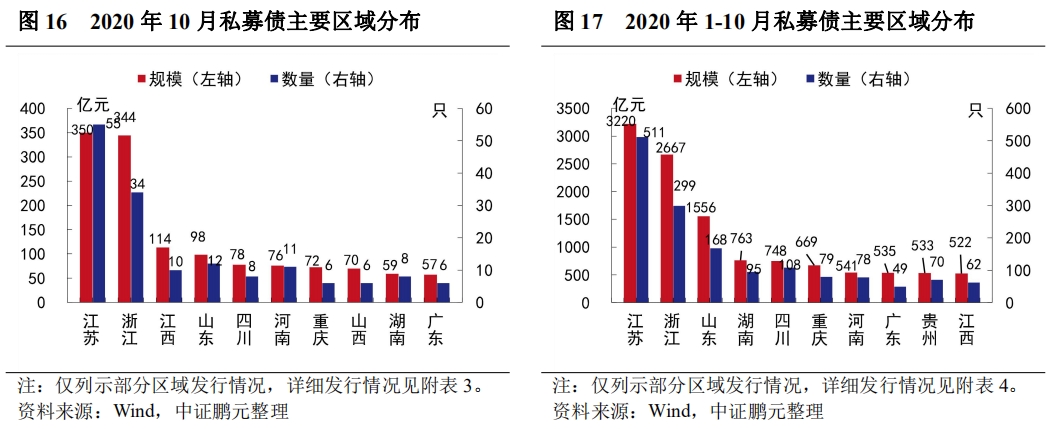

区域分布方面,10月份一般公司债券主要集中于北京、上海、山东等地,私募公司债券主要集中在江苏、浙江、江西等地。

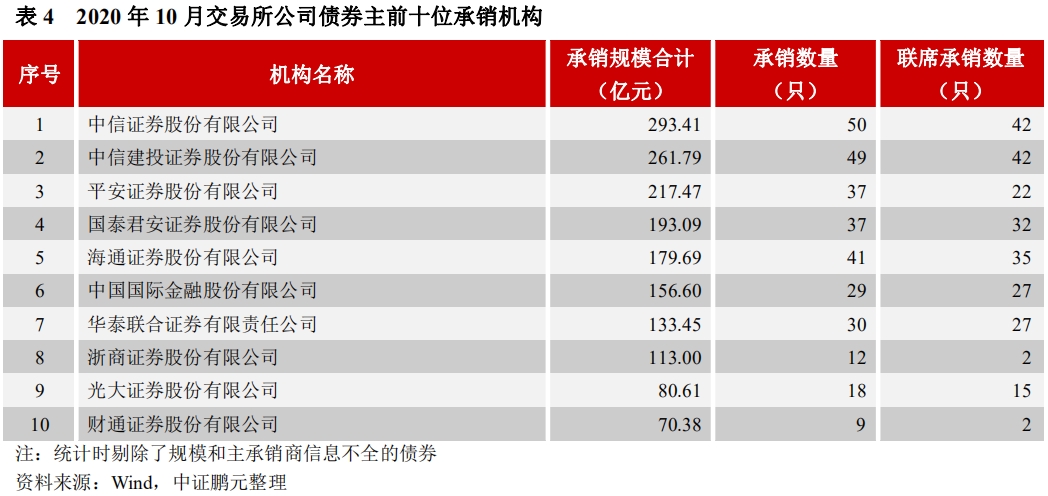

主承销商方面,10月份共75家机构参与交易所公司债券承销,中信证券、中信建投和平安证券的承销规模分别位居前三位。

正文

1. 10月份交易所市场发行信用债券3,462.56亿元,发行只数和规模环比下降

2020年10月份,我国交易所市场共发行信用债券320只,发行规模3,462.56亿元。债券发行环比分别下降20%和10%,同比分别上升58%和27%。具体而言,10月份,一般公司债发行120只,发行规模1,578.48亿元,环比分别上升3%和下降9%,同比分别上升145%和123%;私募公司债发行181只,发行规模1,542.38亿元,环比分别下降34%和22%,同比分别上升32%和12%。可交换债和可转换债方面,10月份可转债发行数量和发行规模分别环比上升78%和376%,可交换债发行数量与上月持平,发行规模环比下降85%。综合1-10月来看,交易所债券市场共发行信用债券3,209只,发行规模3.08万亿元,比2019年同期相比发行数量和规模分别上升57%和34%。其中,一般公司债和私募公司债的发行规模累计同比增幅分别达到44%、41%。

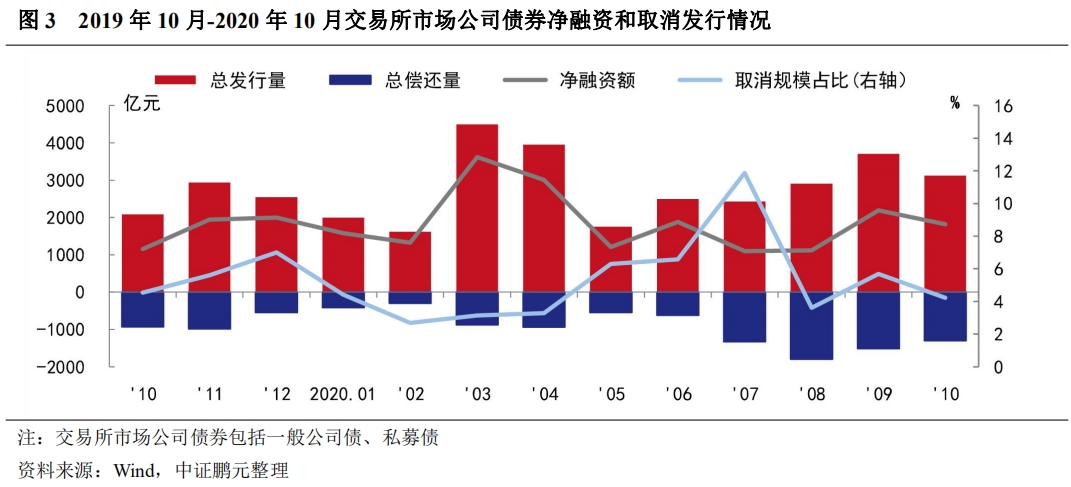

2. 10月份交易所公司债券净融资1,817.69亿元,共取消发行债券13只[1]

从净融资情况来看,10月交易所公司债券(一般公司债、私募债)总发行规模3,120.86亿元,总偿还规模1,299.97亿元,本月表现为净融资1,817.69亿元,较上月的净融资规模减少17%。具体而言,一般公司债券本月净融资936.03亿元,较上月减少9%,私募公司债净融资881.66亿元,较上月减少24%。此外,本月推迟或取消发行的交易所公司债券共13只(一般公司债4只,私募债9只),原计划发行规模131.80亿元(一般公司债35.00亿元,私募债96.80亿元),占其发行总规模的4.23%。

综合1-10月份,交易所公司债券累计净融资额1.88万亿元,相较于2019年同期累计同比上升118%。其中,一般公司债累计净融资7,945.98亿元,累计同比上升105%;私募公司债累计净融资10,885.92亿元,累计同比上升128%。

3. 10月份期限维持稳定,3年期以下债券占比上升

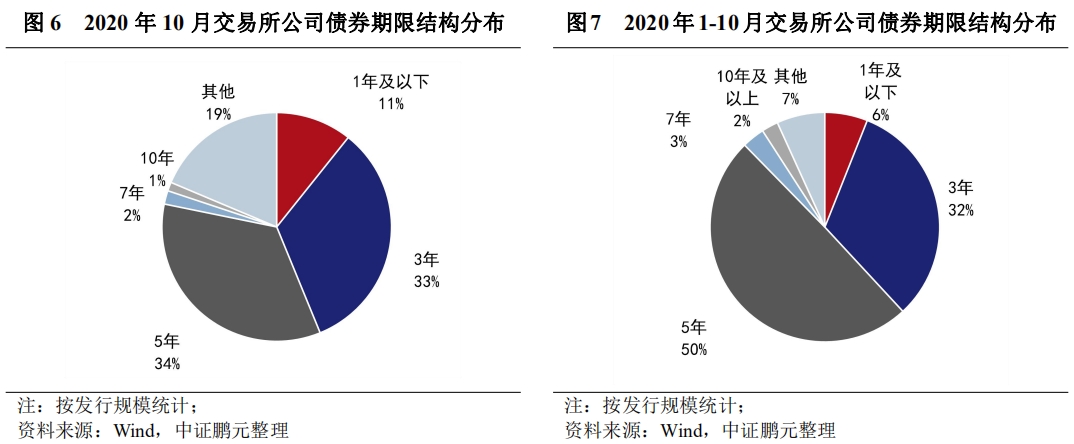

从发行期限来看,10月份交易所公司债券期限分布以5年期为主,3年期以下债券发行增加。整体而言,3年期品种共发行101只,发行规模1,033.53亿元,占比分别为34%和33%;5年期品种发行117只,发行规模1,073.35亿元,占比分别为39%和34%。分债券品种而言,一般公司债3年期和5年期发行数量占比分别为38%和27%,发行规模占比分别为36%和22%;私募债3年期和5年期发行数量占比分别为30%和47%,发行规模占比分别为30%和47%。本月交易所2年期一般公司债发行增加较多,共发行22只,发行规模364.50亿元,占比分别为18.3%和23.1%,交易所短债共发行7只,发行规模94.10亿元。整体上,本月交易所3年期及以下债券数量和规模占比较上月上升6.0和6.5个百分点。

综合2020年1-10月份来看,3年期的交易所公司债券发行902只,累计发行规模1,541亿元,占比分别为30%和32%;5年期的交易所公司债券发行9,119.84只,累计发行规模14,092.12亿元,占比分别为51%和50%。分债券品种而言,1-10月份3年期和5年期一般公司债发行数量分别占比41%和39%,发行规模占比分别44%和36%;5年期私募债发行数量和发行规模分别占比58%和61%。

4. 10月份交易所公司债券主体评级以高等级为主,信用重心较上月上升

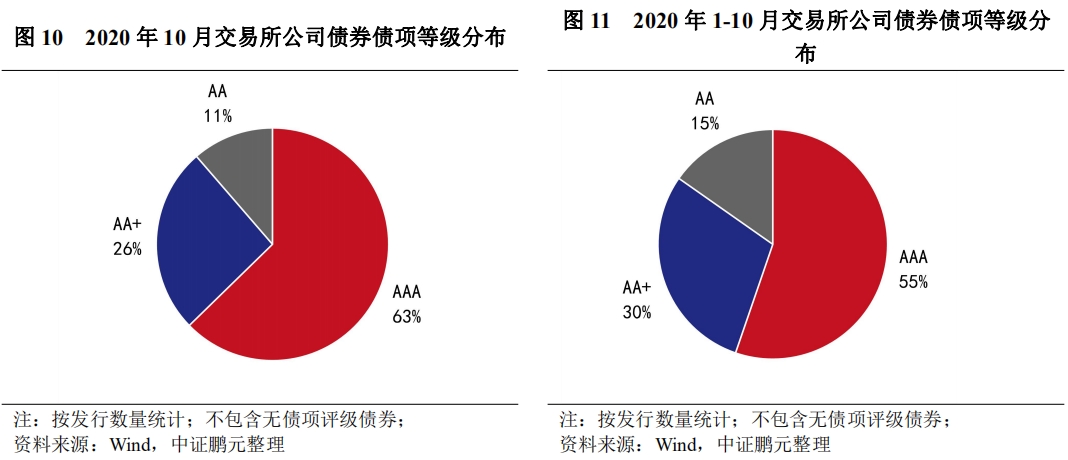

10月份,交易所公司债券主体评级以高等级为主,AA+级以上占比67%,较上月上升10个百分点。其中,AAA级占比38%,AA+级占比29%,AA级占比33%,AA-及以下占比0.3%。债项等级方面,以AAA为主,其中AAA级占比63%,AA+级占比26%,AA级占比11%。

具体来看,10月份发行的一般公司债券,主体和债项评级以AAA级为主,信用重心较上月上升。主体评级方面,AAA级主体级别债券95只,占比79%,较上月上升3.1个百分点;AA+级主体级别债券21只,占比18%,较上月下降1.3个百分点;AA级主体级别债券4只,占比3%,较上月下降1.8个百分点。债项评级方面,AAA级债券99只,占比85%,较上月上升4.6个百分点;AA+级债券18只,占比15%,比上月下降2.8分点;本月无债项级别为AA级的一般公司债发行。

10月份发行的私募债,主体级别以AA级主,主体级别重心上升。主体有评级的债券173只,占比95.6%,较上月上升1.4个百分点。有主体评级私募债券中,AAA级主体级别债券15只,占比9%,较上月上升4.4个百分点;AA+级主体级别债券64只,占比37%,与上月上升2.0个百分点;AA级主体级别债券93只,占比54%,较上月下降4.6百分点。债券评级方面,有68只有债项评级,占发行总数的37.6%,较上月上升1.3个百分点,其中AAA级、AA+级、AA级占比分别为25%、44%、31%。

综合2020年1-10月份的情况来看,交易所公司债券主体级别仍以高等级为主,AAA级、AA+级、AA级主体评级占比分别为33%、29%、37%。有债项级别的债券中,AAA级、AA+级、AA级占比分别55%、30%、15%。

5. 10月份交易所公司债券发行利率及利差分化

就发行利率而言,2020年10月份交易所公司债券的最高利率为9.00%,较上月最高利率上升50BP;最低发行利率为3.25%,较上月最低利率上升135BP。与2020年9月份相比,一般公司债券方面,AAA级平均发行利率下行13BP、利差收窄19BP,AA+级平均发行利率上行10BP,利差收窄0.2BP;私募债券方面,AAA级平均发行利率下行46BP、利差收窄55BP,AA+级平均发行利率下行21BP,利差收窄29BP,AA级均发行利率下行70BP、利差收窄78BP。

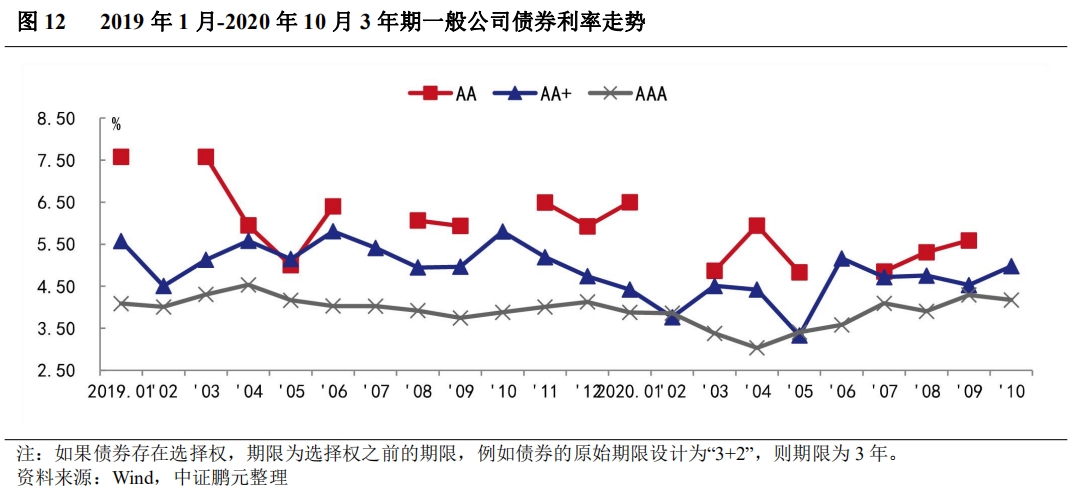

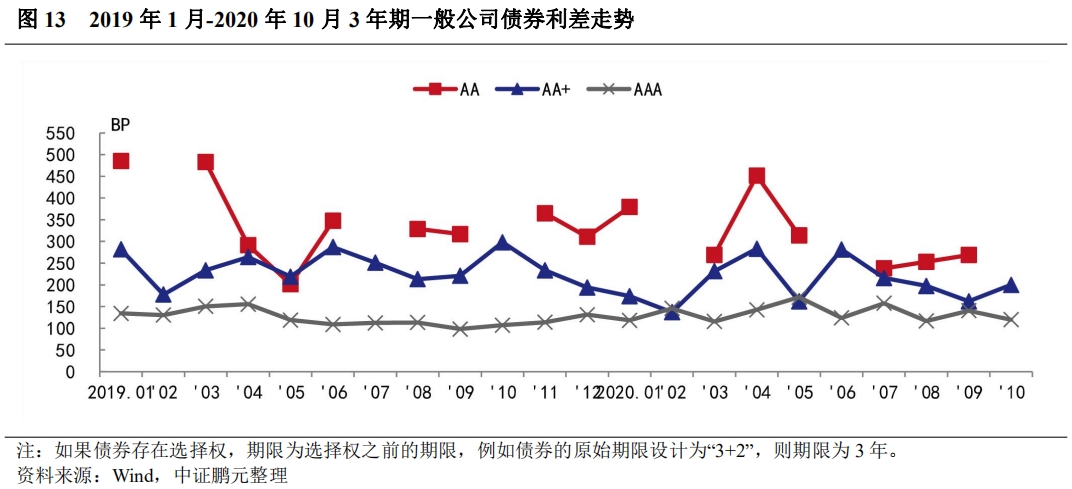

就3年期一般公司债券而言,与2020年9月份相比,10月份AAA级、AA+级、AA级发行平均利率分别上行39BP、下行22BP、上行28BP,平均利差分别扩大24BP、收窄36BP、扩大16BP。

6. 建筑装饰和综合行业是交易所公司债券发行的主力行业

2020年10月份,交易所公司债券的发行人主要分布于建筑装饰和综合行业。具体来看,建筑装饰行业发行112只,占比37%,发行规模1,049.25亿元,占比34%,位居首位;其次是综合行业,发行77只,占比为26%,发行规模703.63亿元,占比23%。此外,房地产行业,发行13只,占比为4%,发行规模149.18亿元,占比5%,位于第六。综合2020年1-10月份的发行情况来看,建筑装饰和综合行业分别累计发行8,848.71亿元和8,848.71亿元位于前两位,远高于其他行业;房地产行业以累计发行2,435.75亿元,位于第三。

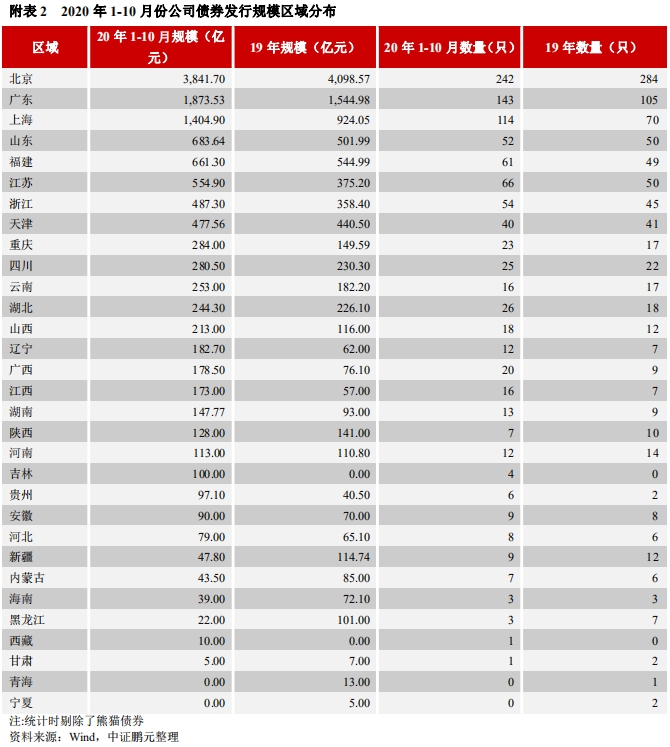

7. 一般公司债券发行人以北京、上海、山东地区为主,私募公司债主要分布在江苏、浙江、江西地区

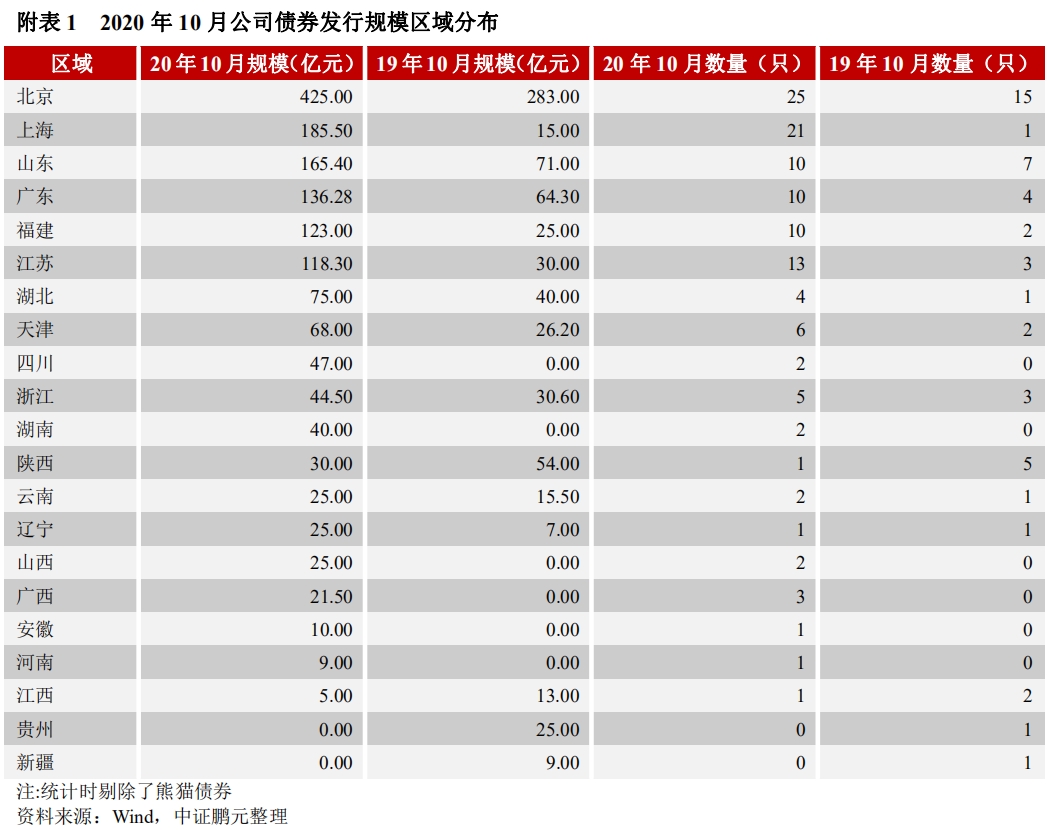

一般公司债券方面,2020年10月份,一般公司债券发行人分布于19个地区,以北京、上海、山东为主。从发行规模来看,北京发行425.00亿元位居榜首,上海发行185.50亿元位居第二位,山东发行165.40亿元位居第三位;从发行数量来看,北京、上海、山东分别以发行55只、34只、10只位于前三位。综合1-10月,北京以3,841.70亿元的发行规模仍位居首位,广东以1,873.53亿元的发行规模位居第二位,上海以1,404.90亿元的发行规模位居第三位,累计发行数量分别为242只、143只、114只。

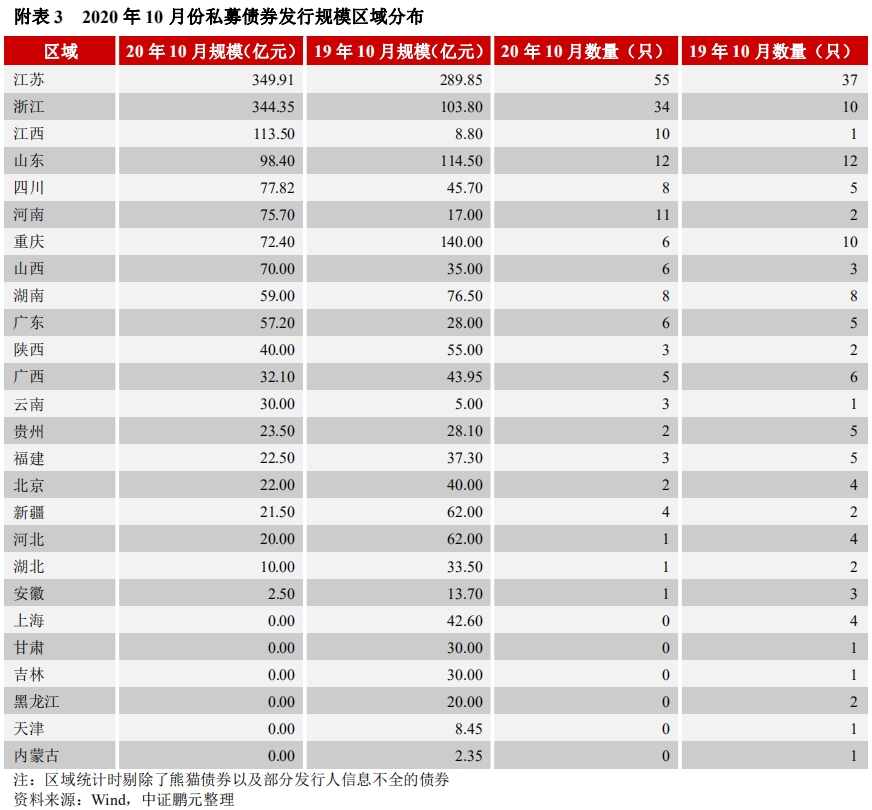

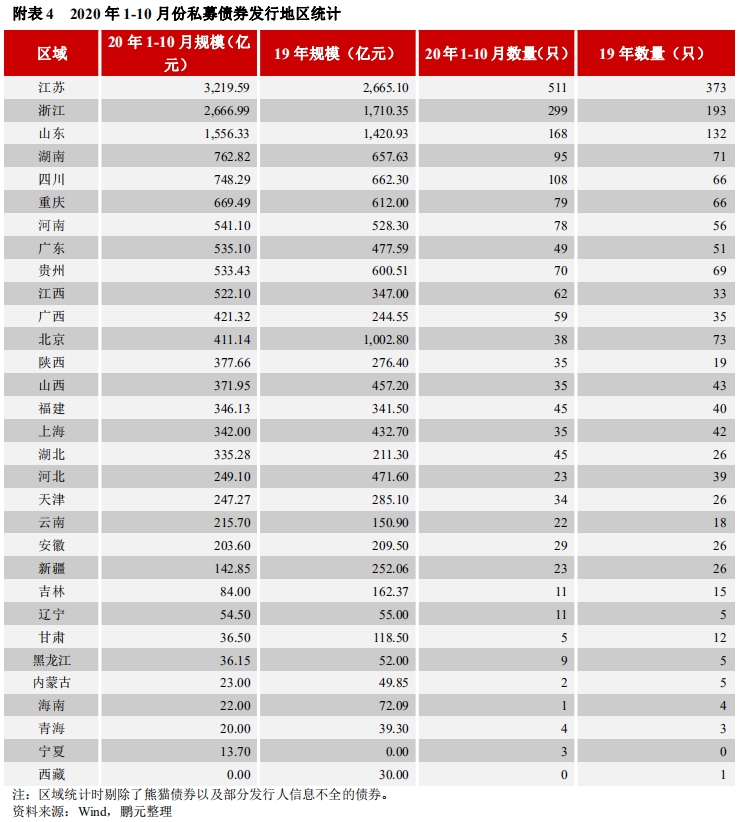

私募债券方面,2020年10月份,一般公司债券的发行人分布于20个地区,以江苏、浙江、江西等地为主。从发行规模来看,江苏发行349.91亿元位居榜首,浙江发行344.35亿元位居第二,江西发行113.50亿元位居第三位,发行数量分别为55、34、10。综合1-10月,江苏以发行511只、累计发行规模3,219.59亿元位居首位,远高于其地区;浙江以发行299只、累计发行规模2,666.99亿元位居第二;山东以发行168只、累计发行规模1,556.33亿元位居第三。

8. 10月共75家机构参与交易所公司债券承销,中信证券承销规模居首位

就承销机构而言,2020年10月共有75家机构参与交易所公司债券的承销工作。按承销规模统计,中信证券规模最大,为293.41亿元,承销数量50只;其次是中信建投以261.79亿元的承销规模位于第二,承销数量49只;平安证券以217.47亿元的承销规模位于第三,承销数量37只。前十位承销机构合计承销规模1,699.49亿元,占当月承销总规模的54.46%。

注:

[1] 本文第 2-8 段所指交易所公司债券仅包括一般公司债券、私募公司债券。

(作者:中证鹏元评级 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。