自身拿着社会公众的钱去冒风险却不承担相应的社会责任,在享受着非对称风险的收益后,再对风险审慎的银行指手画脚,堪称牛逼!

有这样一家公司,看起来像银行,变相从事着银行的业务,获得了比银行更高的利润,同时创造着比银行更高的风险,然后说自己不是银行,只是“创新的金融科技公司”,没有被纳入像银行一样的监管体系之中。自身拿着社会公众的钱去冒风险却不承担相应的社会责任,在享受着非对称风险的收益后,再对风险审慎的银行指手画脚,堪称牛逼!

至于这家公司的当家,就是那个对钱没有兴趣的马道长,究竟何许人也?那个曾经舌战群儒,怒怼监管层,横批巴塞尔协议,还嘲笑银行的“当铺思维”相当“保守落后”的那个无所不能的外星人,如今落得被四部门约谈,IPO中途夭折,何其苦焉?

1、无抵押无担保高杠杆贷款风险巨大

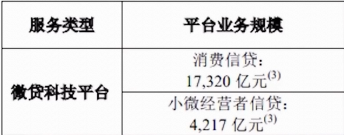

蚂蚁金服的主要业务是从事小额贷款业务,虽然说是说“小额贷”,但背后谁都知道这故事不简单。蚂蚁金服与银行不同,它是根据用户的吃喝玩乐的数据评估用户的偿还能力,授予一定的无抵押贷款额度。既然是无抵押的,信用风险自然会很高,因此蚂蚁金服只能通过收取高利息来弥补,例如借呗的利息高达15%~18%,这已经是接近高利贷的资金价格了。说起高利贷,大家也许并不陌生,这已经是一条源远流长的灰色产业链了,只不过借由蚂蚁金服这个平台“阳光化”了而已。

要说这流氓不可怕,怕就怕这流氓有文化。高利贷其实也无可厚非,毕竟承担了信用风险,但是高利贷还加了高杠杆就纯属铤而走险了。 蚂蚁究竟有多少杠杆?这么说吧,2013年浙江省对于民间借贷是禁止的,后来杰克马跑到重庆开了两家小额贷款公司,这两家公司的注册资金只有30亿元,向银行借款了60亿元,此时便拥有了90亿可放贷的资金。掐指一算,60/30=2,正好2倍杠杆。

但我们的外星人杰克马满足了吗?并没有!经过2008年的金融危机你应该对次级贷并不陌生吧?其本质就是用债权建立资产池,以未来欠款人偿还的现金流作为担保,向社会融资。说人话就是蚂蚁将别人打的欠条转手卖给了市场,获得了资金,用这部分资金再继续放贷。这样的操作重复个几十次,就会出现下图这样的效果,形成一层一层的债务链。这条债务链有多长?前重庆市长黄奇帆在他的书中有谈到,蚂蚁集团用ABS循环融资了40余次,形成了3000多亿的规模,是蚂蚁集团总资产的100倍!要债务链里面其中一个环节周转不畅,整条链子就会犹如多米诺骨牌般轰然倒塌。08年金融危机的本质也在于此,过长的债务链条,过高的杠杆,终于酿成了大祸。

2、与银行的利益之争

过去蚂蚁操作的业务的逻辑就是跟金融结构联合发放贷款,蚂蚁给金融机构导入客户,提供征信,技术服务等,然后金融机构放款,因为基本工作上,从获得客户,审核客户,到具体确定额度,蚂蚁都操作了,银行就做一件事情,就直接放贷款。虽然很多银行都号称自己有自己的审核系统,其实都是遮羞布,其实大部分事情都是蚂蚁做的,银行给钱就行了。因为大部分的工作蚂蚁做了,特别关键的客户也是蚂蚁金服获取的,这种情况下,蚂蚁肯定赚的多,因为很多银行的存款压根放不出去,因为客户质量实在太差,有钱也出不去的情况下,谁能让他们把钱放出去,谁就是大爷,这时候蚂蚁妥妥的就是大爷了,最后的结果就是银行给蚂蚁“打工”,蚂蚁发放的贷款利息高达15%~18%,但是这个收益里,银行大概也就获得3%~4%,剩下的都被“吸血鬼”蚂蚁给吸走了。

更可恨的是,蚂蚁声称自己赚的是服务费,什么是服务费?就是我不承担风险。如果出事了都是银行承担风险,蚂蚁只是提供服务不承担任何风险。银行可谓是操着卖白粉的心,赚着卖白菜的钱啊。而蚂蚁呢?长大了,翅膀也硬了,还满足于屈居银行之下赚点服务费?那个十年前要革银行命的杰克马这次故技重施,干脆自立门户做。其实杰克马这心里的小九九吧,银行也清楚,但就是臣妾做不到啊。毕竟MPA宏观审慎管理要求摆在那,哪家银行都不敢拿自己的小命较劲。但“金融科技企业”就是不一样!谁的奶酪都敢随便动。其实二者从十年前支付体系开始就结下了梁子,如今都跑到天子头上撒尿了,叔可忍,婶不可忍啊!于是各种监管机构就出马了

3、普而不惠

勤俭节约向来是中华民族的传统美德,但某些金融公众号铺天盖地地宣传“中国居民储蓄率过高”、“消费水平不足”、“消费不足不利于社会经济发展”。然后罗列发达国家消费数据,表明消费是经济发展的发动机Balabala。噢,醒醒,我们还是发展中国家好吗!!更可怕的还是蚂蚁花呗在不遗余力地倡导提前消费、冲动消费,甚至打出“对自己好点”旗号,宣扬“轻奢主义”。“轻奢主义”这个词本身犹如“震耳欲聋的沉默”一样存在逻辑漏洞,奢侈就是奢侈,何来“轻度”?听到这些精致的促销广告,你忽然发现你的生活不够精致了,你忽然觉得你不够独立了,忽然觉得衣柜里少了很多衣服……照这样下去还真不知道培养了多少“月光族”……这算是哪门子的普惠?这简直是要榨干年轻人的血汗钱好吗?

更加罄竹难书的是,蚂蚁嘴上随着普惠金融,暗地里却给出15-18%的利息,而且借钱的中小企业净利润率可能都远达不到这个数。别说是中小企业了,就是很多上市公司利润率也精油个位数,这么高昂的利息对他们来说是沉重的负担,很多用户因为还不上贷款利息而背上不良的征信记录,影响了企业主信用。仔细翻看蚂蚁的招股说明书,贷款给真正需要资金的中小企业只占20%不到,剩下的超过80%都是发放给个人“剁手”去了,呵呵,真NM“普惠”啊。

4、金融创新的本质乃监管套利

当初,中国互联网金融行业野蛮生长,相关法律法规一片空白。不少所谓“科技金融公司”打着互联网金融的旗号进行伪创新,变相从事高风险金融业务而不受监管。君不见前些年的P2P风风光光,这些年却雷声响亮。金融创新原本是好事,但别有用心者利用了中国金融牌照准入的门槛,抵挡其他竞争者进入,又利用互联网的身份,逃避了金融监管,酿成大祸后又把损失转嫁给普通投资者。它享受了金融业的高额利润,但当它成长为庞然大物之后却不承担相应的责任,这才是蚂蚁,乃至于形形色色的互联网金融企业“伪善”的真实面目。

文章写罢,笔者还是能看到不少无知的用户还在帮蚂蚁,乃至帮马道长洗地,真的让人唏嘘不已啊,被卖了还帮别人数钱,让笔者不得不吐槽一下当代吃瓜群众的“财商”啊。

不过通过这件事情,蚂蚁或许也已经得到了它想要的了吧——那就是洗干净身子上岸了。通过四部委的联合监管,完全认证了蚂蚁是一家金融机构,不再是所谓身份不明的“科技助贷机构”,这意味着蚂蚁可以正大光明的搞金融了。

塞翁失马,焉知非福?把蚂蚁喂成独角兽本就是件祸福相依的事,这次老“马”失蹄,对中国金融科技而言或许还能是件好事吧。

越声理财投研部

2020.11.05

免责声明:

本报告中的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证。报告中的内容和意见仅供参考,并不构成对所述证券买卖的出价或征价。我公司及其雇员对使用本报告及其内容所引发的任何直接或间接损失概不负责。本报告仅向特定客户传送,版权归投资所有。未经我公司书面许可,任何机构和个人均不得以任何形式翻版、复制、引用或转载。

(作者:越声观察 )