4季度,短债进入关键投资窗口期

——债券市场跟踪

投资要点

市场表现

前期同业存单发行出现了量价齐升的现象,背后的核心原因是银行中长期资金缺乏。具体来看,资产端,债券供给高峰叠加信贷投放放量下,银行中长期资金需求提升;负债端,MLF缩量叠加结构性存款压降,催生同业存单发行需求。

未来变化

(1)从经济现状、银行负债、以及央行货币操作三个角度来看,后续央行中长期资金投放进一步收紧的可能性较低。

(2)结构性存款方面,后续结构性存款压降将主要集中在股份行,而接下来股份行结构性存款压降也会边际缓和,所以银行整体的结构性存款压降规模将有所改善。

(3)债券供给高峰已过,同业存单余额或将见顶。对应地,下阶段同业存单利率向下的概率也显著高于向上的概率。

投资建议

就投资策略而言,如果大家认为目前仍处于熊市周期的话,那么“防守反击”将会是绝大多数投资人的选择。而在这一策略下,在什么时点、什么利率,加仓短债就显得十分重要。

今年4季度,在结构性存款仍有压降压力的环境下,短端信用债的整体利率也依旧保持高位。这个时点进行加仓,将有可能享受到下阶段短债利率下行带来的资本利得,而即便短债没有下行,也依旧可以持券吃票息。相反,如果4季度没能加仓,那么,未来一旦短端出现快速下行,再去追的难度则将会非常大。

风险提示:货币政策不利变动。

报告正文

进入4季度,短久期债券品种,开始进入配置的关键窗口期。

下阶段,伴随着同业存单利率的见顶回落,短久期信用债的整体收益率也将出现回落。

1、同业存单利率为何高企?

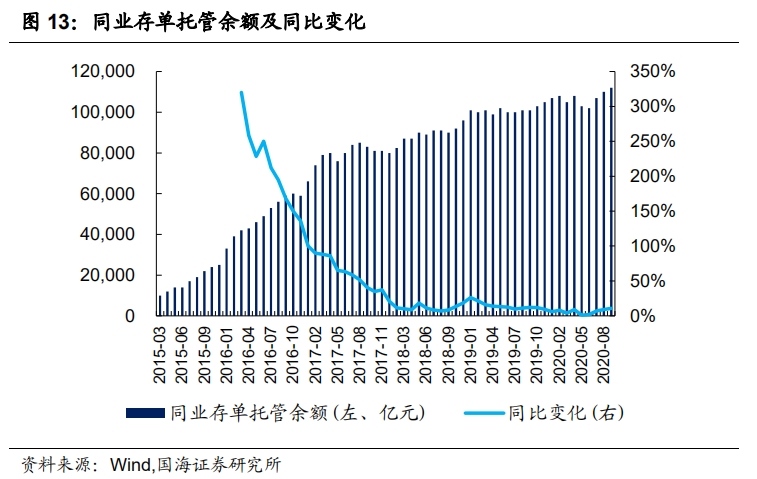

前期,同业存单发行出现了量价齐升的现象。发行量方面,6-10月份,同业存单总发行量维持在高位,月平均发行额为1.75万亿元,同比增长了18%。存量方面,随着同业存单的大量发行,截至10月底,同业存单余额高达1.1万亿元,创历史新高。

价格方面,从6月份以来,同业存单利率持续上行,截至10月底,3个月/6个月/1年期AAA级同业存单利率分别为3.01%、3.07%、3.14%,较5月初平均提升了150个BP左右。

同业存单量价齐升背后的核心原因是银行中长期资金缺乏,银行超储率的下降很好地印证了这一点。而银行中长期资金缺乏的具体原因,可以从资产端和负债端两个方面来看:

(1)资产端,债券供给高峰叠加信贷投放放量下,银行中长期资金需求提升。一方面,2、3季度债券供给处于高峰,国债和地方债净融资额分别为2.3万亿、2.8万亿元,相较于1季度(1.7万亿)明显增加;另一方面,疫情下银行信贷投放规模加大,这些均对银行的中长期资金形成了消耗。

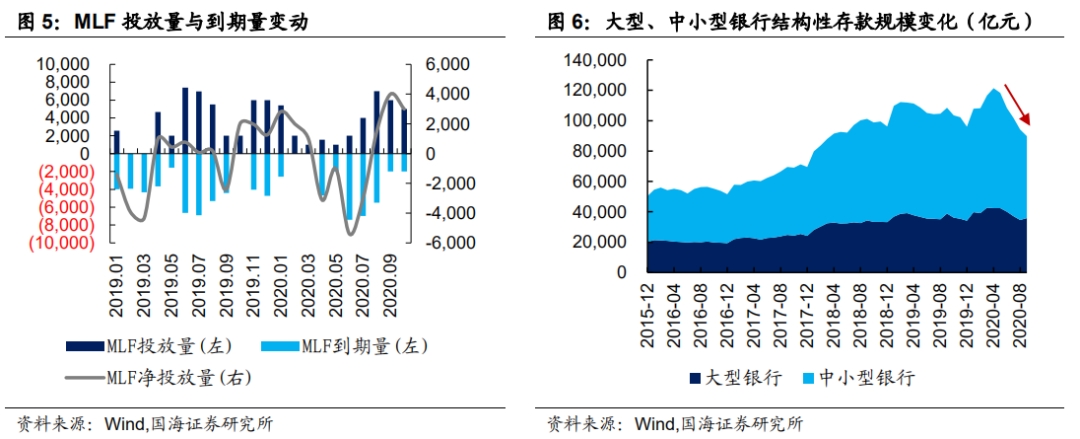

(2)负债端,MLF缩量叠加结构性存款压降,催生同业存单发行需求。自上而下角度来看,6-7月份央行明显缩量续作MLF,边际上收紧了对银行中长期资金的投放。

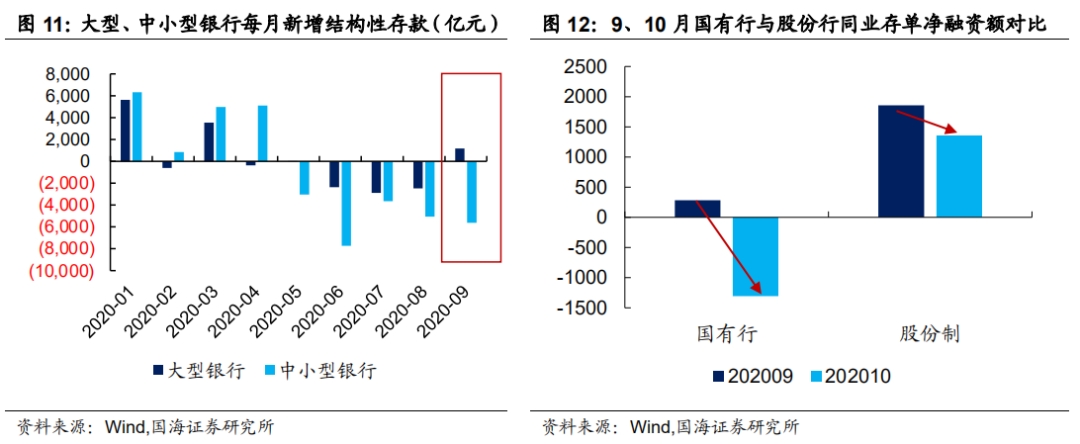

自下而上角度来看,从5月份开始,监管层为控制资金空转套利,严查结构性存款,大型银行和中小型银行结构性存款余额均开始下降。截至9月底,银行结构性存款余额合计为8.98万亿元,明显低于年初规模。而结构性存款被压降之后,虽然少部分会以定期存款、银行理财等形式重新回到银行系统,但仍有不少资金会外流。

因此,在银行中长期需求较高,而通过央行投放和结构性存款获取中长期资金受阻下,同业存单发行需求被抬升,进而带动了发行利率的明显上行。

2、未来会有哪些变化?

2.1

央行中长期资金投放进一步收紧概率较低

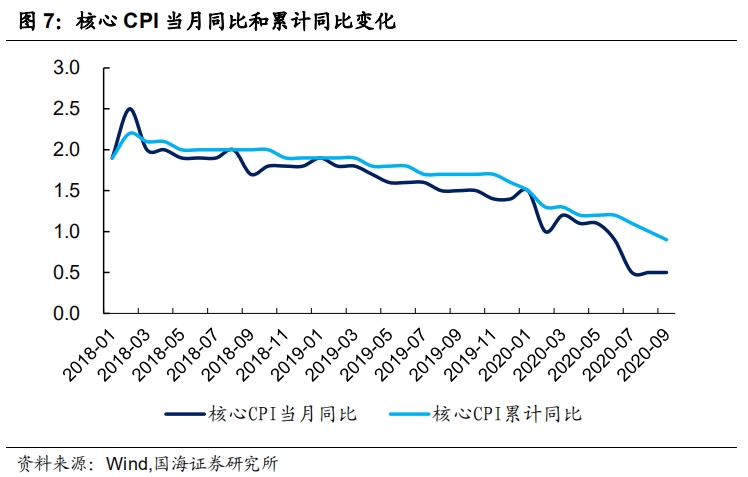

(1)从当前经济角度来看,经济处于复苏前期,货币政策不宜进一步收紧。目前国内经济仍然处于复苏阶段,疫情对企业和居民的影响正在逐步消褪,企业生产活动和居民消费也在边际修复。

而从最近的CPI数据也可以看出,剔除食品及能源扰动项之后的核心CPI当月同比开始止跌企稳,连续两个月持平,不过整体仍然处于筑底阶段,这也表明当前经济处于复苏前期,基本面难言稳健乃至过热,政策上不宜进一步收紧。

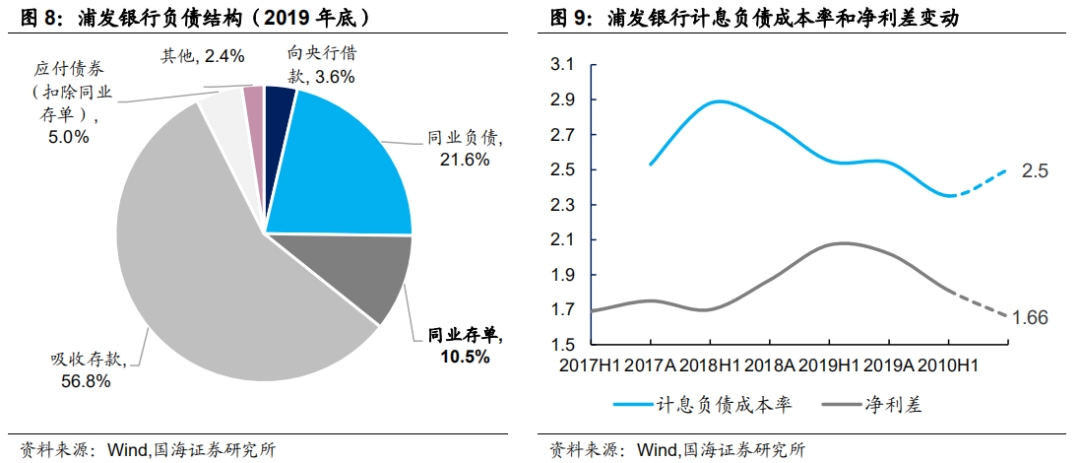

(2)从银行角度来看,出于缓和银行负债端压力的考虑,央行会给予一定流动性投放。同业存单利率的上行一定程度上抬升了银行负债成本,以浦发银行这家股份制银行为例,2019年底同业存单占负债总额比重为10.5%。最近同业存单利率整体上行有150个BP左右,对应会增加负债端成本15BP,使得净利差已经处于较低水平(不考虑其他因素变动)。

而银行负债成本的明显上行,不仅会压缩银行利润空间,加剧中小银行经营压力,而且难以带动企业融资成本的下行,进而不利于有效服务实体经济,因此,后续央行应该会对银行流动性有一定呵护。

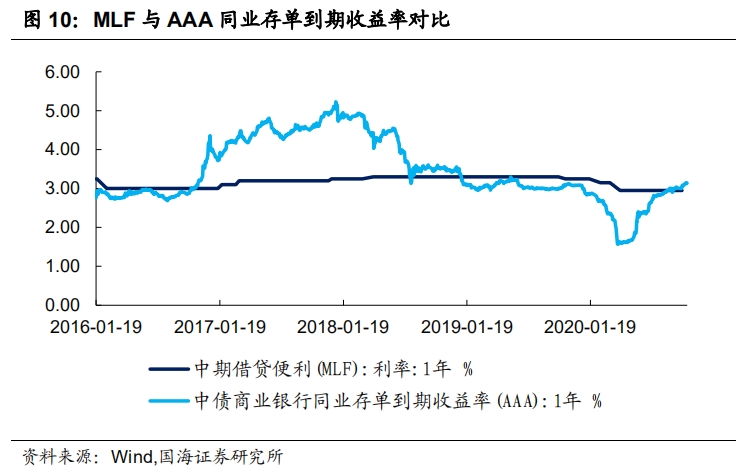

(3)从货币操作角度来看,为发挥MLF利率锚的作用,央行大概率会加大MLF投放。央行货币政策报告曾多次指出“同业存单、回购和拆借等银行之间融资工具的利率,以及国债收益率曲线,受多种因素影响,有一定的短期波动,但从中长期来看,大体也是围绕央行政策利率波动的”。

当前,一年期同业存单利率在快速上行后已经升至3.2%的高位水平,向上远远偏离了MLF。而为了引导市场利率围绕政策利率平稳运行,发挥MLF作为利率锚的作用,央行大概率不会进一步收紧MLF投放。

2.2

结构性存款压降压力仍存,但将边际缓和

近期结构性存款压降或主要集中在股份行。根据央行公布的数据,截至9月底,大型银行结构性存款规模为3.58万亿元,较8月底有所回升,且略高于年初水平;中小型银行结构性存款规模为5.40万亿元,远低于年初水平。

而结合前期新闻“银保监会对多家银行进行窗口指导,要求在2020年9月30日前将结构性存款压降至年初规模,并在2020年12月31日前逐步压降至年初规模的三分之二”,这侧面表明近期监管对结构性存款压降的要求或主要集中在股份制银行。

后续股份行结构性存款压降压力也会边际缓和。以央行给出的9月底的中小型银行结构性存款余额(5.4万亿元)为基础,按照压降至中小型银行结构性存款年初规模的三分之二(4.1万亿元),则接下来中小型银行结构性存款月均压降规模为4200亿元,相较于中小型银行5-9月份月均压降规模(5000多亿元)而言也会边际缓和。如果接下来几个月,结构性存款压降又主要集中在股份制银行,那么银行结构性存款的压降规模整体将有所缓和。

9、10月份同业存单净融资额数据与上述结论相互印证。进一步分析9、10月份国有行与股份行同业存单发行情况可以得知,其中10月份国有行同业存单净融资额由正转负,出现了非常明显的回落;10月份股份行同业存单净融资额也出现了一定的回落,但绝对额仍然相对不低。这进一步验证了结构性存款压降主要集中在股份行,且股份行结构性存款压降也在边际缓和的结论。

2.3

债券供给高峰已过,对银行资金挤占减弱

10月份是地方政府专项债发行收官月,同时也是传统缴税大月,财政支出小月,对银行流动性有一定挤占。不过,进入11月份之后,伴随着地方债的发行完毕,后续债券月均发行额不超过0.5万亿元,债券供给将从高位回落,银行中长期资金需求也会随之降低。

2.4

同业存单余额或将见顶

当前,同业存单存量规模已经创历史新高。而根据上述分析可以看出,前期支撑同业存单发行放量,价格走高的主要因素均在边际缓和,后续同业存单净融资额较前期而言大概率会有所回落,对应地,同业存单余额抬升也将进一步趋缓,甚至有可能会见顶。

3、投资建议

总的来看,本轮同业存单利率的上行,始于疫情过后,银行间市场流动性的收紧(MLF缩量+结构性存款压降等)。在实体经济中,地产板块的活跃,带动各类融资需求抬升,致使利率水平在偏紧货币环境下,出现上行。而在金融体系里,大量投放所导致的超储率低位,叠加结构性存款压降,最终催生同业存单余额创出历史新高,而其利率也随之水涨船高。

不过,基于上述分析不难看出,同业存单的利率水平明显进入高位区间。下阶段,存单利率向下的概率将显著高于向上的概率,而一旦存单利率开始向下,整个短端信用债的利率水平,也将出现系统性的下行。

就投资策略而言,如果大家认为目前仍处于熊市周期的话,那么“防守反击”将会是绝大多数投资人的选择。而在这一策略下,在什么时点、什么利率,加仓短债就显得十分重要。

今年4季度,在结构性存款仍有压降压力的环境下,短端信用债的整体利率也依旧保持高位。这个时点进行加仓,将有可能享受到下阶段短债利率下行带来的资本利得,而即便短债没有下行,也依旧可以持券吃票息。相反,如果4季度没能加仓,那么,未来一旦短端出现快速下行,再去追的难度则将会非常大。

风险提示:货币政策不利变动。

(作者:靳毅 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。